モンテネグロ住宅金融市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

モンテネグロ住宅ローン金融市場は、用途(住宅購入、借り換え、住宅改修、その他)、提供者(銀行、住宅金融会社、不動産仲介業者)、および金利(固定金利型住宅ローン、変動金利型住宅ローン)によって分類されます。本レポートでは、上記すべてのセグメントについて、モンテネグロ住宅ローン金融市場の市場規模と予測を金額(10億米ドル)で提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

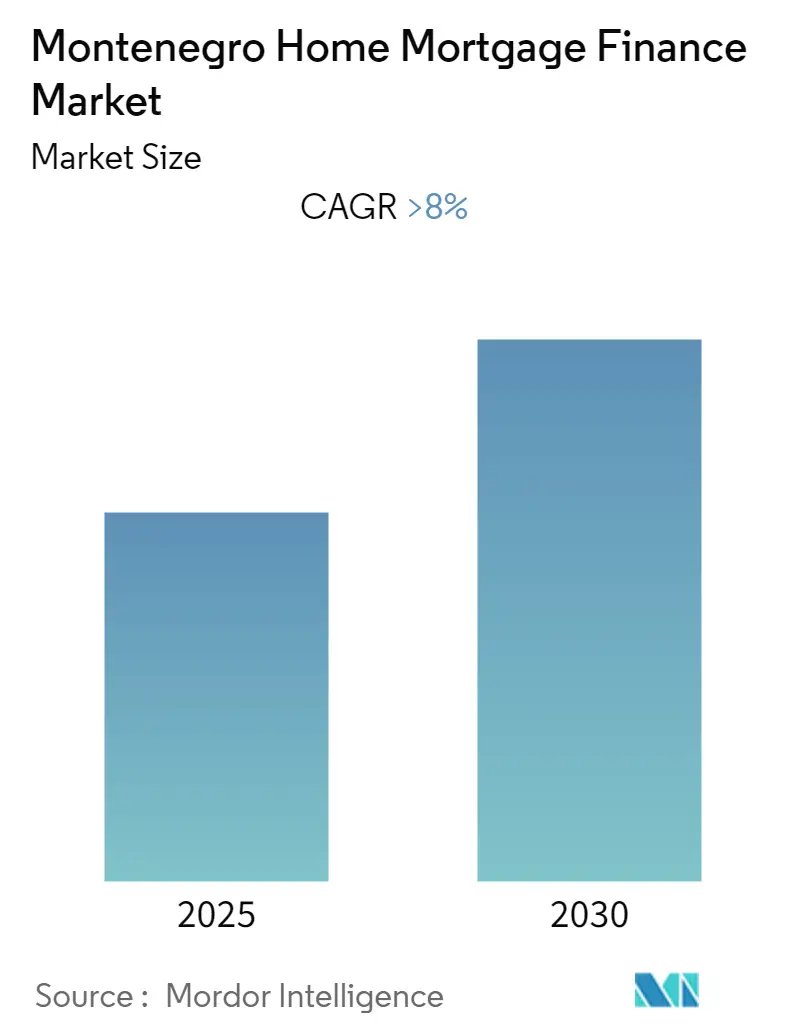

モンテネグロの住宅ローン金融市場は、予測期間中に8%を超える年平均成長率(CAGR)を記録すると予想されています。本レポートは、2025年から2030年までの市場規模と予測を提供しています。

市場のセグメンテーション

この市場は、用途別(住宅購入、借り換え、住宅改修、その他)、提供者別(銀行、住宅金融会社、不動産仲介業者)、および金利タイプ別(固定金利住宅ローン、変動金利住宅ローン)に分類されています。各セグメントについて、市場規模が米ドル(10億ドル)で予測されています。

市場概要

COVID-19パンデミックの発生は、金融サービス部門に悪影響を及ぼしました。個人の債務水準と資産水準は非常に悪化し、住宅ローン債務は個人住宅所有者にとって最大の債務源となり、賃金減少や賃金喪失を通じて彼らの財政と支払い能力に大きな影響を与えました。貸し手にとっては、住宅ローンは通常、リテールバンキング部門における最も重要な資産であり、融資実行、返済スケジュール、およびデフォルト率の変化が収益性と流動性に大きく影響しました。

モンテネグロで不動産を購入する際、一部の人々にとっては住宅ローンの手配が問題となることがあり、非居住者が不動産ローンを取得することは容易ではありません。しかし、住宅融資サービスの合理化の必要性の高まりと、住宅購入のための可処分所得の増加が、予測期間中にこの市場を成長させると予想されています。モンテネグロは、安定した通貨、低い不動産税率、不動産購入による居住権取得の機会、投資による市民権取得の機会を提供しており、多くの人々にとって魅力的な投資先となっています。

主要な市場トレンドと洞察

1. モンテネグロにおける観光業の成長が市場の成長を牽引すると予想される

モンテネグロにおける観光業の成長は、特に沿岸地域など観光客を惹きつける地域での不動産需要を増加させることにより、住宅ローン市場を間接的に支援する可能性があります。モンテネグロを訪れる人々が増え、不動産購入に関心を持つようになるにつれて、これらの購入資金を調達するための住宅ローンの需要が増加します。これにより、住宅ローン市場の成長が促進される可能性があります。さらに、観光業の成長はモンテネグロの経済活動と雇用機会の増加につながり、国の全体的な経済を活性化させることができます。経済が強固になれば、住宅ローン融資の利用可能性の増加や金利の低下など、より有利な融資条件が生まれる可能性があります。

モンテネグロ政府は、観光プロジェクトへの投資インセンティブや観光地域のインフラ・サービスの開発など、観光を促進するための政策も導入しています。これらの政策も、経済成長と発展を促進することで、より有利な融資環境を醸成し、住宅ローン市場を間接的に支援することができます。全体として、モンテネグロにおける観光業の成長は、不動産需要の増加と経済成長・発展の促進を通じて、住宅ローン市場を間接的に支えることが期待されます。

2. 住宅価格の上昇が住宅金融への依存度を高めると予想される

モンテネグロは、ヨーロッパのバルカン地域に位置し、クロアチア、ボスニア、セルビアに挟まれた国です。穏やかな地中海性気候で、砂浜や岩だらけの崖から山岳地帯まで多様な景観を持っています。

住宅価格がわずかに上昇したことで、住宅を購入するための住宅ローンの必要性が高まっています。モンテネグロにおける住宅価格の上昇は、住宅金融への依存度を高める可能性が高いです。これは、価格が高くなることで、個人が住宅ローンなしで住宅を購入することがより困難になるためです。

住宅価格が上昇すると、頭金に必要な貯蓄額も増加し、一部の個人が融資なしで住宅を購入することが難しくなります。これにより、特に初めて住宅を購入する人々の間で、住宅ローンの需要が増加する可能性があります。さらに、住宅価格の上昇は、住宅所有者が自宅に持つエクイティ(資産価値)の増加にもつながる可能性があります。これにより、住宅所有者が他の費用を賄うためにホームエクイティローンやクレジットラインを利用することがより魅力的になる可能性があります。

しかし、住宅価格の上昇は、開発業者が増加する需要を満たすためにより多くの住宅を建設するインセンティブとなるため、住宅供給の増加にもつながる可能性があります。これにより、時間の経過とともに価格上昇が緩和され、住宅金融への全体的な依存度が減少する可能性があります。全体として、住宅価格の上昇は、特に初めて住宅を購入しようとしている人々や、既存の住宅のエクイティを利用しようとしている人々の間で、モンテネグロにおける住宅金融への依存度を高めると予想されます。

競争環境

モンテネグロの住宅ローン金融市場は統合されており、5つの大手企業が市場を支配しています。これらの企業は、銀行融資の約80%を住宅ローンとして占めています。主要なプレーヤーは、Erste Bank Montenegro、Lovćen Bank、First Bank、Crnogorska Komercijalna Banka、およびZiraat Bank Montenegroです。

最近の業界動向

* 2022年10月: モンテネグロのErste Bank Podgoricaは、リース会社S-Leasing Podgoricaの全資本を、ウィーンを拠点とするErste Group Immorent International Holdingとグラーツを拠点とするSteiermaerkische Bank und Sparkassenの創業者から買収しました。

* 2022年2月: 欧州復興開発銀行(EBRD)は、モンテネグロのLovcen Bankaに対し、地元の中小企業(SME)の競争力強化を支援するため、400万ユーロ(約450万米ドル)の信用枠を供与しました。この信用枠は、モンテネグロ経済のパンデミック後の回復を支援し、中長期的な回復力を強化することを目的としています。

このレポートは、モンテネグロの住宅ローン金融市場に関する詳細かつ包括的な分析を提供しています。住宅ローン金融とは、個人や企業が住宅や土地などの新規物件を購入する際に、多額の初期費用を全額自己資金で賄うことなく、金融機関から資金を借り入れることを可能にするサービスです。借り手は、合意された期間にわたって、融資された元本と利息を定期的に返済していく仕組みです。本レポートは、この重要な市場の現状、過去の動向、将来の予測を多角的に評価し、市場参加者にとって価値ある洞察を提供することを目的としています。

調査の範囲と市場の定義:

モンテネグロの住宅ローン金融市場は、その特性に応じて以下の主要なセグメントに分類され、詳細に分析されています。

1. 用途別:

* 住宅購入: 新規の住宅取得を目的としたローン。

* 借り換え: 既存の住宅ローンをより有利な条件で組み直すためのローン。

* 住宅改修: 既存住宅の増改築やリフォームを目的としたローン。

* その他: 上記以外の特定の目的を持つローン。

2. 提供者別:

* 銀行: 商業銀行や貯蓄銀行など、幅広い金融サービスを提供する機関。

* 住宅金融会社: 住宅ローンを専門に扱う金融機関。

* 不動産仲介業者: 物件の売買を仲介し、ローン手続きのサポートも行う業者。

3. 金利タイプ別:

* 固定金利型住宅ローン: 契約期間中、金利が変動しないタイプで、返済計画が立てやすい特徴があります。

* 変動金利型住宅ローン: 市場金利の変動に応じて金利が見直されるタイプで、金利が下がれば返済額も減少する可能性があります。

レポートでは、これらの各セグメントについて、市場規模と将来の予測が米ドル(10億ドル単位)で詳細に示されており、市場の全体像と各分野の成長見込みを把握することができます。

市場のダイナミクスと洞察:

本レポートでは、市場の全体像を把握するための「市場概要」に加え、市場の成長を促進する「市場ドライバー」と、成長を阻害する可能性のある「市場の制約要因(リストレインツ)」が深く掘り下げて分析されています。さらに、ハーバード大学のマイケル・ポーター教授が提唱した「ポーターのファイブフォース分析」を用いて、サプライヤーの交渉力、買い手/消費者の交渉力、新規参入者の脅威、代替製品の脅威、競争の激しさといった5つの側面から市場の競争構造が評価されています。これらの分析により、市場の魅力度や収益性を多角的に理解することができます。また、世界経済に大きな影響を与えたCOVID-19パンデミックがモンテネグロの住宅ローン金融市場に与えた具体的な影響や、デジタル化やフィンテックの進化といった「技術革新」が市場にどのような変化をもたらしているかについても詳細に考察されています。

主要な調査結果と将来予測:

* 市場成長率: モンテネグロの住宅ローン金融市場は、2025年から2030年までの予測期間において、年平均成長率(CAGR)が8%を超える堅調な成長を遂げると予測されており、今後も拡大が期待される有望な市場であることが示唆されています。

* 主要プレーヤー: 市場で重要な役割を果たす主要な企業としては、Erste Bank Montenegro、Lovćen Bank、First Bank、Crnogorska Komercijalna Banka、Ziraat Bank Montenegroなどが挙げられます。これらの企業は市場の競争環境を形成する上で中心的な存在です。ただし、このリストは市場に存在する全てのプレーヤーを網羅しているわけではありません。

* 対象期間: レポートは、2020年、2021年、2022年、2023年、2024年といった過去の市場規模データを提供し、市場の歴史的推移を把握できます。さらに、2025年、2026年、2027年、2028年、2029年、2030年までの市場規模予測も提示されており、将来の市場動向を予測するための貴重な情報源となります。

競争環境と企業プロファイル:

「競争環境」のセクションでは、市場における企業間の競争の度合いや市場集中度の概要が示されています。また、主要な市場参加者であるErste Bank Montenegro、Lovćen Bank、First Bank、Crnogorska Komercijalna Banka、Ziraat Bank Montenegroなどの「企業プロファイル」が詳細に記述されており、各社の事業内容、戦略、市場での位置付けなどを理解するのに役立ちます。

市場機会と将来のトレンド:

本レポートの最終章では、「市場機会と将来のトレンド」が分析されており、市場における新たなビジネスチャンスや、今後注目すべき技術的・経済的トレンドが提示されています。これにより、市場参入者や投資家は、将来の成長戦略を策定するための指針を得ることができます。

結論:

このレポートは、モンテネグロの住宅ローン金融市場に関する包括的な情報源であり、市場の定義、詳細な調査方法、エグゼクティブサマリー、市場のダイナミクス、多角的なセグメンテーション、競争環境の分析、市場機会、将来のトレンドといった多岐にわたる側面を網羅しています。最新の情報は2024年12月4日時点のものです。市場の現状と将来を深く理解するための貴重な資料としてご活用いただけます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向と洞察

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

- 4.5 COVID-19が市場に与える影響

- 4.6 技術の進歩

5. 市場のセグメンテーション

-

5.1 アプリケーション別

- 5.1.1 住宅購入

- 5.1.2 借り換え

- 5.1.3 住宅改修

- 5.1.4 その他

-

5.2 プロバイダー別

- 5.2.1 銀行

- 5.2.2 住宅金融会社

- 5.2.3 不動産業者

-

5.3 金利別

- 5.3.1 固定金利住宅ローン

- 5.3.2 変動金利住宅ローン

6. 競争環境

- 6.1 市場集中度の概要

-

6.2 企業プロファイル

- 6.2.1 エルステ銀行モンテネグロ

- 6.2.2 ロブチェン銀行

- 6.2.3 ファースト銀行

- 6.2.4 ツルナゴルスカ・コメルツィヤルナ銀行

- 6.2.5 ジラート銀行モンテネグロ*

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

8. 免責事項と会社概要

*** 本調査レポートに関するお問い合わせ ***

モンテネグロ住宅金融とは、モンテネグロ共和国において、個人や法人が住宅の購入、建設、改修、または不動産開発を行う際に利用する金融サービス全般を指します。これは主に、銀行やその他の金融機関が提供する住宅ローンや建設ローンなどの融資商品が中心となります。国民の住居取得を支援し、不動産市場の健全な発展と活性化に寄与する、モンテネグロ経済において重要な役割を担っています。

この金融サービスは、モンテネグロの経済状況、特に観光業の発展やEU加盟に向けた動きと密接に関連しており、その動向は国の経済成長に大きな影響を与えます。ユーロを法定通貨としているため、為替リスクは低いものの、欧州中央銀行(ECB)の金融政策の影響を直接受けるという特徴も持っています。

モンテネグロ住宅金融の種類は多岐にわたります。最も一般的なのは、住宅ローン(Mortgage Loan)です。これは、新築住宅や中古住宅の購入資金を融資するもので、固定金利型と変動金利型があり、返済期間は通常、長期にわたります。購入する住宅を担保として設定し、頭金(自己資金)の準備が求められることが一般的です。また、土地を購入し、そこに住宅を建設するための建設ローンも存在します。これは、建設の進捗に応じて段階的に融資が実行される形式が一般的です。既存の住宅を改修したり、増築したりするためのリフォームローンも提供されており、住宅の価値向上や居住環境の改善に利用されます。

さらに、モンテネグロ政府や国際機関が支援する特定のプログラムも存在します。これらは、若年層や低所得者層の住宅取得を支援するための優遇金利ローンや、エネルギー効率の高い住宅への改修を促進するためのローンなど、特定の政策目標を達成するために設計されています。これらのプログラムは、社会的な公平性の確保や持続可能な開発の推進に貢献しています。不動産開発業者向けには、大規模な集合住宅や商業施設を建設するためのプロジェクトファイナンスも提供されており、都市開発や観光インフラの整備に不可欠な資金源となっています。

モンテネグロ住宅金融の主な用途は、個人の自己居住用住宅の購入が最も一般的です。これには、初めての住宅購入だけでなく、より広い住宅への買い替えや、都市部から郊外への移住なども含まれます。モンテネグロは美しい自然と観光資源に恵まれているため、別荘やセカンドハウスの購入資金としても住宅金融が利用されることがあります。特に沿岸部では、外国人投資家によるリゾート物件の購入も活発です。既存住宅の改修や増築、土地を購入して自己建設を行う場合にも、これらの金融サービスが活用されます。法人向けとしては、不動産開発業者がマンションやアパート、ホテルなどの賃貸物件や販売用物件を建設するための資金調達に利用されます。これにより、住宅供給の増加や観光客向けの宿泊施設の拡充が図られます。

関連技術の進化は、モンテネグロの住宅金融市場にも影響を与え始めています。デジタルバンキングやオンラインプラットフォームの普及により、住宅ローンの申請プロセスがオンライン化され、書類提出の電子化が進んでいます。これにより、顧客の利便性が向上し、金融機関の業務効率化が図られています。モバイルバンキングを通じて、ローンの残高確認や返済スケジュールの管理が容易になるなど、顧客体験の改善が進んでいます。フィンテックの分野では、AIやビッグデータを活用した信用評価モデルの高度化が期待されており、より迅速かつ正確な融資判断が可能になる可能性があります。将来的には、ブロックチェーンや分散型台帳技術が不動産登記の透明性や効率性を向上させ、スマートコントラクトによる契約プロセスの自動化に貢献する可能性も秘めていますが、これはまだ実用化の初期段階にあります。データ分析は、市場トレンドの予測やリスク管理の強化に活用され、金融機関の意思決定を支援しています。

モンテネグロ住宅金融の市場背景を見ると、経済状況が大きく影響しています。モンテネグロ経済は観光業が主要な牽引役であり、GDP成長率やインフレ率が住宅金融市場の動向に直結します。EU加盟候補国であることから、経済改革や外資導入が進められており、これが市場の活性化に寄与しています。不動産市場は、沿岸部のコトルやブドヴァといった観光地では、国内外からの高い需要により不動産価格が高騰する傾向にあります。首都ポドゴリツァでも需要は堅調です。ロシア、セルビア、西欧諸国などからの外国人投資家も市場の重要なプレイヤーです。

規制環境は、モンテネグロ中央銀行(Central Bank of Montenegro)が金融機関を監督し、銀行法や消費者保護法に基づいて運営されています。EU加盟に向けた動きの中で、金融規制もEU基準への調和が進められています。主要なプレイヤーとしては、Erste Bank Montenegro、Hipotekarna Banka、NLB Bankaといった国内銀行や、国際的な銀行グループの支店が住宅金融サービスを提供しています。市場の課題としては、西欧諸国と比較して金利が高い傾向にあること、担保評価の難しさ、若年層の住宅取得能力の限界などが挙げられます。また、不動産登記などの行政手続きの非効率性も、市場の透明性や効率性を阻害する要因となることがあります。

モンテネグロ住宅金融の将来展望は、いくつかの成長要因と課題を抱えています。成長要因としては、EU加盟への期待感が高まることで、さらなる経済成長や国内外からの投資増加が見込まれます。観光業の継続的な発展は、セカンドハウスや投資用不動産の需要を喚起し続けるでしょう。インフラ整備の進展も、新たな住宅地の開発や既存地域の価値向上に寄与します。デジタル化の推進は、金融サービスの効率化と顧客体験の向上をもたらし、市場の活性化に貢献すると考えられます。

一方で、課題とリスクも存在します。世界経済の変動、特に観光業への影響は、モンテネグロ経済全体、ひいては住宅金融市場に大きな影響を与える可能性があります。沿岸部を中心に不動産価格が高騰しているため、不動産バブルのリスクも懸念されます。欧州中央銀行の金融政策による金利上昇は、住宅ローンの返済負担を増加させ、需要を冷え込ませる可能性があります。また、若年層の人口流出は、国内の住宅需要を停滞させる要因となるかもしれません。

今後の政策動向としては、政府による住宅支援策の拡充が期待されます。特に、若年層や低所得者層向けの優遇措置は、社会的な課題解決に貢献するでしょう。エネルギー効率の高い住宅への融資優遇は、環境保護と持続可能な開発の観点から重要性を増すと考えられます。金融規制の国際基準への適合は、市場の信頼性を高め、国際的な投資を呼び込む上で不可欠です。不動産登記制度の透明化と効率化は、市場の健全な発展を支える基盤となります。これらの要素が複合的に作用し、モンテネグロの住宅金融市場は今後も変化と成長を続けていくことでしょう。