モルヒネ市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

モルヒネ市場レポートは、剤形(注射剤、経口錠剤など)、放出タイプ(即放性、徐放性)、投与経路(静脈内、筋肉内など)、用途(疼痛管理、下痢抑制など)、エンドユーザー(病院、小売薬局など)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

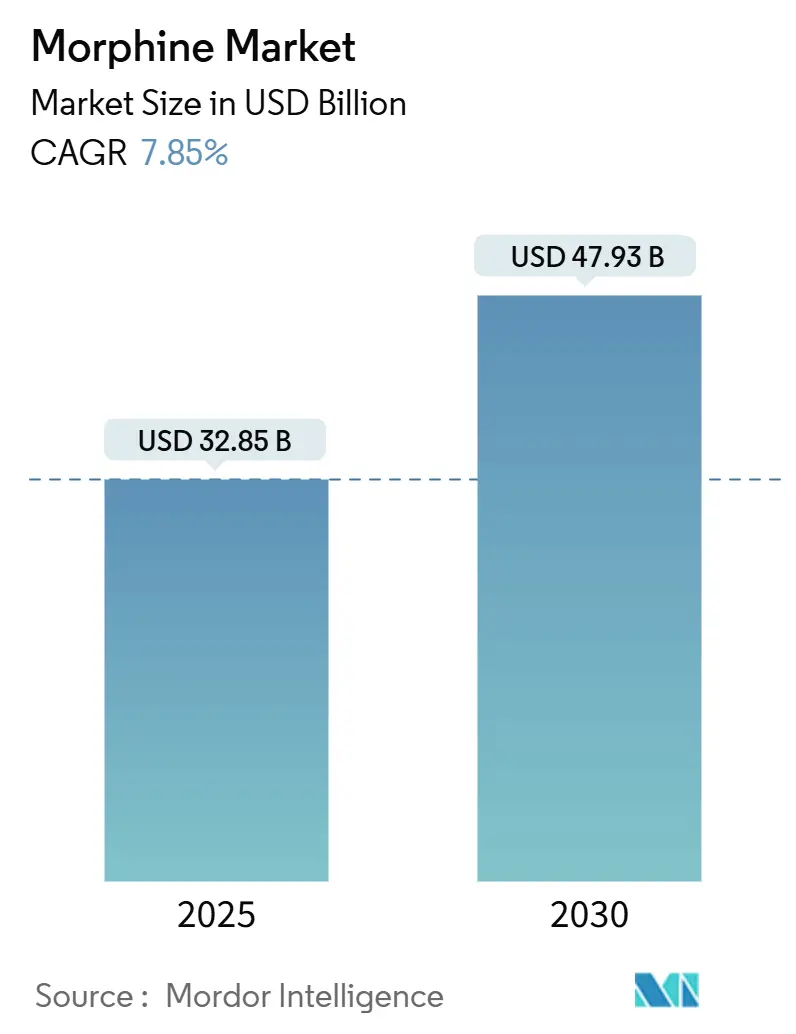

モルヒネ市場は、2025年には328.5億米ドル、2030年には479.3億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)7.85%で着実に成長すると見込まれています。この成長は、高齢化の進展に伴う外科手術や緩和ケアの需要増加、乱用抑止型製剤の登場、病院における薬剤供給システムのデジタル化といった要因に支えられています。

市場の主要な動向と予測

* 調査期間: 2019年~2030年

* 2025年の市場規模: 328.5億米ドル

* 2030年の市場規模: 479.3億米ドル

* 成長率 (2025年~2030年): CAGR 7.85%

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要企業: Pfizer Inc.、Verve Health Care Ltd.、AbbVie Inc.、Mallinckrodt Pharmaceuticals、Sun Pharma Industries Ltd.など(順不同)

アフガニスタンにおけるケシ栽培の規制による供給制約は、原材料コストを高騰させていますが、同時に違法な競争を抑制し、製造業者の価格決定力を強化する要因ともなっています。

市場のセグメンテーション

市場は、製品タイプ、用途、流通チャネル、および地域に基づいてセグメント化されています。

* 製品タイプ別:

* オピオイド鎮痛剤

* 非オピオイド鎮痛剤

* その他(抗炎症薬、筋弛緩薬など)

* 用途別:

* 急性疼痛管理

* 慢性疼痛管理

* 緩和ケア

* その他(術後疼痛管理、がん性疼痛管理など)

* 流通チャネル別:

* 病院薬局

* 小売薬局

* オンライン薬局

* 地域別:

* 北米(米国、カナダ、メキシコ)

* 欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州諸国)

* アジア太平洋地域(中国、インド、日本、韓国、オーストラリア、その他のアジア太平洋諸国)

* 中南米(ブラジル、アルゼンチン、その他の南米諸国)

* 中東・アフリカ(UAE、サウジアラビア、南アフリカ、その他の中東・アフリカ諸国)

競争環境

世界の疼痛管理薬市場は、多数の地域および国際的なプレーヤーが存在するため、競争が激しいです。主要企業は、市場シェアを拡大するために、新製品の開発、戦略的提携、合併・買収、および地理的拡大に注力しています。特に、乱用抑止型製剤の開発は、市場における競争優位性を確立するための重要な要素となっています。

主要な市場プレーヤー

* Pfizer Inc.

* Verve Health Care Ltd.

* AbbVie Inc.

* Mallinckrodt Pharmaceuticals

* Sun Pharma Industries Ltd.

* Johnson & Johnson

* Novartis AG

* Bayer AG

* Eli Lilly and Company

* Teva Pharmaceutical Industries Ltd.

* Purdue Pharma L.P.

* Grünenthal GmbH

* Hikma Pharmaceuticals PLC

* Sanofi S.A.

* Merck & Co., Inc.

これらの企業は、研究開発への多額の投資を通じて、より効果的で安全な疼痛管理ソリューションを提供することを目指しています。また、デジタルヘルス技術の統合や個別化医療へのアプローチも、将来の市場成長を牽引する重要なトレンドとなるでしょう。

このレポートは、医薬品グレードのモルヒネの世界市場に関する詳細な分析を提供しています。市場は、鎮痛、麻酔補助、咳抑制、下痢抑制を目的とした、あらゆる強度、放出プロファイル、剤形のモルヒネ製剤の年間販売額を対象としており、病院、小売薬局、オンラインチャネルを通じてエンドユーザーに供給されるブランド品および非ブランド品の両方を含みます。未加工のケシアルカロイド取引、ヘロイン、獣医用モルヒネ、および単体APIの受託製造は対象外です。

市場の概要

モルヒネ市場は、いくつかの主要な要因によって推進されています。世界的に股関節および膝関節置換術の件数が増加していること、様々な地域でホスピスおよび緩和ケア病床が急速に拡大していること、乱用抑止型徐放性(ER)製剤が導入されていること、デジタル対応のPCA(患者管理鎮痛)ポンプが病院での注射剤需要を促進していること、そして鎮痛効果を長期間持続させるためのマイクロ球状デポR&Dが進展していることが挙げられます。

一方で、市場にはいくつかの抑制要因も存在します。処方オピオイドの不正流用と闇市場での転売、国家レベルのリスク評価・緩和戦略(REMS)およびFDAやEMAによるより厳格な表示要件、ケシ(Papaver Somniferum)原材料栽培における供給ボトルネックなどが、市場の成長を妨げる可能性があります。

市場の競争環境は、ポーターのファイブフォース分析によって評価されており、新規参入の脅威、買い手とサプライヤーの交渉力、代替品の脅威、および競争の激しさが分析されています。

市場規模と成長予測

モルヒネ市場は、2025年には328.5億米ドルに達し、2030年までに479.3億米ドルに成長すると予測されています。

市場は、剤形別(注射剤、経口錠剤/カプセル、経口液剤/ドロップ、坐剤)、放出タイプ別(即放性(IR)、徐放性(ER)/制御放出)、投与経路別(静脈内、筋肉内/皮下、硬膜外、髄腔内)、用途別(疼痛管理(がん性疼痛、神経因性疼痛、変形性関節症・筋骨格系疼痛、その他の疼痛)、下痢抑制、咳抑制、麻酔補助)、エンドユーザー別(病院、小売薬局、在宅ケア/ホスピスセンター、オンライン薬局)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化されています。

特に、注射剤は病院での迅速かつ正確な鎮痛需要により、2024年にモルヒネ市場シェアの45.52%を占め、優位に立っています。また、乱用抑止技術と新しいREMSフレームワークにより、徐放性モルヒネはより安全で魅力的になり、2030年まで年平均成長率9.35%で成長すると見込まれています。地域別では、アジア太平洋地域が医療インフラ投資と規制の近代化に支えられ、年平均成長率9.62%で最も速い成長を示すと予測されています。

競合環境

レポートでは、Mallinckrodt Pharmaceuticals、Pfizer Inc.、Sun Pharma Industries Ltd、AbbVie Inc.、Teva Pharmaceutical Industries Ltd、Hikma Pharmaceuticals PLC、Viatris Inc.、Daiichi Sankyo Co.、Johnson & Johnson (Janssen)、Purdue Pharma L.P.など、主要な市場参加企業のプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要事業セグメント、財務状況、従業員数、市場ランク、市場シェア、製品とサービス、および最近の動向の分析が含まれています。市場の集中度と市場シェア分析も行われています。

調査方法論の信頼性

本レポートの調査方法論は、その厳密さと透明性において特筆すべきです。一次調査では、麻酔科医、腫瘍薬局薬剤師、ホスピス看護師、規制当局、卸売業者へのインタビューを通じて、利用パターン、平均販売価格、不正流用による損失、今後のREMS更新の影響など、文書では得にくい貴重な情報が収集されました。デスク調査では、世界保健機関(WHO)、国連薬物犯罪事務所(UNODC)、米国食品医薬品局(US FDA)、ユーロスタットなどの公的データセットに加え、企業報告書、病院入札ポータル、査読付きジャーナル、D&B Hoovers、Dow Jones Factivaといった業界情報源が活用されています。

市場規模の算出と予測には、トップダウンモデルが採用されています。国レベルの規制物質割当量と病院退院数から年間ミリグラム需要プールを算出し、サプライヤーからの工場出荷価格と照合して収益を導き出しています。がん発生率、股関節・膝関節置換術件数、高齢者人口比率、処方監視の導入、平均入院期間といった主要な推進要因が多変量回帰分析に組み込まれ、2030年までの需要が予測されています。データは輸入記録や処方監査との差異チェックによって検証され、年次で更新されるほか、主要な市場変動時には暫定的な更新が行われます。

Mordor Intelligenceの2025年の市場価値予測(328.5億米ドル)は、規制物質割当量と検証済み平均販売価格(ASP)に基づいているため、他社の見積もりと比較して、より包括的で信頼性の高いベースラインを提供しています。他社の見積もりでは、徐放性製剤の除外、古いデータからの線形成長予測、小売薬局データのみへの依存、地域差を考慮しない単一のグローバルASP仮定などが、市場規模の過小評価につながるギャップ要因として指摘されています。

主要な洞察

レポートは、スマートPCAシステムが重篤な有害薬物反応を79.2%削減し、看護師の投与時間を短縮することで、病院が相互運用可能なデバイスを備えた注射用モルヒネを好む傾向にあることを示しています。しかし、処方オピオイドの不正流用増加やケシ栽培禁止による供給ショックは、今後2年間で成長率を抑制する可能性のあるリスクとして挙げられています。

市場機会と将来の見通し

レポートは、市場におけるホワイトスペースと未充足ニーズの評価を通じて、将来の成長機会を特定しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な股関節および膝関節置換術の増加

- 4.2.2 世界各地でのホスピスおよび緩和ケア病床の急速な拡大

- 4.2.3 乱用防止型徐放性(ER)製剤の発売

- 4.2.4 デジタル対応PCAポンプが病院での注射剤需要を促進

- 4.2.5 鎮痛効果を延長するためのマイクロ球状デポ製剤の研究開発の出現

-

4.3 市場の阻害要因

- 4.3.1 処方オピオイドの転用と闇市場での転売

- 4.3.2 国家レベルのREMSおよびFDAとEMAによるより厳格な表示要件

- 4.3.3 ケシ(Papaver Somniferum)原料栽培における供給のボトルネック

-

4.4 ポーターのファイブフォース

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 剤形別

- 5.1.1 注射剤

- 5.1.2 経口錠剤 / カプセル剤

- 5.1.3 経口液剤 / 滴下剤

- 5.1.4 座薬

-

5.2 放出タイプ別

- 5.2.1 即放性 (IR)

- 5.2.2 徐放性 (ER) / 制御放出型

-

5.3 投与経路別

- 5.3.1 静脈内

- 5.3.2 筋肉内 / 皮下

- 5.3.3 硬膜外

- 5.3.4 髄腔内

-

5.4 用途別

- 5.4.1 疼痛管理

- 5.4.1.1 がん性疼痛

- 5.4.1.2 神経因性疼痛

- 5.4.1.3 変形性関節症 & 筋骨格系疼痛

- 5.4.1.4 その他の疼痛分野

- 5.4.2 下痢抑制

- 5.4.3 咳抑制

- 5.4.4 麻酔補助

-

5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 小売薬局

- 5.5.3 在宅医療 / ホスピスセンター

- 5.5.4 オンライン薬局

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 マリンクロット・ファーマシューティカルズ

- 6.3.2 ファイザー株式会社

- 6.3.3 サン・ファーマ・インダストリーズ株式会社

- 6.3.4 アッヴィ株式会社

- 6.3.5 テバ製薬工業株式会社

- 6.3.6 ヒクマ・ファーマシューティカルズPLC

- 6.3.7 ヴィアトリス株式会社

- 6.3.8 第一三共株式会社

- 6.3.9 ジョンソン・エンド・ジョンソン(ヤンセン)

- 6.3.10 パーデュー・ファーマ L.P.

- 6.3.11 アムニール・ファーマシューティカルズ

- 6.3.12 ドクター・レディーズ・ラボラトリーズ株式会社

- 6.3.13 アウロビンド・ファーマ

- 6.3.14 アルカリバー S.A.

- 6.3.15 サノフィ S.A.

- 6.3.16 ヴァーヴ・ヘルスケア株式会社

- 6.3.17 カディラ・ヘルスケア(ザイダス)

- 6.3.18 カレオ株式会社(ナロキソン配合剤)

- 6.3.19 グルッポ・ファルマ・ヴィータ

- 6.3.20 サンド・カナダ株式会社

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

モルヒネは、ケシ科の植物であるアヘンから抽出されるアルカロイドの一種であり、強力な鎮痛作用を持つオピオイド系鎮痛薬の代表格です。その化学構造は19世紀初頭に単離され、医療現場で広く用いられるようになりました。モルヒネは、脳や脊髄に存在するμ(ミュー)オピオイド受容体に作用することで、痛みの伝達を抑制し、痛みの感覚を軽減します。特に、がん性疼痛や重度の急性疼痛、緩和ケアにおける苦痛軽減に不可欠な薬剤として世界中で認識されています。その作用は非常に強力であるため、医療用麻薬として厳重に管理されており、医師の処方箋に基づき厳重に管理されています。

モルヒネには、その用途や患者の状態に応じて様々なタイプが存在します。主なものとしては、速効性の製剤と徐放性の製剤が挙げられます。速効性のモルヒネは、急激な痛みの増強(突出痛)や、痛みの初期コントロール、あるいは痛みの評価のために用いられます。経口液剤や錠剤、注射剤などがあり、比較的短時間で効果を発現します。一方、徐放性のモルヒネは、慢性的な痛みを継続的に管理するために開発された製剤で、有効成分がゆっくりと体内に放出されるように設計されています。これにより、一日数回の服用で安定した鎮痛効果を維持することが可能となり、患者のQOL向上に貢献します。投与経路も多岐にわたり、経口投与が最も一般的ですが、嚥下困難な患者には坐剤、注射剤、持続皮下注射、さらには脊髄腔内・硬膜外投与といった特殊な方法も選択されます。これらの多様な製剤と投与経路は、患者の病態や痛みの性質に合わせた最適な治療を可能にします。

モルヒネの主な用途は、重度の疼痛管理、特にがん性疼痛の緩和と緩和ケアにおける苦痛の軽減です。がんの進行に伴う痛みは、患者の身体的・精神的負担を著しく増大させるため、モルヒネによる適切な疼痛管理は、患者が尊厳を保ち生活を送る上で極めて重要です。また、手術後の急性疼痛や、心筋梗塞に伴う激しい胸痛など、生命を脅かす重度の急性疼痛に対しても活用されます。非がん性慢性疼痛への使用については、依存性や副作用のリスクを考慮し、より慎重な判断が求められますが、他の治療法で効果が得られない場合に限定的に用いられることもあります。モルヒネは単に痛みを抑えるだけでなく、痛みに伴う不安、不眠、食欲不振といった症状も間接的に改善し、患者の全体的な苦痛を和らげる効果も期待されます。

関連技術としては、モルヒネの薬効を最大化し、副作用を最小限に抑えるための様々な進歩が見られます。例えば、患者自身が痛みに応じて薬剤を投与できる「患者自己調節鎮痛法(PCA)」は、痛みのコントロールを患者自身に委ね、個別化された鎮痛を可能にします。また、持続皮下注射や持続静脈内注射のための携帯型ポンプは、在宅医療や緩和ケア病棟において、安定した薬物濃度を維持し、患者の活動性を損なわずに疼痛管理を行う上で不可欠です。さらに、モルヒネの副作用である便秘や吐き気、眠気などを軽減するための補助薬の開発も進んでいます。近年では、オピオイド受容体の中でも特定のサブタイプに選択的に作用する新規鎮痛薬の研究や、オピオイドとは異なる作用機序を持つ非オピオイド系鎮痛薬の開発も活発に行われており、より安全で効果的な疼痛管理の選択肢を広げています。

モルヒネの市場背景は、その歴史的意義と現代における医療上の重要性によって特徴づけられます。モルヒネは19世紀初頭に単離されて以来、最も効果的な鎮痛薬の一つとして医療現場に定着しました。現在でも、世界保健機関(WHO)の必須医薬品リストに掲載されており、基本的な医療サービスを提供する上で不可欠な薬剤とされています。しかし、その強力な作用ゆえに、依存性や乱用のリスクも高く、各国で麻薬取締法などの厳格な規制下で管理されています。特に欧米諸国では、オピオイド危機と呼ばれる乱用問題が社会問題化しており、モルヒネを含むオピオイド系鎮痛薬の処方には極めて慎重な姿勢が求められます。日本では、比較的オピオイドの処方量が少ない傾向にありましたが、近年は緩和ケアの普及とともに、がん性疼痛管理におけるモルヒネの適切な使用が推進されています。市場規模としては、がん患者数の増加や高齢化社会の進展に伴い、疼痛管理の需要は高まっており、モルヒネを含むオピオイド系鎮痛薬の市場は安定的に推移しています。

将来の展望として、モルヒネおよびオピオイド系鎮痛薬の分野では、さらなる安全性と有効性の向上を目指した研究開発が期待されます。一つは、副作用、特に呼吸抑制や便秘、依存性といった問題が少ない新規オピオイドの開発です。オピオイド受容体の特定のサブタイプにのみ作用する薬剤や、受容体活性化後のシグナル伝達経路を制御することで、望ましくない作用を軽減する「バイアスアゴニスト」といった概念に基づく研究が進みます。また、遺伝子多型などによる個人差を考慮した「個別化医療」の推進も重要なテーマです。患者の遺伝子情報に基づいて、モルヒネの代謝や効果、副作用のリスクを予測し、最適な投与量や薬剤を選択することで、より安全で効果的な疼痛管理が実現されるでしょう。さらに、モルヒネの乱用や依存症に対する社会的な理解を深め、適切な使用を促進するための医療従事者への教育や、患者・家族への情報提供の強化も不可欠です。グローバルな視点では、世界中で未だ十分な疼痛管理を受けられていない人々へのアクセス改善も大きな課題であり、モルヒネのような必須医薬品が公平に利用できる社会の実現が求められます。これらの取り組みを通じて、モルヒネは今後も疼痛管理の重要な柱であり続けるでしょう。