住宅ローン貸付機関市場、市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

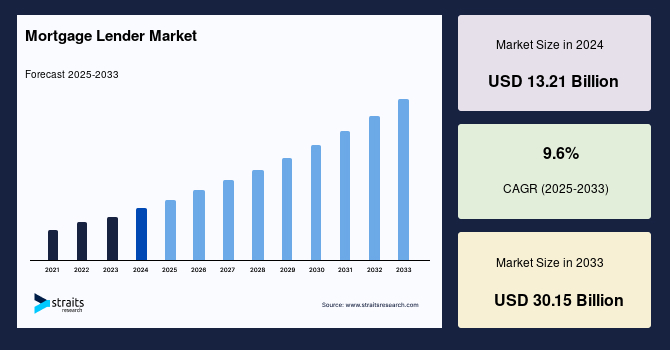

世界の住宅ローン貸付機関市場は、2024年に132.1億米ドルと評価され、2025年には144.8億米ドル、2033年までには301.5億米ドルに達すると予測されており、予測期間(2025-2033年)の年平均成長率(CAGR)は9.6%です。住宅ローン貸付機関とは、不動産購入者や既存の不動産所有者が、その不動産を担保として資金を調達するために利用する融資を提供する金融機関を指します。借り手が支払いを怠った場合、住宅ローン貸付機関は担保である不動産を売却して損失を回収する権利を有します。この市場は、住宅所有への根源的な欲求、人口増加と都市化による住宅需要の拡大、低金利環境による資金調達の容易化、そしてローン申請の迅速な承認(多くは24時間以内)といった要因によって大きく牽引されています。

**市場の成長要因**

住宅ローン貸付機関市場の成長を推進する主要な要因は以下の通りです。

1. **住宅所有への強い願望:** 都市化と経済成長が進む国々では、若い専門家や家族を中心に住宅所有への願望が高まっています。都市部の拡大は住宅不動産の需要を増加させ、住宅ローン貸付機関の利用者を増やしています。米国では、全米不動産協会(NAR)のデータによると、2020年の初回住宅購入者割合は31%と高水準を維持し、若い世代の住宅所有意欲の高さを示しています。インドや中国では、都市化と中間層の拡大が住宅不動産需要を顕著に増加させ、政府の住宅所有奨励政策やローンの取得容易性がこれを後押ししています。

2. **低金利環境:** 低金利は借り入れコストを削減し、住宅購入の敷居を下げ、より多くの人々が住宅ローンを利用しやすくすることで市場を活性化させます。借り手は少ない金利負担でより大きな金額を借り入れられるため、住宅購入の決断を促します。

3. **迅速なローン承認プロセス:** 住宅ローン貸付機関の効率的な審査は、多くの場合、ローン申請が24時間以内に承認されるという迅速さを実現しています。これは借り手にとって手続きの煩雑さを軽減し、迅速な資金調達を可能にするため、市場の魅力となっています。

4. **フィンテック(FinTech)プラットフォームとの連携:** 従来の住宅ローン貸付機関は、オンライン住宅ローンマーケットプレイスを提供するフィンテックプラットフォームと協業を深めています。フィンテックはスマートアルゴリズムとデータ分析で借り手と貸付機関をマッチングさせ、貸付機関はデジタルオプションを好む幅広い顧客層にアクセスできます。フィンテックプラットフォームは迅速な処理時間と少ない書類手続きで承認・支払いを加速させ、デジタル化を求める消費者のニーズに応え、市場全体の効率性とアクセシビリティを向上させています。

**市場の阻害要因**

一方で、住宅ローン貸付機関市場にはいくつかの阻害要因も存在します。

1. **複雑な規制枠組み:** 住宅ローン事業を取り巻く規制は非常に複雑であり、住宅ローン貸付機関は厳格な貸付基準、広範な借り手評価、正確な書類作成、開示要件、消費者保護規制の遵守が求められます。これらは貸付機関にとって時間と資源を大量に消費する作業となります。世界銀行の調査では、不動産登記に高所得国で約20日、低・中所得国で53日を要し、行政上の複雑さを示唆しています。

2. **規制不遵守のリスクと運用コストの増加:** 米国では、消費者金融保護局(CFPB)が真実性貸付法(TILA)や不動産決済手続き法(RESPA)などを施行し、不遵守は住宅ローン貸付機関に重大な罰則と評判の損害をもたらす可能性があります。欧州連合の一般データ保護規則(GDPR)は、借り手情報の処理・保管に関して厳格なデータプライバシーとセキュリティ基準を課し、準拠には大規模な投資が必要で、運用コストを増加させます。これらの規制の重荷は、市場への新規参入を妨げ、既存の住宅ローン貸付機関の収益性を圧迫する可能性があります。

**市場の機会**

市場には、成長と革新のための多くの機会が存在します。

1. **デジタル変革とフィンテックの活用:** オンライン住宅ローン申請プラットフォームの提供、ユーザーフレンドリーなインターフェース、迅速な承認プロセスは、テクノロジーに精通した消費者を惹きつけ、競争上の優位性を確立する鍵となります。データ分析を活用して借り手の信用力を評価し、個々の財務プロファイルに合わせた住宅ローンソリューションをカスタマイズすることは、顧客満足度を高め、市場シェアを拡大するために不可欠です。

2. **クロスボーダー融資の拡大:** ヨーロッパでは、異なるEU加盟国で不動産を探している借り手に対する住宅ローンソリューションの提供が機会となります。国境を越えた住宅ローン手続きの合理化と関連規制の遵守が鍵です。アジア太平洋地域においても、国際投資家が地域に引き寄せられ、クロスボーダー不動産投資が増加しており、住宅ローン貸付機関は海外購入者向けにソリューションを提供する機会を得ています。

3. **中間層の拡大と都市化の進展:** アジア太平洋地域とラテンアメリカ、中東、アフリカ(LAMEA)地域で特に顕著です。国連によると、世界の都市人口の半分以上がアジアに居住しており、都市化と住宅開発を資金調達するための住宅ローン需要を加速させています。この地域の中間層人口は可処分所得の増加に伴い、住宅所有の夢を抱くようになっています。住宅ローン貸付機関は、この成長する潜在的借り手層に対応する機会を得ています。

4. **グリーン住宅ローン:** 持続可能性と環境責任への意識が高まる中、一部の地域の住宅ローン貸付機関は、環境に配慮した住宅向けのグリーン住宅ローンパッケージを提供し、環境意識の高い顧客に対応しています。これは、新しいニッチ市場を開拓し、社会的責任を果たすことでブランドイメージを高める機会となります。

**セグメント分析**

市場は、いくつかの重要なセグメントに分類され、それぞれが異なる特性と市場ダイナミクスを持っています。

**種類別:**

* **従来の住宅ローン(Conventional Mortgage Loans):** 市場の主要シェアを占める、政府による保険や保証がないローンです。政府保証付きローンと比較して、通常、より高い信用スコアとより大きな頭金が求められます。固定金利型と変動金利型の選択肢があり、その柔軟性と幅広い適用可能性から、多くの借り手にとって標準的な選択肢となっています。

* **ジャンボローン(Jumbo Loans):** ファニーメイやフレディマックなどの政府系企業(GSEs)が設定する貸付限度額を超える高額住宅向けのローンです。通常、より厳しい信用要件とより高額な頭金が必要です。

* **政府保証付きローン(Government-Insured Loans):** 信用スコアや頭金が少ない借り手にも住宅所有の機会を提供します。

**期間別:**

* **30年住宅ローン(30-year Mortgages):** 市場をリードする最も一般的な選択肢です。返済期間が長く、月々の支払額が低く抑えられるため、安定性と予測可能性を求める借り手にとって魅力的です。これにより、より大きな住宅やより望ましい地域での購入が可能になる場合があります。

* **20年住宅ローン(20-year Mortgages):** 30年ローンより月々の支払額は大きいですが、ローンをより早く完済し、自己資本を迅速に蓄積し、ローン期間全体で支払う総利息を節約したい借り手に選ばれます。

* **15年住宅ローン(15-year Mortgages):** 返済期間が最も短く、月々の支払額は最も高くなりますが、利息の総支払額を大幅に削減し、最短でローンを完済できるため、財務的に安定した借り手に選ばれます。

**金利タイプ別:**

* **固定金利住宅ローン(Fixed-rate Mortgage Loans):** 市場で最高のシェアを占めます。ローン期間全体にわたって金利が一定に保たれるため、借り手は月々の住宅ローン支払いが常に一定であるという安定性と予測可能性から恩恵を受けます。毎月の予算計画を正確に把握したい借り手にとって非常に魅力的です。

* **変動金利住宅ローン(Adjustable-rate Mortgage Loans; ARMs):** 時間とともに変動する可能性のある金利を持っています。当初金利は通常、現在の固定金利よりも低いですが、米国の財務省金利やロンドン銀行間取引金利(LIBOR)などの基礎となるベンチマーク金利の変動に応じて、定期的な調整の対象となります。将来的に金利が下落すると予想する借り手や、金利調整が効力を発揮する前に売却または借り換えを計画している借り手にとって魅力的です。

**提供者別:**

* **プライマリー住宅ローン貸付機関(Primary Mortgage Lender):** 市場の主要シェアを占め、銀行、信用組合、ノンバンク金融会社(NBFCs)、その他の金融機関が含まれます。借り手と直接取引し、適格性判断、ローン申請処理、承認された住宅ローンへの資金提供を行います。多くの場合、物理的な存在感と、多様な借り手のニーズを満たすための幅広い住宅ローン商品を取り揃えています。

* **セカンダリー住宅ローン貸付機関(Secondary Mortgage Lender):** 住宅ローンを直接組成せず、プライマリー貸付機関から二次市場で住宅ローンを購入します。大手金融機関、政府系企業(GSEs)、住宅ローン担保証券(MBS)の発行体などがこれにあたります。ローンを証券化して投資家に販売することで市場に流動性を提供し、プライマリー貸付機関の資金供給を支える上で重要な役割を果たします。

**地域分析**

世界市場は地理的に複数の地域に分かれており、それぞれが独自の市場動向と成長機会を持っています。

* **北米:** 世界市場シェアにおいて相当な部分を占めており、予測期間中に9.5%のCAGRで成長すると予想されています。この成長は、連邦政府が住宅ローン貸付、建設、住宅所有を奨励するために導入した政府系企業(GSEs)による複数の支援プログラム(政府国民抵当協会、連邦国民抵当協会、連邦住宅貸付抵当公社など)の存在に起因しています。この地域には世界最大の住宅ローン貸付機関が拠点を置き、激しい競争が見られます。オンライン住宅ローンサービスの利用拡大も市場成長に貢献するでしょう。カナダでは、トロント市がその強力な経済パフォーマンスと人口増加により、カナダ市場全体の35%以上を占め、2022年以降「新しいモントリオール」と評されるなど、北米において経済的・文化的に最も重要な都市の一つとなっています。

* **ヨーロッパ:** 予測期間を通じて9.2%の堅調なCAGRで成長すると予測されています。ヨーロッパ市場は、地域の住民の住宅需要を満たすための住宅ローン貸付機関にとって、いくつかの機会を提供するダイナミックな環境です。欧州の住宅ローン貸付機関は、デジタルファーストのアプローチを採用し、ユーザーフレンドリーなインターフェースと迅速な承認プロセスを備えたオンライン申請プラットフォームを提供しています。データ分析を活用して借り手の信用力を分析し、個々の財務プロファイルに合わせた住宅ローンソリューションをカスタマイズしています。欧州住宅ローン連盟によると、2020年にはヨーロッパにおける住宅ローン残高が7兆ユーロを超えており、市場の重要性を示しています。異なるEU諸国で不動産を探している借り手向けのクロスボーダー融資も重要な機会であり、手続きの合理化と規制遵守が成功の鍵となります。

* **アジア太平洋地域:** 人口が急速に増加しており、住宅および住宅所有の需要が高まっています。国連によると、世界の都市人口の半分以上がアジアに居住しており、都市化と住宅開発を資金調達するための住宅ローン需要を加速させています。この地域の中間層人口は可処分所得の増加に伴い、住宅所有の夢を抱くようになっています。国際投資家を惹きつけ、クロスボーダー不動産投資につながることで、住宅ローン貸付機関は海外購入者向けにソリューションを提供する機会を得ています。また、持続可能性と環境責任への重点が高まる中、環境に配慮した住宅向けのグリーン住宅ローンパッケージも提供され、環境意識の高い顧客に対応しています。

* **ラテンアメリカ、中東、アフリカ(LAMEA):** この市場は、人口増加、都市化(世界銀行は2020年までにラテンアメリカの都市人口が80%に達すると推定)、中間層の拡大、および支援的な政府政策によって牽引される機会を提供しています。しかし、独特の文化的および財政的嗜好、多様な法的文脈に対応することが課題となります。これらの課題を克服し、地域の特性に適応できる住宅ローン貸付機関が、LAMEA地域での成功を収めることができるでしょう。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- テクノロジー要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の住宅ローン貸付機関市場規模分析

- 世界の住宅ローン貸付機関市場概要

- タイプ別

- 概要

- タイプ別(金額)

- 従来型住宅ローン

- 金額別

- ジャンボローン

- 金額別

- 政府保証型住宅ローン

- 金額別

- その他

- 金額別

- 期間別

- 概要

- 期間別(金額)

- 30年住宅ローン

- 金額別

- 20年住宅ローン

- 金額別

- 15年住宅ローン

- 金額別

- その他

- 金額別

- 金利別

- 概要

- 金利別(金額)

- 固定金利型住宅ローン

- 金額別

- 変動金利型住宅ローン

- 金額別

- 提供者別

- 概要

- 提供者別(金額)

- プライマリー住宅ローン貸付機関

- 金額別

- プライマリー住宅ローン貸付機関(銀行)

- プライマリー住宅ローン貸付機関(銀行)別(金額)

- 信用組合

- 信用組合別(金額)

- その他

- その他別(金額)

- ノンバンク金融機関 (NBFCs)

- ノンバンク金融機関 (NBFCs)別(金額)

- セカンダリー住宅ローン貸付機関

- 金額別

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別(金額)

- 従来型住宅ローン

- 金額別

- ジャンボローン

- 金額別

- 政府保証型住宅ローン

- 金額別

- その他

- 金額別

- 期間別

- 概要

- 期間別(金額)

- 30年住宅ローン

- 金額別

- 20年住宅ローン

- 金額別

- 15年住宅ローン

- 金額別

- その他

- 金額別

- 金利別

- 概要

- 金利別(金額)

- 固定金利型住宅ローン

- 金額別

- 変動金利型住宅ローン

- 金額別

- 提供者別

- 概要

- 提供者別(金額)

- プライマリー住宅ローン貸付機関

- 金額別

- プライマリー住宅ローン貸付機関(銀行)

- プライマリー住宅ローン貸付機関(銀行)別(金額)

- 信用組合

- 信用組合別(金額)

- その他

- その他別(金額)

- ノンバンク金融機関 (NBFCs)

- ノンバンク金融機関 (NBFCs)別(金額)

- セカンダリー住宅ローン貸付機関

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別(金額)

- 従来型住宅ローン

- 金額別

- ジャンボローン

- 金額別

- 政府保証型住宅ローン

- 金額別

- その他

- 金額別

- 期間別

- 概要

- 期間別(金額)

- 30年住宅ローン

- 金額別

- 20年住宅ローン

- 金額別

- 15年住宅ローン

- 金額別

- その他

- 金額別

- 金利別

- 概要

- 金利別(金額)

- 固定金利型住宅ローン

- 金額別

- 変動金利型住宅ローン

- 金額別

- 提供者別

- 概要

- 提供者別(金額)

- プライマリー住宅ローン貸付機関

- 金額別

- プライマリー住宅ローン貸付機関(銀行)

- プライマリー住宅ローン貸付機関(銀行)別(金額)

- 信用組合

- 信用組合別(金額)

- その他

- その他別(金額)

- ノンバンク金融機関 (NBFCs)

- ノンバンク金融機関 (NBFCs)別(金額)

- セカンダリー住宅ローン貸付機関

- 金額別

- カナダ

- 欧州市場分析

- 概要

- タイプ別

- 概要

- タイプ別(金額)

- 従来型住宅ローン

- 金額別

- ジャンボローン

- 金額別

- 政府保証型住宅ローン

- 金額別

- その他

- 金額別

- 期間別

- 概要

- 期間別(金額)

- 30年住宅ローン

- 金額別

- 20年住宅ローン

- 金額別

- 15年住宅ローン

- 金額別

- その他

- 金額別

- 金利別

- 概要

- 金利別(金額)

- 固定金利型住宅ローン

- 金額別

- 変動金利型住宅ローン

- 金額別

- 提供者別

- 概要

- 提供者別(金額)

- プライマリー住宅ローン貸付機関

- 金額別

- プライマリー住宅ローン貸付機関(銀行)

- プライマリー住宅ローン貸付機関(銀行)別(金額)

- 信用組合

- 信用組合別(金額)

- その他

- その他別(金額)

- ノンバンク金融機関 (NBFCs)

- ノンバンク金融機関 (NBFCs)別(金額)

- セカンダリー住宅ローン貸付機関

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別(金額)

- 従来型住宅ローン

- 金額別

- ジャンボローン

- 金額別

- 政府保証型住宅ローン

- 金額別

- その他

- 金額別

- 期間別

- 概要

- 期間別(金額)

- 30年住宅ローン

- 金額別

- 20年住宅ローン

- 金額別

- 15年住宅ローン

- 金額別

- その他

- 金額別

- 金利別

- 概要

- 金利別(金額)

- 固定金利型住宅ローン

- 金額別

- 変動金利型住宅ローン

- 金額別

- 提供者別

- 概要

- 提供者別(金額)

- プライマリー住宅ローン貸付機関

- 金額別

- プライマリー住宅ローン貸付機関(銀行)

- プライマリー住宅ローン貸付機関(銀行)別(金額)

- 信用組合

- 信用組合別(金額)

- その他

- その他別(金額)

- ノンバンク金融機関 (NBFCs)

- ノンバンク金融機関 (NBFCs)別(金額)

- セカンダリー住宅ローン貸付機関

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- タイプ別

- 概要

- タイプ別(金額)

- 従来型住宅ローン

- 金額別

- ジャンボローン

- 金額別

- 政府保証型住宅ローン

- 金額別

- その他

- 金額別

- 期間別

- 概要

- 期間別(金額)

- 30年住宅ローン

- 金額別

- 20年住宅ローン

- 金額別

- 15年住宅ローン

- 金額別

- その他

- 金額別

- 金利別

- 概要

- 金利別(金額)

- 固定金利型住宅ローン

- 金額別

- 変動金利型住宅ローン

- 金額別

- 提供者別

- 概要

- 提供者別(金額)

- プライマリー住宅ローン貸付機関

- 金額別

- プライマリー住宅ローン貸付機関(銀行)

- プライマリー住宅ローン貸付機関(銀行)別(金額)

- 信用組合

- 信用組合別(金額)

- その他

- その他別(金額)

- ノンバンク金融機関 (NBFCs)

- ノンバンク金融機関 (NBFCs)別(金額)

- セカンダリー住宅ローン貸付機関

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別(金額)

- 従来型住宅ローン

- 金額別

- ジャンボローン

- 金額別

- 政府保証型住宅ローン

- 金額別

- その他

- 金額別

- 期間別

- 概要

- 期間別(金額)

- 30年住宅ローン

- 金額別

- 20年住宅ローン

- 金額別

- 15年住宅ローン

- 金額別

- その他

- 金額別

- 金利別

- 概要

- 金利別(金額)

- 固定金利型住宅ローン

- 金額別

- 変動金利型住宅ローン

- 金額別

- 提供者別

- 概要

- 提供者別(金額)

- プライマリー住宅ローン貸付機関

- 金額別

- プライマリー住宅ローン貸付機関(銀行)

- プライマリー住宅ローン貸付機関(銀行)別(金額)

- 信用組合

- 信用組合別(金額)

- その他

- その他別(金額)

- ノンバンク金融機関 (NBFCs)

- ノンバンク金融機関 (NBFCs)別(金額)

- セカンダリー住宅ローン貸付機関

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別(金額)

- 従来型住宅ローン

- 金額別

- ジャンボローン

- 金額別

- 政府保証型住宅ローン

- 金額別

- その他

- 金額別

- 期間別

- 概要

- 期間別(金額)

- 30年住宅ローン

- 金額別

- 20年住宅ローン

- 金額別

- 15年住宅ローン

- 金額別

- その他

- 金額別

- 金利別

- 概要

- 金利別(金額)

- 固定金利型住宅ローン

- 金額別

- 変動金利型住宅ローン

- 金額別

- 提供者別

- 概要

- 提供者別(金額)

- プライマリー住宅ローン貸付機関

- 金額別

- プライマリー住宅ローン貸付機関(銀行)

- プライマリー住宅ローン貸付機関(銀行)別(金額)

- 信用組合

- 信用組合別(金額)

- その他

- その他別(金額)

- ノンバンク金融機関 (NBFCs)

- ノンバンク金融機関 (NBFCs)別(金額)

- セカンダリー住宅ローン貸付機関

- 金額別

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別(金額)

- 従来型住宅ローン

- 金額別

- ジャンボローン

- 金額別

- 政府保証型住宅ローン

- 金額別

- その他

- 金額別

- 期間別

- 概要

- 期間別(金額)

- 30年住宅ローン

- 金額別

- 20年住宅ローン

- 金額別

- 15年住宅ローン

- 金額別

- その他

- 金額別

- 金利別

- 概要

- 金利別(金額)

- 固定金利型住宅ローン

- 金額別

- 変動金利型住宅ローン

- 金額別

- 提供者別

- 概要

- 提供者別(金額)

- プライマリー住宅ローン貸付機関

- 金額別

- プライマリー住宅ローン貸付機関(銀行)

- プライマリー住宅ローン貸付機関(銀行)別(金額)

- 信用組合

- 信用組合別(金額)

- その他

- その他別(金額)

- ノンバンク金融機関 (NBFCs)

- ノンバンク金融機関 (NBFCs)別(金額)

- セカンダリー住宅ローン貸付機関

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別(金額)

- 従来型住宅ローン

- 金額別

- ジャンボローン

- 金額別

- 政府保証型住宅ローン

- 金額別

- その他

- 金額別

- 期間別

- 概要

- 期間別(金額)

- 30年住宅ローン

- 金額別

- 20年住宅ローン

- 金額別

- 15年住宅ローン

- 金額別

- その他

- 金額別

- 金利別

- 概要

- 金利別(金額)

- 固定金利型住宅ローン

- 金額別

- 変動金利型住宅ローン

- 金額別

- 提供者別

- 概要

- 提供者別(金額)

- プライマリー住宅ローン貸付機関

- 金額別

- プライマリー住宅ローン貸付機関(銀行)

- プライマリー住宅ローン貸付機関(銀行)別(金額)

- 信用組合

- 信用組合別(金額)

- その他

- その他別(金額)

- ノンバンク金融機関 (NBFCs)

- ノンバンク金融機関 (NBFCs)別(金額)

- セカンダリー住宅ローン貸付機関

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別(金額)

- 従来型住宅ローン

- 金額別

- ジャンボローン

- 金額別

- 政府保証型住宅ローン

- 金額別

- その他

- 金額別

- 期間別

- 概要

- 期間別(金額)

- 30年住宅ローン

- 金額別

- 20年住宅ローン

- 金額別

- 15年住宅ローン

- 金額別

- その他

- 金額別

- 金利別

- 概要

- 金利別(金額)

- 固定金利型住宅ローン

- 金額別

- 変動金利型住宅ローン

- 金額別

- 提供者別

- 概要

- 提供者別(金額)

- プライマリー住宅ローン貸付機関

- 金額別

- プライマリー住宅ローン貸付機関(銀行)

- プライマリー住宅ローン貸付機関(銀行)別(金額)

- 信用組合

- 信用組合別(金額)

- その他

- その他別(金額)

- ノンバンク金融機関 (NBFCs)

- ノンバンク金融機関 (NBFCs)別(金額)

- セカンダリー住宅ローン貸付機関

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合情勢

- 住宅ローン貸付機関市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- ウェルズ・ファーゴ

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- クイックン・ローンズ

- JPモルガン・チェース

- バンク・オブ・アメリカ

- フリーダム・モーゲージ

- ローンデポ

- U.S. バンク

- キャリバー・ホーム・ローンズ

- フラッグスター・バンク

- ユナイテッド・ホールセール・モーゲージ

- ギャランティード・レート

- スティームズ・レンディング

- ギルド・モーゲージ

- ファイナンス・オブ・アメリカ・モーゲージ

- プライムレンディング

- ホームブリッジ・フィナンシャル・サービス

- ムーブメント・モーゲージ

- フェアウェイ・インディペンデント・モーゲージ

- パシフィック・ユニオン・フィナンシャル

- プラザ・ホーム・モーゲージ

- ニュー・アメリカン・ファンディング

- アカデミー・モーゲージ

- ザ・マネー・ソース

- CMG フィナンシャル

- ホーム・ポイント・フィナンシャル

- イーグル・ホーム・モーゲージ

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提条件

- 前提条件

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

住宅ローン貸付機関とは、個人が住宅の購入、新築、増改築、または借り換えの際に必要となる資金を融資する金融機関や団体を指します。これらは住宅を担保として長期にわたり多額の融資を提供することで、借り手の安定した居住環境確保と資産形成を支援する重要な役割を担っています。日本では多様な貸付機関が存在し、それぞれ特徴に応じた商品やサービスを提供しています。

主な貸付機関は民間金融機関と公的機関に大別されます。民間金融機関には、都市銀行、地方銀行、信用金庫、インターネット専業銀行、モーゲージバンク、生命保険会社などが含まれ、変動金利型、固定金利選択型、全期間固定金利型といった多様な金利タイプの商品を提供します。特にネット銀行は低金利とオンライン完結の手続きを、モーゲージバンクは住宅ローン専門の知見と独自の審査基準を強みとしています。

公的機関では、住宅金融支援機構が代表的です。同機構は民間金融機関と提携し、「フラット35」のような全期間固定金利の住宅ローンを提供することで、将来の金利変動リスクを避けたい借り手から支持されています。また、災害復興支援融資など、特定の政策目的達成のための融資も行われます。一部の地方自治体でも、住民の住宅取得を支援する独自の優遇金利ローンが提供されることがあります。

これらの貸付機関は、金利収入や手数料収入を通じて安定した