MBS市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

住宅ローン担保証券市場レポートは、業界をタイプ別(商業用MBS、居住用MBS)、発行体別(政府系企業(GSEs)、政府機関、民間金融機関)、および地域別(北米、欧州、アジア太平洋、南米、中東)に分類しています。本レポートは、5年間の過去データと5年間の予測を提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

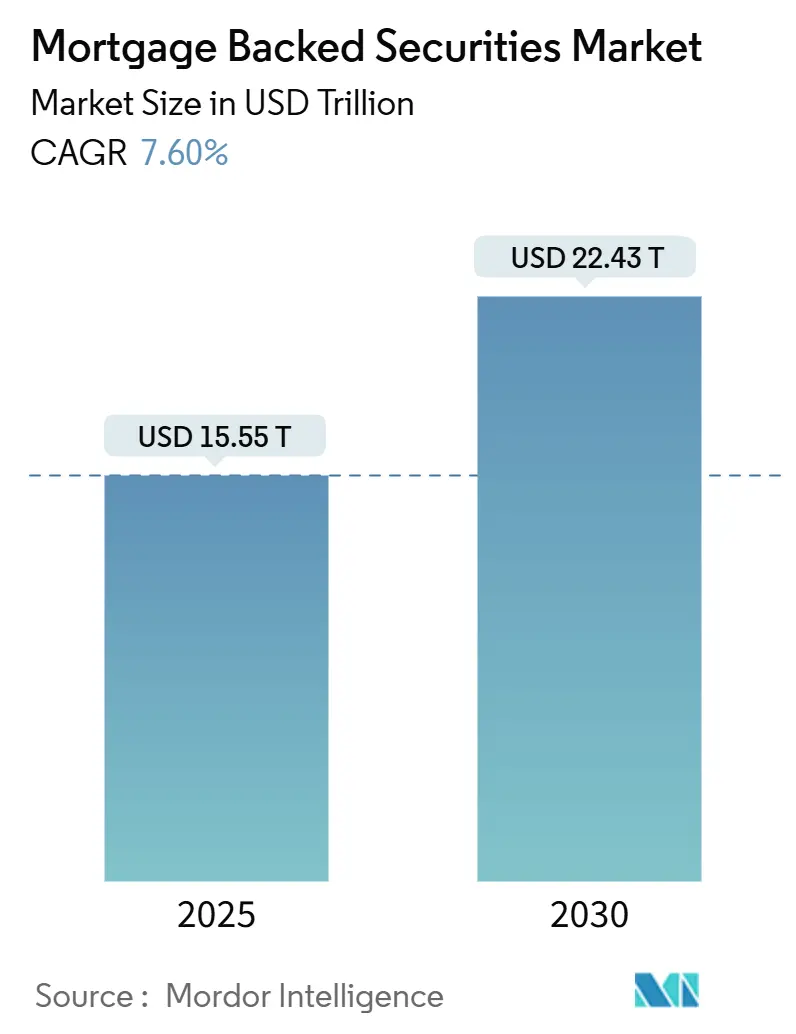

住宅ローン担保証券(MBS)市場は、2025年には15.55兆米ドルと推定され、2030年までに22.43兆米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.60%です。この市場は、タイプ別(商業用MBS、居住用MBS)、発行体別(政府系住宅金融機関(GSEs)、政府機関、民間金融機関)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東)にセグメント化されています。

市場概要

近年、MBS市場は、低金利、安定した住宅市場、住宅ローン貸付を促進する規制調整といった要因に牽引され、一貫した成長と回復力を示しています。消費者信頼感の強化と住宅ローン金利の安定化に伴い、住宅価格の緩やかな上昇と住宅販売の増加が予測されています。住宅融資需要の高まりは、住宅ローン商品の革新と、ポートフォリオの多様化を求める機関投資家からの関心の高まりに支えられ、新規MBS発行の増加を促進すると予想されます。また、政府系MBSは、その流動性と低いリスクプロファイルから、投資家にとって引き続き重要な焦点となると見られています。

MBSは、世界の金融システムにおける重要なセグメントであり、住宅ローンを裏付けとする投資商品です。これらの証券は、複数の住宅ローンを統合し、債券として投資家に販売することで、住宅所有者の住宅ローン支払いから安定した収入源を提供します。2023年半ば時点で、米国では11兆米ドルを超えるMBSが流通しており、住宅市場と広範な経済におけるその重要性が強調されています。

低金利と住宅所有率の上昇は、MBS市場の好調な見通しを維持する主要因です。米国経済が回復を続けるにつれて、住宅需要はさらに高まり、MBS市場の成長を促進すると予測されています。この上昇傾向は、フレディマックやファニーメイといった政府系住宅金融機関(GSEs)による住宅融資へのアクセス向上に向けた継続的な取り組みにも起因しています。住宅ローンに関連する信用リスクは、MBS市場に影響を与える重要な要素であり、借り手の債務不履行の可能性とそのMBSパフォーマンスへの影響を反映しています。引受基準と住宅市場全体が安定していれば、新規発行MBSの信用力は引き続き堅調であり、投資家にとっての魅力が高まると予想されます。

世界の住宅ローン担保証券市場のトレンドと洞察

住宅融資需要の増加

住宅融資需要の増加は、新規MBS発行の成長を促進すると予想されます。この成長は主に、住宅ローン商品の革新と、ポートフォリオの多様化を求める機関投資家からの関心の高まりに起因しています。政府系MBSは、その流動性と低いリスク特性から、投資家にとって引き続き重要な焦点となると見られています。

MBS市場の拡大は、住宅購入や借り換えを求める個人や家族の増加と密接に関連しています。歴史的な低金利、人口増加、住宅所有への根強い志向に加え、ライフスタイルの変化やリモートワークの普及も要因となっています。より多くの借り手が住宅市場に参入するにつれて、貸し手は融資オプションの提供を強化し、住宅ローン組成量の増加につながっています。これらの住宅ローンはプールされ、MBSとして販売されることで、貸し手の流動性を高め、追加のローン発行に必要な資本を提供する二次市場を形成します。このプロセスは住宅市場を支援するとともに、MBSが一般的に不動産資産に裏付けられた安全な投資と見なされているため、安定したリターンを求める多様な投資家を引き付けています。

さらに、オンライン融資プラットフォームや自動引受システムといった住宅ローン分野における技術革新は、融資へのアクセスを効率化しました。このアクセシビリティの向上は、初めて住宅を購入する人や信用度が完璧ではない人を含む、より幅広い借り手を引き付け、証券化に利用できる住宅ローンのプールを拡大すると予想されます。住宅融資の促進、建設業および関連産業における雇用創出、金融システムの安定への貢献を通じて、広範な経済において重要な役割を果たしています。結論として、住宅融資需要の増加とMBS市場の拡大との相互作用は、借り手、貸し手、投資家のすべてに利益をもたらすダイナミックな枠組みを確立しています。

北米地域が市場を支配

MBS市場は、住宅ローン貸し手に流動性を提供し、広範な住宅所有を可能にすることで、世界の金融システムの要石としての役割を果たしています。北米のMBS市場は、金融エコシステム内で重要なセグメントを占め、住宅金融と広範な経済に大きな影響を与えています。MBSは、複数の住宅ローンをプールに統合し、そのプールの持分を投資家に販売することで組成されます。このプロセスにより、貸し手は追加のローン発行のための資本を解放し、投資家には住宅所有者の住宅ローン支払いから得られる安定した収入源を提供します。

民間金融機関が発行するこれらの証券は、政府保証がないため、リスクプロファイルは高くなりますが、より高いリターンを得る可能性があります。銀行や住宅ローン貸し手はローンを組成し、MBSにプールして市場に流通させます。機関投資家、ヘッジファンド、年金基金、個人投資家は、収入を得てポートフォリオを多様化するためにMBSを取得します。また、専門の機関が住宅ローン支払いの回収とローン管理を監督しています。MBS市場は金利変動の影響を受けやすく、金利上昇は通常、借り換え活動を抑制し、金利低下は期限前償還リスクを高めます。

米国のMBS市場は、流通証券が11兆米ドルを超え、日次取引量が平均約3,000億米ドルに達しており、世界で最も大きく流動性の高い債券市場の一つです。米国以外では、MBSおよびカバードボンドなどの関連商品が、ヨーロッパの様々な国やその他の地域で住宅ローンの資金調達に利用されています。エージェンシーMBSは、ファニーメイ、フレディマック、ジニーメイといった住宅金融機関からの信用保証によって裏付けられています。

競争環境

世界の住宅ローン担保証券(MBS)市場は統合された構造を示しており、JPモルガン・チェース、ゴールドマン・サックス、バークレイズなどの著名な投資銀行や金融機関が大きな市場シェアを占めています。米国やヨーロッパのような地域では、プロセスや商品における標準化が進んでおり、主要企業間での市場活動の集中が見られます。主要な市場参加者には、JPモルガン・チェース、ゴールドマン・サックス、バークレイズ、招商証券、中国建設銀行などが挙げられます。

最近の業界動向

* 2024年9月: ゴールドマン・サックス・グループは、Spark I Acquisition Corp(SPKL)の株式424,199株を約445万米ドルで取得し、投資ポートフォリオを強化しました。これは同社にとって新規の保有となります。

* 2024年5月: バークレイズは、イタリアの住宅ローンポートフォリオをゴールデンツリー・アセット・マネジメントに売却するため、MBS取引を組成しました。この取り決めの一環として、バークレイズは額面41億ユーロ(60億シンガポールドル)の住宅ローンをミルトニア・モーゲージ・ファイナンスSrlという特別目的事業体(SPV)に譲渡しています。ミルトニアはその後、これらの住宅ローン資産を担保とする債券を発行する予定です。

このレポートは、モーゲージ担保証券(MBS)市場に関する詳細な分析を提供しています。MBSは、集約された住宅ローンから生じるキャッシュフローに対する権利を投資家に提供する金融商品であり、多数の住宅ローンを単一のプールに統合し、そのシェアを投資家に提供する証券化プロセスを通じて構築されます。本調査は、市場の定義、仮定、および調査範囲を明確にしています。

調査方法論に基づき、市場の全体像を把握するためのエグゼクティブサマリーが提供されています。

市場の動向としては、多様な投資商品の需要増加と、証券化におけるテクノロジーおよび自動化の進展が主要な推進要因として挙げられます。これにより、MBS市場の成長が促進されています。一方で、信用リスクや債務不履行に関する懸念が市場の抑制要因となっています。ポーターの5フォース分析では、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさといった側面から市場の競争環境が評価されています。また、業界における最新のトレンドや技術革新、市場に影響を与える規制環境についても詳細な洞察が提供されています。

市場は、タイプ別、発行体別、地域別に細分化されています。タイプ別では、商業用MBS(Commercial MBS)と住宅用MBS(Residential MBS)に分類されます。発行体別では、政府系企業(GSEs)、政府機関、および民間金融機関に分けられます。地域別では、北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、フランス、ロシア、スペインなど)、アジア太平洋(インド、中国、日本など)、南米(ブラジル、アルゼンチンなど)、中東(UAE、サウジアラビアなど)に区分され、各地域の市場規模と予測が提供されています。

MBS市場は、2024年には14.37兆米ドルと推定され、2025年には15.55兆米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)7.60%で成長し、2030年には22.43兆米ドルに達すると見込まれています。

競争環境の概要では、市場の集中度と主要企業のプロファイルが示されています。主要な市場参加企業には、JPMorgan Chase、Goldman Sachs、Barclays、China Merchants Securities、Construction Bank、Federal National Mortgage Association、Bank of America Corporation、Citigroup Inc.、Federal Home Loan Mortgage Corporation、BlackRock, Inc.などが挙げられます。

地域別では、2025年には北米が最大の市場シェアを占めると予測されています。一方、ヨーロッパは予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

レポートでは、市場の機会と将来のトレンドについても言及されており、今後の市場発展の方向性が示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 多様化された投資商品の需要

- 4.2.2 証券化におけるテクノロジーと自動化

-

4.3 市場の阻害要因

- 4.3.1 信用リスクと債務不履行の懸念

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

- 4.5 業界の最新トレンドと技術革新に関する洞察

- 4.6 市場に影響を与える規制環境に関する洞察

5. 市場セグメンテーション

-

5.1 タイプ別

- 5.1.1 商業用MBS

- 5.1.2 住宅用MBS

-

5.2 発行者別

- 5.2.1 政府支援機関 (GSEs)

- 5.2.2 政府機関

- 5.2.3 民間金融機関

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 ロシア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 インド

- 5.3.3.2 中国

- 5.3.3.3 日本

- 5.3.3.4 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 その他の中東地域

6. 競争環境

- 6.1 市場集中度の概要

-

6.2 企業プロファイル

- 6.2.1 JPモルガン・チェース

- 6.2.2 ゴールドマン・サックス

- 6.2.3 バークレイズ

- 6.2.4 招商証券

- 6.2.5 中国建設銀行

- 6.2.6 連邦住宅抵当金庫

- 6.2.7 バンク・オブ・アメリカ・コーポレーション

- 6.2.8 シティグループ・インク

- 6.2.9 連邦住宅貸付抵当公社

- 6.2.10 ブラックロック・インク*

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

8. 免責事項と会社概要

*** 本調査レポートに関するお問い合わせ ***

MBSとは、Mortgage-Backed Securitiesの略称であり、日本語では「住宅ローン担保証券」と訳されます。これは、住宅ローン債権を裏付けとして発行される証券の一種であり、資産担保証券(ABS)の代表的な形態です。MBSの基本的な仕組みは、まず金融機関が多数の住宅ローンをまとめてプールし、そのプールされた債権を特別目的事業体(SPV)などの発行体に売却します。発行体は、これらの住宅ローンから生じる将来の元利金支払いを原資として、投資家に対してMBSを発行します。投資家はMBSを購入することで、住宅ローンの借り手からの元利金支払いが、手数料などを差し引かれた後に分配される形で収益を得ます。この証券化のプロセスにより、金融機関は貸し出した住宅ローンをバランスシートから切り離し、新たな融資のための資金を確保できる流動性を得るとともに、信用リスクや金利リスクの一部を投資家に移転することができます。一方、投資家にとっては、比較的安定したキャッシュフローと、多様なリスク・リターン特性を持つ投資機会を提供します。

MBSにはいくつかの主要な種類が存在します。最も一般的なのは「パススルー型MBS」で、これは住宅ローンの元利金支払いが、手数料を差し引いた後、投資家にそのまま「パススルー(通過)」される形式です。投資家は、住宅ローンの借り手が早期返済(繰り上げ返済)を行った場合、予定よりも早く元本が償還される「期限前償還リスク(Prepayment Risk)」に晒されます。このリスクを管理するために開発されたのが「CMO(Collateralized Mortgage Obligation)」です。CMOは、プールされた住宅ローンのキャッシュフローを、償還順序や金利タイプが異なる複数の「トランシェ(Tranche)」と呼ばれる証券に分割して発行します。例えば、償還期間の短いトランシェや長いトランシェ、変動金利のトランシェなどがあり、投資家は自身の投資戦略やリスク許容度に合わせて選択できます。これにより、期限前償還リスクを特定のトランシェに集中させたり、分散させたりすることが可能になります。さらに特殊なMBSとして、「ストリップ型MBS」があります。これは、住宅ローンの元本部分と利息部分のキャッシュフローを分離して、それぞれを独立した証券(元本のみのPO証券、利息のみのIO証券)として発行するもので、金利変動や期限前償還に対して非常に敏感な特性を持ちます。また、発行体の種類によってもMBSは分類されます。「エージェンシーMBS」は、ファニーメイ(連邦住宅抵当金庫)、フレディマック(連邦住宅貸付抵当公社)、ジニーメイ(政府抵当金庫)といった政府系機関(GSEs)によって発行または保証されるMBSを指します。これらは政府の信用力に裏打ちされているため、信用リスクが極めて低いのが特徴です。対照的に、「ノンエージェンシーMBS(プライベートラベルMBS)」は、民間の金融機関によって発行され、政府の保証はありません。これらは通常、エージェンシーMBSよりも高い信用リスクを伴いますが、その分、高い利回りが期待されることがあります。特に、サブプライムローンを裏付けとしたノンエージェンシーMBSは、2008年の金融危機において大きな問題となりました。

MBSは、金融市場において多岐にわたる用途で活用されています。住宅ローンを組成する金融機関にとっては、MBSの発行を通じて、貸し出した住宅ローンを証券化し、市場で売却することで、バランスシート上の資産を圧縮し、新たな住宅ローンを供給するための資金を継続的に調達できるという大きなメリットがあります。これにより、住宅市場への資金供給が円滑になり、住宅購入を促進する効果が期待されます。また、信用リスクや金利リスクの一部を投資家に移転することで、金融機関のリスク管理にも貢献します。一方、投資家にとっては、MBSは比較的安定したキャッシュフローを提供する魅力的な投資商品です。年金基金、保険会社、投資信託などの機関投資家は、MBSをポートフォリオに組み入れることで、定期的なインカムゲインを確保し、資産の多様化を図ります。特に、エージェンシーMBSは信用リスクが低く、流動性が高いため、国債に次ぐ安全資産として位置づけられることもあります。ノンエージェンシーMBSは、より高い利回りを求める投資家にとって魅力的な選択肢となり得ますが、その分、信用リスクの評価が重要になります。MBSは、投資家のリスク許容度やリターン目標に応じて、様々な種類が選択できるため、幅広い投資戦略に利用されています。

MBSの機能と市場を支える関連技術や概念も重要です。まず、MBSの根幹をなすのは「証券化」というプロセスそのものです。これは、流動性の低い資産(この場合は住宅ローン)を、市場で取引可能な証券へと変換する技術であり、金融工学の重要な応用例の一つです。また、特にノンエージェンシーMBSにおいて重要となるのが「信用補完(Credit Enhancement)」の技術です。これは、証券の信用力を高めるための様々な手法を指し、例えば、複数のトランシェを設定し、一部のトランシェが損失を最初に負担する「劣後構造(Subordination)」、担保資産の価値が発行される証券の額面を上回るようにする「オーバーコラテラリゼーション(Overcollateralization)」、準備預金の設定、保証会社の利用などがあります。これらの手法により、投資家はより安心してMBSに投資できるようになります。さらに、MBS、特にCMOやストリップ型MBSの複雑なキャッシュフローやリスク特性を評価するためには、「金融モデリング」や「計量分析」が不可欠です。期限前償還の確率を予測するモデル、金利変動が証券価格に与える影響を分析するモデル(例えば、オプション調整スプレッド:OAS分析)、モンテカルロシミュレーションなどが用いられ、高度な数学的・統計的手法が活用されます。近年では、ブロックチェーンや分散型台帳技術(DLT)が、MBSの証券化プロセスにおける透明性の向上、取引の効率化、コスト削減、決済時間の短縮といった面で、将来的な応用可能性を秘めていると注目されていますが、まだ実用化は限定的です。

MBS市場の背景には、その歴史と金融危機の影響が深く関わっています。MBSは、1968年にジニーメイが初めて発行したことでその歴史が始まりました。これは、住宅市場への資金供給を安定させ、住宅購入を促進することを目的としていました。その後、ファニーメイやフレディマックもMBSの発行に参入し、1980年代から1990年代にかけて市場は急速に拡大し、MBSは債券市場の主要なセグメントの一つとなりました。しかし、2000年代に入り、特にノンエージェンシーMBS市場において、信用力の低い借り手(サブプライム層)に対する住宅ローンが大量に組成され、それらが証券化されるようになりました。これらのサブプライムMBSは、複雑な信用補完構造を持つCMOとして発行されることが多く、そのリスク評価は非常に困難でした。住宅価格の上昇を前提とした安易な融資慣行と、証券化によるリスク分散の過信が重なり、2007年から2008年にかけて住宅価格が下落に転じると、サブプライムローンのデフォルトが急増しました。これにより、サブプライムMBSの価値が暴落し、それを保有していた金融機関に巨額の損失が発生、世界的な金融危機(リーマンショック)へと発展しました。この危機を受けて、MBS市場、特にノンエージェンシーMBS市場は大きく縮小し、政府によるファニーメイとフレディマックの管理下への移行、ドッド・フランク法などの金融規制強化が行われました。現在では、エージェンシーMBSが市場の大部分を占め、より厳格な引受基準と透明性が求められるようになっています。

MBSの将来展望については、いくつかの重要な側面が挙げられます。まず、エージェンシーMBSは、その高い信用力と流動性から、今後も世界の債券市場において不可欠な存在であり続けるでしょう。特に、低金利環境下では、国債よりも高い利回りを提供するMBSは、機関投資家にとって魅力的な投資対象であり続けます。しかし、2008年の金融危機の教訓から、MBS市場全体に対する規制当局の監視は引き続き厳しく、特にノンエージェンシーMBSの再興には、より透明性の高い情報開示と厳格なリスク管理が求められるでしょう。技術革新の面では、前述のブロックチェーンや分散型台帳技術(DLT)が、MBSの組成、発行、取引、管理の各段階において、効率性、透明性、セキュリティを向上させる可能性を秘めています。これにより、MBS市場へのアクセスが容易になり、新たな投資家層の開拓や、よりカスタマイズされた証券の提供が可能になるかもしれません。また、近年注目されるESG(環境・社会・ガバナンス)投資の潮流は、MBS市場にも影響を与える可能性があります。例えば、環境に配慮した住宅ローンや、低所得者層向けの住宅ローンを裏付けとした「グリーンMBS」や「ソーシャルMBS」といった新たなタイプの証券が登場する可能性も考えられます。金利環境の変化は常にMBS市場に大きな影響を与えます。金利上昇局面では、期限前償還リスクが低下する一方で、MBSの価格は下落しやすくなります。逆に金利低下局面では、期限前償還リスクが高まり、投資家のリターンに影響を与える可能性があります。最終的には、MBS市場の健全性は、基礎となる住宅市場の安定性、借り手の信用力、そして適切なリスク評価と管理に依存しており、これらの要素が将来のMBS市場の動向を左右する主要な要因となるでしょう。