葬儀用機器市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

葬儀設備市場レポートは、製品タイプ(冷蔵ユニット、司法解剖台・ワークステーション、遺体昇降機・搬送システム、エンバーミング・保存装置など)、テクノロジー(手動など)、エンドユーザー(病院・診療所など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されます。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

遺体安置設備市場の概要

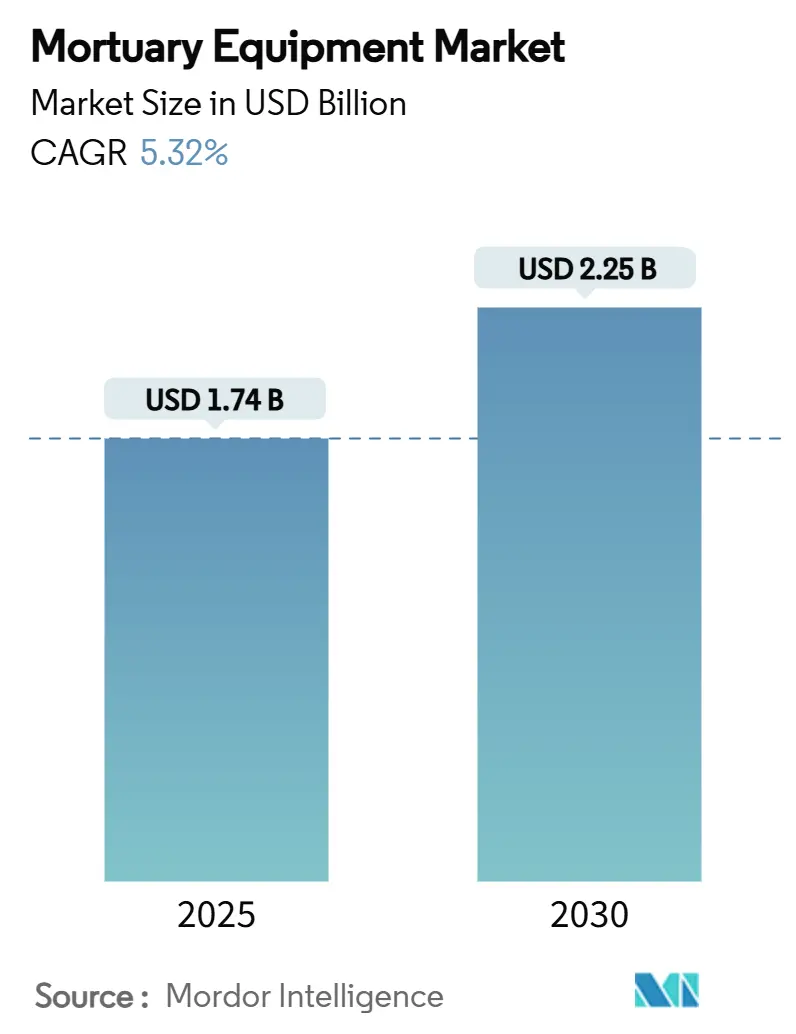

本レポートは、遺体安置設備市場の規模、トレンド、シェア、競争環境について、2025年から2030年までの予測期間における詳細な分析を提供しています。

市場規模と予測

遺体安置設備市場は、2025年には17.4億米ドルと推定され、2030年には22.5億米ドルに達すると予測されています。予測期間(2025-2030年)における年平均成長率(CAGR)は5.32%を見込んでおります。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度と評価されています。

市場の全体像

遺体安置設備市場では、更新された冷媒規制に準拠した信頼性の高い冷蔵保管が必要とされるため、冷却装置への需要が最も高まっています。病院、検視官、病理学研究所では、手作業による処理をIoT連携のリフトやコンベアシステムに置き換える自動化の動きが顕著であり、これにより処理能力が向上し、職員の安全性が改善されています。政府による解剖インフラ近代化のための助成金や、ニッチな医療機器を対象としたプライベートエクイティ投資も、設備投資を促進しています。

一方で、ステンレス鋼や冷媒のサプライチェーンの変動は、メーカーにコスト効率の高い製品設計と、より厳格な環境規制への対応を促しています。これらの要因が複合的に作用し、遺体安置設備市場は予測可能な上昇経路をたどっていますが、地域ごとの文化的感受性が導入速度に影響を与えることもあります。

主要なレポートのポイント

* 製品タイプ別: 冷却装置が2024年に39.38%の市場シェアを占め、遺体昇降・搬送システムが2030年までに7.03%の最速CAGRを記録すると予測されています。

* 技術別: 半自動システムが2024年に34.13%の市場シェアを占めましたが、完全自動化およびIoT対応機器は2030年までに6.35%のCAGRで成長すると見込まれています。

* エンドユーザー別: 病院・診療所が2024年に47.84%の市場シェアを占め、法医学・病理学研究所は2030年までに8.46%のCAGRで拡大すると予測されています。

* 地域別: 北米が2024年に37.26%の収益を占め、アジア太平洋地域が2030年までに7.41%の最高CAGRを達成する見込みです。

世界の遺体安置設備市場のトレンドと洞察

市場の推進要因

1. 高齢化人口と死亡率の上昇: 平均寿命の延長と高齢者層の増加は、既存の霊安室インフラに負担をかけています。これにより、高容量の冷却装置、より頑丈なリフト、省スペースの棚など、設備の更新と拡張が予測可能なサイクルで進んでいます。

2. 霊安室施設の拡張と自動化の必要性: 病院のアップグレードや新規の法医学センターでは、IoT監視機能を備えた半自動または完全自動化されたワークフローが導入される傾向にあります。これにより、作業効率が向上し、人手不足の緩和にも貢献しています。

3. 法医学・病理学研究資金の増加: 司法省や国立司法研究所などの連邦プログラムによる助成金は、X線装置、解剖台、バイオセーフティキャビネットなどの調達量を直接的に増加させています。これらの資金は、IoT対応のワークステーションやデジタル証拠保管ハードウェアへの需要を後押ししています。

4. デジタル解剖ワークフローの採用: 死後CTおよびMR画像診断が研究から日常業務へと移行しており、特に複雑な外傷や文化的に配慮が必要なケースで非侵襲的な方法が好まれています。これにより、専用のスキャナーベイ、高度なワークステーション、セキュアなサーバーの導入が促進されています。

5. 肥満遺体の増加と高容量リフトの必要性: 肥満遺体の増加と労働者の負傷防止規則により、機械式補助装置の需要が高まっています。1,000ポンドまでの耐荷重を持つ肥満対応リフトが市場に投入され、手作業による搬送を減らすための天井設置型トラックシステムとの統合も進んでいます。

6. 災害対応におけるポータブルモジュラー冷却装置の需要: 災害発生時には、ポータブルでモジュール式の冷却装置の需要が一時的に急増します。これは、短期間で大量の遺体を収容する必要がある場合に特に重要です。

市場の抑制要因

1. 高度なシステムの高い設備投資と維持費用: 医療用ステンレス鋼の価格高騰や、FDAの品質管理システム規制への対応費用が製品価格を押し上げています。これにより、多くの地方検視官の予算では自動化された遺体搬送カートの導入が困難であり、アップグレードが遅れる傾向にあります。

2. 死後処置に関する文化的・宗教的感受性: 迅速な埋葬を重視したり、解剖を制限したりする信仰を持つ地域では、標準的なエンバーミングポンプや解剖室の導入が限定的です。これにより、ベンダーは追加の設計コストや認証期間を要し、高人口市場への拡大が遅れることがあります。

3. 医療用ステンレス鋼のサプライチェーンの変動: ステンレス鋼の価格変動は、シャーシや棚のコストを大幅に上昇させ、メーカーにコスト圧力をかけています。

4. 新しい冷媒基準(F-Gas規制)による規制圧力: 欧州のF-Gas規制など、新しい冷媒基準は、古いHFCベースの冷却装置の交換を義務付けており、メーカーは環境規制に準拠した製品への再設計を迫られています。

セグメント分析

1. 製品タイプ別: 冷却装置の優位性とリフトの革新

冷却装置は、普遍的な保存ニーズとF-Gas規制の強化により、2024年に39.38%の市場シェアを維持しました。災害時の緊急容量追加や規制順守のための改修により、このセグメントは市場規模への最大の貢献者となっています。

遺体昇降・搬送システムは、肥満遺体の増加と労働災害防止規則により、7.03%の最速CAGRを示しています。OEMは、安定性を保つデュアルカラムシザー設計の1,000ポンド対応リフトを市場に投入しており、天井設置型トラックシステムとの統合も進んでいます。

2. 技術別: 半自動システムの普及とIoTの勢い

半自動設備は、手頃な価格と部分的な省力化のバランスが取れているため、2024年に34.13%の収益を占めました。しかし、ネットワーク対応デバイスへの移行は明らかであり、遺体を冷却装置から解剖台へ人間が押すことなく移動させる完全自動化カートは、6.35%のCAGRで成長しており、市場で最も有望なニッチの一つです。

IoT対応モジュールは最大の可能性を秘めています。冷却装置のドアに埋め込まれたデジタルセンサーは、湿度や温度データをダッシュボードに送信し、法廷で認められる保管記録の維持に役立ちます。

3. エンドユーザー別: 病院の優位性と法医学研究所の台頭

病院・診療所は、広範な急性期医療サービスに遺体ケアを組み込んでいるため、2024年に遺体安置設備市場の47.84%を占めました。大規模な学術センターも教育目的で霊安室を使用しており、人間工学に基づいた解剖台や多視点カメラシステムへの投資を正当化しています。

法医学・病理学研究所は、8.46%の最速CAGRで拡大している購入者層です。毒物学、DNA鑑定、薬物過剰摂取調査のための国家助成金は、CTスキャナー、ロボット鋸、換気式検死フードなどの高付加価値製品の購入を促進しています。

地域分析

1. 北米: 2024年の売上高の37.26%を占め、遺体安置設備市場の明確なリーダーです。強力な公的資金、成熟した民間解剖サービスプロバイダー、厳格なOSHA基準が、冷却装置、電動リフト、ステンレス製ワークステーションに対する高い需要を支えています。

2. アジア太平洋: 7.41%のCAGRで、世界で最も急速に成長すると予測されています。中国、インド、東南アジア諸国の医療近代化プログラムには、病院のマスタープラン内での霊安室のアップグレードが含まれています。日本の死後ケアサービスの専門化への取り組みも、デジタル解剖やIoT対応冷却装置の導入を促進しています。

3. 欧州: 標準化された規制に支えられ、中程度の単一桁成長を示しています。F-Gas規制により、2030年までに古いHFCベースの冷却装置の交換が義務付けられており、高度な冷却装置への需要を喚起しています。

4. ラテンアメリカ、中東、アフリカ: ドナー資金による病院プロジェクトが現代的な霊安室の導入を促進していますが、経済の変動や文化的要因が潜在的な需要を実際の販売に転換するのを制限しています。

競争環境

遺体安置設備市場は、統合が進む中でも中程度の断片化を維持しています。Waud Capital PartnersによるMopec Groupの買収は、専門医療機器に対するプライベートエクイティの関心の高まりを示しています。地域ブランドも、特に欧州では、地元の病院にカスタマイズされたステンレス製ユニットを供給することで、かなりのシェアを保持しています。

技術力は新たな競争の場となっており、IoTセンサーを組み込み、クラウドダッシュボードを開発し、ソフトウェア企業と提携してデジタルツインソリューションを提供するメーカーは、従来の金属加工業者とは明確に差別化されています。災害対応モジュール(トレーラー搭載型冷却装置や膨張式霊安室など)も、パンデミックや気象関連の大量死事象後に注目が高まっている分野です。

主要企業

* Roftek Ltd

* SM Scientific Instruments Pvt. Ltd

* KUGEL medical GmbH & Co. KG

* LEEC Ltd

* Thermo Fisher Scientific Inc.

最近の業界動向

* 2025年6月: 中国のメーカーYSENMEDがysenmedmortuary.comを立ち上げ、解剖台、遺体冷凍庫、エンバーミングシステムを紹介し、グローバルなアクセス性を向上させ、OEM/ODMパートナーシップを支援しています。

* 2024年7月: フランスを拠点とするGPG Granitが、霊安室用冷却装置と保存液の専門企業であるIsofroidを買収しました。この買収により、GPG Granitのポートフォリオは保存と記念化のラインにわたって多様化し、海外展開を支援しています。

このレポートは、世界の遺体安置所設備市場に関する詳細な分析を提供しています。遺体安置所は、検死、教育、研究、法的目的などのために遺体を衛生的に保存する場所であり、本市場では遺体の保存、移動、保管に使用される様々な設備が対象となります。

市場概要と規模

2025年における世界の遺体安置所設備市場規模は17.4億米ドルと推定されています。特に、遺体昇降・搬送システムは2030年までに年平均成長率(CAGR)7.03%で成長すると予測されており、需要の高さを示しています。地域別では、北米が堅調な法医学研究資金と民間インフラの整備により、世界売上高の37.26%を占め、市場を牽引しています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 高齢化と死亡率の上昇: 世界的な高齢化の進展と死亡率の上昇が、遺体安置所設備の需要を高めています。

* 遺体安置施設の拡充と自動化の必要性: 施設の拡張と効率化のための自動化ソリューションへのニーズが増大しています。

* 法医学・病理学研究資金の増加: 研究活動の活発化が、関連設備の需要を後押ししています。

* デジタル検死ワークフローの採用: デジタル技術を活用した検死プロセスの導入が進んでいます。

* 肥満体遺体増加に伴う高容量リフトの必要性: 肥満体遺体の増加により、より高い積載能力を持つリフトの需要が高まっています。

* 災害対応におけるポータブルモジュラー冷却装置の需要: 災害発生時における一時的な遺体保管のためのポータブル冷却装置が求められています。

* IoT対応デバイスの普及: 接続型センサーを備えたIoT対応設備は、機器のダウンタイム削減、コンプライアンス向上、病院のデジタル化戦略との連携により、急速に普及が進んでいます。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 先進システムの高い初期投資と維持費用: 高度な設備の導入と維持には多額の費用がかかります。

* 死後処置に関する文化的・宗教的感受性: 特定の地域では、侵襲的な検死に対する宗教的または文化的な異論があり、防腐処理ポンプや解剖器具の需要が抑制されることがあります。

* 医療グレードステンレス鋼の不安定なサプライチェーン: 主要材料であるステンレス鋼の供給網が不安定である点が課題です。

* 新規冷媒基準による規制圧力: 欧州連合のFガス規制2024/573など、高GWP(地球温暖化係数)冷媒の段階的削減義務化により、既存の冷却装置の交換が促されています。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別: 冷蔵ユニット、検死台・ワークステーション、遺体昇降・搬送システム、防腐・保存装置、棚・保管ラック、遺体袋・消耗品、火葬・組織廃棄装置、その他のアクセサリー。

* 技術別: 手動、半自動、全自動/IoT対応。

* エンドユーザー別: 病院・診療所、法医学・病理学研究所、学術・研究機関、その他のエンドユーザー。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域にわたる17カ国の市場規模とトレンドをカバーしています。

競争環境と将来展望

レポートでは、市場集中度、市場シェア分析、主要企業のプロファイル(Thermo Fisher Scientific Inc.、Mopec、LEEC Ltdなど多数)を通じて競争環境を詳述しています。また、市場の機会と将来の展望、未開拓分野や満たされていないニーズについても評価しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化と死亡率の上昇

- 4.2.2 遺体安置施設の拡張と自動化の必要性

- 4.2.3 法医学および病理学研究資金の増加

- 4.2.4 デジタル検死ワークフローの採用

- 4.2.5 高容量リフトを必要とする肥満遺体の増加

- 4.2.6 災害対応におけるポータブルモジュラークーラーの需要

-

4.3 市場の阻害要因

- 4.3.1 高度なシステムの高い初期費用と維持費用

- 4.3.2 死後処置に関する文化的および宗教的配慮

- 4.3.3 医療用ステンレス鋼の不安定なサプライチェーン

- 4.3.4 新しい冷媒基準(Fガス段階的削減)による規制圧力

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争上の対抗関係

5. 市場規模と成長予測(米ドル建て)

-

5.1 製品タイプ別

- 5.1.1 冷蔵ユニット

- 5.1.2 解剖台およびワークステーション

- 5.1.3 遺体昇降機および搬送システム

- 5.1.4 遺体防腐処理および保存装置

- 5.1.5 棚および保管ラック

- 5.1.6 遺体袋および消耗品

- 5.1.7 火葬および組織廃棄装置

- 5.1.8 その他の付属品

-

5.2 テクノロジー別

- 5.2.1 手動

- 5.2.2 半自動

- 5.2.3 全自動 / IoT対応

-

5.3 エンドユーザー別

- 5.3.1 病院および診療所

- 5.3.2 法医学および病理学研究所

- 5.3.3 学術および研究機関

- 5.3.4 その他のエンドユーザー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 Thermo Fisher Scientific Inc.

- 6.3.2 Mopec

- 6.3.3 LEEC Ltd

- 6.3.4 Ferno-Washington Inc.

- 6.3.5 KUGEL medical GmbH & Co. KG

- 6.3.6 Mortech Manufacturing Company Inc.

- 6.3.7 SM Scientific Instruments Pvt Ltd

- 6.3.8 Roftek Ltd

- 6.3.9 HYGECO

- 6.3.10 Mortuary Lift Company

- 6.3.11 Flexmort

- 6.3.12 WJ Kenyon Ltd

- 6.3.13 Frima Funéraire

- 6.3.14 UFSK International GmbH

- 6.3.15 Fiocchetti Scientific

- 6.3.16 Mobi Medical Supply

- 6.3.17 Intarcon

- 6.3.18 Naugra Export

- 6.3.19 Tekequipment (Aus)

- 6.3.20 Mixta Medical

- 6.3.21 Desco Medical India

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

葬儀用機器とは、故人の尊厳を保ち、遺族が滞りなく葬儀を執り行えるよう支援するために使用される様々な設備や道具の総称でございます。通夜、告別式、火葬、そしてその後の法要に至るまで、葬儀の各段階で必要とされる機能を提供し、単に物理的な作業を補助するだけでなく、故人への敬意を表し、遺族の精神的な負担を軽減する役割も担っております。これらの機器は、葬儀の品質と効率性を高め、故人との最後の別れの場をより厳粛で心温まるものにするために不可欠な存在でございます。

葬儀用機器には多岐にわたる種類がございます。まず、ご遺体の安置と保全に関わる機器として、遺体保冷庫やエンバーミング用の冷蔵設備、そして防腐処理を行うための注入ポンプや吸引器などのエンバーミング機器が挙げられます。これらは故人の状態を良好に保ち、遺族が安心して故人と対面できる時間を提供するために重要でございます。次に、式典や祭壇に関連する機器としては、故人を偲ぶ中心となる祭壇(固定式、移動式、生花祭壇用フレームなど)、厳粛な雰囲気を演出するための音響設備(マイク、スピーカー、BGM再生装置)、故人の生前の映像を流すための映像設備(モニター、プロジェクター)、そして空間を美しく彩る照明設備(スポットライト、調光システム)がございます。また、参列者が故人に敬意を表すための焼香台や献花台、受付業務を円滑に進めるための記帳台や会計システムなども含まれます。ご遺体の搬送・移動には、霊柩車(洋型、宮型)、ストレッチャー、棺台車、棺昇降機などが用いられ、安全かつ尊厳をもって故人を移動させる役割を担います。火葬関連機器としては、最新の環境配慮型火葬炉や、収骨台、骨上げ用器具、排煙処理装置などがあり、火葬プロセスを効率的かつ衛生的に行うために不可欠でございます。その他にも、故人を清める湯灌(ゆかん)のための専用浴槽や給湯設備、故人の身支度を整えるメイクアップ・着付け用具、葬儀施設の清掃・消毒機器、そして葬儀全体の事務処理を効率化するPCやプリンター、葬儀管理ソフトウェア、遺族控室用の家具や給湯設備なども、広義の葬儀用機器に含まれます。

これらの機器は、葬儀の各プロセスにおいて様々な用途で活用されます。ご遺体の安置と保全においては、遺体保冷庫やエンバーミング機器が故人の状態を良好に保ち、遺族が故人との最後の時間を穏やかに過ごせるよう支援いたします。通夜や告別式の設営では、祭壇、音響、映像、照明機器が一体となって厳粛で感動的な空間を演出し、故人を偲ぶ場を創り出します。ご遺体の搬送においては、霊柩車やストレッチャーが故人を安全かつ尊厳をもって移動させ、次の場所へと送り届けます。火葬の際には、火葬炉が故人を荼毘に付し、収骨台で遺骨を収める作業を支援いたします。また、遺族への配慮として、控室設備や湯灌機器が故人との最後の時間を大切にし、遺族の心身の負担を軽減する役割を果たします。さらに、受付システムや葬儀管理ソフトウェアは、事務処理の効率化を図り、葬儀社の業務を円滑に進める上で重要な役割を担っております。

葬儀用機器の分野では、様々な関連技術が導入され、進化を続けております。IT・デジタル技術の進展は顕著で、葬儀管理システムによる予約、顧客情報、会計、在庫の一元管理、オンライン葬儀やライブ配信システムによる遠隔地からの参列、VR/AR技術を活用したバーチャル祭壇や追悼空間の提供、デジタルサイネージによる案内表示や故人紹介などが挙げられます。環境技術の面では、省エネ型火葬炉の開発による燃料効率の向上や排ガス浄化、環境負荷の低い素材を用いた棺や副葬品、再生可能エネルギーの活用などが進められております。医療・衛生技術は、エンバーミング技術の進化により、より自然な状態でのご遺体保存が可能になり、感染症対策としての消毒や空気清浄技術も重要性を増しております。また、ロボット・自動化技術として、ご遺体や棺の搬送を補助するロボットや自動受付システムの導入により、人手不足の解消や作業負担の軽減が期待されております。デザイン・空間演出技術も進化しており、LED照明による多様な空間演出や、音響・映像技術を駆使した追悼空間の創出により、故人らしさを表現する葬儀が増えております。

葬儀用機器の市場背景は、日本の社会構造の変化と密接に関連しております。少子高齢化の進展に伴う多死社会の到来により、葬儀件数は増加傾向にございます。一方で、葬儀の形式は多様化しており、大規模な一般葬から、家族葬、一日葬、直葬といった小規模で簡素な形式が増加しております。これは、費用を抑えたい、簡素化したい、故人らしさを重視したいといった消費者のニーズの変化を反映しており、葬儀用機器もこれらの多様なニーズに対応できる柔軟性やカスタマイズ性が求められております。また、環境意識の高まりから、エコ葬儀や自然葬への関心が高まり、環境負荷の低い機器や素材への需要が増加しております。IT化の進展は、葬儀業界においても業務効率化やオンラインサービスの需要を喚起し、デジタル技術を活用した機器やシステムの導入が進んでおります。競争の激化も市場の特徴であり、葬儀社の増加や異業種からの参入により、差別化を図るための高品質な機器やサービスが求められております。さらに、専門知識を持つ人材の確保が課題となる中で、省力化や自動化を支援する機器の重要性も高まっております。

今後の葬儀用機器の展望としては、パーソナライゼーションの深化が挙げられます。故人や遺族の要望に応じたカスタマイズ可能な機器やサービスがさらに増加し、故人らしさを表現する葬儀が主流となるでしょう。テクノロジーの融合も加速し、AI、IoT、VR/AR技術がさらに導入され、より効率的で感動的な葬儀体験を提供することが期待されます。例えば、AIによる故人の生前の声や映像の再現、IoTによる機器の遠隔監視やメンテナンスなどが考えられます。環境配慮型機器の普及も進み、環境負荷の低い素材や省エネ技術のさらなる進化により、持続可能な葬儀の実現に貢献するでしょう。オンライン・ハイブリッド葬儀は、コロナ禍を経て定着し、遠隔地からの参列や追悼を可能にする技術がさらに発展すると見込まれます。人手不足を補うための省力化・自動化も重要なテーマであり、ロボットや自動化システムの導入が進むことで、葬儀スタッフの負担軽減とサービスの質の向上が図られます。また、限られたスペースで多様なニーズに対応できる多機能化・モジュール化された機器の需要も高まるでしょう。生前予約やデジタル遺品整理など、終活全体をサポートする機器やサービスの開発も進み、事前準備の段階から遺族を支援する体制が強化されると予想されます。グローバル化の進展により、海外の葬儀文化や技術を取り入れる動きも活発化し、日本の葬儀用機器市場に新たな価値をもたらす可能性もございます。これらの進化を通じて、葬儀用機器は故人を偲び、遺族を支えるためのより高度で心温まるソリューションを提供し続けることでしょう。