MOSFETパワートランジスタ市場:市場規模、シェア、成長トレンドと予測 (2025-2030年)

MOSFETパワー・トランジスタ市場レポートは、チャネルタイプ(Nチャネル、Pチャネル、およびコンプリメンタリ/デュアル)、材料技術(シリコン、炭化ケイ素、窒化ガリウムなど)、パッケージタイプ(ディスクリート、表面実装、パワーモジュールなど)、エンドユーザー産業(自動車、家電、産業・製造業など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

MOSFETパワー・トランジスタ市場成長レポート2030

市場概要

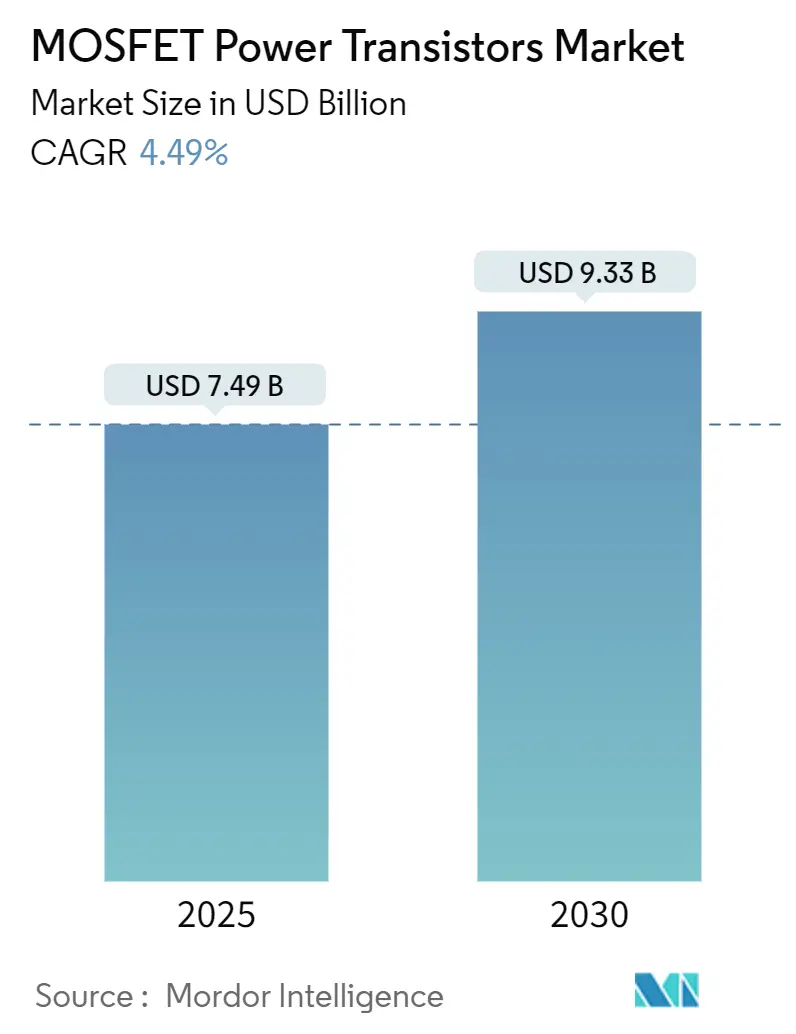

MOSFETパワー・トランジスタ市場は、2025年に74.9億米ドルの規模に達し、2030年には93.3億米ドルに成長すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.49%で拡大する見込みです。この着実な成長は、輸送手段の電化、再生可能エネルギー設備の構築、AI中心のデータセンターのアップグレードといった要因によって牽引されています。一方で、供給ボトルネックや製造上の制約が短期的な市場の勢いを抑制しています。

需要は、電気自動車(EV)、太陽光・風力インバーター、AIサーバーといった高成長分野に集中しており、これらの分野ではワイドバンドギャップ材料、高電圧アーキテクチャ、先進的なパッケージングが効率向上に大きく貢献しています。市場の競争強度は中程度であり、主要サプライヤーは垂直統合型製造、車載グレードの品質システム、プラットフォームポートフォリオを活用して市場シェアを維持しています。また、米国のCHIPS法やアジア・欧州の類似プログラムといった政府の「国内製造奨励」政策が、サプライチェーンのレジリエンスを重視する調達決定を促し、純粋なコスト最適化から離れる傾向が見られます。

地域別では、アジア太平洋地域が2024年に市場規模の45.5%を占める最大の市場であり、2030年まで7.71%のCAGRで最も急速に成長すると予測されています。

主要な市場動向と洞察

市場を牽引する要因:

1. EV生産の急増による牽引インバーター用MOSFET需要の増加(CAGRへの影響:+1.20%)

電気自動車の生産拡大は、高電流牽引インバーターの需要を押し上げ、自動車用半導体コンテンツを大幅に増加させています。特に、800V駆動系を可能にするSiC MOSFETは、充電時間を大幅に短縮できるため、高価ながらも採用が進んでいます。InfineonのOptiMOS 7ファミリーのような新製品は、スイッチング損失を削減し、次世代インバーターの熱要件に対応しています。

2. 太陽光・風力発電における再生可能エネルギーインバーターの構築(CAGRへの影響:+0.80%)

世界の太陽光発電設備容量は2024年に346GWに急増し、各メガワットの設備にはMPPT(最大電力点追従)およびDC-ACステージ用に2,000~3,000個のMOSFETが組み込まれています。ストリングインバーターは1,500V DCリンクに移行しており、低逆回復特性と高接合部温度限界を提供する1,700V SiCデバイスが求められています。

3. スマートフォンおよびウェアラブルデバイスの出荷急増による低電力MOSFETの需要(CAGRへの影響:+0.60%)

爆発的なスマートフォンおよびウェアラブルデバイスの出荷は、低電力MOSFETの需要を押し上げています。これらのデバイスでは、バッテリー寿命の延長と小型化のために高効率なMOSFETが不可欠です。

4. 政府の「国内製造奨励」政策によるニッチなファウンドリ能力の創出(CAGRへの影響:+0.50%)

米国のCHIPS法(530億米ドル)や韓国、日本、欧州連合の同様のプログラムは、国内製造を奨励し、サプライチェーンのレジリエンスを重視する傾向を強めています。これにより、TSMCのアリゾナ工場やIntelのオハイオ工場などがパワー半導体生産を開始する予定です。

5. AIサーバーの電源アーキテクチャにおけるSiC/GaNステージへの移行(CAGRへの影響:+0.70%)

AIトレーニングクラスターでは、GPUが1,000Wもの電力を消費するため、配電損失を15~20%削減する48V中間バスアーキテクチャへの移行が進んでいます。GaNおよびSiC MOSFETは、1MHzを超えるスイッチング周波数で100W/in³以上の電力密度を実現し、データセンターでの採用が加速しています。

6. 200mm SiCウェハーのコスト低下による1200V設計の採用拡大(CAGRへの影響:+0.40%)

200mm SiCウェハーのコスト低下は、1200V設計の採用を促進し、特に自動車および産業分野での初期導入が進んでいます。

市場を抑制する要因:

1. ワイドバンドギャップMOSFETの高いダイおよびパッケージングコスト(CAGRへの影響:-0.90%)

SiCおよびGaNダイは、シリコンに比べて3~10倍の価格であり、150mm SiCウェハーはシリコンウェハーの約30~40倍の価格で取引されています。歩留まりの低さや特殊な高電圧パッケージもコストを押し上げており、コストに敏感なアプリケーションでの普及を制限しています。

2. ウェハー容量の不足と長いリードタイム(CAGRへの影響:-0.70%)

パンデミック以来の供給不足が続き、ディスクリートMOSFETのリードタイムは32~52週間に及んでいます。ファウンドリが高マージンのコンピューティング用ウェハーを優先する傾向や、ウェハー、リードフレーム、ボンディングワイヤーといった原材料の不足が遅延を悪化させています。

3. ゲートドライバーインターフェース標準の欠如による設計サイクルの遅延(CAGRへの影響:-0.30%)

ゲートドライバーインターフェースの標準化が進んでいないことが、システムレベルの統合を複雑にし、設計サイクルを遅らせる要因となっています。

4. フッ素系ガスエッチングに対するエコ税による生産コストの上昇(CAGRへの影響:-0.20%)

欧州および一部の先進市場におけるフッ素系ガスエッチングに対するエコ税は、生産コストを上昇させ、市場に影響を与えています。

セグメント分析

* チャネルタイプ別: Nチャネルデバイスが2024年の収益の73.1%を占め、低オン抵抗と高電子移動度の利点により、牽引インバーター、太陽光MPPT、サーバーVRMなどで優位性を維持しています。相補型/デュアルデバイスは、同期整流の利点により、5.72%のCAGRで最も速い成長が予測されています。

* 材料技術別: シリコンは成熟した200mmファブと豊富な供給により、2024年の収益の69.3%を占めています。一方、SiCは800V EV駆動系や1,500V太陽光発電システム、産業用ドライブでの需要増により、5.92%のCAGRで成長が見込まれています。GaNは650V、1-2MHzのスイッチング用途で注目されていますが、ウェハーのスケーリングと基板の入手可能性が課題です。

* パッケージタイプ別: DPAK、SO-8、QFNなどの表面実装型が2024年の出荷量の46.4%を占め、スマートフォンやPCの自動SMTラインで広く採用されています。ウェハーレベルCSPは、寄生インダクタンスを低減し、電流密度を高めることで、7.32%のCAGRで最も速い成長を記録すると予測されています。

* エンドユーザー産業別: 消費者向け電子機器が2024年の収益の38.7%を占め、スマートフォンやウェアラブルデバイスの需要に支えられています。しかし、自動車分野はEV販売の急増により、6.93%のCAGRで最も高い成長率を示すと予測されています。産業オートメーション、ロボット工学、工場電化も堅牢な高電圧デバイスを必要としています。

地域分析

* アジア太平洋地域: 2024年の収益の45.5%を占め、7.71%のCAGRで成長を牽引しています。中国、台湾、韓国は成熟したファウンドリと電子機器組立クラスターを擁し、日本も政府補助金により半導体製造を強化しています。インドも国内EVおよび太陽光市場への参入を進めています。

* 北米: データセンターの建設とEV採用の加速により、市場規模が拡大しています。CHIPS法により、Intel、Wolfspeed、onsemiなどが国内での200mm SiC生産能力を増強し、輸入依存度が低下する見込みです。

* 欧州: ドイツの自動車産業とイタリアのアナログ半導体製造に支えられ、約18%のシェアを占めています。厳しい環境規制が、再生可能エネルギーインバーターや急速充電器における高効率1,200V SiCデバイスの需要を促進しています。

* 中東およびラテンアメリカ: 中東ではサウジアラビアやアラブ首長国連邦が大規模太陽光発電所や産業用ドライブに需要を向けていますが、生産能力は輸入に依存しています。ラテンアメリカの成長は、ブラジルのEV奨励策やチリの再生可能エネルギー入札に牽引されていますが、規模はアジア太平洋や北米に比べて控えめです。

競争環境

市場の集中度は中程度であり、Infineon Technologies、STMicroelectronics、ON Semiconductor、Renesas Electronics、Toshibaが主要サプライヤーとして市場収益の大部分を占めています。垂直統合型デバイスメーカー(IDM)は、自社ウェハー製造、車載グレードの品質システム、15~20年のフィールド故障データにより競争優位性を持っています。

戦略的な動きとしては、プラットフォームポートフォリオの強化が挙げられます。InfineonのOptiMOSラインは、25~1200Vの定格を統一されたフットプリントで提供し、OEMのボード再利用を容易にしています。STMicroelectronicsは2024年11月にイタリアのカターニアでSiC生産能力を7.3億米ドル投資して拡大し、EV牽引モジュール用の200mmウェハー生産能力を倍増させました。onsemiはGTATクリスタルファームに20億米ドルを投資し、SiC基板供給を確保し、ブールから完成モジュールまでの垂直統合を進めています。

NavitasやTransphormのような新規参入企業は、GaNのニッチ市場(急速充電アダプター、サーバーPSUステージ)を狙い、IPポートフォリオと外部ファウンドリモデルを活用して高い設備投資コストを回避しています。しかし、自動車および産業分野での長期的な認定プロセスや、実績のないサプライヤーに対する顧客の抵抗が、迅速なシェア獲得を妨げています。

最近の業界動向

* 2025年1月:ルネサスエレクトロニクスが、車載および産業用途向けにR_DS(on)を30%低減した100V NチャネルMOSFET「RBA300N10EANS」および「RBA300N10EHPF」を発表しました。

* 2024年12月:インフィニオンテクノロジーズが、800V EV駆動系向けにスイッチング損失を30%削減したOptiMOS 7車載MOSFETを発表しました。

* 2024年12月:インフィニオンが、サーバーPSUの同期整流用に最適化されたStripFET F8 40Vデバイスを発表しました。

* 2024年11月:STMicroelectronicsが、イタリアのカターニアにおけるSiC生産能力を7.3億米ドル投資して拡大しました。

パワーMOSFET(金属酸化膜半導体電界効果トランジスタ)は、低電圧での高速スイッチングと最大限の効率を実現するために設計された半導体デバイスです。この革新的な技術は、家電製品、電源装置、DC-DCコンバーター、モーター制御、無線周波数(RF)アプリケーション、輸送技術、車載エレクトロニクスなど、非常に多様な分野で不可欠な役割を担っています。本レポートは、このグローバルなパワーMOSFET市場について、その研究仮定、範囲、調査方法から、市場の動向、成長予測、競争環境、将来の展望に至るまで、包括的な分析を提供しています。

市場は堅調な成長を示しており、2025年には74.9億米ドルと評価されています。その後も年平均成長率(CAGR)4.49%で拡大し、2030年までに93.3億米ドルに達すると予測されています。

市場の成長を牽引する主な要因は多岐にわたります。第一に、電気自動車(EV)生産の急速な拡大が、トラクションおよび車載充電器用MOSFETの需要を大幅に押し上げています。第二に、太陽光発電や風力発電システムにおける再生可能エネルギーインバーターの構築が活発化していることも、需要増加に寄与しています。第三に、スマートフォンやウェアラブルデバイスの爆発的な出荷量増加が、低電力MOSFETの需要を生み出しています。さらに、各国政府による「国内製造(fab-on-shore)」を奨励するインセンティブ政策が、特定のファウンドリ生産能力の確保を促進し、サプライチェーンの地域的なレジリエンスを高めています。また、AIサーバーの電源が、より高効率な高電圧SiC(炭化ケイ素)/GaN(窒化ガリウム)ステージへと移行していることや、200mm SiCウェハーのコスト低下が進み、1200V設計の採用が拡大していることも、市場拡大の重要な推進力となっています。

一方で、市場にはいくつかの阻害要因も存在します。ワイドバンドギャップMOSFET(SiCやGaN)は、その優れた性能にもかかわらず、ダイおよびパッケージングコストが高い点が普及の障壁となっています。また、半導体業界全体で問題となっているウェハー生産能力の不足とリードタイムの長期化は、市場供給に影響を与えています。ゲートドライバーインターフェースの標準化が遅れていることも、設計サイクルを鈍化させる要因となっています。さらに、フッ素系ガスエッチングに対するエコ税の導入は、生産コストを上昇させ、メーカーに新たな課題を突きつけています。

本レポートでは、市場をチャネルタイプ(Nチャネル、Pチャネル、相補型/デュアル)、材料(シリコン、SiC、GaN、その他)、パッケージタイプ(ディスクリート、表面実装、パワーモジュール、ウェハーレベルCSP、その他)、最終用途産業(自動車・輸送、家電、産業・製造、ヘルスケア、航空宇宙・防衛、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)という多角的な視点から詳細に分析しています。

特に注目すべきは、最終用途産業別では、EV生産の世界的拡大を背景に、自動車のトラクションおよび車載充電器システムが6.93%と最も高いCAGRで成長している点です。材料別では、SiCデバイスが高コストであるにもかかわらず、800V EVや1500V太陽光インバーター設計に不可欠な高電圧耐性と低スイッチング損失を提供するため、そのシェアを拡大しています。パッケージタイプでは、ウェハーレベルチップスケールパッケージ(CSP)が、寄生容量とフットプリントを最小限に抑える点でコンパクトなモバイルおよびサーバー電源設計に不可欠であり、7.32%のCAGRを記録しています。地域別では、アジア太平洋地域が2024年の収益の45.5%を占め、強力な家電製品生産基盤とEVサプライチェーンの台頭に支えられ、市場をリードする存在となっています。

競争環境については、Infineon Technologies AG、STMicroelectronics N.V.、ON Semiconductor Corporation、Texas Instruments Incorporated、Toshiba Corporation、Renesas Electronics Corporation、Mitsubishi Electric Corporation、ROHM Co., Ltd.、Wolfspeed, Inc.など、多数の主要企業が市場で競合しています。市場集中度、戦略的動向、市場シェア分析を通じて、各企業のポジショニングと市場戦略が評価されています。また、米国CHIPS法やアジア・EUの同様のイニシアティブといった政府のインセンティブは、現地生産を補助し、コストだけでなく地域的なレジリエンスを重視した調達へとシフトさせるなど、サプライチェーンに大きな影響を与えています。

本レポートは、これらの分析に加え、業界のサプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析、マクロ経済的影響評価、そして市場の機会と将来の展望についても深く掘り下げており、パワーMOSFET市場の全体像を理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EV生産ブームによるトラクションおよびオンボード充電器用MOSFETの需要増加

- 4.2.2 太陽光および風力発電における再生可能エネルギーインバーターの構築

- 4.2.3 低電力MOSFETを必要とするスマートフォンおよびウェアラブルデバイスの爆発的な出荷

- 4.2.4 政府の「国内工場」インセンティブによるニッチなファウンドリ生産能力契約の創出

- 4.2.5 AIサーバー電源のSiC/GaN高電圧ステージへの移行

- 4.2.6 200 mm SiCウェハーからのコスト崩壊による1200 V設計の成功

-

4.3 市場の阻害要因

- 4.3.1 ワイドバンドギャップMOSFETの高いダイおよびパッケージングコスト

- 4.3.2 ウェハー生産能力の不足と長いリードタイム

- 4.3.3 ゲートドライバーインターフェース標準の欠如が設計サイクルを遅らせる

- 4.3.4 フッ素系ガスエッチングに対するエコ税が生産コストを上昇させる

- 4.4 業界サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

- 4.8 マクロ経済的影響の評価

5. 市場規模と成長予測(金額)

-

5.1 チャネルタイプ別

- 5.1.1 Nチャネル

- 5.1.2 Pチャネル

- 5.1.3 相補型 / デュアル

-

5.2 材料別

- 5.2.1 シリコン

- 5.2.2 炭化ケイ素 (SiC)

- 5.2.3 窒化ガリウム (GaN)

- 5.2.4 その他の材料 (GaAsなど)

-

5.3 パッケージタイプ別

- 5.3.1 ディスクリート (TO-247/TO-220)

- 5.3.2 表面実装 (DPAK, QFN)

- 5.3.3 パワーモジュール

- 5.3.4 ウェハーレベルCSP

- 5.3.5 その他のパッケージタイプ

-

5.4 エンドユーザー産業別

- 5.4.1 自動車および輸送

- 5.4.2 家庭用電化製品

- 5.4.3 産業および製造

- 5.4.4 ヘルスケア

- 5.4.5 航空宇宙および防衛

- 5.4.6 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 コロンビア

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 インフィニオン・テクノロジーズAG

- 6.4.2 STマイクロエレクトロニクスN.V.

- 6.4.3 オン・セミコンダクター・コーポレーション

- 6.4.4 テキサス・インスツルメンツ・インコーポレーテッド

- 6.4.5 東芝株式会社

- 6.4.6 ルネサスエレクトロニクス株式会社

- 6.4.7 三菱電機株式会社

- 6.4.8 ビシェイ・インターテクノロジーInc.

- 6.4.9 NXPセミコンダクターズN.V.

- 6.4.10 アナログ・デバイセズ, Inc.

- 6.4.11 ブロードコムInc.

- 6.4.12 マイクロチップ・テクノロジー・インコーポレーテッド

- 6.4.13 ローム株式会社

- 6.4.14 ウルフスピード, Inc.

- 6.4.15 アルファ・アンド・オメガ・セミコンダクターLtd.

- 6.4.16 リテルヒューズ, Inc.

- 6.4.17 ダイオード・インコーポレーテッド

- 6.4.18 ネクスペリアB.V.

- 6.4.19 富士電機株式会社

- 6.4.20 パワー・インテグレーションズ, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

MOSFETパワートランジスタは、高電圧・大電流の電力制御を目的とした金属酸化膜半導体電界効果トランジスタの一種でございます。一般的な信号処理用のMOSFETとは異なり、高い耐圧と大きな電流容量を持ち、電力変換やモーター駆動など、幅広い分野で重要な役割を担っております。その基本的な動作原理は、ゲート端子に印加される電圧によって、ソース・ドレイン間に形成されるチャネルの導電性を制御し、電流のオン/オフや流量を調整する点にございます。電圧制御型の素子であるため、バイポーラトランジスタのような電流制御型素子と比較して、ゲート駆動電力が小さく、高速スイッチングが可能であるという特長を持っております。これにより、電力損失の低減と回路の小型化に貢献しています。

MOSFETパワートランジスタには、用途や性能に応じて様々な種類がございます。まず、チャネルの極性によってNチャネル型とPチャネル型に大別されますが、Nチャネル型の方が電子の移動度が高く、低オン抵抗を実現しやすいため、多くのアプリケーションで主流として採用されております。また、ゲート電圧がゼロのときにチャネルが形成されていないエンハンスメント型と、チャネルが形成されているデプレッション型がありますが、通常はエンハンスメント型が用いられます。構造面では、初期のプレーナー型から、オン抵抗を大幅に低減したトレンチ型、さらに高耐圧と低オン抵抗を両立させたスーパージャンクション型へと進化してまいりました。スーパージャンクション型は、高電圧アプリケーションにおいて、シリコン(Si)ベースのMOSFETの性能を飛躍的に向上させました。

近年では、シリコンの物理的限界を超える性能を持つワイドバンドギャップ半導体(WBG)を用いたMOSFETが注目されております。代表的なものとして、炭化ケイ素(SiC)MOSFETと窒化ガリウム(GaN)HEMT(High Electron Mobility Transistor)がございます。SiC MOSFETは、Si MOSFETに比べて高い耐圧、低いオン抵抗、優れた熱特性、高速スイッチング能力を持ち、特に高電圧・大電力用途でその真価を発揮します。一方、GaN HEMTは、SiCよりもさらに高速なスイッチングが可能で、高周波アプリケーションや小型化が求められる用途に適しております。これらの新材料は、次世代の電力変換効率向上に不可欠な技術として期待されております。

MOSFETパワートランジスタの用途は非常に多岐にわたります。最も一般的なのは、スイッチング電源における電力変換で、AC/DCコンバータやDC/DCコンバータ、無停電電源装置(UPS)などに広く利用されております。また、モーター制御分野では、インバータやサーボアンプの主要部品として、産業用ロボットや家電製品(エアコン、冷蔵庫など)のモーター駆動に貢献しています。特に、電気自動車(EV)やハイブリッド車(HEV)においては、モーター駆動用インバータ、車載充電器、DC/DCコンバータ、バッテリー管理システム(BMS)など、その採用が急速に拡大しております。再生可能エネルギー分野では、太陽光発電のパワーコンディショナや風力発電システムにおいて、発電された電力を効率的に変換するために不可欠な存在です。その他、産業機器(溶接機、FA機器)、通信機器(基地局電源)、LED照明の駆動回路など、電力の効率的な制御が求められるあらゆる場面で活用されております。

関連技術としては、まずMOSFETパワートランジスタを適切に駆動するためのゲートドライバICが挙げられます。ゲートドライバICは、MOSFETの高速スイッチングを可能にし、デッドタイム制御や保護機能を提供することで、回路全体の効率と信頼性を高めます。また、パワートランジスタは動作中に熱を発生するため、熱設計と放熱技術が極めて重要です。ヒートシンク、熱伝導材料、そしてTO-220、TO-247、DFN、QFNといった様々なパッケージング技術が、放熱性能と小型化の両立に貢献しています。特に、低寄生インダクタンスを実現するパッケージは、高速スイッチング時のノイズ低減に不可欠です。さらに、PWM制御ICやPFC制御ICなど、電源回路全体の制御を行うICも密接に関連しており、これらとMOSFETパワートランジスタが連携することで、高効率で安定した電力供給が実現されます。過電流保護、過熱保護、過電圧保護といった保護回路も、システムの安全性と信頼性を確保するために不可欠な要素です。

市場背景としては、世界的な省エネルギー化の要求、EV/HEVの普及加速、再生可能エネルギーの導入拡大、データセンターの電力需要増大などが、MOSFETパワートランジスタ市場の成長を強力に牽引しております。特に、SiCやGaNといったワイドバンドギャップ半導体を用いたパワートランジスタは、その優れた性能から、従来のSiベースの製品からの置き換えが進み、市場シェアを急速に拡大しています。主要なプレイヤーとしては、インフィニオンテクノロジーズ、オンセミ、STマイクロエレクトロニクスといった海外メーカーに加え、ルネサスエレクトロニクス、東芝、富士電機、三菱電機といった日本のメーカーが、技術開発と市場競争を繰り広げております。近年では、半導体不足がサプライチェーンに大きな影響を与え、安定供給の重要性が改めて認識されています。

将来展望としましては、さらなる高効率化、小型化、高周波化が主要なトレンドとなるでしょう。SiCやGaNの普及は今後も加速し、製造コストの低減と性能向上が進むことで、より幅広いアプリケーションでの採用が期待されます。また、これらの新材料を用いたパワートランジスタは、スイッチング周波数の向上を可能にし、これにより受動部品(インダクタ、コンデンサなど)の小型化・軽量化が実現され、システム全体の小型化に貢献します。パッケージング技術も進化を続け、より低寄生インダクタンスで高放熱性のパッケージや、複数のパワートランジスタや制御ICを統合したパワーモジュールの開発が進むことで、高集積化と信頼性向上が図られます。将来的には、AIやIoTデバイスの普及に伴い、エッジデバイスにおける電力効率の向上がますます重要となり、インテリジェントな制御機能を持つパワートランジスタや、自己診断機能を備えたモジュールの開発も進むと考えられます。高温・高電圧環境下での安定動作と長期信頼性の確保も、今後の重要な課題であり、材料科学とデバイス構造のさらなる革新が求められております。