マザーボード市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

マザーボード市場レポートは、フォームファクター(ATX、Micro-ATX、Mini-ITX、Extended-ATX)、エンドユーザー産業(消費者/DIY、ゲーミングセンターなど)、CPUプラットフォーム(Intel LGA-1700/1851、AMD AM4/AM5、ARMベース、RISC-V)、アプリケーション(デスクトップPC、ワークステーション、サーバー、エッジAI/IoT)、および地域(北米、南米、欧州、アジア太平洋、その他)で区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マザーボード市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、マザーボード市場の規模とシェアを分析し、2025年から2030年までの成長トレンドと予測を提供しています。市場は、フォームファクター(ATX、Micro-ATX、Mini-ITX、Extended-ATX)、エンドユーザー産業(コンシューマー/DIY、ゲーミングセンターなど)、CPUプラットフォーム(Intel LGA-1700/1851、AMD AM4/AM5、ARMベース、RISC-V)、アプリケーション(デスクトップPC、ワークステーション、サーバー、Edge-AI/IoT)、および地域(北米、南米、欧州、アジア太平洋など)によってセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場概要

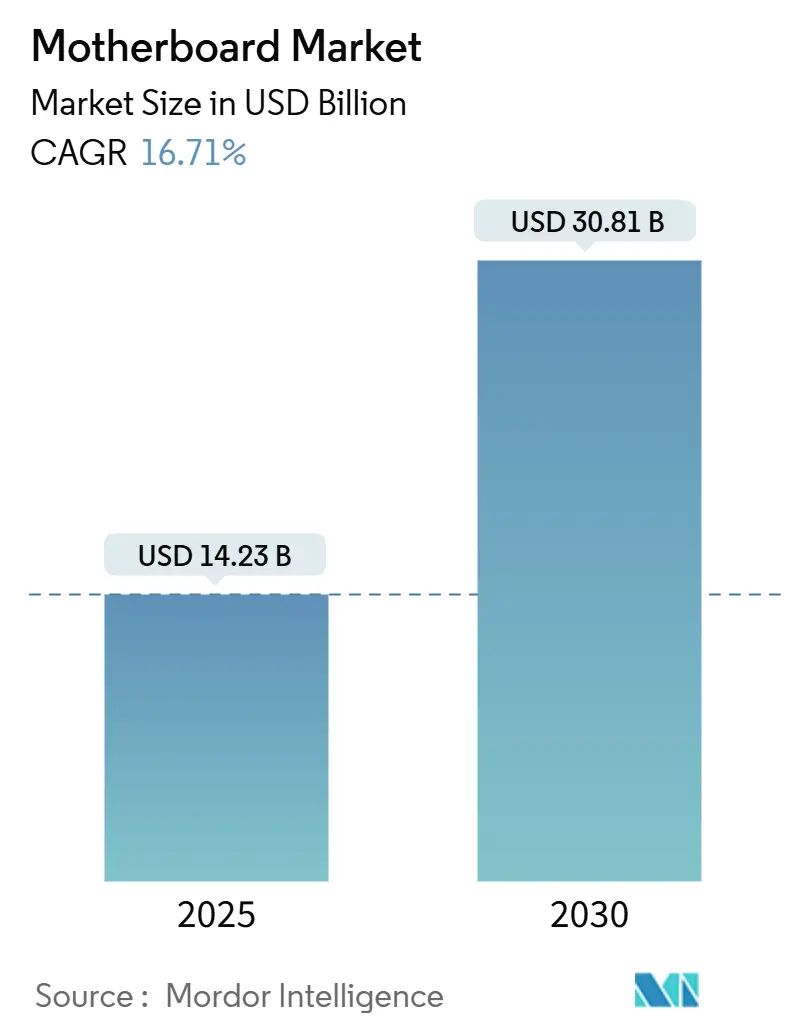

マザーボード市場は、2025年に142.3億米ドルの規模に達し、2030年には308.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は16.71%と見込まれています。調査期間は2019年から2030年です。市場の集中度は中程度と評価されています。

市場概要のデータによると、最も急速に成長する市場はアジア太平洋地域、最大の市場は南米とされています。ただし、2024年の収益シェアではアジア太平洋地域が37.61%を占め、南米は2025年から2030年にかけて9.71%のCAGRで最も速い地域成長を遂げると予測されています。主要プレイヤーには、ASUSTeK Computer Inc.、Gigabyte Technology Co.、ASRock Inc、Super Micro Computer Inc、Advantech Co. Ltd.などが挙げられます。

市場分析

マザーボード市場は、デュアルプラットフォームのリフレッシュサイクル、DDR5の広範な採用、およびAI中心のワークロードの急増によって力強い成長軌道に乗っています。AMDのAM5ソケットがゲーミングPCで急速に普及し、IntelのLGA-1851がエンタープライズワークステーションで推進されていることが、プレミアムな平均販売価格(ASP)を維持しています。AIに最適化されたBIOSユーティリティとDDR5のコスト低下は、交換サイクルを短縮し、産業用IoTプロジェクトは堅牢なボードの需要を押し上げています。地政学的な関税圧力は、メーカーをタイやベトナムへと向かわせる一方で、垂直統合によりティアワンベンダーはマージンリスクを緩和しています。

主要なレポートのポイント

* フォームファクター別: Micro-ATXが2024年に46.23%の収益シェアでリードし、Mini-ITXは2030年までに12.83%のCAGRで拡大すると予測されています。

* エンドユーザー産業別: コンシューマー/DIYセグメントが2024年に41.22%の市場シェアを獲得し、Edge-AIおよびIoTゲートウェイは2030年までに14.63%のCAGRで成長すると予測されています。

* CPUプラットフォーム別: AMDが2024年に53.37%の市場規模を占め、ARMベースのボードは2030年までに17.22%のCAGRで進展すると予測されています。

* アプリケーション別: デスクトップPCが2024年の収益の49.62%を占め、Edge-AIおよびIoTゲートウェイは2025年から2030年の間に13.43%のCAGRで加速すると予測されています。

* 地域別: アジア太平洋地域が2024年の収益の37.61%を占め、南米は2025年から2030年の間に9.71%のCAGRで成長すると予測されています。

グローバルマザーボード市場のトレンドと洞察

促進要因(Drivers)

* AM5およびLGA-1851プラットフォームの急速なリフレッシュサイクル(CAGRへの影響:+4.2%): アジア太平洋、北米地域で中期的(2~4年)に影響。AM5は2024年に韓国のDIYセグメントで65%以上の普及率を達成し、LGA-1851ボードはワークステーション展開でエンタープライズの牽引力を獲得しています。ソケットの非互換性がシステム全体の交換を促し、取引あたりの収益を増加させています。

* AI加速BIOSユーティリティによるDIYアップグレードの促進(CAGRへの影響:+3.1%): 北米、欧州地域で短期的(2年以内)に影響。GIGABYTEの最新ファームウェアは、リアルタイムでメモリタイミングとCPU電力ターゲットを微調整する機械学習ルーチンを統合しています。自動オーバークロックやノイズ適応型ファンカーブにより、BIOSは付加価値プラットフォームとなっています。

* 堅牢なボードを必要とする産業用IoTの成長(CAGRへの影響:+2.8%): アジア太平洋地域のハブで長期的(4年以上)に影響。製造自動化やプロセスプラントのデジタル化には、-40°Cから+85°Cの動作温度、コンフォーマルコーティング、5gの振動耐性を持つマザーボードが必要とされ、これらは消費者向けASPの2倍から3倍で販売されます。

* AIデータセンターからのサーバーマザーボード需要(CAGRへの影響:+3.9%): 北米、アジア太平洋地域で中期的(2~4年)に影響。台湾の工場は2024年に世界のAIサーバーボードの90%を生産し、高層基板や100A電源レールのノウハウを活用しています。クラウドオペレーターは、最大8つの400Wアクセラレーターをホストするボードを求めており、複雑なVRMレイアウトとプレミアム価格を牽引しています。

* 修理可能なボードを支持するエコデザイン規制(CAGRへの影響:+1.5%): 欧州、北米地域で長期的(4年以上)に影響。

* DDR5価格の下落による構築コストの削減(CAGRへの影響:+2.2%): グローバルで短期的(2年以内)に影響。

抑制要因(Restraints)

* 世代間の価格上昇によるエンドユーザーの買い控え(CAGRへの影響:-2.1%): グローバルな消費者市場で短期的(2年以内)に影響。DDR5プラットフォームへの完全な移行は、主流の構築コストを800米ドル以上に押し上げ、多くの購入者がアップグレードを延期する原因となっています。

* 多層PCB製造におけるスキル不足(CAGRへの影響:-1.8%): アジア太平洋地域で中期的(2~4年)に影響。

* 主要PCB原材料への地政学的関税(CAGRへの影響:-2.3%): グローバルサプライチェーンで中期的(2~4年)に影響。2025年3月には中国製PCBに対するセクション301関税が実質45%に上昇し、120米ドルのマザーボード部品表に最大11米ドルの負担を加えています。

* 中古LGA 1151ボードによる販売浸食(CAGRへの影響:-1.4%): 成熟市場で短期的(2年以内)に影響。

セグメント分析

* フォームファクター別:Micro-ATXが優勢を保ち、Mini-ITXが急増

Micro-ATXは2024年に46.23%の収益シェアで最大の市場を占めました。これは、フルATXのサイズを避けつつ4スロットの拡張性を求めるユーザーに支持されたためです。Mini-ITXはセグメントの5分の1未満を占めるものの、コンパクトなゲーミングPCやエッジノードアプライアンスに支えられ、12.83%のCAGRで成長すると予測されています。Mini-ITXは、高密度VRMレイアウトやカスタムヒートパイプ設計により、25~30%のASPプレミアムを享受しています。

* エンドユーザー産業別:DIY市場のリーダーシップとEdge-AIの勢い

コンシューマーおよびDIY購入者が2024年の収益の41.22%を占め、マザーボード市場におけるその重要性を再確認しました。しかし、Edge-AIおよびIoTゲートウェイは、工場、公益事業、スマートシティの展開がCPUをネットワークエッジに押し出すにつれて、2030年までに14.63%のCAGRで他のすべてのセグメントを上回ると予測されています。

* CPUプラットフォーム別:AMDの優位性とARMの台頭

AMDのAM5エコシステムは、高コア数Ryzenデスクトップチップと有利なゲーミングベンチマークに支えられ、2024年のマザーボード市場規模の53.37%を占めました。ARMベースのボードは、バッテリー駆動のワークステーションやAIゲートウェイエンドポイントで好まれ、2030年までに17.22%のCAGRを記録すると予測されています。x86の優位性は依然としてほとんどの商用ソフトウェアスタックを牽引しており、IntelはデータセンターブレードやCADワークステーションで存在感を保っています。

* アプリケーション別:デスクトップが優勢もEdge-AIが迫る

デスクトップPCは2024年の出荷台数の49.62%を占め、生産性向上とゲーミングにおけるプラットフォームの持続力を示しました。Edge-AIおよびIoTゲートウェイは、物流ハブ、小売キオスク、路側ユニットが推論エンジンをローカルに組み込むにつれて、13.43%のCAGRで加速すると予測されています。

地域分析

* アジア太平洋: 2024年の市場価値の37.61%を占めました。台湾は、そのラミネートサプライチェーンと熟練したPCB労働力を活用し、世界のサーバーボードの90%を製造しました。中国本土の広大な組立拠点は、関税の逆風にもかかわらず、国内販売と輸出需要の両方を支えました。日本と韓国は高層基板とDDR5 ICを提供し、地域の相互依存性を強化しました。

* 北米: eスポーツの成長とAIインフラの構築に支えられ、プレミアムゲーミングおよびワークステーションSKUの大部分を消費しました。データセンターオペレーターは、8層PCBと56Gbpsリタイマーを必要とするGPU密度の高いサーバーボードの大量注文を牽引しました。一部のベンダーは、関税リスクを最小限に抑え、地域コンテンツに関する政府調達要件を満たすために、メキシコで最終組立ラインを開設しました。

* 南米: ブラジルのPC税制優遇措置とアルゼンチンのフィンテックサーバー拡張により、9.71%のCAGRで最も速い地域成長を記録しました。現地の契約メーカーは現在、サブアセンブリをターンキーで提供し、着地コストを削減し、市場投入までの時間を短縮しています。

* 欧州: 安定したシェアを維持し、エコデザイン規制により、修理を簡素化するためにソケット式VRMやユーザー交換可能なI/Oシールドを備えたボードへの移行が促されました。

競争環境

ASUS、GIGABYTE、MSI、ASRockの4大企業は、2024年に出荷されたボードの4分の3を占め、ODM能力とチャネルリーチの厳格な管理を浮き彫りにしています。ASUSは、プレミアムVRMとAIノイズキャンセリングアドインを通じて、Republic of Gamersラインを2桁成長に押し上げました。GIGABYTEはAI BIOSユーティリティを活用してミッドレンジSKUのアップセルを図りました。MSIは、AGESAアップデートでオーバークロッカーを最新の状態に保つ迅速なBIOSマイクロコードリリースにより、eスポーツの忠誠心を維持しました。ASRockは、コスト最適化されたAM5ボードを通じてバリューニッチを開拓しました。

AdvantechやKontronのような専門企業は、堅牢なボードや医療用ボードをターゲットにしており、認証のハードルが大量市場の競合他社を排除しています。新規参入企業はRISC-Vリファレンスデザインを試していますが、成熟したファームウェアエコシステムの欠如が短期的な量産を制限しています。関税に起因する東南アジアへのシフトは、タイやベトナムのEMS企業とのOEM提携を促していますが、ティアワンベンダーは統合された部品購入により交渉力を維持しています。

今後、差別化はソフトウェアへと傾倒し、予測故障分析、ファームウェアレベルの暗号化、クラウドプッシュ型チューニングプロファイルなどが重要になります。自社BIOSチームとAIパートナーシップを持つベンダーは、ハードウェアマージンを超えたアタッチレートモデルを形成する立場にあります。

最近の業界動向

* 2025年7月:MSIは2025年のマザーボード出荷台数を1,000万台と予測し、2024年から15%増加すると発表しました。

* 2025年3月:AMDはZT Systemsを49億米ドルで買収し、データセンターボードエコシステムを深化させました。

* 2025年2月:GIGABYTEは、オンボードモデルの微調整を可能にするAI TOP Utilityを発表しました。

* 2025年1月:BIOSTARとDEEPXは、CES 2025でデビューするEdge-AIマザーボードを共同開発しました。

* 2025年1月:ASUSは、2024年の収益が168億米ドルとなり、前年比97%増を報告しました。

グローバルマザーボード市場レポートの要約

本レポートは、グローバルマザーボード市場に関する包括的な分析を提供しています。市場はフォームファクター、エンドユーザー産業、CPUプラットフォーム、アプリケーション、地域別に詳細にセグメント化されており、各セグメントの市場規模と成長予測が米ドル(USD)で示されています。マザーボードは、その幅広い用途と電子部品全般での利用から、ATX、Micro-ATX、Mini-ITX、Extended-ATXといった多様なフォームファクターで提供され、産業用および商業用ニーズにも対応しています。

市場規模と成長予測

2025年における世界のコンピューターマザーボード市場規模は142.3億ドルと評価されています。フォームファクター別では、Micro-ATXが2024年の出荷量で46.23%を占め、拡張性とコンパクトさのバランスが評価され、最大のシェアを保持しています。Mini-ITXボードは、2025年から2030年の間に年平均成長率(CAGR)12.83%で急速な成長を遂げると予測されています。また、エンドユースセグメントでは、Edge-AIおよびIoTゲートウェイの展開が最も速い成長を示し、2030年までにCAGR 14.63%で拡大すると見込まれています。

市場の主要な推進要因

市場の成長を牽引する主な要因としては、AMDのAM5およびIntelのLGA-1851といった新プラットフォームの迅速な更新サイクルが挙げられます。さらに、AI加速BIOSユーティリティの登場がDIYアップグレードを促進し、堅牢なボードを必要とする産業用IoTの拡大も重要な要素です。AIデータセンターからのサーバーマザーボード需要の増加や、修理可能なボードを優遇するエコデザイン規制、DDR5メモリ価格の下落によるシステム構築総コストの削減も、市場の成長に寄与しています。

市場の主な阻害要因

一方で、市場の成長を抑制する要因も存在します。世代間の価格上昇に対するエンドユーザーの購入躊躇や、多層PCB製造における熟練した技術者の不足が課題となっています。また、主要なPCB原材料に対する地政学的な関税、特に中国製PCBに対するセクション301関税が2025年には45%に引き上げられる見込みであり、企業は着地コスト削減のためタイやベトナムでの工場認定を進めるなど、生産拠点に影響を与えています。さらに、中古のLGA 1151ボードが新品の販売を共食いする現象も見られます。

競争環境と主要ベンダー

競争環境においては、ASUS、GIGABYTE、MSI、ASRockが主要なベンダーとして市場を牽引しており、これら4社で2024年の出荷ユニットの約75%を占めています。レポートには、これらの主要企業を含む多数の企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

詳細な市場セグメンテーション

本レポートでは、以下の基準で市場が詳細にセグメント化されています。

* フォームファクター別: ATX、Micro-ATX、Mini-ITX、Extended-ATX (E-ATX)。

* エンドユーザー産業別: コンシューマー/DIY、ゲーミング・eスポーツセンター、産業用/組み込み、エンタープライズ・データセンター。

* CPUプラットフォーム別: Intel (LGA-1700 / 1851)、AMD (AM4 / AM5)、ARMベース、RISC-Vおよびその他。

* アプリケーション別: デスクトップPC、ワークステーション、サーバー、Edge-AIおよびIoTゲートウェイ。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、ヨーロッパ(英国、ドイツ、フランス、ロシア、その他)、アジア太平洋(中国、インド、日本、韓国、オーストラリア・ニュージーランド、その他)、中東およびアフリカ(中東、アフリカ)。

その他の分析項目

このレポートには、上記以外にも、調査方法、エグゼクティブサマリー、市場概要、業界バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、市場機会と将来展望といった多岐にわたる分析項目が含まれており、市場の全体像を深く理解するための情報が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AM5およびLGA-1851プラットフォームの迅速な更新サイクル

- 4.2.2 AIアクセラレーションBIOSユーティリティによるDIYアップグレードの促進

- 4.2.3 堅牢なボードを必要とする産業用IoTの成長

- 4.2.4 AIデータセンターからのサーバーマザーボード需要

- 4.2.5 修理可能なボードを優遇するエコデザイン規制

- 4.2.6 DDR5価格の下落による総構築コストの削減

-

4.3 市場の阻害要因

- 4.3.1 世代間の価格上昇によるエンドユーザーの躊躇

- 4.3.2 多層PCB製造におけるスキル不足

- 4.3.3 主要PCB原材料に対する地政学的関税

- 4.3.4 中古LGA 1151ボードによる販売の共食い

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(数値)

-

5.1 フォームファクター別

- 5.1.1 ATX

- 5.1.2 Micro-ATX

- 5.1.3 Mini-ITX

- 5.1.4 Extended-ATX (E-ATX)

-

5.2 エンドユーザー産業別

- 5.2.1 消費者 / DIY

- 5.2.2 ゲーミングおよびeスポーツセンター

- 5.2.3 産業用 / 組み込み

- 5.2.4 エンタープライズおよびデータセンター

-

5.3 CPUプラットフォーム別

- 5.3.1 Intel (LGA-1700 / 1851)

- 5.3.2 AMD (AM4 / AM5)

- 5.3.3 ARMベース

- 5.3.4 RISC-Vおよびその他

-

5.4 アプリケーション別

- 5.4.1 デスクトップPC

- 5.4.2 ワークステーション

- 5.4.3 サーバー

- 5.4.4 エッジAIおよびIoTゲートウェイ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 GCC

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 イスラエル

- 5.5.5.1.4 その他の中東地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ASUSTeK Computer Inc.

- 6.4.2 GIGABYTE Technology Co., Ltd.

- 6.4.3 Micro-Star International Co., Ltd. (MSI)

- 6.4.4 ASRock Incorporation

- 6.4.5 Super Micro Computer, Inc.

- 6.4.6 Advantech Co., Ltd.

- 6.4.7 MiTAC Computing Technology Corporation

- 6.4.8 Biostar Microtech International Corp.

- 6.4.9 EVGA Corporation

- 6.4.10 Acer Inc.

- 6.4.11 Shenzhen Seavo Technology Co., Ltd.

- 6.4.12 Sapphire Technology Ltd.

- 6.4.13 AAEON Technology Inc.

- 6.4.14 Kontron AG

- 6.4.15 Advantech Europe B.V.

- 6.4.16 DFI Inc.

- 6.4.17 IEI Integration Corp.

- 6.4.18 Dell Technologies Inc.

- 6.4.19 Intel Corporation

- 6.4.20 Lenovo Group Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マザーボードは、コンピュータの主要な電子部品を接続し、それらの間で電力供給とデータ通信を可能にするための中心的なプリント基板です。しばしば「システムボード」や「メインボード」とも呼ばれ、コンピュータの「神経系」や「骨格」に例えられます。中央演算処理装置(CPU)、メモリ(RAM)、ストレージデバイス、拡張カードなどの様々なコンポーネントがマザーボードに直接、またはケーブルを介して接続され、互いに連携して機能します。マザーボードの主な役割は、これらの部品間のデータ転送を管理し、安定した電力を供給し、システム全体の動作を制御することにあります。

マザーボードには様々な種類があり、その分類は主にフォームファクタ、チップセット、CPUソケット、そして用途によって行われます。

フォームファクタはマザーボードの物理的なサイズとレイアウトを指し、代表的なものにはデスクトップPCで最も一般的な「ATX」、それよりも小型で省スペースPCに適した「Micro-ATX」、さらに小型でホームシアターPCや組み込みシステムに利用される「Mini-ITX」などがあります。サーバーやハイエンドワークステーション向けには、より大型で拡張性の高い「E-ATX」や「SSI CEB/EEB」といった規格も存在します。

チップセットは、CPUとメモリ、そしてPCI ExpressスロットやUSBポート、SATAポートなどの周辺機器との間のデータフローを管理する重要な集積回路群です。Intel製(例:Zシリーズ、Hシリーズ、Bシリーズ)やAMD製(例:Xシリーズ、Bシリーズ)があり、それぞれがサポートするCPUの種類、オーバークロックの可否、PCIeレーン数、USBポート数などの機能が異なります。

CPUソケットは、CPUをマザーボードに装着するための物理的なインターフェースです。Intel製CPUでは「LGA(Land Grid Array)」、AMD製CPUでは「PGA(Pin Grid Array)」が一般的ですが、ノートPCや組み込みシステムではCPUがマザーボードに直接はんだ付けされる「BGA(Ball Grid Array)」タイプも多く見られます。

マザーボードは、その設計と機能に応じて多岐にわたる用途で利用されています。最も身近なのは、デスクトップPCやノートPC、オールインワンPCといったパーソナルコンピュータです。これらのデバイスでは、ユーザーの日常的な作業からゲーミング、クリエイティブな作業まで、幅広いニーズに対応するマザーボードが選ばれます。

また、データセンターや企業内で利用されるサーバーにも、高い信頼性、拡張性、安定性を備えた専用のマザーボードが不可欠です。これらは複数のCPUソケットや多数のメモリスロット、豊富なPCIeスロットを備え、24時間365日の連続稼働に耐える設計が施されています。

さらに、高度な計算処理やグラフィック処理を行うプロフェッショナル向けのワークステーションや、産業用PC、POSシステム、デジタルサイネージ、医療機器、IoTデバイスなどの組み込みシステムにも、それぞれの用途に特化したマザーボードが使用されます。組み込みシステム向けのマザーボードは、小型化、低消費電力化、特定の機能への特化が図られていることが多いです。

マザーボードの機能は、様々な関連技術によって支えられています。

CPUはマザーボードのソケットに装着され、コンピュータの「脳」として演算処理を行います。メモリ(RAM)はDIMMスロットに装着され、DDR4やDDR5といった規格に準拠し、一時的なデータ保存領域を提供します。ストレージデバイスはSATAポート(HDDやSATA SSD用)やM.2スロット(NVMe SSD用)に接続され、データの永続的な保存を担います。

拡張スロットとしては、グラフィックカード、ネットワークカード、サウンドカード、NVMe SSDなどを接続するための「PCI Express(PCIe)」が主流です。PCIeは世代(PCIe 4.0、5.0、6.0など)が上がるごとにデータ転送帯域幅が大幅に向上しています。

マザーボードには、USB(Type-A、Type-C)、HDMI、DisplayPort、Ethernet、オーディオジャックなど、様々な入出力ポートが搭載されており、外部デバイスとの接続を可能にします。

また、マザーボードには「BIOS(Basic Input/Output System)」またはその後継である「UEFI(Unified Extensible Firmware Interface)」と呼ばれるファームウェアが搭載されています。これらはコンピュータの起動時にハードウェアの初期化を行い、オペレーティングシステムをロードするための重要な役割を担います。UEFIはグラフィカルなインターフェースやセキュアブート機能など、BIOSにはない多くの機能を提供します。

さらに、CPUやメモリに安定した電力を供給するための電源回路(VRM)や、チップセットやVRMの熱を効率的に放散するためのヒートシンクなどの冷却機構も、マザーボードの安定動作には不可欠な要素です。

マザーボードの市場は、PC市場全体の動向、特にゲーミングPCやクリエイターPCといった高性能PCの需要に大きく左右されます。主要なマザーボードメーカーとしては、ASUS(エイスース)、GIGABYTE(ギガバイト)、MSI(エムエスアイ)、ASRock(アスロック)などが世界的に知られています。ASUSはゲーミングブランド「ROG」で高い人気を誇り、GIGABYTEは高耐久性を謳う製品が多いです。MSIもゲーミング分野に強みを持ち、ASRockはコストパフォーマンスに優れた製品を提供しています。

サーバー市場では、データセンターへの投資拡大に伴い、サーバー向けマザーボードの需要も堅調に推移しています。組み込みシステム市場は、IoTデバイスの普及や産業用オートメーションの進展により、今後も拡大が見込まれています。

市場の動向は、IntelやAMDといったCPUメーカーのプラットフォーム更新サイクルにも大きく影響されます。新しいCPUが発表されるたびに、それに対応する新しいチップセットを搭載したマザーボードが市場に投入されます。近年では、半導体不足などのサプライチェーンの問題が、マザーボードの供給や価格に影響を与えることもありました。

将来のマザーボードは、さらなる技術革新と市場ニーズの変化に対応していくでしょう。

一つは、さらなる統合と小型化です。CPU、GPU、メモリコントローラなどの機能がより高度に統合されたSoC(System on a Chip)の進化が進み、マザーボード自体の部品点数が減り、より小型のフォームファクタが普及する可能性があります。これにより、よりコンパクトで高性能なデバイスの実現が期待されます。

次に、高速化と大容量化です。PCIe 6.0以降の次世代規格、DDR5/DDR6メモリ、USB4などの新しいインターフェースの導入により、データ転送速度は飛躍的に向上し、より大容量のデータを効率的に処理できるようになります。

また、AI/ML(機械学習)への対応も重要なトレンドです。AIアクセラレータの統合や、AI処理に最適化された設計がマザーボードに施されることで、エッジAIデバイスや高性能AIワークステーションでの利用が拡大するでしょう。

省電力化と環境配慮も引き続き重視されます。電力効率の向上や、再生可能素材の利用、リサイクルしやすい設計などが求められるようになります。

セキュリティ強化も進化を続けます。UEFIのセキュアブート機能の強化に加え、ハードウェアレベルでのセキュリティ対策がより一層重要になるでしょう。

最後に、特定の用途に特化したモジュール化とカスタマイズ性の向上が挙げられます。DIY市場では、ユーザーがより自由にコンポーネントを選択し、独自のシステムを構築できるような、柔軟性の高いマザーボードが求められる可能性があります。

マザーボードは、コンピュータ技術の進化とともに常に変化し、その時代の最先端技術を支える基盤であり続けるでしょう。