モーションセンサー市場 規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

モーションセンサー市場レポートは、技術(超音波、マイクロ波、赤外線など)、機能レベル(全自動、半自動)、組み込みセンサーの種類(加速度計、ジャイロスコープ、磁力計など)、用途(家電、自動車・輸送、ヘルスケア・医療機器、照明制御など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

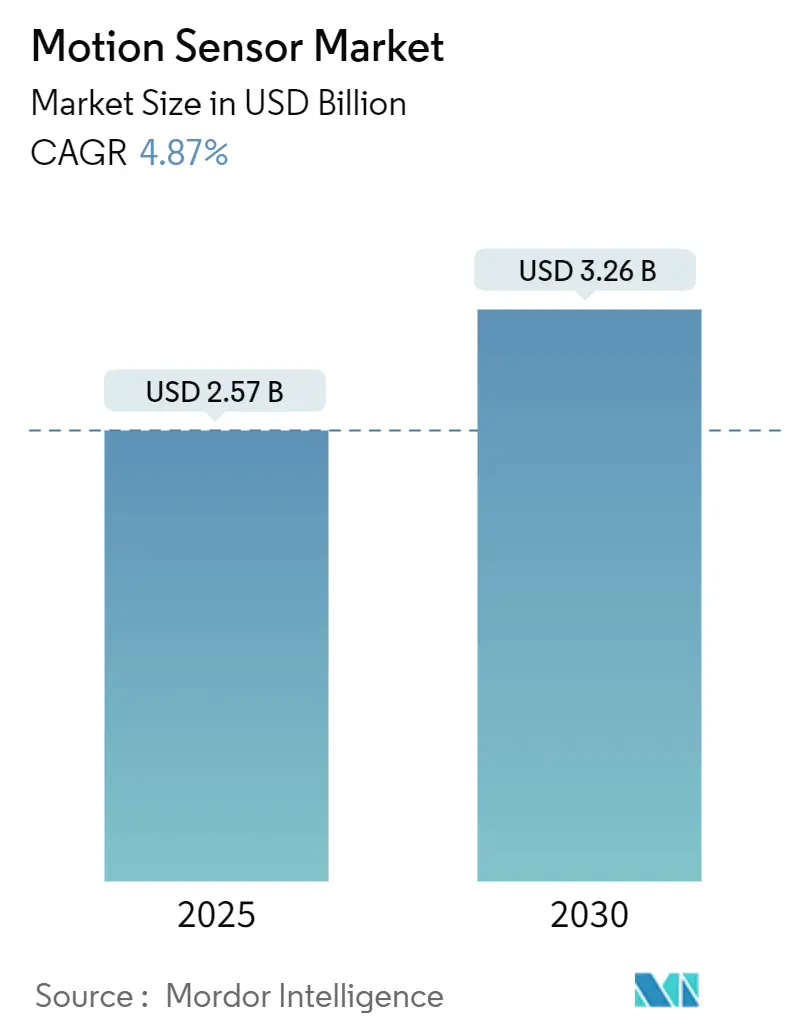

モーションセンサー市場は、2025年には25.7億米ドルと評価され、2030年までに32.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.87%で推移すると見込まれています。この着実な成長は、自動車安全システムの義務化による継続的な需要、スマートホームの導入拡大、および半導体セクターの周期的な回復によって支えられています。米国および欧州連合における政府の安全規制は、技術要件を標準化し続けており、サプライヤーに明確な生産ロードマップを提供しています。エッジAIと超低電力設計の並行的な成長は、アップグレードサイクルを短縮し、多軸ソリューションにおける漸進的な革新は価格決定力を維持しています。垂直統合されたチップメーカーは、社内設計、パッケージング、ソフトウェアスタックを活用して設計獲得を確保しているため、競争の激しさは中程度に留まっています。

主要なレポートのポイント

* 組み込みセンサータイプ別: コンボ/IMUソリューションは、2024年にモーションセンサー市場シェアの34.4%を占め、2030年まで4.9%のCAGRで成長すると予測されています。

* アプリケーション別: 家電製品が2024年に42.2%の収益シェアで市場を牽引しましたが、スマートホームおよびビルディングオートメーションは2030年まで7.2%のCAGRで拡大すると予測されています。

* 技術別: 赤外線センサーは2024年にモーションセンサー市場規模の35.7%のシェアを占めました。一方、レーダー/トモグラフィックソリューションは2030年まで5.7%の最速CAGRを記録すると予測されています。

* 機能レベル別: 全自動システムは2024年にモーションセンサー市場規模の56.4%のシェアを占め、2025年から2030年の間に5.1%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年に37.4%の収益シェアで市場を支配しましたが、中東・アフリカ地域は2030年まで5.2%の最高のCAGRを記録すると予測されています。

世界のモーションセンサー市場のトレンドと洞察

市場の推進要因

モーションセンサー市場の成長を牽引する主な要因は以下の通りです。

* 自動車およびモバイルデバイスにおけるMEMSの普及(CAGRへの影響:+1.2%):

* 規制当局は、先進運転支援システム(ADAS)機能の長期的なロードマップを確定しており、機能の追加ごとに慣性センシングの必要性が高まっています。米国国家幹線道路交通安全局(NHTSA)の2024年の決定により、死角検出、車線維持、歩行者自動ブレーキに関する車両評価が義務付けられ、新しいモデルにはより多くのモーションセンシングコンテンツが搭載されることになります。

* 一方、スマートフォンベンダーは、拡張現実(AR)インターフェースやジェスチャーコントロールを可能にするために複数の微小電気機械システム(MEMS)センサーを組み込んでおり、セクター固有の減速からサプライヤーを保護する重複する需要サイクルを生み出しています。垂直統合されたチップメーカーは、自動車とモバイルの間でファウンドリ容量をシフトできるため、最も恩恵を受けています。

* モーション対応ゲームおよびAR/VRの急増(CAGRへの影響:+0.8%):

* 没入型ゲームプラットフォームは、ミリ秒以下の追跡精度を必要とします。2025年の研究では、音響注入攻撃が主要なヘッドセットの慣性測定ユニット(IMU)を誤誘導し、仮想コンテンツを歪ませ、乗り物酔いを誘発する可能性があることが示されました。これらの脆弱性は、冗長センサーアレイとセキュアなフュージョンアルゴリズムへの需要を刺激し、全体的な部品表(BOM)価値を高めています。

* ハプティクスが豊富なコンソールアクセサリーに代表されるコントローラーベンダーは、すでに加速度計、ジャイロスコープ、静電容量式タッチを組み合わせてリアリズムを向上させています。複合現実(MR)の採用が企業トレーニングや現場メンテナンスに広がるにつれて、モーションセンサー市場は消費者支出サイクルにあまり左右されない多様な顧客基盤を獲得しています。

* スマートホームおよびビルディングオートメーションの展開(CAGRへの影響:+1.1%):

* 商業用スマートビルディングのパイロットプロジェクトでは、ネットワーク化されたモーション検出器を使用してHVACおよび照明スケジュールを調整することで、サイトあたり平均36.8 kWの電力削減が実証されています。ソニーの2024年の日本国内500店舗のコンビニエンスストアへのエッジAIビジョン検出の導入は、小売業者がプライバシーを保護しながら労働力を最適化し、エネルギーコストを削減する方法を示しています。

* 投資回収期間が短縮されるにつれて、ビルオーナーは、受動型赤外線、レーダー、ビジョンなど複数のセンシングモダリティを統合して、さまざまな占有シナリオに対応しています。フェデレーテッドラーニングフレームワークは、データをオンプレミスに保持することでプライバシー懸念をさらに軽減しますが、システムが複雑になるため、インテグレーターのスキル要件が高まり、小規模な設置業者での採用が遅れる可能性があります。

* エッジAI超低電力センサーの革新(CAGRへの影響:+0.6%):

* 産業メンテナンスでは、振動データをクラウドエンジンにストリーミングするのではなく、センサーノードでの組み込み分析が好まれるようになっています。アナログ・デバイセズのVoyager4プラットフォームは、MEMS加速度計とローカル機械学習推論を組み合わせることで、ベアリングの故障をリアルタイムで検出し、バッテリー寿命を延ばすというこの変化を示しています。

* 半導体研究法人(SRC)の10年計画は、インテリジェントセンシングを戦略的優先事項として掲げ、国内の研究開発を支援し、サプライチェーンを短縮するための米国連邦政府の資金提供提案を強化しています。AIコアとモーション検出の融合の成功は、サブスレッショルド回路とニューロモルフィックコプロセッサにおける継続的なブレークスルーにかかっており、これらが熱放散を制限します。

* ウェアラブルおよびIoTセンサーフュージョンの需要(CAGRへの影響:+0.7%):

* ウェアラブルデバイスやIoTアプリケーションの普及に伴い、複数のセンサーからのデータを統合して、より正確で包括的な情報を提供するセンサーフュージョン技術への需要が高まっています。これにより、ジェスチャー認識、活動追跡、位置特定などの機能が向上し、ユーザーエクスペリエンスが向上します。

* ADAS義務化による慣性コンボの需要(CAGRへの影響:+1.0%):

* 先進運転支援システム(ADAS)の義務化は、自動車における慣性コンボセンサーの需要を強く推進しています。これらのセンサーは、車両の動き、方向、加速度を正確に測定し、衝突回避、車線維持、自動駐車などのADAS機能の基盤となります。

市場の阻害要因

モーションセンサー市場の成長を抑制する主な要因は以下の通りです。

* 高度なMEMS代替品の高コスト(CAGRへの影響:-0.9%):

* フォトニックおよび量子スケールのモーションセンサーは、10倍の精度向上を約束しますが、高容量展開にはまだ数段階のコスト曲線があります。パッケージングの複雑さと共通のテスト標準の欠如が、ユニットあたりの価格を押し上げ、コモディティスマート照明や低価格家電製品での採用を妨げています。

* 研究グループは、精度を維持しながら生産調整ステップを10秒未満に短縮する機械学習ベースのキャリブレーションスキームを追求しています。しかし、広範な商業化は、複数のセンサーファミリーにわたって設備投資を償却できる共有製造インフラに依存しています。

* 半導体サプライチェーンのボトルネック(CAGRへの影響:-0.7%):

* 米国は依然として、自動車およびセキュリティカメラで使用される相補型金属酸化膜半導体(CMOS)イメージセンサーのオフショア製造に依存しており、OEMを地政学的リスクにさらしています。CHIPS for America ActやEuropean Chips Actなどの政策措置は、リソグラフィとパッケージングの現地化を目指していますが、新規ファブが量産に達するには通常3年から5年かかります。

* 自動車製造で普及しているジャストインタイム在庫は、ウェハー不足の影響を増幅させ、OEMに、より容易に入手可能なセンサーの組み合わせに合わせてプラットフォームを再設計することを強いています。

* ユビキタスセンシングに対するプライバシー問題(CAGRへの影響:-0.5%):

* どこにでも存在するセンサーの普及は、プライバシーに関する懸念を引き起こしています。特に欧州連合(EU)や北米では、個人データの収集、保存、利用に関する規制が厳しく、消費者のプライバシー意識も高まっています。これにより、センサー技術の導入が遅れる可能性があります。

* 多軸IMUにおけるキャリブレーションドリフト(CAGRへの影響:-0.4%):

* 多軸慣性測定ユニット(IMU)は、時間経過や温度変化によってキャリブレーションがドリフトする傾向があり、精度が低下する可能性があります。これは、高精度が要求されるアプリケーション、特に航空宇宙、ロボット工学、医療機器などで課題となります。定期的な再キャリブレーションや高度な補償アルゴリズムが必要となり、システムの複雑性とコストが増加します。

セグメント分析

* 技術別:赤外線の安定性、レーダーの急増

* 受動型赤外線(PIR)デバイスは、低コストと照明自動化における実績のある信頼性により、2024年にモーションセンサー市場規模の35.7%のシェアを占めました。ミリ波チップが高度な自動車安全に必要な材料透過性と物体分類の利点を提供するため、レーダーベースのトモグラフィックシステムの採用は5.7%のCAGRで成長しています。

* 赤外線センサーの出荷は、低価格のセキュリティ設備で依然として高いですが、レーダーとPIRを組み合わせたマルチテクノロジーノードがプレミアム住宅キットで登場しています。研究室では、MEMSジャイロスコープのセグメント化された熱キャリブレーションも改良されており、温度変化によるドリフトを削減し、ハイエンドロボットの利用可能な範囲を広げています。初期段階のフォトニック干渉センサーは、パッケージングの障壁が取り除かれれば、最終的にレーダーと赤外線の両方を破壊する可能性があります。

* 機能レベル別:自動化の選好

* 全自動システムは2024年に56.4%のシェアを占め、照明、HVAC、または運転支援を人間の介入なしに最適化する「設置して忘れる」デバイスに対する購入者の選好を反映しています。このセグメントの5.1%のCAGRは、自己学習アルゴリズムが試運転作業を削減するスマートビルディングの改修の拡大に基づいています。

* 半自動設計は、手動オーバーライドを必要とする産業ラインで存続していますが、AI対応の自動キャリブレーションの段階的な展開により、構成時間が短縮されています。現在センサーに組み込まれているエッジ推論エンジンは、レイテンシを数百ミリ秒から一桁ミリ秒に短縮し、工場フロアの協働ロボットに対するより厳格な安全閾値を満たしています。

* 組み込みセンサータイプ別:IMUの統合

* コンボ慣性測定ユニット(IMU)は、モーションセンサー市場の34.4%のシェアを占め、設計者が加速度計、ジャイロスコープ、磁力計を統合して基板面積を削減しているため、4.9%のCAGRで成長しています。スタンドアロンの加速度計とジャイロスコープは、超コスト重視のおもちゃや家電製品で引き続き使用されていますが、洗練されたウェアラブルデバイスは、ジェスチャー解像度を向上させるために融合された9軸デバイスに依存しています。

* 磁力計-IMU共同キャリブレーションに関する学術研究は、マイクロコントローラー上で実行される最大事後確率アルゴリズムを適用することで方位誤差を削減し、クラウドの助けなしに高精度を実現しています。残りの課題には、定期的な現場キャリブレーションまたは適応フィルタリングを必要とする長期的なバイアスドリフトが含まれます。

* アプリケーション別:家電製品がリード、スマートホームが加速

* 家電製品は、スマートフォン、タブレット、ゲームコントローラーなどを含み、2024年にモーションセンサー市場の42.2%のシェアを維持しました。普及率が飽和に近づいているため、成長は堅調ですが漸進的です。対照的に、スマートホームおよびビルディングオートメーションは、エネルギーコードとセンサーベースの占有管理を奨励する企業の脱炭素化目標に支えられ、7.2%のCAGRで進展しています。

* ヘルスケアモニターは、マイクロフローセンシングの進歩から恩恵を受けており、ウェアラブルパッチが関節角度と加速度を捕捉して遠隔リハビリテーションプログラムに利用できるようになっています。セキュリティインテグレーターは、迷惑アラームを削減するためにモーション検出とAIビデオ分析をますますバンドルしており、エントリーレベルのDIYキットと企業監視スイートの中間層チャネルを開拓しています。

地域分析

* アジア太平洋:

* アジア太平洋地域は、中国、日本、韓国における密度の高い電子機器サプライチェーンにより、2024年にモーションセンサー市場収益の37.4%を占めました。地域のファブは、バルクCMOSおよびウェハーレベルチップスケールパッケージングに特化しており、地域のOEMが短縮されたタイムラインで新しいセンサーリッチなモバイルデバイスを発売することを可能にしています。日本と韓国における先進運転支援システム(ADAS)の規制推進は、ベースライン需要をさらに強化しています。

* 北米とヨーロッパ:

* 北米とヨーロッパは、高容量生産センターではなく、技術のペースセッターであり続けています。米国の新車アセスメントプログラム(NCAP)の改訂は、自動車メーカーに死角検出、車線維持、歩行者ブレーキを統合することを義務付けており、慣性コンボおよびレーダーサブシステムに対する数年間の需要増加を保証しています。ヨーロッパの一般安全規則IIは、2024年半ば以降に販売される新車モデルに同様の要件を課しており、両成熟市場で需要を同期させています。

* 中東・アフリカ:

* 中東・アフリカは、現在では市場シェアへの貢献は控えめですが、湾岸地域のスマートシティ予算がインテリジェント照明、セキュリティ、交通監視インフラを優先するため、2030年まで年間5.2%で成長すると予測されています。過酷な砂漠気候に適した広帯域モーションセンサーは、大規模な境界セキュリティ設備や高速交通プロジェクトで牽引力を得ています。現地組立パートナーシップは、輸入関税を回避し、地域のコンテンツ規則に適合するのに役立っています。

競合状況

モーションセンサー市場は中程度の集中度を示しています。ティア1半導体メーカーは、設計、ウェハー処理、ソフトウェアツールチェーンを統合し、慣性コンボを電源管理およびワイヤレスサブシステムとバンドルしてスマートエッジノード向けに提供しています。ソニーのエッジAIビジョンへの拡大、アナログ・デバイセズの状態監視スイート、インフィニオンの自動車安全への注力は、多様な戦略的投資の例です。

小規模なイノベーターは、フォトニックジャイロスコープや量子トンネル加速度計をターゲットにしていますが、高い資本集約度と長い認定サイクルが、彼らの当面の競争上の脅威を制限しています。SEMIのMEMS & Sensors Executive Congressのような協力モデルは、ニッチなサプライヤーの収益化までの時間を短縮するパッケージング標準の共同開発を促進しています。

センサーベンダーとAIアクセラレータースタートアップ間の戦略的提携は、エッジでの機能統合を加速させ、既存企業が付加価値のあるファームウェアアップデートをアップセルすることを可能にしています。プライバシー保護設計は、特に一般データ保護規則(GDPR)を遵守する必要があるヨーロッパの企業顧客にとって、新たな差別化軸として浮上しています。米国とヨーロッパにおけるサプライチェーン再配置インセンティブは、オンショア生産能力が需要の急増に追いつかない場合、リーダーの順位を再編成する可能性があります。

主要プレイヤー

* Murata Manufacturing Co. Ltd

* Analog Devices Inc

* NXP Semiconductor NV

* TDK Corporation

* Bosch Sensortec GmbH

最近の業界動向

* 2025年2月: 研究者たちは、主要なXRヘッドセット内のIMUに対する音響注入攻撃を文書化し、耐タンパー性センサーアーキテクチャの必要性を促しました。

* 2024年11月: NHTSAは、新車アセスメントプログラム(NCAP)に4つのADAS機能を追加し、2033年までのセンサー要件を確定しました。

* 2024年7月: EU一般安全規則IIが発効し、新車に緊急ブレーキとドライバー状態監視が義務付けられました。

* 2024年4月: ソニーセミコンダクタは、日本国内の500店舗のコンビニエンスストアでエッジAIビジョン検出を展開しました。

このレポートは、モーションセンサー市場に関する詳細な分析を提供しています。モーションセンサー市場は、超音波、マイクロ波、レーダー/トモグラフィーなどのアクティブ方式、および赤外線(PIR)、MEMS慣性センサーなどのパッシブ方式を通じて物体や人間の動きを検出するデバイスの収益を対象としています。これらのセンサーは、家電製品、自動車安全システム、ビルディングオートメーション、産業機器などに幅広く利用されていますが、カメラ画像データのみを提供するモジュールは本調査の範囲外です。

市場は2025年に25.7億米ドル規模に達し、2030年までには32.6億米ドルに成長すると予測されています。主な成長要因としては、自動車やモバイルデバイスにおけるMEMSセンサーの普及、モーション対応ゲームやAR/VRの需要急増、スマートホームおよびビルディングオートメーションの展開、ウェアラブルやIoTにおけるセンサーフュージョンの需要、エッジAI超低電力センサーの革新、ADAS(先進運転支援システム)義務化による慣性コンボセンサーの需要が挙げられます。特に、米国およびEUの規制により、死角検出やドライバー状態監視などの機能が義務化され、慣性センサーやレーダーセンサーの安定した需要が確保されています。

一方で、先進MEMS代替品の高コスト、半導体サプライチェーンのボトルネック、ユビキタスセンシングに対するプライバシー懸念、多軸コンボIMUにおけるキャリブレーションドリフトなどが市場成長の抑制要因となっています。

アプリケーション別では、スマートホームおよびビルディングオートメーションが年平均成長率7.2%で最も急速に成長しています。組み込みセンサータイプ別では、複数の軸の動き検出を単一パッケージに統合し、ウェアラブルやADASに必要な高度なセンサーフュージョン機能を実現するコンボ/IMUセンサー(6軸、9軸)がシェアを拡大しています。地域別では、アジア太平洋地域が電子機器製造エコシステムの密度と電気自動車生産の拡大に支えられ、市場全体の37.4%を占める最大のシェアを保持しています。

本レポートでは、市場を技術(超音波、マイクロ波、赤外線など)、機能レベル(全自動、半自動)、組み込みセンサータイプ(加速度計、ジャイロスコープ、磁力計、コンボ/IMUなど)、アプリケーション(家電製品、自動車、ヘルスケア、スマートホームなど)、および地域(北米、ヨーロッパ、アジア太平洋など)に細分化して分析しています。

調査は、東アジアの製造サービスプロバイダーや欧米のモジュールインテグレーターへのインタビューを含む一次調査と、公開されているティア1ソースからの二次調査を組み合わせた堅牢な手法に基づいています。市場規模の算出と予測は、スマートフォンや車両などの生産量とセンサー普及率を組み合わせたトップダウンアプローチと、主要サプライヤーの収益を積み上げるボトムアップアプローチを併用して行われています。Mordor Intelligenceの市場規模予測は、モーションセンサーに特化したハードウェアのみを対象とし、カメラや広範なイメージングICの収益を含まないため、他の調査機関と比較してより厳密で信頼性の高いベースラインを提供しています。

競争環境分析では、Analog Devices Inc.、NXP Semiconductors N.V.、STMicroelectronics N.V.、Bosch Sensortec GmbH、TDK (InvenSense) Corp.といった主要プレイヤーのプロファイルが詳細に記載されており、市場の機会と将来の展望についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 自動車およびモバイルデバイスにおけるMEMSの普及

- 4.2.2 モーション対応ゲームおよびAR/VRの急増

- 4.2.3 スマートホームおよびビルディングオートメーションの展開

- 4.2.4 ウェアラブルおよびIoTセンサーフュージョンの需要

- 4.2.5 エッジAI超低電力センサーの革新

- 4.2.6 ADAS義務化による慣性コンボの需要

-

4.3 市場抑制要因

- 4.3.1 高度なMEMS代替品の高コスト

- 4.3.2 半導体サプライチェーンのボトルネック

- 4.3.3 ユビキタスセンシングに対するプライバシーの反発

- 4.3.4 多軸コンボIMUにおけるキャリブレーションドリフト

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(数値)

-

5.1 テクノロジー別

- 5.1.1 超音波

- 5.1.2 マイクロ波

- 5.1.3 赤外線(PIR)

- 5.1.4 デュアル/ハイブリッド

- 5.1.5 レーダー/トモグラフィック

-

5.2 機能レベル別

- 5.2.1 全自動

- 5.2.2 半自動

-

5.3 組み込みセンサータイプ別

- 5.3.1 加速度計

- 5.3.2 ジャイロスコープ

- 5.3.3 磁力計

- 5.3.4 コンボ/IMU(6軸、9軸)

- 5.3.5 圧力/気圧

-

5.4 用途別

- 5.4.1 家庭用電化製品

- 5.4.2 自動車および輸送

- 5.4.3 ヘルスケアおよび医療機器

- 5.4.4 セキュリティおよび監視

- 5.4.5 照明制御

- 5.4.6 スマートホームおよびビルディングオートメーション

- 5.4.7 産業およびロボット工学

- 5.4.8 ゲームおよびエンターテイメント

- 5.4.9 その他の用途

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 東南アジア

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 トルコ

- 5.5.5.3 南アフリカ

- 5.5.5.4 中東およびアフリカのその他の地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アナログ・デバイセズ株式会社

- 6.4.2 NXPセミコンダクターズN.V.

- 6.4.3 STマイクロエレクトロニクスN.V.

- 6.4.4 TEコネクティビティ株式会社

- 6.4.5 パナソニック株式会社

- 6.4.6 村田製作所株式会社

- 6.4.7 ハネウェル・インターナショナル株式会社

- 6.4.8 ボッシュ・センサーテックGmbH

- 6.4.9 TDK(インベンセンス)株式会社

- 6.4.10 ケメット株式会社

- 6.4.11 インフィニオン・テクノロジーズAG

- 6.4.12 テキサス・インスツルメンツ株式会社

- 6.4.13 ソニーグループ株式会社(IMXセンサー)

- 6.4.14 クアルコム・テクノロジーズ株式会社

- 6.4.15 センシリオンAG

- 6.4.16 アルプスアルパイン株式会社

- 6.4.17 MEMSIC株式会社

- 6.4.18 旭化成マイクロシステム(AKM)

- 6.4.19 オン・セミコンダクター株式会社

- 6.4.20 エプソン東洋誘電

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

モーションセンサーは、物体の動きや存在を検知し、それを電気信号に変換するセンサーの総称です。物理的な動き、位置、速度、加速度、回転、傾きといった様々な要素を測定することが可能で、私たちの日常生活から産業用途に至るまで、非常に幅広い分野で活用されています。その基本的な原理は、対象物の物理的な変化を捉え、それをデジタルデータとして処理することで、システムやデバイスに特定の動作を促すことにあります。

モーションセンサーには、その検知原理や測定対象によって多種多様な種類が存在します。代表的なものとして、まず「PIR(Passive Infrared)センサー」が挙げられます。これは、人体などから放射される赤外線の変化を検知することで、人の存在や動きを捉える受動型のセンサーです。主に防犯システムや自動照明、人感センサー付き家電などに広く利用されており、比較的安価で消費電力が少ないという特徴があります。次に、「マイクロ波センサー」は、電磁波を発信し、物体に反射して戻ってくる電磁波の周波数変化(ドップラー効果)を検知することで動きを捉えます。PIRセンサーよりも広範囲を検知でき、壁やガラス越しでも動作するため、自動ドアや交通量測定、高度なセキュリティシステムに用いられます。

「超音波センサー」は、超音波を発信し、物体に反射して戻ってくるまでの時間差を測定することで、対象物までの距離や動きを検知します。障害物検知やロボットの自律走行、液面レベルの測定などに利用されます。また、スマートフォンの普及とともに身近になったのが「加速度センサー」と「ジャイロセンサー」です。加速度センサーは、物体の直線的な加速度を測定し、スマートフォンの画面の自動回転やゲームコントローラー、自動車のエアバッグ展開などに活用されます。ジャイロセンサーは、物体の角速度、つまり回転の速さを測定し、スマートフォンのAR(拡張現実)機能、ドローンの姿勢制御、VR(仮想現実)デバイスの没入感向上に不可欠です。

さらに、「地磁気センサー」は地球の磁場を検知して方位を測定し、スマートフォンのコンパス機能やナビゲーションシステムに利用されます。「光学式センサー」は、光の反射や遮断を利用して動きを検知するもので、コンピューターマウスや産業用ロボットの位置決めなどに使われます。近年では、自動車の先進運転支援システム(ADAS)や自動運転技術の発展に伴い、「レーダーセンサー」の重要性が増しています。これは電波を利用して、対象物までの距離、速度、方向を高精度に検知するもので、衝突防止や車間距離制御などに貢献しています。

モーションセンサーの用途は非常に広範です。セキュリティ分野では、侵入者の検知や監視カメラの自動起動、スマートホームでは、人の存在に応じて照明や空調を自動で制御したり、スマート家電を操作したりするのに使われます。自動車分野では、前述のADASに加え、エアバッグの展開制御、自動駐車システム、ドライバーの居眠り検知など、安全性と利便性の向上に貢献しています。産業分野では、ロボットの精密な動作制御、生産ラインにおける製品の検知、作業員の安全監視、フォークリフトの衝突防止など、自動化と効率化、安全確保に不可欠な存在です。

医療・ヘルスケア分野では、高齢者の転倒検知システム、リハビリテーション支援、活動量計やスマートウォッチによる歩数や睡眠のトラッキングなど、人々の健康管理とQOL(生活の質)向上に役立っています。コンシューマーエレクトロニクスでは、スマートフォンやウェアラブルデバイスの基本的な機能として組み込まれており、ゲームやAR/VR体験の向上にも寄与しています。交通分野では、交通量の測定や信号制御、公共交通機関の乗降客数カウントなどにも利用され、都市機能の最適化に貢献しています。

モーションセンサーの進化は、様々な関連技術の発展と密接に結びついています。最も重要なのが「IoT(Internet of Things)」です。センサーが収集したデータは、インターネットを通じてクラウドに送られ、分析・活用されることで、新たなサービスや価値を生み出します。また、「AI(人工知能)」や「機械学習」は、センサーデータからパターンを認識し、異常を検知したり、将来の動きを予測したりする能力を飛躍的に向上させます。例えば、人の動きのパターンから転倒リスクを予測したり、機械の異常を早期に発見したりすることが可能になります。

「エッジコンピューティング」は、センサーに近い場所でデータ処理を行うことで、リアルタイム性を高め、通信負荷を軽減する技術です。これにより、自動運転車や産業用ロボットのように、瞬時の判断が求められるアプリケーションでのモーションセンサーの活用が加速しています。データの伝送には、「ワイヤレス通信技術」(Bluetooth, Wi-Fi, Zigbee, LoRaWANなど)が不可欠であり、センサーの設置場所の自由度を高めています。さらに、モーションセンサーの小型化、高性能化、低コスト化を支えているのが「MEMS(Micro-Electro-Mechanical Systems)」技術です。これは、半導体製造技術を応用して微細な機械構造と電子回路を一体化させる技術で、多くの現代のモーションセンサーに採用されています。

モーションセンサーの市場は、IoTの普及、スマートデバイスの進化、自動運転技術の発展、高齢化社会におけるヘルスケア需要の増加、そして産業の自動化といった複数の要因に牽引され、継続的な成長を遂げています。Bosch Sensortec、STMicroelectronics、TDK InvenSense、村田製作所、NXP Semiconductorsといった企業が主要なプレイヤーとして市場を牽引しており、技術革新と製品開発競争が活発に行われています。一方で、消費電力の削減、さらなる高精度化、コストの低減、そしてプライバシー保護といった課題も存在し、これらを克服するための研究開発が進められています。特に、個人データとなりうる動きの情報を扱う上での倫理的側面やセキュリティ対策は、今後の市場拡大において重要な要素となります。

将来の展望として、モーションセンサーはさらなる小型化、高性能化、低消費電力化が進むと予測されます。これにより、ウェアラブルデバイスや医療用インプラント、さらには環境に埋め込まれるような、より目立たない形での応用が拡大するでしょう。複数のセンサーを統合し、より高度な情報を取得する「多機能化・複合化」も進み、単一のセンサーでは得られない複雑な状況認識が可能になります。AIとの連携はさらに強化され、エッジAIによるリアルタイム分析や予測が、より多くのアプリケーションで実現されるでしょう。

新たな応用分野としては、AR/VR技術における没入感の向上、より自律性の高いロボティクス、スマートシティにおける人流・交通管理、環境モニタリングなどが挙げられます。例えば、スマートシティでは、モーションセンサーが都市全体の人の動きや交通の流れを把握し、効率的な都市運営に貢献することが期待されます。また、センサーデータの活用におけるセキュリティとプライバシーへの配慮は、今後ますます重要となり、技術的な対策だけでなく、法制度や倫理ガイドラインの整備も進められることでしょう。モーションセンサーは、私たちの生活をより安全で快適、そしてスマートにするための基盤技術として、今後もその進化を続けていくと考えられます。