乗り物酔い治療市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

乗り物酔い治療市場レポートは、治療タイプ(抗コリン薬、第一世代抗ヒスタミン薬など)、流通チャネル(小売薬局、病院薬局など)、剤形(経口錠剤/チュアブルなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

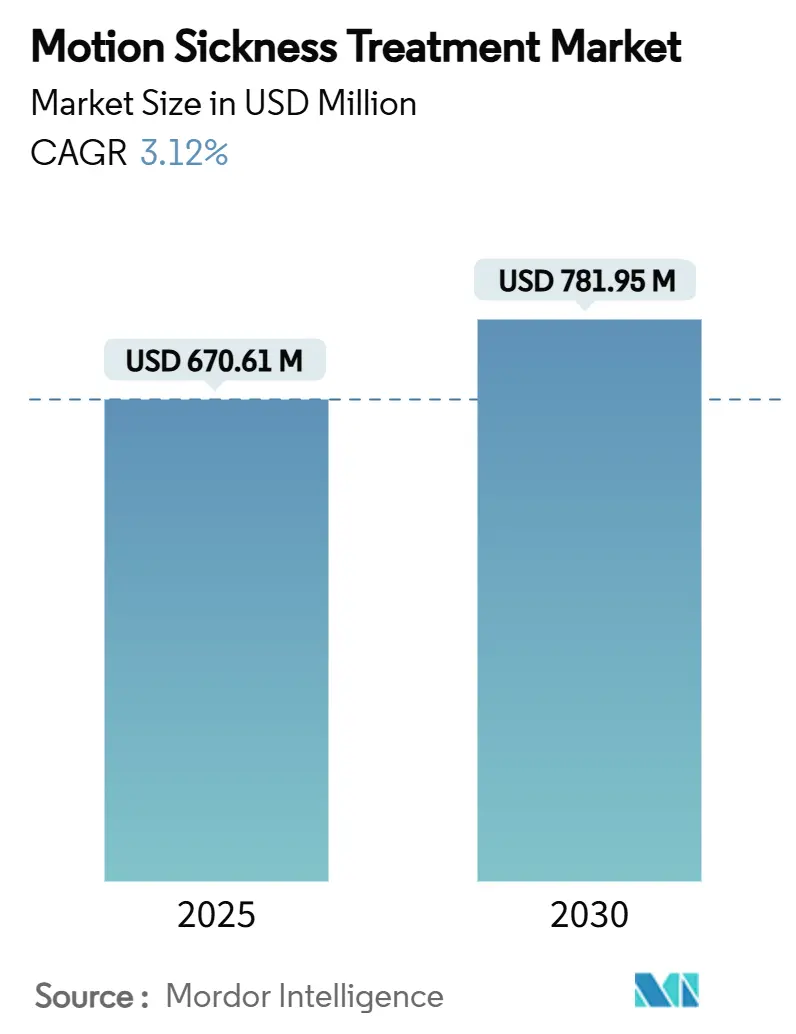

乗り物酔い治療市場は、2025年には6億7,061万米ドルに達し、2030年までには7億8,195万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.12%と見込まれております。この市場は、安定した拡大と急速なイノベーションが共存する状況にあります。ウェアラブル神経調節デバイスが長らく医薬品が支配してきた市場に挑戦し、規制当局は既存薬の安全性プロファイルに対する監視を強化しています。消費者の間では薬物を使用しない選択肢への嗜好が高まり、世界的な旅行の回復、そしてセルフケアソリューションの採用が増加していることが、市場の需要を総合的に押し上げています。メーカーは、消費者への直接販売を可能にするデジタルプラットフォームに多額の投資を行っており、バイオテクノロジー企業は、未充足の臨床ニーズに対応するため、新たな前庭経路をターゲットにしています。これらの変化は、乗り物酔い治療市場全体における、統合されたテクノロジー対応ケアモデルへの構造的移行を示唆しています。

主要なレポートのポイント

本レポートの主要なポイントは以下の通りです。

* 治療タイプ別: 抗コリン薬が2024年に市場シェアの46.54%を占め、引き続き主導的な地位を維持しています。一方、ニューロキニン-1受容体拮抗薬は、2030年までに5.43%のCAGRで最も速い拡大が予測されています。

* 流通チャネル別: 小売薬局が2024年の市場規模の54.34%を占めましたが、オンライン薬局は2030年までに6.87%のCAGRで最も急速な成長を遂げると見込まれています。

* 剤形別: 経口錠剤およびチュアブルが2024年の市場規模の62.45%を占め、点鼻スプレーおよびジェルは2030年までに6.45%のCAGRで進展すると予測されています。

* 地域別: 北米が2024年に市場シェアの42.32%を占め、最大の市場となっています。一方、アジア太平洋地域は2030年までに4.34%のCAGRを記録し、最も高い地域成長率を示すと予測されています。市場の集中度は中程度です。

世界の乗り物酔い治療市場のトレンドと洞察

推進要因(Driver Impact Analysis)

乗り物酔い治療市場の成長を牽引する主な要因は以下の通りです。

1. 世界の旅客移動と観光の拡大:

アジア太平洋地域の旅行量は2025年初頭に2019年以前のレベルを上回り、クルーズ船や自動車の乗客による予防療法の継続的な消費を促進しています。日本の製薬会社は、旅行者の平均年齢の上昇を認識し、高齢者向けに速溶性錠剤を開発しました。クルーズ会社は船内薬局の在庫を拡大し、乗り物酔いを裁量的支出ではなく必須のインフラとして扱っています。航空会社はメーカーと提携し、アメニティキットにサンプルパッチを含めることで、長距離フライト中の習慣的な使用を強化しています。このように、旅行の回復と乗り物酔い治療市場との構造的な連携が、季節を問わず販売量の安定を支えています。この要因はCAGRに+0.8%の影響を与え、地理的にはグローバル(特にAPACが回復を主導)に関連し、中期(2-4年)で影響を及ぼします。

2. 消費者の意識向上とセルフメディケーションの普及:

消費者への直接的なブランディングとソーシャルメディアを通じた情報発信により、市販薬(OTC療法)が一般化しています。Dramamineの2024年の75周年キャンペーンは、航空機のエチケット袋の減少を祝い、ブランドを大衆文化に定着させました。広範な旅行ブログはパーソナライズされた投与のヒントを宣伝し、モバイルアプリは旅程データに基づいて錠剤の服用タイミングを推奨しています。薬局では、買い物客が抗ヒスタミン薬と一緒に天然のショウガチュアブルを追加購入することで、バスケットの価値が上昇していると報告されています。これらの行動は、より広範なセルフケアのトレンドと一致し、乗り物酔い治療業界における販売を加速させています。この要因はCAGRに+0.6%の影響を与え、地理的には主に北米とEUに関連し、短期(≤2年)で影響を及ぼします。

3. ドラッグデリバリーとウェアラブル治療における技術革新:

EmeTermリストバンドは、臨床試験において薬理学的副作用なしに85%の症状緩和を実現しました。Reliefbandは追加のFDA承認を取得し、妊娠関連の吐き気に対するマーケティングを可能にしました。名古屋大学の研究者たちは、100 Hzの音響パルスが数分以内に前庭系を安定させることができることを証明しました[1]。ベンチャーキャピタルは引き続き流入しており、Ōtolith Labsはめまい用のヘッドマウントデバイスを進化させ、VMocionはVR関連の酔い向けに感覚調整ソフトウェアを開発しました。このような画期的な進歩は、臨床ツールボックスを広げ、テクノロジーに精通した新たな消費者を乗り物酔い治療市場に引き込んでいます。この要因はCAGRに+0.9%の影響を与え、地理的にはグローバル(先進国で早期採用)に関連し、長期(≥4年)で影響を及ぼします。

4. バーチャルリアリティ(VR)と拡張現実(AR)アプリケーションの普及:

サイバーシックネスが新たな適応症として浮上しています。AppleはVision Proヘッドセットにモーションキュー技術を統合し、ユーザーの快適性を向上させました。企業研修プラットフォームは、長時間のVRセッション中の従業員のダウンタイムを削減するため、吐き気防止デバイスを予算化しています。教育出版社は、没入型コースウェアにウェアラブル神経調節器の割引コードをバンドルしています。スタートアップ企業は、前庭入力と視覚刺激を同期させるアルゴリズムを改良するためのシード資金を確保しており、輸送以外の設定でも需要を拡大しています。この要因はCAGRに+0.4%の影響を与え、地理的には北米、EU、一部のAPAC市場に関連し、中期(2-4年)で影響を及ぼします。

5. EコマースとOTC薬局流通の成長:

この要因はCAGRに+0.5%の影響を与え、地理的にはグローバル(APACで加速)に関連し、短期(≤2年)で影響を及ぼします。

6. 航空宇宙・防衛分野からの戦略的投資:

この要因はCAGRに+0.3%の影響を与え、地理的には北米、EUの防衛市場に関連し、長期(≥4年)で影響を及ぼします。

抑制要因(Restraints Impact Analysis)

乗り物酔い治療市場の成長を抑制する主な要因は以下の通りです。

1. 既存の薬理学的薬剤の副作用と安全性への懸念:

2025年6月、FDAはスコポラミンパッチに対し、13件の重度の高体温症(うち1件は死亡)を受けて、警告の強化を義務付けました。病院の監査では、経皮スコポラミンが高齢者のせん妄および肺炎の発生率上昇に関連していることが示されました。処方医は現在、クルーズや宇宙旅行向けに作用時間の短い抗ヒスタミン薬を好む傾向にあります。訴訟リスクは、パッチを配布するクルーズ会社の保険料を拡大させました。このような厳格な監視は、乗り物酔い治療市場における主要な抗コリン薬セグメントの販売量を抑制しています。この要因はCAGRに-0.7%の影響を与え、地理的にはグローバル(特に規制市場)に関連し、短期(≤2年)で影響を及ぼします。

2. 低コストの伝統的またはハーブ代替品の採用増加:

欧州医薬品庁は、ショウガを効果的な予防薬として正式に認識し、ハーブ製品に規制上の正当性を与えました[2]。中国におけるTianxiang Capsuleの研究では、アラキドン酸経路を介した多標的アクションが実証されました。予算を重視する旅行者はショウガチュアブルを選択する傾向が強まり、スーパーマーケットは棚スペースを拡大しています。プレミアムブランドは、低用量抗ヒスタミン薬と植物成分を組み合わせたハイブリッド製剤で対応しています。特にAPACにおける価格競争は、乗り物酔い治療市場全体の平均販売価格に下方圧力をかけています。この要因はCAGRに-0.4%の影響を与え、地理的には主にAPAC(グローバルに拡大)に関連し、中期(2-4年)で影響を及ぼします。

3. ジェネリック競争の激化と価格浸食:

この要因はCAGRに-0.5%の影響を与え、地理的にはグローバル(新興市場で激化)に関連し、長期(≥4年)で影響を及ぼします。

4. 安全性が重視される職業における薬剤使用の規制:

この要因はCAGRに-0.3%の影響を与え、地理的には北米、EUの航空・海運分野に関連し、短期(≤2年)で影響を及ぼします。

セグメント分析

1. 治療タイプ別: 抗コリン薬は安全性課題に直面

抗コリン薬は2024年に乗り物酔い治療市場の46.54%を占め、72時間の保護効果が評価されるスコポラミンパッチがその中心でした。しかし、最近の高体温症に関する警告は、クルーズ運航会社や小児科医の間で需要を減少させています。第一世代抗ヒスタミン薬は、よく知られたブランドを通じてその関連性を維持していますが、日中の眠気のため、消費者は非鎮静性の選択肢を模索しています。ニューロキニン-1受容体拮抗薬は、神経伝達物質の抑制ではなく前庭シグナル伝達を調節するパイプライン資産のおかげで、5.43%のCAGRで最も急速な上昇を示しています。ハーブ療法と神経調節デバイスは、消費者が効能と安全性の両方を考慮するにつれて勢いを増しています。ニューロキニン-1拮抗薬の乗り物酔い治療市場規模は、2025年の7,920万米ドルから2030年には1億270万米ドルに増加すると予測されています。ウェアラブルデバイスは、従来の薬物カテゴリー外であるにもかかわらず、現在では妊娠中のユーザーや化学療法患者向けの保険償還の対象となっています。規制当局が抗コリン薬の表示を厳格化するにつれて、メーカーは市場シェアを守るため、低用量抗ヒスタミン薬とショウガ抽出物を組み合わせた製品に注力しています。

2. 流通チャネル別: デジタル化されたアクセスがリーチを拡大

小売店は2024年に乗り物酔い治療市場規模の54.34%を維持し、処方薬に対する薬剤師の指導から恩恵を受けています。日本のコンビニエンスストアは、週末旅行者向けの準医薬品の速溶性ストリップを追加し、ハイパーローカルなマーチャンダイジングを反映しています。しかし、オンライン薬局は、越境Eコマースが希少な剤形へのアクセスを簡素化するにつれて、6.87%のCAGRで最も急速に浸透を拡大しています。デバイスメーカーは、ライブストリームショッピングを利用して神経調節バンドを実演し、コンバージョン率の急上昇を生み出しています。オンラインチャネルの乗り物酔い治療市場シェアは、サブスクリプションによる定期購入プログラムが普及するにつれて、2030年までに22%に達すると予測されています。実店舗のチェーンは、空港での直前受け取りのためのクリック&コレクトサービスを提供することで対応しています。病院薬局は、重度の術後症例で静脈内制吐剤を必要とするニッチ市場に焦点を当てており、デジタル化による混乱から隔離されています。

3. 剤形別: イノベーションが差別化を形成

経口錠剤およびチュアブルは2024年に62.45%の収益を上げ、低コストと大量生産の容易さから支持されています。経皮パッチは長期間の航海に引き続き利用されていますが、安全性に関する勧告後、採用が減少しています。点鼻スプレーは6.45%のCAGRで進展しており、ジェットコースターやVRセッション前の即効性を謳って販売されています。ウェアラブルデバイスは、連続的な末梢神経刺激として剤形を再定義しています。Reliefbandの最新モデルは、症状データをコンパニオンアプリに記録し、臨床医のレビューに利用できるようにしています。神経調節デバイスの乗り物酔い治療市場規模は、スポーツゲームアリーナでのレンタルキオスクの採用などにより、2030年には1億5,300万米ドルにほぼ倍増すると予想されています。注射剤は病院内に限定されており、麻酔科医が難治性症例にプロメタジンを使用しています。剤形の多様性は、メーカーが特に錠剤を嫌がる子供など、年齢に応じたニーズに対応する柔軟性を提供しています。

地域分析

1. 北米:

北米は2024年に世界の収益の42.32%を占め、高価格設定、活発なFDA経路、処方療法に対する強力な保険適用に支えられています。デバイスイノベーターは、シリコンバレーの資本を活用して前庭ヘッドセットを商業化しており、米国のクルーズ運航会社は客室のミニバーにブランドのOTC製品を常備しています。カナダも同様のパターンをたどっており、メキシコの沿岸リゾートは観光客向けのOTC販売を促進しています。

2. ヨーロッパ:

ヨーロッパは乗り物酔い治療市場で第2位にランクされており、植物由来の選択肢を検証し、合成薬の表示を厳格化する調和されたEMA規則に助けられています[3]。ドイツと英国は、脳卒中後の前庭リハビリテーション向けのデジタル治療に投資しており、間接的に消費者の受容を促進しています。スカンジナビアと地中海を横断するフェリー航路は、季節的な需要の予測可能な急増を生み出し、港の薬局は在庫を拡大しています。

3. アジア太平洋:

アジア太平洋地域は、4.34%という最速の地域CAGRを記録しています。日本は高齢者向けの口腔内崩壊フィルムを開発し、地元のメーカーは祝日中に列車チケットとバンドル販売しています。中国企業は、スコポラミン誘導体とショウガをブレンドした西洋・伝統ハイブリッド製品を開発し、文化的な嗜好に合わせています。シンガポールとオーストラリアからのクルーズ成長が市場への露出を増幅させています。可処分所得の増加とEコマース物流の拡大が、この地域の乗り物酔い治療市場を総合的に拡大しています。

4. 南米:

南米市場は、観光産業の回復と地域内の移動の増加により、着実に成長しています。ブラジルとアルゼンチンは、長距離バス移動が一般的であるため、乗り物酔い治療薬の主要な消費国です。地元の製薬会社は、天然成分を配合した製品や、子供向けのチュアブル錠の開発に注力しており、消費者の多様なニーズに応えています。アマゾン川クルーズやアンデス山脈を横断する旅行など、ユニークな観光体験が市場の成長を後押ししています。

5. 中東・アフリカ:

中東・アフリカ地域は、乗り物酔い治療市場において新興の成長地域です。湾岸諸国では、国際的な観光客の増加と豪華クルーズの普及が需要を促進しています。アフリカでは、公共交通機関の利用頻度が高く、特に長距離バスやフェリーの利用者が多いため、基本的な乗り物酔い薬の需要が安定しています。しかし、市場の浸透率はまだ低く、意識向上キャンペーンと流通チャネルの拡大が今後の成長の鍵となります。

このレポートは、乗り物酔い治療薬の世界市場に関する包括的な分析を提供しています。乗り物酔いは、移動中に目、身体組織、感覚受容器からの刺激の不一致によって引き起こされるめまい、吐き気、疲労などの症状を特徴とする一般的な疾患です。本レポートでは、治療タイプ、流通チャネル、剤形、および地域別に市場をセグメント化し、主要17カ国の市場規模とトレンドをUSD百万単位で評価しています。

2025年における乗り物酔い治療市場の規模は6億7,061万米ドルと推定されています。市場の成長を牽引する主な要因としては、世界的な旅客移動と観光の拡大、消費者の意識向上とセルフメディケーションの普及が挙げられます。また、薬剤送達やウェアラブル治療における技術革新、バーチャルリアリティ(VR)および拡張現実(AR)アプリケーションの普及、Eコマースと一般用医薬品(OTC)薬局流通の成長も重要な推進力となっています。さらに、航空宇宙および防衛分野からの戦略的投資も市場拡大に寄与しています。

一方で、市場にはいくつかの抑制要因も存在します。既存の薬理学的薬剤における副作用や安全性への懸念、低コストの伝統的またはハーブ代替品の採用増加が挙げられます。また、ジェネリック医薬品との競争激化と価格浸食、安全性が重視される職業における薬剤使用に関する規制も市場の成長を妨げる要因となっています。例えば、2025年6月には、重度の高体温症の報告を受け、FDAがスコポラミンパッチに対するより強力な安全警告を義務付けました。

治療タイプ別では、抗コリン薬(スコポラミンなど)が2024年に市場シェアの46.54%を占め、最大のセグメントとなっています。その他には、第一世代抗ヒスタミン薬、第二世代抗ヒスタミン薬、ニューロキニン-1受容体拮抗薬、ハーブ・栄養補助食品、ニューロモジュレーション・ウェアラブルデバイスが含まれます。特にウェアラブルデバイスは、薬物を使用しない症状緩和を提供し、臨床試験で85%の成功率を示し、全身性の副作用がないことから注目を集めています。

流通チャネルは、小売薬局、病院薬局、オンライン薬局、トラベルリテール(空港、クルーズ船)、ハイパーマーケット・コンビニエンスストアに分類されます。Eコマースチャネルは、サブスクリプションやデバイスの直接販売を通じて、2030年までに世界の収益の22%を占めると予測されており、将来の販売を大きく左右すると考えられます。剤形には、経口錠剤・チュアブル、経皮パッチ、点鼻スプレー・ジェル、注射剤・輸液、ウェアラブルニューロモジュレーションデバイスなどがあります。

地域別では、アジア太平洋地域が4.34%の年間平均成長率(CAGR)で最も急速に成長しており、旅行の増加と伝統的・現代的治療法の融合によって支えられています。北米、ヨーロッパ、中東・アフリカ、南米も分析対象地域に含まれます。

レポートでは、市場集中度、市場シェア分析、主要企業のプロファイル(Prestige Consumer Healthcare Inc.、Perrigo Company Plc、GlaxoSmithKline Plc、Pfizer Inc.など多数)を通じて競争環境を詳細に分析しています。将来の展望としては、未開拓の市場機会や満たされていないニーズの評価も行われています。

このレポートは、乗り物酔い治療市場の現状、成長機会、課題、および将来の方向性を理解するための包括的な情報を提供しています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界の旅客移動と観光の拡大

- 4.2.2 消費者意識の向上とセルフメディケーションの実践

- 4.2.3 薬剤送達およびウェアラブル治療における技術革新

- 4.2.4 仮想現実および拡張現実アプリケーションの普及

- 4.2.5 Eコマースおよび市販薬流通の成長

- 4.2.6 航空宇宙および防衛分野による戦略的投資

-

4.3 市場の阻害要因

- 4.3.1 既存の薬理学的薬剤の有害な副作用と安全性への懸念

- 4.3.2 低コストの伝統的またはハーブ代替品の採用増加

- 4.3.3 ジェネリック競争の激化と価格浸食

- 4.3.4 安全性が重要な職業における薬剤使用に関する規制

- 4.4 規制状況

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 治療タイプ別

- 5.1.1 抗コリン薬(スコポラミンなど)

- 5.1.2 第一世代抗ヒスタミン薬(ジメンヒドリナート、メクリジンなど)

- 5.1.3 第二世代/非鎮静性抗ヒスタミン薬

- 5.1.4 ニューロキニン-1受容体拮抗薬(トラジピタント、VLY-686)

- 5.1.5 ハーブ&栄養補助食品(ショウガ、ペパーミントなど)

- 5.1.6 神経調節およびウェアラブルデバイス

-

5.2 流通チャネル別

- 5.2.1 小売薬局

- 5.2.2 病院薬局

- 5.2.3 オンライン薬局

- 5.2.4 トラベルリテール(空港、クルーズ船)

- 5.2.5 ハイパーマーケット&コンビニエンスストア

-

5.3 剤形別

- 5.3.1 経口錠剤/チュアブル

- 5.3.2 経皮パッチ

- 5.3.3 鼻腔スプレー&ゲル

- 5.3.4 注射剤/点滴剤

- 5.3.5 ウェアラブル神経調節デバイス

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 プレステージ・コンシューマー・ヘルスケア・インク

- 6.3.2 ペリゴ・カンパニー Plc

- 6.3.3 グラクソ・スミスクライン Plc

- 6.3.4 ファイザー・インク

- 6.3.5 バクスター・インターナショナル・インク

- 6.3.6 ジョンソン・エンド・ジョンソン(マクニール)

- 6.3.7 DMファーマ

- 6.3.8 ルーピン・リミテッド

- 6.3.9 リリーフバンド・テクノロジーズ・インク

- 6.3.10 ウェルスプリング・ファーマシューティカル・コープ

- 6.3.11 カレブ・ファーマシューティカルズ・インク

- 6.3.12 ミョンムン・ファーム Co., Ltd.

- 6.3.13 ヴァンダ・ファーマシューティカルズ・インク

- 6.3.14 バウシュ+ロム・コープ

- 6.3.15 サン・ファーマシューティカル・インダストリーズ Ltd.

- 6.3.16 ドクター・レディーズ・ラボラトリーズ Ltd.

- 6.3.17 アボット・ラボラトリーズ

- 6.3.18 ユンナン・バイアオ・グループ Co., Ltd.

- 6.3.19 チャーチ・アンド・ドワイト Co., Inc. (グラボル)

- 6.3.20 CVSヘルス・コープ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

乗り物酔い治療とは、乗り物に乗車した際に生じる不快な症状、すなわち乗り物酔いを予防し、あるいは発症してしまった症状を緩和するための様々なアプローチを指します。乗り物酔いは、内耳にある平衡感覚器が感知する体の動きと、目から入る視覚情報との間に不一致が生じることで、自律神経系が混乱し、吐き気、嘔吐、めまい、冷や汗、頭痛といった症状を引き起こす現象です。この不快な体験を軽減し、快適な移動を可能にすることが治療の主な目的となります。

乗り物酔い治療には、大きく分けて薬物療法と非薬物療法が存在します。薬物療法としては、主に予防薬が用いられます。代表的なものに、抗ヒスタミン薬と抗コリン薬があります。抗ヒスタミン薬は、脳内のヒスタミン受容体をブロックすることで、吐き気やめまいを抑える効果が期待されます。ジフェンヒドラミンやジメンヒドリナートなどがこれに該当し、市販薬として広く利用されていますが、眠気を伴うことが多いという特徴があります。一方、抗コリン薬であるスコポラミンは、中枢神経系に作用して嘔吐中枢を抑制し、乗り物酔いの症状を強力に抑える効果があります。内服薬のほか、皮膚に貼るパッチ剤としても利用され、持続的な効果が期待できます。これらの薬剤は、単独で用いられることもあれば、眠気を軽減する目的で交感神経刺激薬(エフェドリンなど)と組み合わせて配合されることもあります。また、漢方薬も選択肢の一つとして挙げられ、体質や症状に合わせて小半夏加茯苓湯や五苓散などが用いられることがあります。これらは、吐き気やめまい、頭痛といった症状の緩和に寄与すると考えられています。

非薬物療法は、薬に頼らずに症状を軽減する方法であり、行動療法や代替療法が含まれます。行動療法としては、乗り物に乗る際の工夫が挙げられます。例えば、進行方向の遠くの景色を見ることで視覚情報と平衡感覚の不一致を減らす、揺れの少ない座席を選ぶ、換気を良くする、空腹や満腹を避けて消化の良いものを摂る、十分な睡眠をとるなどが有効とされています。また、ツボ押しも古くから行われている方法で、手首の内側にある「内関」というツボを刺激することで吐き気を和らげると言われています。アロマセラピーでは、ジンジャーやペパーミントの香りが吐き気を軽減する効果があるとされ、補助的に用いられることがあります。さらに、手首に装着するリストバンド型の製品も存在し、特定のツボを圧迫することで効果を謳うものもあります。

乗り物酔い治療の用途は多岐にわたります。飛行機、船、バス、車といった一般的な交通機関での長距離移動はもちろんのこと、遊園地の乗り物やVR(仮想現実)体験、フライトシミュレーター訓練など、視覚と平衡感覚の不一致が生じやすいあらゆる状況で利用されます。特に、子供は大人よりも乗り物酔いをしやすい傾向があるため、子供向けのチュアブル錠やシロップ剤など、服用しやすい工夫が凝らされた製品も多く開発されています。また、乗り物酔いだけでなく、特定の疾患(例えば片頭痛やメニエール病など)に伴うめまいや吐き気といった症状の緩和に応用される研究も進められています。

関連技術としては、まず薬剤開発の分野で、より副作用が少なく、効果の高い新規抗ヒスタミン薬や抗コリン薬の研究開発が進められています。特に、眠気を伴わない非眠気性抗ヒスタミン薬の乗り物酔いへの応用や、セロトニン受容体拮抗薬(5-HT3拮抗薬)の有効性に関する研究も注目されています。デバイス開発においては、経皮吸収型製剤であるスコポラミンパッチの改良が進められ、より安定した薬物放出や皮膚刺激の軽減が図られています。また、ウェアラブルデバイスを用いた生体情報のモニタリングにより、酔いの兆候を早期に検知し、警告を発する技術や、脳への微弱な電気刺激(tDCSなど)によって症状を緩和する非侵襲的な治療法の研究も進められています。VR/AR技術の分野では、酔いを誘発しにくいコンテンツ設計や、視覚情報を調整して酔いを軽減する技術の開発が喫緊の課題となっています。診断技術としては、乗り物酔いの感受性を客観的に評価するための指標や、脳波、眼球運動、自律神経活動などのバイオマーカーを用いた研究が進められており、これにより個々人に最適な治療法を選択できるようになることが期待されています。

市場背景を見ると、世界的な旅行・移動の増加に伴い、乗り物酔い治療薬・予防薬の市場は安定した需要を保っています。特に、OTC(一般用医薬品)市場が中心であり、エーザイ、大正製薬、ロート製薬といった大手製薬会社が主要なプレイヤーとして競合しています。市場のトレンドとしては、子供向けの製剤の多様化、眠くなりにくい成分への需要の高まりが挙げられます。また、薬物療法だけでなく、非薬物療法や自然派志向の製品への関心も高まっており、ツボ押しバンドやアロマ製品なども一定の市場を形成しています。近年では、VR/AR市場の拡大に伴い、VR酔い対策を謳う製品や技術も登場し、新たな市場セグメントを形成しつつあります。オンライン診療やドラッグストアでの薬剤師による相談機会の増加も、消費者が適切な製品を選択する上で重要な役割を果たしています。

将来展望としては、乗り物酔い治療はさらなる進化を遂げると考えられます。まず、個別化医療の進展により、遺伝的要因や体質に基づいた、よりパーソナライズされた治療法の開発が期待されます。これにより、一人ひとりに最適な薬剤や非薬物療法が選択できるようになるでしょう。非侵襲的治療法の普及も進み、薬物以外の副作用の少ない治療法(電気刺激、VR/AR、バイオフィードバックなど)がより身近になる可能性があります。乗り物酔いのメカニズムのさらなる解明は、より効果的な予防策や早期介入技術の開発につながり、AIを活用した酔いの予測モデル構築や最適な治療法の提案も現実味を帯びてきています。VR/AR酔い対策においては、没入感を損なわずに酔いを軽減する技術が標準化され、より快適な仮想体験が提供されるようになるでしょう。一方で、子供への安全な薬物療法の選択肢の拡大や、非薬物療法の科学的根拠のさらなる確立、そして治療法のコストとアクセシビリティのバランスといった課題も残されており、今後の研究開発や社会実装が待たれます。