モータードライバーIC市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

モータードライバーIC市場レポートは、モータータイプ(ブラシ付きDCドライバーIC、SiCドライバーICなど)、最終用途産業(自動車、産業オートメーションおよびロボットなど)、電圧範囲(24Vまで、25~48V、49~240V、240V超)、半導体材料(シリコン、シリコンカーバイド(SiC)、窒化ガリウム(GaN)、その他の半導体材料)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

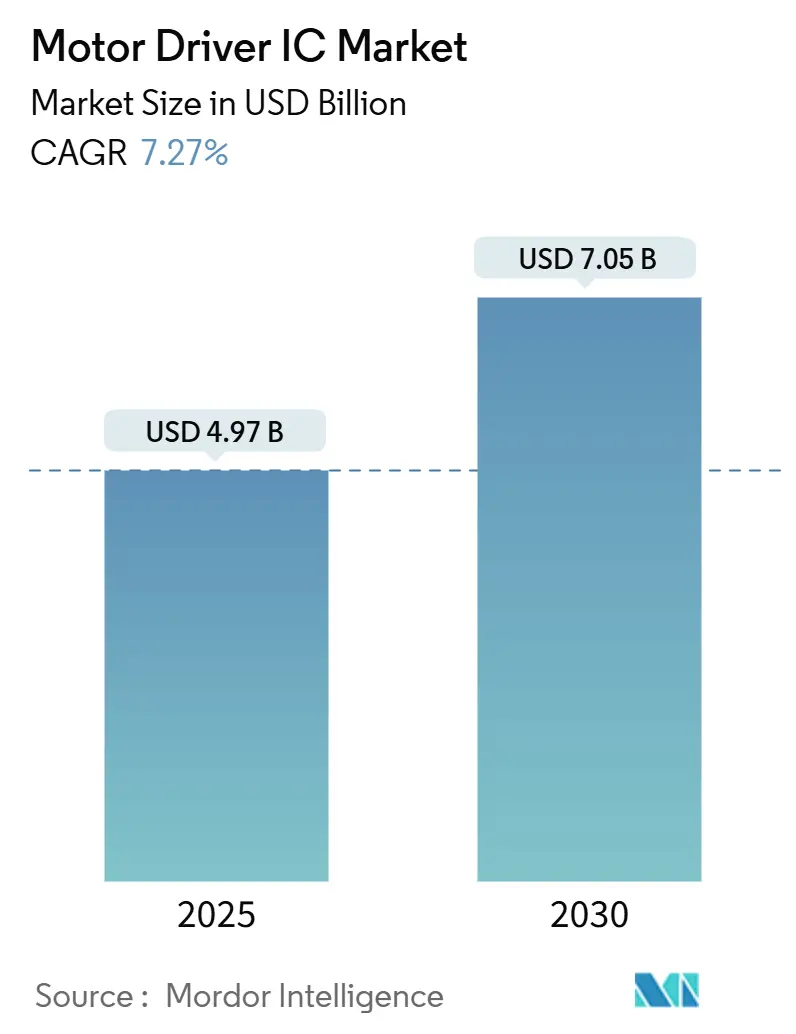

モータードライバーIC市場は、2025年には49.7億米ドル、2030年には70.5億米ドルに達すると予測されており、2025年から2030年までの予測期間において年平均成長率(CAGR)7.27%で成長する見込みです。この成長は、自動車の電化の進展、工場自動化の加速、および家電製品における設計採用の増加によって牽引されています。特に、電気自動車(EV)プラットフォームが48V以上の高電圧に移行する中、自動車グレードの信頼性と厳格なサプライチェーン管理を両立できるベンダーが優位に立っています。インテリジェントなブラシレスDC(BLDC)ドライバーICは引き続き成長の原動力であり、炭化ケイ素(SiC)ゲートドライバーソリューションはトラクションインバーターにおいて高付加価値市場を創出しています。チップメーカーは、電流センシング、機能安全診断、セキュアな接続ブロックを統合することで、システムレベルでの定着性を高め、半導体価格サイクルが冷え込む中でも利益率を維持しようとしています。

主要な市場動向と洞察

成長要因

* EV主導の高電圧ドライバーIC需要: 自動車メーカーが12Vから48V、さらには800Vの電気アーキテクチャへ移行するにつれて、より大きなバス電圧と電流を安全にスイッチングできるドライバーICが必要とされています。テスラのPlaidプラットフォームは、高電圧が充電時間の短縮とケーブル重量の削減に貢献することを示しており、これは堅牢なゲートドライバー設計に依存しています。インフィニオンのCoolSiCポートフォリオは、シリコン部品と比較してスイッチング損失を50%削減し、トラクションインバーターの効率を大幅に向上させ、航続距離の延長や充電時間の短縮に貢献します。

* 産業用アプリケーションにおける高効率と電力密度の要求: 産業用モータードライブ、太陽光発電インバーター、無停電電源装置(UPS)などのアプリケーションでは、エネルギー効率の向上とフットプリントの削減が求められています。SiCおよびGaNベースのパワーデバイスは、これらの要件を満たすために不可欠な高周波スイッチングと低損失を実現します。

* 機能安全と信頼性の重視: 自動車および産業用アプリケーションでは、システムの安全性と信頼性が最優先されます。ゲートドライバーICは、過電流、過電圧、過熱などの障害状態を検出し、システムを保護するための診断機能と保護機能を統合する必要があります。ISO 26262などの機能安全規格への準拠は、市場での競争力を維持するために不可欠です。

* 統合と小型化のトレンド: システムの複雑さを軽減し、BOMコストを削減するために、チップメーカーはゲートドライバーICに複数の機能を統合しています。これには、ガルバニック絶縁、電流センシング、温度センシング、および通信インターフェースが含まれます。この統合により、システム設計が簡素化され、全体的な信頼性が向上します。

課題

* SiCおよびGaNデバイスのコスト: SiCおよびGaNパワーデバイスは、シリコンベースのデバイスと比較して製造コストが高く、これが広範な採用の障壁となる可能性があります。しかし、製造プロセスの成熟と規模の経済により、コストは徐々に低下すると予想されます。

* 設計の複雑さ: 高周波スイッチングと高電圧環境でのSiCおよびGaNデバイスの駆動は、設計者に新たな課題をもたらします。寄生インダクタンスの最小化、EMI(電磁干渉)の管理、および熱管理は、最適なシステム性能を達成するために重要です。

* サプライチェーンの制約: 半導体業界全体でサプライチェーンの混乱が続いており、ゲートドライバーICの供給にも影響を与える可能性があります。特に、特定の材料や製造プロセスに依存するSiCおよびGaNデバイスは、これらの制約に対してより脆弱である可能性があります。

* 標準化の欠如: SiCおよびGaNデバイスの急速な進化に伴い、業界全体での標準化が遅れている側面があります。これにより、異なるメーカーのデバイス間での互換性の問題や、設計の複雑さが増す可能性があります。

主要な市場セグメント

* 自動車: EV/HEVのトラクションインバーター、オンボードチャージャー(OBC)、DC-DCコンバーター、およびその他の高電圧補助システムが主要なアプリケーションです。機能安全と高信頼性が特に重視されます。

* 産業用: 産業用モータードライブ、太陽光発電インバーター、風力タービン、UPS、および溶接機などが含まれます。高効率と電力密度が重要な差別化要因となります。

* 家電: 高効率の電源、エアコン、冷蔵庫などの家電製品におけるモーター制御や電源管理にゲートドライバーICが使用されます。コスト効率と小型化が重要な要素です。

* データセンターと通信: サーバー電源、通信インフラストラクチャの電源管理など、高効率と高電力密度が求められるアプリケーションで利用されます。

主要なプレーヤー

インフィニオン・テクノロジーズ、STマイクロエレクトロニクス、テキサス・インスツルメンツ、アナログ・デバイセズ、オン・セミコンダクター、ルネサス エレクトロニクス、マイクロチップ・テクノロジー、NXPセミコンダクターズ、ローム、三菱電機などが、ゲートドライバーIC市場の主要なプレーヤーです。これらの企業は、幅広い製品ポートフォリオ、技術革新、および強力な顧客関係を通じて市場での地位を確立しています。特に、SiCおよびGaNベースのパワーソリューションへの投資が、今後の成長を牽引すると予想されます。

結論

ゲートドライバーIC市場は、EVの普及、産業用アプリケーションにおける高効率化の要求、および機能安全への注目の高まりにより、今後も力強い成長を続けると予測されます。SiCおよびGaN技術の進化は、この成長の主要な原動力となり、より高性能で効率的なパワーエレクトロニクスシステムの実現に貢献します。チップメーカーは、統合された機能、堅牢な保護機能、および機能安全への準拠を通じて、システムレベルでの価値提案を強化し、競争の激しい市場で差別化を図る必要があります。サプライチェーンの課題や設計の複雑さといった課題は残るものの、技術革新と市場の需要が、この分野の継続的な発展を後押しするでしょう。

グローバルモータードライバーIC市場レポート概要

本レポートは、グローバルモータードライバーIC市場に関する包括的な分析を提供しております。市場の定義、調査範囲、調査方法から、現在の市場状況、成長予測、競争環境、そして将来の展望に至るまで、多角的な視点から詳細に解説しています。

市場規模と成長予測

モータードライバーIC市場は、2025年には49.7億米ドルの規模に達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)7.27%で着実に成長していく見込みです。

市場の主要な推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 電気自動車(EV)の普及拡大に伴い、高電圧ドライバーICの需要が大幅に増加しています。

* 産業用ロボットおよび自動化システムの導入が世界的に加速しており、これに伴う需要が高まっています。

* 家電製品やHVAC(冷暖房空調)システムにおいて、高効率かつ信頼性の高いブラシレスDC(BLDC)モーターの採用が急速に進んでいます。

* SiC(炭化ケイ素)やGaN(窒化ガリウム)といったワイドバンドギャップ半導体を用いたドライバーICへの技術的な移行が進んでいます。特にSiCデバイスは、スイッチング損失を約50%削減し、EVインバーターの高電力密度化と高効率化に大きく貢献しています。

* 組み込みAIベースの予知保全機能が、モーターシステムに新たな価値をもたらしています。

* 半導体製造の国内回帰(オンショアリング)の動きが、新たな設計機会を生み出しています。

市場の主な阻害要因

一方で、市場の成長にはいくつかの課題も存在します。

* 車載グレードの安全性認証を取得するための高額なコストが挙げられます。

* 半導体サプライチェーンの継続的な不安定性が、生産と供給に影響を与える可能性があります。

* 超小型BLDCモジュールにおける熱的制約が、設計上の課題となっています。

* スマートモーターの統合が進むことで、一部の低電力IC市場が共食いされる可能性も指摘されています。

セグメンテーション別の洞察

* モータータイプ別: BLDCドライバーICが市場を牽引しており、2024年には市場シェアの45.32%を占めています。これは、BLDCモーターの高い効率性と信頼性が評価されているためです。その他、ブラシ付きDCドライバーIC、ステッピングモータードライバーIC、SiCドライバーICなどが含まれます。

* 電圧範囲別: 49V~240Vの電圧範囲が最も速い成長(CAGR 8.34%)を示しており、これは産業オートメーションやEVの牽引モーターからの需要に強く支えられています。

* 半導体材料別: シリコンが依然として主流ですが、SiCやGaNといった次世代材料への移行が進んでおり、これらは高効率化と小型化に貢献しています。

* 最終用途産業別: 自動車、産業オートメーションおよびロボット、家電製品、医療機器などが主要な最終用途産業として挙げられます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の各地域で分析されています。特に中東・アフリカ地域は、EV製造工場の稼働開始により、予測期間中に最も高いCAGR 7.93%で成長すると予測されています。

競争環境

市場には、Allegro MicroSystems, Inc.、Infineon Technologies AG、Analog Devices, Inc.、Microchip Technology Incorporated、NXP Semiconductors N.V.、ON Semiconductor Corporation、Renesas Electronics Corporation、ROHM Co., Ltd.、STMicroelectronics N.V.、Texas Instruments Incorporated、Toshiba Electronic Devices & Storage Corporationなど、多数の主要企業が参入しており、活発な競争が展開されています。レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場シェア、製品・サービス、最近の動向などが詳細に分析されています。

市場機会と将来の展望

本レポートは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても深く掘り下げて分析しており、今後の市場発展に向けた重要な示唆を提供しています。

最終更新日: 2025年9月23日この包括的なレポートは、市場の動向を深く理解し、競争優位性を確立するための戦略的な意思決定を支援する貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EV主導の高電圧ドライバーIC需要

- 4.2.2 産業用ロボットと自動化の急増

- 4.2.3 消費者向けおよびHVACにおけるBLDCモーターの急速な採用

- 4.2.4 ワイドバンドギャップ(SiC / GaN)ドライバーICへの移行

- 4.2.5 組み込みAIベースの予知保全機能

- 4.2.6 半導体の国内回帰による新たなデザインインの創出

-

4.3 市場の阻害要因

- 4.3.1 車載グレードの安全認証コスト

- 4.3.2 半導体サプライチェーンの変動性

- 4.3.3 超小型BLDCモジュールにおける熱的限界

- 4.3.4 スマートモーター統合による低電力ICの共食い

- 4.4 業界の価値 / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 モータータイプ別

- 5.1.1 ブラシ付きDCドライバーIC

- 5.1.2 ブラシレスDC (BLDC) ドライバーIC

- 5.1.3 ステッピングモータードライバーIC

- 5.1.4 SiCドライバーIC

- 5.1.5 その他のモータータイプ

-

5.2 最終用途産業別

- 5.2.1 自動車

- 5.2.2 産業オートメーションおよびロボット

- 5.2.3 家庭用電化製品および家電

- 5.2.4 医療機器

- 5.2.5 その他の最終用途産業

-

5.3 電圧範囲別

- 5.3.1 24 Vまで

- 5.3.2 25~48 V

- 5.3.3 49~240 V

- 5.3.4 240 V以上

-

5.4 半導体材料別

- 5.4.1 シリコン

- 5.4.2 炭化ケイ素 (SiC)

- 5.4.3 窒化ガリウム (GaN)

- 5.4.4 その他の半導体材料

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Allegro MicroSystems, Inc.

- 6.4.2 Alpha & Omega Semiconductor Ltd.

- 6.4.3 Analog Devices, Inc.

- 6.4.4 Diodes Incorporated

- 6.4.5 Infineon Technologies AG

- 6.4.6 Maxim Integrated Products, Inc.

- 6.4.7 Melexis NV

- 6.4.8 Microchip Technology Incorporated

- 6.4.9 Monolithic Power Systems, Inc.

- 6.4.10 NXP Semiconductors N.V.

- 6.4.11 ON Semiconductor Corporation

- 6.4.12 Panasonic Industry Co., Ltd.

- 6.4.13 Power Integrations, Inc.

- 6.4.14 Renesas Electronics Corporation

- 6.4.15 ROHM Co., Ltd.

- 6.4.16 Sanken Electric Co., Ltd.

- 6.4.17 Silergy Corp.

- 6.4.18 STMicroelectronics N.V.

- 6.4.19 Texas Instruments Incorporated

- 6.4.20 Toshiba Electronic Devices & Storage Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

モータードライバーICは、マイクロコントローラー(マイコン)などの制御回路から送られる低電力の制御信号を受け取り、モーターを実際に駆動するために必要な高電力の電流に変換して供給する半導体集積回路です。マイコンは通常、微弱な電流しか出力できないため、直接モーターを駆動することはできません。そこで、モータードライバーICがその間の「電力増幅器」としての役割を担い、モーターの回転方向、速度、トルクなどを精密に制御することを可能にします。このICには、モーターの正転・逆転を切り替えるためのHブリッジ回路や、モーターの速度を調整するパルス幅変調(PWM)制御機能、さらには過電流保護、過熱保護、低電圧保護といった各種保護機能が内蔵されていることが一般的です。これにより、モーターやシステム全体の安全性と信頼性を高めながら、効率的なモーター制御を実現します。

モータードライバーICは、駆動するモーターの種類や用途、集積度によって多岐にわたる種類があります。まず、駆動するモーターの種類では、直流(DC)ブラシモーターを制御する「DCブラシモータードライバーIC」があります。これは主にHブリッジ回路を用いて、モーターの正転・逆転、速度制御を行います。次に、精密な位置決めが必要な用途で使われる「ステッピングモータードライバーIC」があります。フルステップ、ハーフステップ、マイクロステップといった制御方式により、高精度な角度制御を実現します。そして、高効率で長寿命が特徴のブラシレスDC(BLDC)モーターを制御する「BLDCモータードライバーIC」があります。これは通常、3相インバーター回路を内蔵し、ホールセンサーやセンサーレス方式を用いてモーターの回転位置を検出し、最適な電流を供給します。集積度による分類では、パワーMOSFETなどの個別部品を組み合わせて構成する「ディスクリート構成」から、ゲートドライバーとパワーMOSFETを統合した「ハーフブリッジ/フルブリッジIC」、さらには制御ロジック、ゲートドライバー、パワーMOSFET、各種保護回路までをワンチップに集積した「高集積型IC」まであります。高集積型ICは、省スペース化や設計の容易さに貢献します。また、用途に応じて、汎用型、車載用(AEC-Q100準拠)、産業用、民生用など、求められる信頼性や環境性能に応じた製品が提供されています。

モータードライバーICは、私たちの日常生活から産業の最前線、そして自動車の中まで、非常に幅広い分野で活用されています。民生機器においては、冷蔵庫、洗濯機、エアコン、掃除機といった白物家電のモーター制御に不可欠です。また、プリンターの紙送り機構、ハードディスクドライブや光学ドライブのスピンドルモーター、カメラのレンズ駆動、さらにはドローンやロボット玩具など、多岐にわたる製品に搭載されます。産業機器の分野では、工場自動化(FA)を支えるロボットアーム、コンベアシステム、CNC(コンピュータ数値制御)マシン、医療機器のポンプや分析装置、オフィスオートメーション(OA)機器の複合機やプロジェクター、セキュリティシステムの監視カメラのパン・チルト機構など、精密かつ信頼性の高いモーター制御が求められる場面で広く利用されています。特に近年、需要が拡大しているのが車載機器の分野です。電動パワーステアリング(EPS)、電動ウィンドウ、シート調整、ワイパー、ミラー調整といった快適性・安全性に関わる機能の多くにモータードライバーICが使われています。さらに、ハイブリッド車(HV)や電気自動車(EV)の普及に伴い、より高電力・高機能なモーター制御が求められるメイン駆動系だけでなく、補助的なモーター制御にもその重要性が増しています。先進運転支援システム(ADAS)におけるレーダーやカメラの駆動部にも利用されるなど、自動車の電動化・知能化の進展とともに、その役割はますます拡大しています。

モータードライバーICの性能と機能は、様々な関連技術の進化によって支えられ、またその恩恵を受けています。最も基本的な制御技術の一つに「PWM(パルス幅変調)制御」があります。これは、モーターに供給する電圧のオン・オフのデューティ比を変化させることで、効率的にモーターの速度やトルクを制御する技術で、多くのモータードライバーICに採用されています。より精密なモーター制御を実現するためには、「フィードバック制御」が不可欠です。エンコーダーやホールセンサーといった位置センサーからの情報を基に、モーターの位置や速度を正確に検出し、目標値に近づけるように制御を行います。特にBLDCモーターにおいては、センサーを使用せずにモーターの逆起電力などを利用して回転位置を推定し制御する「センサーレス制御」技術が進化しており、コスト削減や小型化に貢献しています。モータードライバーICの心臓部とも言えるのが「パワー半導体技術」です。MOSFETやIGBTといったパワーデバイスの性能向上は、ドライバーICの高効率化、高耐圧化、大電流化に直結します。近年では、シリコン(Si)に代わる次世代材料として、炭化ケイ素(SiC)や窒化ガリウム(GaN)を用いたパワー半導体の開発が進んでおり、これによりさらなる高周波駆動、低損失化、小型化が期待されています。また、高電力駆動に伴う発熱対策として、「熱設計技術」や、効率的な放熱を可能にする「パッケージング技術」も重要です。さらに、モーター駆動時に発生する電磁ノイズを抑制するための「EMC/EMI対策」技術も、システムの安定稼働には欠かせません。車載用途など、高い安全性が求められる分野では、「機能安全(ISO 26262)」規格への対応が必須となっており、モータードライバーICにも自己診断機能やフェールセーフ機能の搭載が進んでいます。

モータードライバーICの市場は、近年、複数の要因によって力強い成長を続けています。主な成長要因は、IoT(モノのインターネット)やAI(人工知能)の普及に伴うあらゆる機器の電動化・自動化の進展です。スマート家電やスマートファクトリーの実現には、多数のモーターとそれを制御するドライバーICが不可欠です。また、電気自動車(EV)やハイブリッド車(HV)市場の拡大、および自動車の電装化の加速は、車載用モータードライバーICの需要を大きく押し上げています。自動運転技術の進化も、より多くのモーター制御を必要とします。産業用ロボットやFA(ファクトリーオートメーション)機器の需要増加も、市場成長の重要な牽引役です。生産性向上や人手不足解消のために、高精度で信頼性の高いモーター制御が求められています。さらに、世界的な省エネルギー規制の強化により、高効率なモーター、特にBLDCモーターへのシフトが進んでおり、これに対応するBLDCモータードライバーICの需要が高まっています。市場の主要プレイヤーとしては、ルネサスエレクトロニクス、東芝、ロームといった日本のメーカーに加え、STマイクロエレクトロニクス、テキサス・インスツルメンツ(TI)、インフィニオンテクノロジーズ、オン・セミコンダクターといった海外の大手半導体メーカーが挙げられます。これらの企業は、高効率化、低ノイズ化、小型化、高集積化、スマート機能搭載といった市場のトレンドに対応した製品開発に注力しています。特に、高電圧・大電流対応や、GaN/SiCといった次世代パワー半導体に対応したドライバーICの開発競争が激化しています。

モータードライバーICの将来は、技術革新と社会のニーズの変化によって、さらなる進化を遂げることが期待されています。最も顕著なトレンドは、「さらなる高効率化と小型化」です。SiCやGaNといった次世代パワー半導体技術との融合により、より高周波で低損失なモーター駆動が可能となり、システムの小型化と省エネルギー化が飛躍的に進むでしょう。これにより、バッテリー駆動機器の長時間稼働や、設置スペースの制約が厳しいアプリケーションでの採用が加速するでしょう。次に、「インテリジェント化」の進展が挙げられます。AIを搭載したモータードライバーICは、モーターの動作状況を自己学習し、最適な制御パラメーターを自動調整したり、異常を予知して保全を促したりする機能を持つようになるかもしれません。これにより、システムのダウンタイム削減やメンテナンスコストの低減に貢献するでしょう。「機能安全の強化」も引き続き重要なテーマです。自動運転車や医療機器など、人命に関わるアプリケーションでは、より厳格な安全基準が求められます。モータードライバーICは、自己診断機能の高度化や冗長性の確保を通じて、システムの安全性と信頼性を一層高めていくでしょう。また、DCブラシモーターやステッピングモーター、BLDCモーターといった既存のモーターだけでなく、リニアモーターや圧電モーターなど、多様な特殊モーターへの対応も進化していくと考えられます。これにより、より幅広いアプリケーションでの精密な動作制御が可能となるでしょう。最終的には、モータードライバーICは、省エネルギー化と長寿命化を通じて、持続可能な社会の実現に大きく貢献する技術として、その重要性を増していくことでしょう。エッジAIとの連携により、モーター制御とAI処理を統合し、より自律的で高度な動作を実現する「スマートアクチュエーター」の中核を担う存在へと進化していく可能性も秘めています。