モーターグレーダー市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

世界のモーターグレーダー市場は、製品タイプ(リジッドフレーム、アーティキュレートフレーム)、出力(小型(80-150 HP)、中型(150-300 HP)、大型(300 HP超))、および地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。モーターグレーダーの市場規模と予測は、上記すべてのセグメントについて、金額(10億米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モーターグレーダー市場の概要

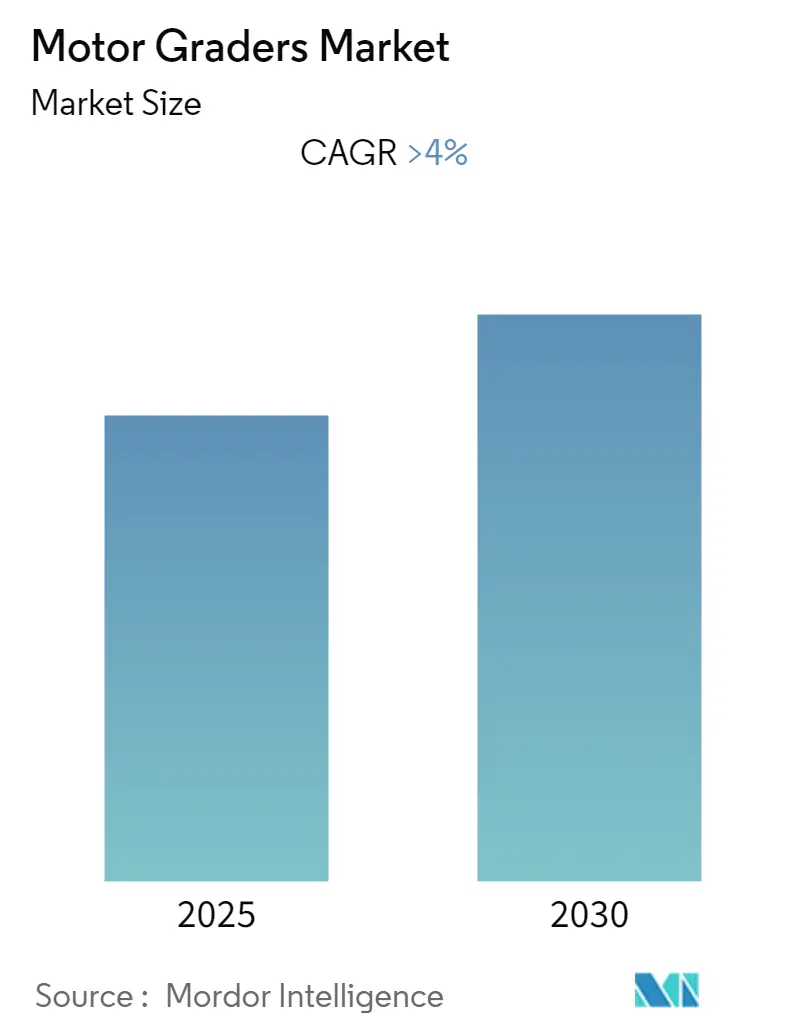

市場規模とシェア分析 – 成長トレンドと予測(2025年~2030年)

モーターグレーダー市場は、予測期間中に4%を超える年平均成長率(CAGR)を記録すると予想されています。この市場は、製品タイプ(リジッドフレーム、アーティキュレーテッドフレーム)、容量(小型(80~150 HP)、中型(150~300 HP)、大型(300 HP以上))、および地域(北米、ヨーロッパ、アジア太平洋、その他地域)によってセグメント化されています。モーターグレーダーの市場規模と予測は、これらすべてのセグメントについて金額(10億米ドル)で提供されます。

市場の概要

モーターグレーダーは、表面の平坦化や地下採掘といった特定の作業に加え、鉱業や建設業界における様々な用途に対応するアタッチメントが利用可能であることから、市場での需要が高まっています。通常、ほとんどの作業には80~150 HPの小型モーターグレーダーで十分ですが、狭い場所での作業には小型グレーダーが最適であり、より広い場所では大型モーターグレーダーが使用されます。

COVID-19パンデミック期間中、厳格な政府規制や大規模なインフラ・建設プロジェクトの延期により、モーターグレーダーの需要は深刻な影響を受けました。中国、インド、その他の南アジア諸国を含む新興経済国は、インフラ・建設プロジェクトの基盤となっていましたが、パンデミック発生時にはプロジェクトへの関与頻度が急激に減少しました。例えば、インドのGDPは2021会計年度第1四半期に23.9%縮小し、同年には失業率が27.11%増加しました。しかし、これらの国々は南アジアで進行中のいくつかのプロジェクトを再開した後、徐々に成長段階に戻りつつあります。

世界のモーターグレーダー市場のトレンドと洞察

インフラおよび鉱業活動への政府支出が需要を牽引

過去数年間、特にインドや中国のような発展途上国では、インフラおよび建設活動への政府支出が世界的に増加しています。グレーダーのコンパクトな設計は、村や都市の小規模から中規模の道路プロジェクトに非常に適しており、インドのような発展途上国におけるプラダン・マントリ・グラム・サダク・ヨジャナ(PMGSY)スキームのような道路プロジェクトにおいて、請負業者に最も選ばれる選択肢となっています。

例えば、インドの建設部門は2022会計年度に2桁のCAGRを記録すると予想されています。さらに、政府はPMアワススキームの下で4800億インドルピーを発表し、800万戸以上の住宅建設を促進し、手頃な価格の住宅を提供することを目指しています。同様に、中国の建設活動は2021年に前年比8.1%拡大し、2020年の6.1%から増加しました。また、中国の一帯一路構想プロジェクトは、導入から7年間で4兆米ドルのプロジェクトへの支出を増加させました。これらのプロジェクトのうち、1,590件は1.9兆米ドル以上の純価値を持つ一帯一路プロジェクトであり、他の1,574件のプロジェクトは合計2.1兆米ドルと評価されています。

鉱業においては、鉱物資源が豊富な国々が、国内および世界の需要を満たすために支出を増やしています。例えば、オーストラリアのニューサウスウェールズ州では、7億530万米ドルの資金が投入される予定です。連邦政府は、西オーストラリア州での工事にさらに10億6000万米ドル、ノーザンテリトリーに3740万米ドルを拠出することを約束しています。オーストラリア首都特別地域も道路開発のために2470万米ドルを受け取ります。この全国的な道路インフラ開発への投資は、オーストラリアにおけるモーターグレーダーの需要を押し上げると予想されます。

2021年には、CIL(Coal India Limited)が470億インドルピー(64億7000万米ドル)相当の32の新規石炭採掘プロジェクトを承認しました。2020年3月、インド政府は石炭鉱山オークションへの参加に関する最終用途制限を撤廃し、国内および世界の企業による商業採掘のために石炭部門を完全に開放しました。この措置により、同国は国内の石炭採掘需要を満たし、その一部を輸出することを期待しています。インドは膨大な石炭埋蔵量を持っていますが、これまで国内需要を満たすために石炭を輸入していました。

アジア太平洋地域が最大の市場であり続ける

アジア太平洋地域は、2021年にモーターグレーダー市場で最大の市場であり続けました。この成長は、世界で最も急速に発展している国である中国とインドにおける建設活動の増加に起因しています。

この地域の政府は、空港、スポーツ複合施設、病院などの世界クラスの施設の開発に多額の支出を行っており、また、ホテルやショッピングモールなどの建設における民間部門の活動も、土壌の均平化や土地の整地のためのモーターグレーダーの需要を牽引しています。

この地域全体での政府および民間企業によるインフラ支出は、過去数年間で著しく増加しており、建設機械メーカーに多くの成長機会を提供しています。建設機械の需要は、インフラ開発への投資と直接的に連動しているためです。

この地域の多くの主要企業は、地域の汚染を減らし、最短時間で生産性を向上させるために、環境に優しく技術的に進んだモーターグレーダーの研究開発に多額の投資を行っています。例えば、2020年1月、山東臨工建設機械有限公司(SDLG)は、最新製品であるG9290重型モーターグレーダーの追加を発表しました。22.9トンの基本操作重量と標準装備の14フィート幅のブレードを備え、ブレードダウンフォースとブレードプルの印象的な生産性は、SDLG G9290をそのサイズクラスで最高のものにしています。

競争環境

モーターグレーダー市場は細分化されており、多くの企業が小さな市場シェアを占めています。市場の主要企業には、Caterpillar Inc.、John Deere Co.、Komatsu Ltd、SANY Groupなどがあります。これらの企業は、モーターグレーダーの研究開発に多額の投資を行っています。

最近の業界動向

* 2022年2月、SanyはLeica Geosystemsと戦略的提携を結び、掘削機およびモーターグレーダー用のマシンコントロールシステムを製造することになりました。この技術は共同技術アクセスプログラムの下で提供され、Sanyのディーラーはライセンス契約を通じて幅広いマシンコントロールソリューションを提供します。

* 2021年3月、XCMGは、西オーストラリア州での鉱業活動に使用されるカスタマイズされたGR2605グレーダー6台をRio Tintoに納入したと発表しました。

このレポートは、世界のモーターグレーダー市場に関する包括的な調査結果をまとめたものです。建設機械市場におけるモーターグレーダーの役割と重要性が高まる中、本レポートは市場の最新トレンド、技術革新、主要な動向を詳細に分析し、関係者にとって戦略的な意思決定を支援する貴重な情報源となることを目指しています。

本調査は、モーターグレーダー市場の全体像を多角的に把握するため、市場のセグメンテーション、主要プレイヤーの分析、市場の動向と予測といった主要な側面を網羅しています。市場は、製品タイプ(リジッドフレーム、アーティキュレートフレーム)、容量(小型:150 HP未満、中型:150-300 HP、大型:300 HP超)、および地理的地域(北米、欧州、アジア太平洋、その他地域)に基づいて詳細に細分化されています。地理的セグメンテーションでは、北米(米国、カナダ、その他北米地域)、欧州(ドイツ、英国、フランス、イタリア、その他欧州地域)、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋地域)、その他地域(メキシコ、ブラジル、アラブ首長国連邦、その他の国々)における市場の動向が分析されています。

市場のダイナミクスについては、市場の成長を促進する要因と、その成長を抑制する要因が詳細に分析されており、市場の潜在的な機会とリスクを明確にしています。また、市場の競争環境、主要プレイヤーの戦略、市場シェア、および新規参入者の脅威についても詳細に分析しています。本調査は、関係者がモーターグレーダー市場における競争優位性を確立し、持続可能な成長戦略を策定するための基盤を提供することを目指しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場の推進要因

- 4.2 市場の阻害要因

-

4.3 ポーターの5つの力分析

- 4.3.1 新規参入の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給業者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 製品タイプ

- 5.1.1 リジッドフレーム

- 5.1.2 アーティキュレートフレーム

-

5.2 容量

- 5.2.1 小型 (150 HP未満)

- 5.2.2 中型 (150-300 HP)

- 5.2.3 大型 (300 HP超)

6. 地域

-

6.1 北米

- 6.1.1 米国

- 6.1.2 カナダ

- 6.1.3 その他の北米地域

-

6.2 欧州

- 6.2.1 ドイツ

- 6.2.2 英国

- 6.2.3 フランス

- 6.2.4 イタリア

- 6.2.5 その他の欧州地域

-

6.3 アジア太平洋

- 6.3.1 中国

- 6.3.2 インド

- 6.3.3 日本

- 6.3.4 韓国

- 6.3.5 その他のアジア太平洋地域

-

6.4 その他の地域

- 6.4.1 メキシコ

- 6.4.2 ブラジル

- 6.4.3 アラブ首長国連邦

- 6.4.4 その他の国

7. 競争環境

- 7.1 ベンダー市場シェア

-

7.2 企業プロフィール

- 7.2.1 ジョンディア社

- 7.2.2 三一重工グループ

- 7.2.3 キャタピラー社

- 7.2.4 コマツ

- 7.2.5 リーボーイ

- 7.2.6 ボルボCE

- 7.2.7 SDLG

- 7.2.8 カルダーブラザーズコーポレーション

- 7.2.9 ケースコンストラクションズ

- 7.2.10 柳工機械有限公司

- *リストは網羅的ではありません

8. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

モーターグレーダーは、建設機械の一種であり、主に道路の路盤形成、整地、除雪、法面整形など、広範囲にわたる土木作業において、地面を精密に削り、ならし、材料を移動させることを目的とした特殊車両です。車体の中央部に装着された長いブレード(排土板)を、油圧システムによって多角的に操作できるのが最大の特徴であり、これにより、ミリ単位での勾配調整や高い平坦度を実現することが可能です。その精度の高さから、「土木の仕上げ屋」とも称され、道路建設や維持管理において不可欠な存在となっています。

モーターグレーダーには、その用途や作業規模に応じて様々なタイプが存在します。一般的には、ブレードの幅やエンジンの出力によって小型、中型、大型に分類されます。小型機は、狭い現場や小規模な整地作業、農地の均平化などに適しており、取り回しの良さが特徴です。中型機は、一般的な道路建設や維持管理作業で最も広く用いられ、汎用性に優れています。大型機は、空港の滑走路整備、大規模な造成工事、鉱山での路面維持など、広大な面積を効率的に作業する必要がある現場で活躍します。また、ブレードの種類も作業内容によって異なり、標準的なストレートブレードの他に、除雪作業に適したVブレードや、より多くの土砂を移動させるためのUブレードなどがあります。さらに、車体後部にリッパー(破砕爪)やスカリファイア(掻き起こし爪)を装着することで、硬い地盤を掘り起こしたり、路面を均したりする多機能な作業も可能となります。

モーターグレーダーの用途は非常に多岐にわたります。最も代表的なのは、道路建設における路盤の形成と仕上げです。アスファルト舗装やコンクリート舗装の下地となる路盤を、設計通りの勾配と平坦度に仕上げることで、道路の耐久性と走行性を確保します。また、路肩の整形や排水溝の整備にも用いられます。空港の滑走路や誘導路の建設・維持管理においても、その高い整地能力が求められます。造成工事では、広大な敷地を均一に整地し、建物の基礎となる地盤を作り上げます。農業分野では、水田や畑の均平化作業に利用され、水はけや作業効率の向上に貢献します。冬季には、ブレードを交換して除雪作業車として活躍し、幹線道路や空港の滑走路から大量の雪を効率的に排除します。鉱山や採石場では、運搬路の維持管理や、採掘された材料の均し作業にも使用されます。

近年、モーターグレーダーの性能を飛躍的に向上させる様々な関連技術が導入されています。最も注目されるのは、ICT(情報通信技術)を活用したマシンコントロールシステムです。GPSやGNSS(全地球測位システム)、トータルステーションなどの測位技術と、3D設計データを組み合わせることで、ブレードの位置と勾配を自動的に制御し、設計通りの高精度な施工を可能にします。これにより、熟練オペレーターの経験に頼ることなく、誰でも高品質な作業を行えるようになり、作業効率の向上とコスト削減に大きく貢献しています。また、油圧システムの進化も重要です。より精密で応答性の高い油圧制御により、ブレードの微細な動きを可能にし、複雑な地形や勾配にも対応できるようになりました。エンジン技術においては、各国の排ガス規制に対応したクリーンディーゼルエンジンの開発が進み、燃費効率の向上と環境負荷の低減が図られています。さらに、テレマティクスシステムを搭載することで、車両の稼働状況、燃料消費量、故障診断などの情報を遠隔で監視・管理できるようになり、効率的な車両運用とメンテナンス計画に役立てられています。安全面では、死角を減らすためのカメラシステムや、衝突防止センサーなどの導入が進んでいます。

モーターグレーダーの市場背景を見ると、世界的なインフラ整備需要がその成長を牽引しています。特に新興国では、経済発展に伴う道路網の整備や都市開発が活発であり、モーターグレーダーの需要は堅調です。一方、先進国では、老朽化したインフラの更新や維持管理の需要が高まっています。主要なメーカーとしては、キャタピラー(Caterpillar)、コマツ(Komatsu)、ジョンディア(John Deere)、ボルボ建設機械(Volvo Construction Equipment)、ヒュンダイ建設機械(Hyundai Construction Equipment)などが挙げられ、それぞれが技術革新と市場シェアの拡大に注力しています。日本国内においては、コマツが主要なサプライヤーの一つであり、高い技術力と品質で市場をリードしています。建設業界全体で人手不足が深刻化する中、ICT建機をはじめとする省力化・効率化技術への投資が加速しており、これがモーターグレーダー市場の重要なトレンドとなっています。また、環境規制の強化は、メーカーにクリーンなエンジン技術や電動化への対応を促しています。

今後のモーターグレーダーの展望としては、さらなる自動化と自律運転技術の進化が期待されます。現在、半自動制御が普及しつつありますが、将来的には、オペレーターが搭乗しない完全自律運転の実現が視野に入っています。これにより、危険な作業環境での安全性向上や、24時間体制での効率的な作業が可能となるでしょう。また、電動化も重要なトレンドです。ハイブリッド型やバッテリー駆動型のモーターグレーダーの開発が進められており、排ガスゼロ、低騒音化による環境負荷の低減が期待されます。特に都市部や夜間作業において、そのメリットは大きいと考えられます。AI(人工知能)とIoT(モノのインターネット)の活用も進み、車両の稼働データや現場の環境データをリアルタイムで分析し、最適な作業計画の立案や予知保全、さらには現場全体の生産性向上に貢献するでしょう。安全性に関しては、AIによる危険予測システムや、作業員との協調作業を支援する技術が導入され、事故のリスクを最小限に抑える取り組みが強化されます。さらに、アタッチメントの多様化やモジュール化が進むことで、一台のモーターグレーダーがより多くの役割を担う多機能化も進むと予想されます。これらの技術革新は、モーターグレーダーの作業効率、安全性、環境性能を一層高め、持続可能な社会の実現に貢献していくことでしょう。