モーター監視市場の市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

モーター監視市場は、オファリング(ハードウェア、ソフトウェアなど)、展開方式、監視技術(振動解析、モーター電流シグネチャなど)、エンドユーザー産業(石油・ガス、エネルギー・電力など)、モータータイプ(ACモーター、DCモーターなど)、および地域別にセグメント化されており、市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

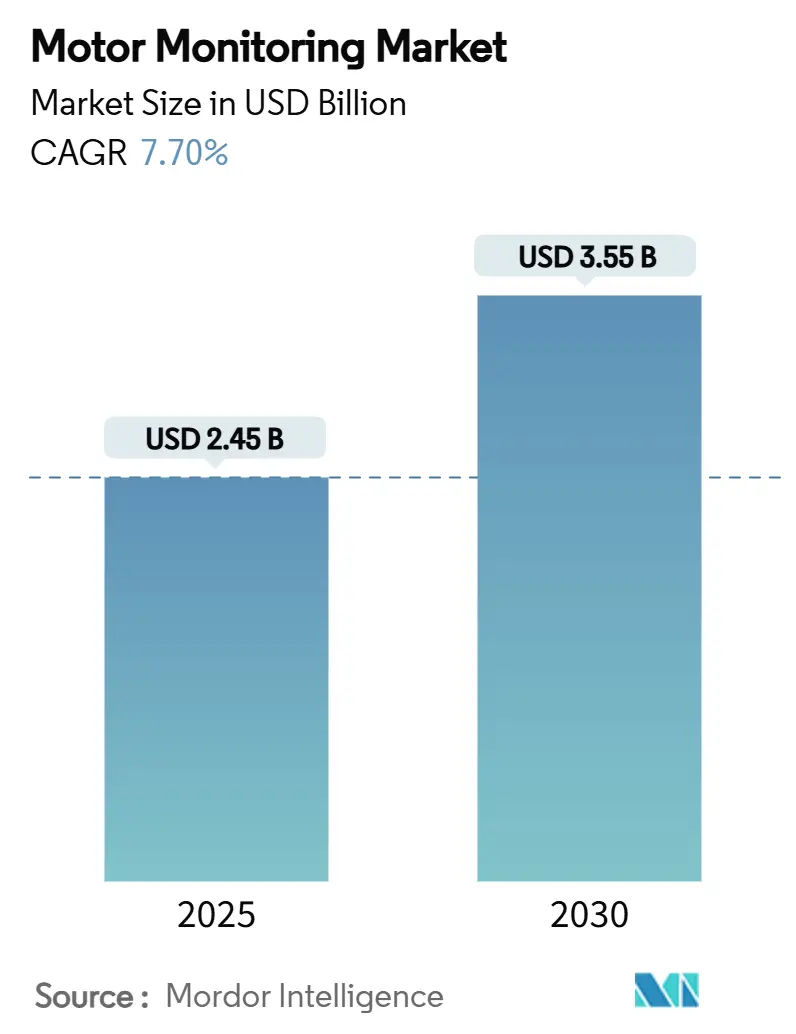

モーター監視市場は、2025年に24.5億米ドル、2030年には35.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.7%です。この成長は、資本集約型産業におけるエッジ対応の予知保全プラットフォームの導入拡大によって推進されています。

市場概要

産業用IoT(IIoT)アーキテクチャと組み込みAIの進化により、リアルタイムの洞察が提供され、計画外のダウンタイムを最大50%削減することが可能になっています。これは、生産停止が年間500億米ドルもの損失をもたらす可能性のある産業にとって特に重要です。ハードウェアが依然として支出の大部分を占めていますが、複雑な診断のために外部の専門知識を求める企業が増えているため、マネージド分析サービスが急速に拡大しています。北米は厳格な効率性義務により市場をリードしており、アジア太平洋地域は急速な製造業の拡大と政府の支援プログラムにより最も急速に成長しています。オートメーション大手企業が専門のセンサー企業を買収し、エッジAIポートフォリオを強化し、クラウド対応ソリューションへの高まる需要に対応しているため、ベンダー間の競争は激化しています。

主要なレポートのポイント

主要な市場セグメントの動向は以下の通りです。

* 提供形態別: 2024年にはハードウェアが市場シェアの69.2%を占めましたが、サービスは2030年までに9.8%のCAGRで成長すると予測されています。

* 導入形態別: 2024年にはオンプレミスソリューションが市場規模の74%を占めましたが、クラウドベースモデルは12.4%のCAGRで拡大しています。

* 監視技術別: 2024年には振動解析が収益シェアの41%を占めましたが、オイル分析は2030年までに10.2%のCAGRで上昇すると予測されています。

* 最終用途産業別: 2024年には石油・ガスが市場シェアの28.5%を占めましたが、再生可能エネルギーは9.6%のCAGRで成長しています。

* モータータイプ別: 2024年にはACモーターが市場規模の63%を維持しましたが、サーボモーターとステッピングモーターは9.9%のCAGRで最も速く成長すると予測されています。

* 地域別: 2024年には北米が収益シェアの35%を占めましたが、アジア太平洋地域は10.5%のCAGRで拡大すると予測されています。

グローバルモーター監視市場のトレンドと洞察

市場の推進要因

* 予知保全プラットフォームの採用拡大: 振動、電流、音響、熱データを機械学習モデルと組み合わせることで、91%の異常検出精度を実現し、故障を30~50%削減しています。クラウド分析により、センサーデータが予知的な作業指示に変換され、スペアパーツ在庫や残業代の削減に貢献しています。

* ワイヤレス・バッテリーレスセンサーネットワークへの急速な移行: モーターの磁場からマイクロワットの電力を得るエネルギーハーベスティング設計により、バッテリー交換や配線が不要となり、生涯所有コストが大幅に削減されます。オンボードのエッジAIを統合したモジュールは、動作寿命を延長しながら、産業キャンパス全体で自己修復メッシュネットワークを形成し、アクセスが困難な環境での監視を可能にします。

* IIoTとデジタルツインアーキテクチャの統合: デジタルツインは、リアルタイムのモーター遠隔測定データと物理ベースのシミュレーションを融合させ、サービスチームを派遣する前にメンテナンスシナリオをテストします。これにより、異常検出機能が配電盤に直接組み込まれ、保護設定の最適化や高い故障分類精度が実現され、メンテナンスの計画性が向上します。

* より厳格なグローバルモーター効率規制: 更新されたIEC 60034規則により、最大1MWのモーターはIE3またはIE4の基準を満たすことが義務付けられており、企業はセンサーフィードバックを通じて効率を継続的に検証する必要があります。これにより、状態監視のビジネスケースが強化されています。

市場の抑制要因

* 高い初期設備投資とROIの不確実性: フルスケールの導入には高額な初期費用がかかることが多く、潜在的なメンテナンスコストの削減にもかかわらず、中規模工場にとっては負担となる可能性があります。初期モデルは機器の変更時にドリフトする可能性があり、アルゴリズムの再トレーニングに追加費用が必要となるため、投資回収期間が長くなることがあります。ベンダーは、サブスクリプションベースの提供や段階的なパイロットプログラムで対応しています。

* ドメインスキルを持つ信頼性エンジニアの不足: 産業オートメーションの職種では、モーター力学とデータサイエンスを融合させたハイブリッドスキルセットを持つ人材が不足しており、給与が高騰し、プロジェクトの展開が遅れる原因となっています。メーカーは、分析を外部委託したり、予測モデルを組み込んだローコードプラットフォームを採用して人材不足を補っています。

セグメント分析

* 提供形態別: サービスがデジタルトランスフォーメーションを推進

企業が統合、分析、ライフサイクル最適化のために外部の専門家を頼る傾向が強まっているため、サービスは9.8%のCAGRで成長すると予測されています。ハードウェアメーカーも、ゲートウェイ、クラウドコネクタ、マネージドダッシュボードをバンドルすることで、ソリューションプロバイダーとしての地位を再構築しています。価値がコンポーネントから洞察へと移行するにつれて、機器、ソフトウェア、サポートを含むハイブリッドな商用モデルがモーター監視市場全体で標準になりつつあります。

* 導入形態別: クラウド導入が加速

2024年には、重要なプラントがレイテンシとデータ主権の理由からオンプレミスアーキテクチャを好むため、収益シェアの74%を維持しました。しかし、サイバーセキュリティ基準が成熟し、5Gネットワークがバックホールコストを削減するにつれて、クラウド導入は12.4%のCAGRで最も速く成長しています。メーカーは、安全性に重要なデータをローカルで処理しながら、ディープラーニングのワークロードやフリートベンチマーキングをクラウドにオフロードする傾向を強めており、これにより稼働時間を損なうことなくスケーラビリティが向上しています。

* 監視技術別: オイル分析が勢いを増す

2024年には振動解析が41%で最大のセグメントでしたが、オイル分析は振動の兆候が現れるずっと前に微細な摩耗粒子を検出するため、10.2%のCAGRで上昇すると予測されています。サーモグラフィと超音波も補完的な手法として増加しており、複数の技術を統合されたダッシュボード内で融合させるプラットフォームは、より高い診断信頼性と少ない誤検知を提供しています。

* モータータイプ別: サーボの精度が拡大

ACモーターはポンプ、ファン、コンプレッサーでの普及を反映し、2024年の収益の63%を占め引き続き優位に立っています。しかし、ロボット工学や高速ピックアンドプレースシステムが厳密な位置精度を要求するため、サーボモーターとステッピングモーターは9.9%のCAGRで成長軌道に乗っています。電気自動車の永久磁石同期モーターは、減磁や熱暴走に関する新たな監視課題を提起しており、マルチシグナル分析の重要性が強調されています。

* 最終用途産業別: 再生可能エネルギーが急増

石油・ガスは2024年の収益の28.5%を維持しましたが、再生可能エネルギーアプリケーションは9.6%のCAGRを記録しており、24時間365日の駆動系監視を必要とする洋上風力発電所が牽引しています。自動車メーカー、鉱業事業者、食品加工業者など、幅広い産業でAI駆動の診断や予測分析が導入され、効率向上やコスト削減に貢献しています。

地域分析

* アジア太平洋地域: 2030年までに10.5%のCAGRで最も強力な成長見通しを持っています。中国の「スマートマニュファクチャリング2025」のような政府政策がセンサーの改修を奨励しており、国内ベンダーは現地の需要を取り込むためにコスト競争力のあるプラットフォームをリリースしています。

* 北米: 厳格なエネルギー効率規制とグリッドおよびデータセンターの回復力への投資により、2024年には35%のシェアで収益リーダーを維持しています。連邦インフラプログラムがエネルギー、水、製造業における状態ベースのメンテナンスを優先しているため、サプライヤーは生産を現地化しています。

* ヨーロッパ: 持続可能性義務と循環経済目標に牽引され、安定した需要を示しています。ヨーロッパのサプライヤーは、監視ソリューションを資源効率と連携させています。

* 南米および中東・アフリカの新興地域: 厳しい稼働条件下での稼働時間向上を目指し、鉱業および公益事業プロジェクトで監視技術を採用しており、市場のグローバルな広がりを拡大しています。

競争環境

競争は中程度に細分化されており、統合が市場の境界を再形成しています。オートメーション大手企業による専門企業の買収は、モーター、センサー、分析にわたる垂直統合型ポートフォリオへの移行を強調しています。技術の差別化は現在、エッジAIチップとバッテリーレスセンサー設計に集中しています。クラウドネイティブの新規参入企業は、高度なアルゴリズムを活用してソフトウェア革新を推進し、既存企業に圧力をかけています。コモディティ化されたハードウェアの利益率が低下するにつれて、持続的な優位性は、データ分析の深さ、統合サービス、およびサイバーセキュリティの信頼性にかかっています。

主要な市場プレーヤー

主要な市場プレーヤーには、オムロン株式会社、キーエンス株式会社、パナソニックホールディングス株式会社、ロックウェル・オートメーション社などが挙げられます。

最近の業界動向

* 2025年3月: シュナイダーエレクトリックは、米国の製造業、エネルギーインフラ、AI駆動型オートメーションに7億米ドル以上の投資を発表しました。

* 2025年2月: ハネウェルは、オートメーションおよび航空宇宙部門を3つの公開会社にスピンオフしました。

* 2025年2月: エマーソンは、Copelandの残りの40%の株式をブラックストーンに売却し、コアオートメーション製品に注力する方針を示しました。

* 2025年1月: 日立はJoliet Electric Motorsを買収し、北米での大型モーターメンテナンスサービスを拡大しました。

モーター監視市場に関する本レポートは、検出器、センサー、診断ソフトウェアなどのツールを用いて、ストリーミングデータの収集、分類、分析を行う「モーター監視」に焦点を当てています。これは、石油・ガス、発電、航空宇宙・防衛、自動車など、様々な産業分野で応用されています。

市場規模は、2025年に24.5億米ドルに達し、2030年には35.5億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、予知保全プラットフォームの導入拡大、ワイヤレス・バッテリーレスセンサーネットワークへの急速な移行、IIoT(産業用モノのインターネット)とデジタルツインアーキテクチャの統合、モーター効率に関する世界的な規制の強化、センサーへのエッジAI組み込み診断チップの搭載、洋上風力タービンにおける連続的なドライブトレイン監視の需要が挙げられます。特に、ワイヤレス・バッテリーレスセンサーは、バッテリーメンテナンスの不要化、配線コストの削減、遠隔地や危険な場所での監視を可能にし、導入を加速させています。

一方で、市場の成長を阻害する要因も存在します。高額な初期設備投資(CAPEX)と投資収益率(ROI)の不確実性、専門知識を持つ信頼性エンジニアの不足、クラウドベース監視におけるサイバーセキュリティリスク、複数ベンダーのプラント間でのデータ所有権や相互運用性に関する紛争などが課題です。ただし、サブスクリプション型料金体系やローコード分析ツールの登場により、初期費用やエンジニア不足の問題は緩和されつつあります。

本市場は、提供形態(ハードウェア、ソフトウェア、サービス)、展開形態(オンプレミス、クラウド)、監視技術(振動解析、モーター電流シグネチャ、サーモグラフィ、オイル分析、超音波・音響)、モータータイプ(ACモーター、DCモーター、サーボ・ステッピングモーター)、および最終用途産業(石油・ガス、エネルギー・電力、自動車、鉱業・金属、食品・飲料、化学、航空宇宙・防衛など)によって詳細にセグメント化されています。

特に、サービス部門は年平均成長率(CAGR)9.8%で最も急速に成長しており、企業が外部の分析・最適化専門知識に依存する傾向が強まっていることを示しています。また、監視技術の中ではオイル分析が注目されており、振動シグネチャよりも数週間早く初期摩耗粒子を検出できるため、10.2%のCAGRで成長しています。

地域別では、北米が2024年に市場シェアの35%を占め、市場をリードしています。これは、厳格な効率性義務と堅牢なデジタルインフラに牽引されています。

レポートでは、市場の集中度、戦略的動向、市場シェア分析、およびABB Ltd.、Siemens AG、General Electric Co.といった主要企業を含む多数の企業プロファイルも網羅されており、競争環境の詳細な分析が提供されています。また、市場の機会と将来の展望についても評価されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 予知保全プラットフォームの導入増加

- 4.2.2 ワイヤレス、バッテリーレスセンサーネットワークへの急速な移行

- 4.2.3 IIoTとデジタルツインアーキテクチャの統合

- 4.2.4 より厳格なグローバルモーター効率規制

- 4.2.5 センサーにおけるエッジAI組み込み診断チップ

- 4.2.6 洋上風力タービンにおける連続的なドライブトレイン監視の需要

-

4.3 市場の阻害要因

- 4.3.1 高い初期設備投資とROIの不確実性

- 4.3.2 ドメインスキルを持つ信頼性エンジニアの不足

- 4.3.3 クラウドベースの監視におけるサイバーセキュリティリスク

- 4.3.4 マルチベンダープラントにおけるデータ所有権/相互運用性の紛争

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 提供別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 展開別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

-

5.3 監視技術別

- 5.3.1 振動解析

- 5.3.2 モーター電流シグネチャ

- 5.3.3 サーモグラフィ

- 5.3.4 オイル分析

- 5.3.5 超音波および音響

-

5.4 モータータイプ別

- 5.4.1 ACモーター

- 5.4.2 DCモーター

- 5.4.3 サーボモーターおよびステッピングモーター

-

5.5 エンドユーザー産業別

- 5.5.1 石油・ガス

- 5.5.2 エネルギー・電力

- 5.5.3 自動車

- 5.5.4 鉱業・金属

- 5.5.5 食品・飲料

- 5.5.6 化学

- 5.5.7 航空宇宙・防衛

- 5.5.8 その他の産業

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東・アフリカ

- 5.6.5.1 GCC

- 5.6.5.2 トルコ

- 5.6.5.3 南アフリカ

- 5.6.5.4 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Siemens AG

- 6.4.3 General Electric Co.

- 6.4.4 Emerson Electric Co.

- 6.4.5 Honeywell International Inc.

- 6.4.6 Schneider Electric SE

- 6.4.7 Rockwell Automation Inc.

- 6.4.8 三菱電機株式会社

- 6.4.9 National Instruments Corp.

- 6.4.10 Banner Engineering Corp.

- 6.4.11 SKFグループ (Baker Instrument Co.)

- 6.4.12 Fluke Corp.

- 6.4.13 Iris Power LP

- 6.4.14 Dynapar Corp.

- 6.4.15 Kon?ar Electrical Engineering Institute Inc.

- 6.4.16 Baker Hughes Co.

- 6.4.17 Artesis A.?.

- 6.4.18 Analog Devices Inc.

- 6.4.19 Teledyne FLIR LLC

- 6.4.20 WEG S.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

モーター監視は、産業機械や電気自動車など、様々な分野で利用されるモーターの状態を継続的または定期的に把握し、その健全性を評価する一連の活動を指します。この監視の主な目的は、モーターの故障を未然に防ぎ、予期せぬダウンタイムを削減することにあります。また、モーターの効率的な運用を維持し、エネルギー消費を最適化すること、さらには作業員の安全を確保することも重要な目的です。具体的には、モーターから発生する様々な物理量や電気的データをセンサーで収集し、それらを分析することで、異常の兆候を早期に検知し、適切なタイミングでメンテナンスを行う予知保全の実現を目指します。これにより、計画外の停止による生産損失を防ぎ、メンテナンスコストの削減、設備寿命の延長に貢献します。

モーター監視には、その目的や対象となるモーターの種類、設置環境に応じて多岐にわたる手法が存在します。代表的なものとしては、まず「振動監視」が挙げられます。これは、モーターのベアリングの劣化、ローターの不均衡、軸のミスアライメントなどによって発生する異常な振動を加速度センサーで検知し、その周波数成分を分析することで故障の種類や進行度を特定するものです。次に、「電流監視」は、モーターに流れる電流の波形や高調波成分を分析することで、巻線のショート、回転子バーの損傷、負荷の変動といった電気的・機械的異常を検出します。また、「温度監視」は、モーターの過熱が絶縁劣化や焼損に直結するため、温度センサーを用いてコイルやベアリング、筐体などの温度を常時監視し、異常な温度上昇を早期に警告します。さらに、「音響監視」では、モーターから発生する異音をマイクで捉え、その音響特性から異常を判断します。その他にも、潤滑油の劣化状態を分析する「油分析」、高電圧モーターの絶縁劣化を検出する「部分放電監視」、モーターの回転数やトルクを監視して負荷状態や効率を評価する手法などがあります。これらの監視は、リアルタイムで行われる「オンライン監視」と、定期的にデータを取得する「オフライン監視」に大別され、近年ではオンライン監視による状態基準保全(CBM)への移行が進んでいます。

モーター監視の用途は非常に広範です。製造業においては、ポンプ、ファン、コンプレッサー、コンベア、ロボットアームなど、生産ラインを構成するあらゆる産業機械のモーターが監視対象となります。これにより、生産ラインの安定稼働を確保し、製品品質の維持に貢献します。インフラ分野では、発電所のタービン駆動モーター、上下水道施設のポンプ、交通システムの駆動モーターなど、社会基盤を支える重要な設備の健全性維持に不可欠です。自動車産業では、電気自動車(EV)やハイブリッド車(HEV)の駆動モーター、および各種補機モーターの性能と安全性を確保するために高度な監視技術が用いられています。航空宇宙分野や医療機器分野においても、高い信頼性が求められるモーターの監視は、システムの安全性と機能性を保証する上で極めて重要です。これらの分野においてモーター監視は、計画外停止による経済的損失の回避、メンテナンスコストの最適化、設備の長寿命化、そして何よりも作業員や利用者の安全確保に大きく貢献しています。

モーター監視を支える関連技術は多岐にわたり、その進化が監視システムの高度化を牽引しています。まず、データの取得には高性能な「センサー技術」が不可欠です。加速度センサー、温度センサー、電流センサー、音響センサー、さらには光ファイバーセンサーなどが、モーターの様々な状態量を高精度に捉えます。次に、これらのセンサーから得られた膨大なデータを効率的に収集し、伝送するための「データ収集・伝送技術」が重要です。IoTデバイス、エッジコンピューティング、そしてWi-Fi、LoRa、5Gといった無線通信技術が、リアルタイムでのデータ伝送と処理を可能にしています。収集されたデータは、「データ分析技術」によって意味のある情報へと変換されます。特に、AI(人工知能)や機械学習は、過去の故障データや正常運転データから異常のパターンを学習し、高精度な異常検知、故障診断、さらには残存耐用寿命(RUL)の予測を可能にします。統計解析やデジタルツイン技術も、モーターの挙動を仮想空間でシミュレーションし、実機データと比較することで、より詳細な分析を可能にします。これらの分析結果は、クラウドコンピューティングを通じて大規模に処理され、遠隔地からの監視や管理を可能にします。また、SCADA(Supervisory Control And Data Acquisition)やDCS(Distributed Control System)といった制御システムとの連携により、監視結果に基づいた自動制御やアラート発報も実現され、予知保全の実現に大きく寄与しています。

モーター監視市場は、近年急速な成長を遂げています。この背景には、産業界全体で進むデジタルトランスフォーメーション(DX)の推進があります。企業は、生産性向上とコスト削減を目指し、設備のスマート化とデータ活用に注力しています。また、熟練技術者の不足は深刻な問題であり、人手に頼らない効率的なメンテナンス手法として、モーター監視を含む予知保全ソリューションへの需要が高まっています。環境規制の強化も市場成長の要因の一つです。エネルギー効率の悪いモーターは、監視を通じてその改善点が特定され、省エネルギー化に貢献します。サプライチェーンの強靭化も重要な要素であり、予期せぬ設備停止はサプライチェーン全体に大きな影響を与えるため、安定稼働の重要性が再認識されています。IoTやAI技術の普及と進化は、高精度かつ低コストでのモーター監視システム構築を可能にし、市場の拡大を後押ししています。これらの要因が複合的に作用し、特に予知保全ソリューションとしてのモーター監視は、今後も高い成長が見込まれる分野となっています。

将来のモーター監視は、さらなる高精度化と多角化が進むと予測されます。より多くの種類のセンサーデータを統合し、複合的な診断を行うことで、これまで検出が困難だった微細な異常や複雑な故障モードも識別できるようになるでしょう。AI技術は、自己学習能力を向上させ、より少ないデータからでも高精度な予測を可能にし、システムの導入障壁を低減します。エッジAIの普及により、センサーに近い場所でデータ処理と分析が行われることで、リアルタイム性が向上し、クラウドへの通信負荷も軽減されます。また、ワイヤレスセンサー技術の進化と省電力化により、設置の容易さとメンテナンスフリー化が進み、これまで監視が難しかった場所や小型モーターへの適用も拡大するでしょう。異なるメーカーのモーターや監視システム間でのデータ連携を可能にする標準化やオープン化も進み、より柔軟で統合的な監視環境が構築されると期待されます。モーター監視をサービスとして提供するMaaS(Monitoring as a Service)のようなビジネスモデルも普及し、初期投資を抑えながら高度な監視システムを利用できるようになるかもしれません。一方で、ネットワーク化の進展に伴い、サイバーセキュリティ対策の重要性も増していくでしょう。最終的には、モーター監視は単なる故障検知に留まらず、モーターのライフサイクル全体にわたる最適化、すなわち設計段階から運用、廃棄に至るまでのサステナビリティへの貢献が期待されています。