車載センサー市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

自動車用センサー市場レポートは、センサータイプ(圧力センサー、温度センサーなど)、車両タイプ(乗用車、小型商用車など)、アプリケーション(パワートレインおよび排出ガス制御、安全性および衝突検知など)、推進タイプ(内燃機関、バッテリー電気自動車など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車センサー市場の概要

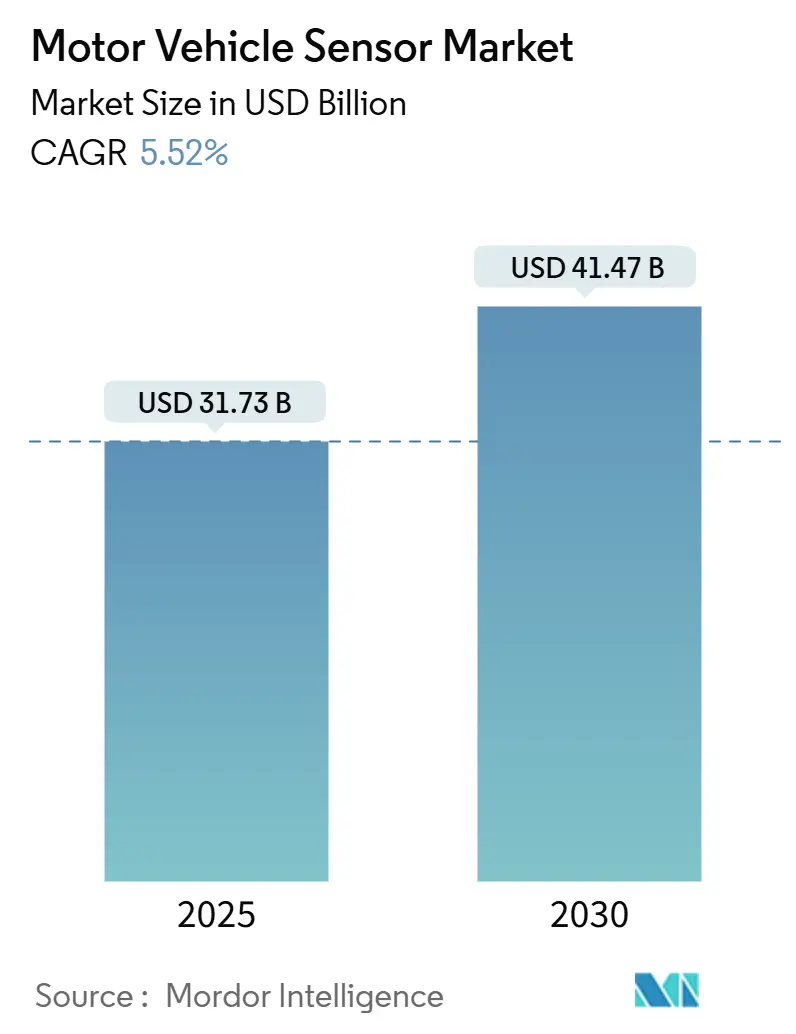

市場規模と成長予測(2025年~2030年)

自動車センサー市場は、2025年には317.3億米ドル、2030年には414.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.52%です。先進運転支援システム(ADAS)に対する継続的な規制圧力、電動化の加速、ソフトウェア定義車両への移行が、成熟した圧力・温度センサーカテゴリーが横ばいとなる中でも、センサー需要を堅調な成長経路に乗せています。集中型ドメインコントローラーを中心としたプラットフォーム統合は、完全なセンシングスイートを提供できる幅広いポートフォリオを持つサプライヤーに有利に働き、エッジAIや4D LiDARの普及はプレミアムなニッチ市場を創出しています。中国、インド、ASEANにおける地域的な再生産戦略は、生産拠点のバランスを再調整し、価格競争を激化させていますが、同時にサプライチェーンを短縮し、現地調達インセンティブを刺激して全体的な生産量を押し上げています。一方で、半導体供給能力の制約やOEMのコスト削減プログラムが価格決定力を抑制し、ベンダーは規模の拡大、プロセス革新、ソフトウェアの収益化を追求せざるを得ない状況です。

主要な市場動向

* センサータイプ別: 圧力センサーが2024年に27.47%の市場シェアを占めましたが、ガス・粒子センサーは2030年までに5.93%のCAGRで最も速い成長が予測されています。

* 車両タイプ別: 乗用車が2024年に53.42%の収益シェアを維持し、ハイブリッド電気自動車(HEV)は2030年までに6.12%のCAGRで最も速い成長を記録すると予測されています。

* アプリケーション別: ADASが2024年に26.93%の市場規模を占め、パワートレインおよび排出ガス制御アプリケーションは予測期間中に6.14%のCAGRで成長すると見込まれています。

* 推進タイプ別: バッテリー電気自動車(BEV)が2024年に42.98%の市場シェアを占めましたが、燃費効率の高いHEVアーキテクチャが6.12%のCAGRで成長を牽引しています。

* 地域別: アジア太平洋地域が2024年に44.32%の収益シェアで市場をリードし、南米は2030年までに6.84%のCAGRで最も速い成長を記録すると予測されています。

市場の推進要因と抑制要因

推進要因:

1. ADASおよび自動運転の採用増加(CAGRへの影響: +1.8%):

* 自動車メーカーがレベル2からレベル3の自動運転へ移行する際、機能安全のためにカメラ、イメージングレーダー、4D LiDARを組み合わせた冗長な知覚アーキテクチャが必要となり、車両あたりのセンサー搭載量が約2倍になります。

* ハードウェア、ファームウェア、知覚アルゴリズムを統合したターンキーモジュールを提供できるフルスタックサプライヤーへのOEMの調達シフトが見られます。

* AevaとLG Innotekの周波数変調連続波(FMCW)4D LiDARユニットの商業化に向けた共同プログラムは、パートナーシップが資格認定サイクルを加速し、コスト障壁を低減することを示しています。

* ADAS機能が中級グレード以上で標準化されるにつれて、コストに敏感なセグメントでも年間センサー搭載率が急速に拡大しています。

2. 厳格なグローバル安全規制(CAGRへの影響: +1.2%):

* 欧州連合の一般安全規則は、2025年7月以降に登録されるすべての乗用車に自動緊急ブレーキ、ドライバーモニタリング、車線維持支援を義務付けており、韓国、日本、ASEAN諸国でも同様の規則が採用され、市場全体でセンサープラットフォームの再利用が可能になっています。

* ISO 26262機能安全目標およびISO/SAE 21434サイバーセキュリティ規範への準拠は、非反復エンジニアリングコストを増加させ、小規模ベンダーが資格認定のハードルをクリアすることを困難にしています。

3. パワートレインの電動化(CAGRへの影響: +1.4%):

* 800Vアーキテクチャのバッテリーパックは、200以上の温度測定点、6つの電流バー、複数のセルレベル電圧タップを含むことができ、電動化によりセンサーの部品表(BOM)価値が内燃機関(ICE)プラットフォームと比較して40%増加する可能性があります。

* コンチネンタルのe-Motorローター温度センサーは、精度を向上させ、OEMが希土類磁石の使用量を削減し、トラクションモーターのコストを直接削減するのに役立っています。

* 炭化ケイ素インバーターモジュールは電流センシング精度に新たな圧力を加え、水素対応パワートレインは統合されたガス漏れ検知システムを必要とします。

4. MEMSおよびCMOSセンサー技術のコスト低下(CAGRへの影響: +0.8%):

* スマートフォンの生産量により、8インチMEMSファブおよび12インチCISラインへの大規模な設備投資が行われ、加速度計、ジャイロ、気圧センサー、イメージセンサーの単価が年間15~20%低下しています。

* サムスン電機がLiDARサブシステム向けに設計した2.2µF MLCCは、部品の小型化がコストペナルティなしでコンパクトなセンサーアセンブリを可能にすることを示しています。

* 低ASPは粗利益を圧迫しますが、OEMは節約分を車室占有検知やロードノイズキャンセリングマイクなどの追加センシング機能に再投資しています。

抑制要因:

1. Tier-1 OEMからの価格圧力(CAGRへの影響: -1.1%):

* プラットフォームのモジュール化により、自動車メーカーは同じセンサーリファレンスデザインを多数のモデルで活用できるため、大幅な価格交渉が可能になります。

* 中国の部品メーカーは、既存ブランドを20~30%下回る価格で提供することが多く、既存企業は利益率を削減するか、ソフトウェア強化診断をバンドルしてプレミアムを正当化せざるを得ません。

2. 車載グレードチップファウンドリ容量の不足(CAGRへの影響: -0.9%):

* 成熟した90nmおよび130nmノードは、安全認証済みマイクロコントローラーやミックスドシグナルセンサーASICにとって依然として重要ですが、ほとんどの設備投資は10nm以下のスマートフォンロジックに集中しています。

* 自動車分野は世界のウェハー生産の8%を占め、2030年までに14%に達すると予測されていますが、絶対的な生産量は依然として家電製品に比べて少ないです。

3. 機能安全(ISO 26262)準拠コスト(CAGRへの影響: -0.5%):

* ISO 26262機能安全目標への準拠は、非反復エンジニアリングコストを増加させ、特に新興市場において、ベンダーが資格認定のハードルをクリアすることを困難にしています。

4. サイバーセキュリティ認証のボトルネック(CAGRへの影響: -0.3%):

* ISO/SAE 21434サイバーセキュリティ規範への準拠は、特に北米およびEUの規制が先行する地域で、認証プロセスに時間とコストを要し、市場投入を遅らせる可能性があります。

セグメント分析

* センサータイプ別:排出ガス制御がガス・粒子センサーの採用を加速

* 圧力センサーが2024年に87.2億米ドル(市場全体の27.47%)を占め、ブレーキ、HVAC、エンジンサブシステムに広く展開されています。

* 新しい排出ガス規制により、ガス・粒子センサーが2030年までに5.93%のCAGRで最も速く成長するサブカテゴリーとなっています。ユーロVIIおよび中国VIIの期限に対応するため、ディーゼル粒子フィルターや選択的触媒還元システムには、継続的な煤負荷およびNOxフィードバックが必要とされ、車両あたりの価値が増大しています。

* 成熟した圧力・温度センサーは新興市場で販売量を伸ばしていますが、ASPの低下により収益貢献は横ばいです。一方、慣性MEMSおよび小型磁力計は、ワイヤレスソリッドステートバッテリーパックや自動運転コントローラー内で普及し、高マージンのニッチ市場を開拓しています。

* 車両タイプ別:ハイブリッドパワートレインがセンサー数を拡大

* 乗用車は、その膨大な生産量とADASの急速な普及により、2024年の自動車センサー市場シェアの53.42%を占めました。

* ハイブリッド電気自動車(HEV)は6.12%のCAGRを記録し、他のすべての駆動方式を上回っています。これは、BEVの充電インフラの制約なしに、自動車メーカーが実用的な排出ガス規制遵守を追求しているためです。

* 商用車では、都市配送の脱炭素化義務により小型バンが急速に電動化する一方、大型トラックは快適機能の追加よりも稼働時間を最大化するテレマティクスおよび予測保守センサーに注力しています。

* アプリケーション別:ADAS統合が車両あたりの価値を増大

* ADASは2024年に85.5億米ドル近くの収益を占め、市場全体の26.93%を占め、予想される6.3%のCAGRで自動車センサー市場全体を上回る成長を続けています。

* パワートレインおよび排出ガス制御に割り当てられた市場規模も、電動パワートレインにおける高電圧・高温の機会により、6.14%のCAGRで同程度に成長しています。

* ボディエレクトロニクスモジュールは、かつて抵抗式位置センサーで満足していましたが、現在ではスマートシート、電動テールゲート、ノイズキャンセリングヘッドライナーを可能にする容量性および誘導性技術を組み込んでいます。

* 推進タイプ別:バッテリー監視が高電圧プラットフォームを支配

* バッテリー電気自動車(BEV)は2024年に136.5億米ドル(市場全体の42.98%)のセグメント売上を記録しました。

* BEVの規模にもかかわらず、ハイブリッド電気自動車(HEV)が最も速く成長している推進クラスです。そのデュアルパワートレインは、ICEとバッテリーの両方のサブシステムが共存するため、センサー密度を高めます。

* 燃料電池車はニッチな存在ですが、標準ガスセンサーの最大3倍のコストがかかるプレミアムな水素漏れ検知ソリューションを必要とします。

* 充電状態アルゴリズムは精密なクーロンカウント電流センサーに依存し、健全性指標は分散型温度プローブとインピーダンス分光法に依存します。

地域分析

* アジア太平洋地域: 2024年の市場価値の44.32%を占め、中国の現地化推進(2030年までに70種類以上の国産車載半導体を目指す)に支えられています。北京の補助金は国内調達を加速させていますが、日本のセンサー専門企業は、品質トレーサビリティが最低コストよりも優先されるプレミアムOEMに根強く定着しています。韓国のバッテリー大国としての台頭は、ギガファクトリーに隣接する合弁事業で熱管理および電流センシングメーカーを引き付けています。インドは生産連動型インセンティブプログラムを活用し、世界のTier-1企業を誘致してウェハーレベルパッケージング工場を設立し、グローバルサプライチェーンのショックを緩和しています。

* 南米: 2024年の収益のわずか6.2%を占めるに過ぎませんが、ブラジルとアルゼンチンが中国からの190億米ドルのEV投資を獲得し、6.84%の最も高いCAGRを記録しています。現地のTier-2企業は、プラスチックオーバーモールディング、ワイヤーハーネス、キャリブレーション治具の生産を強化し、垂直統合されたサプライベースを構築しています。

* 北米および欧州: 規制要件、OTA(Over-The-Air)アップグレード機能、自動運転テスト回廊に支えられ、安定した高価値需要を維持しています。米国工場は、供給の柔軟性を可能にする「チップレット」アーキテクチャを中心にセンサー設計を強化しており、欧州ベンダーはGDPRスタイルのデータ保護法に準拠するISO/SAE 21434認証済みセンサーゲートウェイを先駆けています。

競争環境

市場の集中度は中程度であり、Bosch、Continental、Infineon、Sensata、TE Connectivity、Densoといった企業が長年のAEC-Q-100認定、グローバルな事業展開、数十年にわたるPPAP(生産部品承認プロセス)のノウハウを有しています。これらの企業は、統合されたポートフォリオを活用してクロスセルを行っています。例えば、ブレーキ圧力センサーの受注は、同じプラットフォームでホイール速度、慣性、温度センサーのソケットを確保することにつながります。Infineonが2025年にSensor and RF (SURF) 事業部門を設立したことは、シリコンリーダーシップとシステムレベルソフトウェアの組み合わせに新たな戦略的焦点を当てていることを示しています。

同時に、NXPのような半導体ファブは、レーダーフロントエンドとマイクロコントローラー、機械学習アクセラレーターを統合したアプリケーション固有のモジュールに深く進出し、Tier-2企業が個別の統合レイヤーをスキップできるようにしています。スタートアップ企業は、圧電素子とニューラルネットワーク推論を組み合わせたエッジAI予測保守センサーに注力し、ソフトウェアの才能が不足している既存サプライヤーにデータ融合IPをライセンス供与しています。サイバーセキュリティ要件は差別化のもう一つの要因となっており、京セラのカメラ・LiDAR融合ユニットは、UNECE R155指令を満たすハードウェア・ルート・オブ・トラスト暗号化機能を備えています。

競争の焦点は、垂直統合とエコシステムパートナーシップのバランスにあります。Boschは供給を保証するために社内ASICに投資していますが、機能更新を加速するために独立したML企業からアルゴリズムをライセンス供与しています。一方、台湾やタイの電子機器受託製造業者(EMS)は、低コストの組み立てでTier-1企業を誘致していますが、テストトラックでの検証が不足しているため、安全性が重要なプログラムへのアクセスが制限されています。全体として、この市場は、シリコンロードマップとOEMのソフトウェアライフサイクルを同期させ、PPAPリードタイムを短縮し、成熟したノードで10年間のファウンドリ容量を確保できる企業に報いるでしょう。

主要企業:

* Sensata Technologies Holding plc

* TE Connectivity Ltd.

* Infineon Technologies AG

* Continental AG

* Robert Bosch GmbH

最近の業界動向:

* 2025年2月: NXP Semiconductorsは2024年第4四半期の売上高が126.1億米ドルであったと報告し、車載接続性と安全性が重要なネットワークを強化するためにAviva LinksとTTTech Autoを買収しました。

* 2025年2月: Samsung Electro-Mechanicsは、LiDARモジュール向けに2.2µF、10VのMLCCを発表しました。これは、2028年までに10兆韓国ウォンを超える見込みの車載MLCC市場をターゲットとしています。

* 2025年2月: Transense TechnologiesのSAWsenseプラットフォームが、Protean Electricが主導する1,100万ポンドの英国EVドライブトレインR&Dプロジェクトに選定され、インホイールモーターの効率向上を目指しています。

* 2025年1月: 京セラは、自律知覚スタックにおける視差誤差を排除する、完璧な光学アライメントを備えた初のカメラ・LiDAR融合センサーを発表しました。

本レポートは、世界の自動車用センサー市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法から始まり、市場の全体像、成長を促進する要因、市場の制約、業界のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析までを網羅しています。さらに、センサータイプ、車両タイプ、アプリケーション、推進タイプ、地域別の市場規模と成長予測を提示し、競争環境と将来の市場機会についても深く掘り下げています。

市場規模と成長予測

世界の自動車用センサー市場は、2030年までに414.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.52%で着実に拡大していく見込みです。

市場の主要な推進要因

市場の成長を牽引する主な要因としては、先進運転支援システム(ADAS)および自動運転技術の普及が急速に進んでいる点が挙げられます。これにより、車両一台あたりのセンサー搭載数が増加しています。また、世界各国で安全規制が厳格化されており、これがセンサー需要を押し上げています。パワートレインの電動化も重要な推進力であり、特にバッテリー電気自動車(BEV)では、複雑なバッテリー管理システムのために多数のセンサーが必要とされます。さらに、MEMSおよびCMOSセンサー技術のコストが継続的に低下していること、エッジAI機能を備えた予知保全センサーの登場、そしてASEAN諸国やインドにおけるサプライチェーンの現地化を促進するインセンティブも、市場拡大に貢献しています。

市場の主な制約

一方で、市場にはいくつかの課題も存在します。ティア1 OEMからの厳しい価格圧力は、サプライヤーの収益性に影響を与えています。また、車載グレードのチップ製造能力の不足は、サプライチェーン全体にわたるボトルネックとなっており、車両生産の遅延を引き起こす可能性があります。機能安全規格(ISO 26262)への準拠にかかる高額なコストも、特に中小企業にとっては大きな負担です。さらに、コネクテッドセンサーにおけるサイバーセキュリティ認証の取得にかかる時間とコストも、市場の成長を阻害する要因となっています。

セグメント別洞察

センサータイプ別に見ると、より厳格な排出ガス規制が施行されるにつれて、ガス・粒子状物質センサーが2030年まで年平均成長率5.93%で最も速い成長を遂げると予測されています。車両の推進タイプ別では、バッテリー管理システムの要件が非常に高いため、バッテリー電気自動車(BEV)がセグメント収益の42.98%を占め、最大の収益源となっています。地域別では、中国からのEV製造投資が活発化していることを背景に、南米が年平均成長率6.84%で最も急速な成長を記録すると見込まれています。

競争環境と主要企業の戦略

競争環境においては、市場の集中度や主要企業の戦略的動向、市場シェア分析が詳細に検討されています。主要サプライヤーは、プレミアム価格を正当化し、OEMからの設計採用を確実にするために、ハードウェアとエッジAIソフトウェア、そして長期的な機能安全認証をバンドルする戦略を採用しています。これにより、顧客との長期的な関係を構築し、市場での優位性を維持しようとしています。レポートでは、Sensata Technologies、TE Connectivity、Infineon Technologies、Continental AG、Robert Bosch GmbH、DENSO Corporation、NXP Semiconductors N.V.、Analog Devices, Inc.、STMicroelectronics N.V.、Melexis N.V.、Allegro MicroSystems, Inc.、Texas Instruments Incorporated、Renesas Electronics Corporation、Valeo S.A.、Aptiv PLC、Murata Manufacturing Co., Ltd.、Alps Alpine Co., Ltd.、Rohm Co., Ltd.、Omron Corporation、ams-OSRAM AGといった主要企業のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれています。

半導体不足の影響と対策

半導体不足がセンサー設計に与える影響については、ベンダーが成熟ノードの「チップレット」アーキテクチャを採用し、長期的なウェハー供給契約を結ぶことで、製造能力リスクを軽減し、車両プログラムの遅延を防ぐための対策を講じていることが指摘されています。

市場機会と将来展望

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、新たな市場機会と将来の展望についても言及しています。技術革新と市場の進化が、今後も自動車用センサー市場に持続的な成長と発展をもたらすことが期待されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 ADASおよび自動運転の採用増加

- 4.2.2 厳格な世界的な安全規制

- 4.2.3 パワートレインの電動化

- 4.2.4 MEMSおよびCMOSセンサー技術のコスト低下

- 4.2.5 エッジAI対応の予知保全センサー

- 4.2.6 ASEANおよびインドにおけるサプライチェーンの現地化インセンティブ

-

4.3 市場抑制要因

- 4.3.1 Tier-1 OEMからの価格圧力

- 4.3.2 車載用チップファウンドリ能力の不足

- 4.3.3 機能安全(ISO 26262)準拠コスト

- 4.3.4 コネクテッドセンサーのサイバーセキュリティ認証のボトルネック

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 センサータイプ別

- 5.1.1 圧力センサー

- 5.1.2 温度センサー

- 5.1.3 位置センサー

- 5.1.4 速度およびRPMセンサー

- 5.1.5 慣性センサー(加速度計およびジャイロスコープ)

- 5.1.6 ガスおよび粒子センサー

- 5.1.7 画像およびLiDARセンサー

-

5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 小型商用車(LCV)

- 5.2.3 大型商用車(HCV)

- 5.2.4 二輪車

- 5.2.5 オフハイウェイおよび農業用車両

-

5.3 用途別

- 5.3.1 パワートレインおよび排出ガス制御

- 5.3.2 安全および衝突検知

- 5.3.3 ボディエレクトロニクスおよび快適性

- 5.3.4 テレマティクスおよびインフォテインメント

- 5.3.5 先進運転支援システム(ADAS)

-

5.4 推進タイプ別

- 5.4.1 内燃機関(ICE)

- 5.4.2 バッテリー電気自動車(BEV)

- 5.4.3 ハイブリッド電気自動車(HEV)

- 5.4.4 燃料電池電気自動車(FCEV)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 センサタ・テクノロジーズ・ホールディング plc

- 6.4.2 TEコネクティビティ Ltd.

- 6.4.3 インフィニオン・テクノロジーズ AG

- 6.4.4 コンチネンタル AG

- 6.4.5 ロバート・ボッシュ GmbH

- 6.4.6 デンソー株式会社

- 6.4.7 NXPセミコンダクターズ N.V.

- 6.4.8 アナログ・デバイセズ, Inc.

- 6.4.9 STマイクロエレクトロニクス N.V.

- 6.4.10 メレクシス N.V.

- 6.4.11 アレグロ・マイクロシステムズ, Inc.

- 6.4.12 テキサス・インスツルメンツ Incorporated

- 6.4.13 ルネサス エレクトロニクス株式会社

- 6.4.14 ヴァレオ S.A.

- 6.4.15 アプティブ PLC

- 6.4.16 株式会社村田製作所

- 6.4.17 アルプスアルパイン株式会社

- 6.4.18 ローム株式会社

- 6.4.19 オムロン株式会社

- 6.4.20 ams-OSRAM AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

車載センサーとは、自動車の内部および外部の様々な物理量(光、音、温度、圧力、距離、速度、加速度など)を検知し、それらを電気信号に変換して車両の制御や情報提供に利用する装置の総称でございます。これらのセンサーは、車両の安全性、快適性、利便性、そして環境性能を向上させる上で不可欠な要素となっており、特に先進運転支援システム(ADAS)や自動運転技術の進化において、その重要性は飛躍的に高まっております。車両が周囲の状況を正確に認識し、適切な判断を下すための「目」や「耳」としての役割を担っていると言えるでしょう。

車載センサーには多種多様な種類が存在し、それぞれ異なる役割を担っております。代表的なものとしては、まず「カメラセンサー」が挙げられます。これは車両の周囲の映像を捉え、画像認識技術を用いて車線、標識、歩行者、車両などを識別し、車線維持支援や交通標識認識、衝突被害軽減ブレーキなどに活用されます。次に、「ミリ波レーダー」は、電波を発射し、その反射波から対象物までの距離や速度を正確に測定するセンサーです。悪天候下でも高い性能を発揮し、アダプティブクルーズコントロールや死角監視、後方衝突警告などに広く用いられております。また、「超音波センサー」は、短距離の障害物検知に優れており、主に駐車支援システムや低速時の衝突回避に利用されます。さらに、「LiDAR(ライダー)」は、レーザー光を照射し、その反射時間から高精度な三次元点群データを生成するセンサーで、周囲の環境を詳細にマッピングし、自動運転における物体認識や自己位置推定に不可欠な技術として注目されております。その他にも、車両の姿勢や動きを検知する「慣性センサー(加速度センサー、ジャイロセンサー)」、タイヤの空気圧やエンジンの吸気圧などを監視する「圧力センサー」、エンジンやバッテリー、車室内の温度を測定する「温度センサー」、車輪の回転速度を検知する「速度センサー」、ステアリングの操舵角を測定する「ステアリング角センサー」など、車両のあらゆる箇所に様々なセンサーが搭載され、複雑な制御を支えております。

これらの車載センサーは、多岐にわたる用途で活用されております。最も顕著なのは、前述の「先進運転支援システム(ADAS)」です。衝突被害軽減ブレーキ、アダプティブクルーズコントロール、レーンキープアシスト、死角監視、駐車支援システム、ドライバーモニタリングシステムなど、ドライバーの安全運転をサポートする機能のほとんどが、複数のセンサーからの情報に基づいて動作します。また、「自動運転」においては、センサーは車両の「目」となり、周囲の環境をリアルタイムで認識し、自己位置を推定し、安全な走行経路を計画するための基盤情報を提供します。さらに、車両の基本的な「制御」にも不可欠です。アンチロック・ブレーキ・システム(ABS)や横滑り防止装置(ESC)は、車輪速度センサーや慣性センサーからの情報に基づいて、車両の安定性を保ちます。エンジンやトランスミッションの制御も、様々なセンサーからの入力によって最適な燃焼効率や変速を実現しております。快適性や利便性の面では、自動エアコン、自動ワイパー、自動ヘッドライト、スマートキーシステムなどがセンサーによって実現されており、車両の「診断・メンテナンス」においても、故障診断やタイヤ空気圧監視などにセンサーが活用され、車両の状態を常に把握し、異常を早期に検知する役割を担っております。

車載センサーの進化は、様々な関連技術と密接に連携しております。センサーから得られる膨大なデータをリアルタイムで処理し、意味のある情報へと変換するためには、「AI(人工知能)や機械学習」が不可欠です。特にカメラやLiDARの画像・点群データ解析において、AIは物体認識や分類の精度を飛躍的に向上させております。また、自動運転の実現には、センサー情報だけでは補いきれない広域の道路情報や交通状況を提供する「高精度地図」が重要な役割を果たします。車両同士やインフラ、歩行者、ネットワークと情報をやり取りする「V2X通信」も、センサーが検知した情報を共有し、より広範な状況認識を可能にする技術です。センサーからの信号を処理し、車両を制御する「ECU(電子制御ユニット)や高性能プロセッサ」の進化も、センサー技術の発展を支える基盤となっております。さらに、異なる種類のセンサーから得られた情報を統合し、より正確で信頼性の高い環境認識を実現する「センサーフュージョン」技術は、個々のセンサーの弱点を補完し、悪条件下でも安定した性能を発揮するために極めて重要です。これらの技術は相互に作用し、車載センサーの能力を最大限に引き出しております。

市場背景としては、近年、車載センサー市場は急速な成長を遂げております。この成長の主な要因は、世界的な安全規制の強化、先進運転支援システム(ADAS)の普及、そして自動運転技術の開発競争の激化です。消費者の安全意識の高まりや、CASE(Connected, Autonomous, Shared, Electric)と呼ばれる自動車産業の大きな変革トレンドも、センサー需要を押し上げております。特に、自動運転レベルの向上に伴い、搭載されるセンサーの種類と数、そして要求される性能は飛躍的に増大しており、高精度かつ高信頼性、さらには低コスト化が強く求められております。主要な自動車部品サプライヤーだけでなく、半導体メーカーやAI技術企業など、異業種からの参入も活発化しており、技術革新と競争が加速している状況でございます。

将来展望としましては、車載センサーは今後も高性能化、小型化、低コスト化が継続的に進むと予想されます。特にLiDARにおいては、従来の機械式から小型で堅牢なソリッドステートLiDARへの移行が進み、普及が加速するでしょう。また、イベントカメラやサーマルカメラなど、新たな原理に基づくセンサー技術の開発も進められており、より多様な環境下での認識能力向上が期待されます。センサーフュージョン技術はさらに進化し、AIとの融合が深化することで、より複雑な状況判断や予測が可能となり、自動運転の信頼性と安全性が一層高まることでしょう。車両全体がソフトウェアによって定義される「ソフトウェア定義型車両」への移行が進む中で、センサーは単なるハードウェアとしてではなく、車両の知能を構成する重要なデータソースとして、その役割を拡大していくと考えられます。さらに、サイバーセキュリティ対策の強化や、センサーデータの標準化、冗長性の確保も、将来の自動運転社会を支える上で不可欠な要素となります。車載センサーは、モビリティの未来を形作る上で、引き続き中心的な役割を担い続けることでしょう。