口内炎治療市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

口内炎治療市場レポートは、業界を薬剤クラス(抗菌薬、抗ヒスタミン薬、鎮痛薬、コルチコステロイド、その他の薬剤クラス)、剤形(スプレー、洗口液、ゲル、その他の剤形)、適応症(アフタ性口内炎、口腔扁平苔癬、その他の適応症)、および地域(北米、欧州、アジア太平洋、中東およびアフリカなど)に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

口内炎治療市場は、薬剤クラス、製剤、適応症、地域といった様々なセグメントに分けられ、その市場規模は米ドルで予測されています。本レポートは、2025年から2030年までの市場の成長トレンドと予測を詳細に分析しています。

市場規模と成長予測

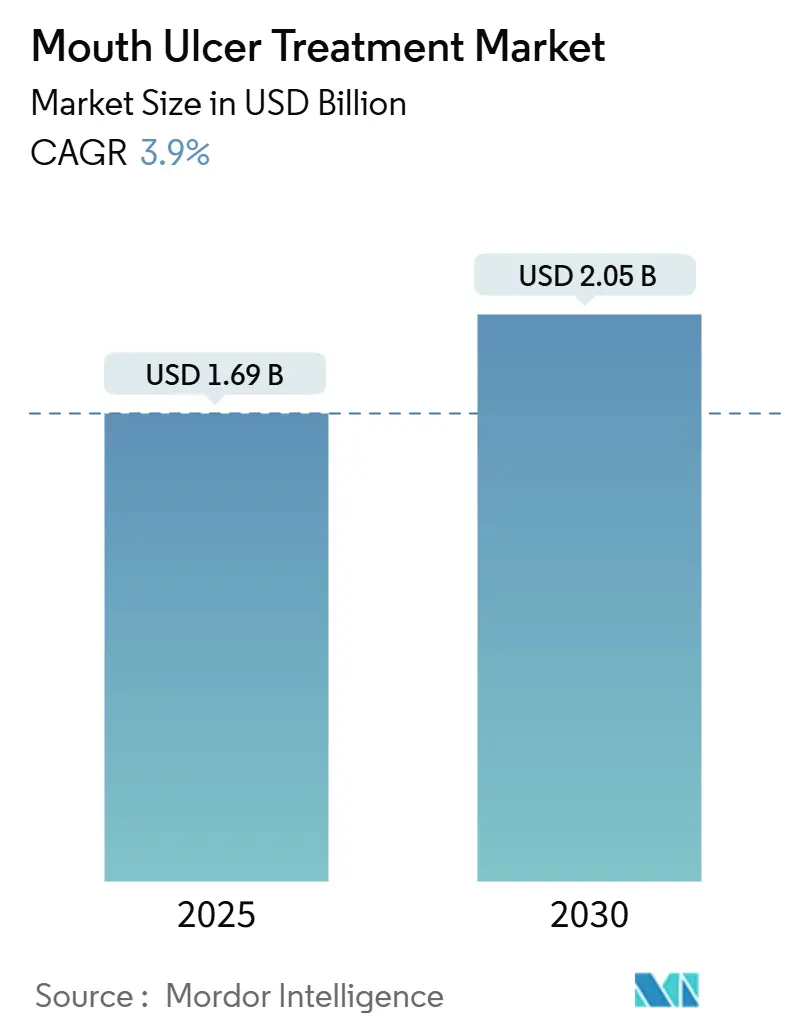

口内炎治療市場は、2025年に16.9億米ドル、2030年には20.5億米ドルに達すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は3.90%と見込まれています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も速い成長を遂げると予測されています。市場の集中度は低いと評価されています。

市場分析の概要

Mordor Intelligenceの分析によると、口内炎治療市場は2025年の16.9億米ドルから2030年には20.5億米ドルへと、3.89%のCAGRで緩やかに拡大すると予測されています。この成長は、成熟した市場環境を反映しており、確立されたコルチコステロイドや鎮痛剤ブランドが、AIを活用したパーソナライゼーション、ハーブ由来の有効成分、粘膜付着性フィルムといった新たな競合に直面しています。需要は、自己免疫疾患の有病率の増加、OTC治療薬へのEコマースアクセスの拡大、そして革新的なドラッグデリバリーシステムの安定したパイプラインによって強化されています。一方で、ジェネリック医薬品の浸透加速やサブスクリプションコマースモデルによる消費者の期待値の変化により、コスト圧力も高まっています。北米や西欧では高価格帯の製剤がより高い収益を上げていますが、新興経済圏では、迅速な疼痛緩和と全身曝露の最小化を実現する手頃な価格のスプレーやジェルに焦点が当てられています。

主要なレポートのポイント

* 薬剤クラス別: 2024年には鎮痛剤が口内炎治療市場の38.78%を占め主導しましたが、麻酔薬は2030年までに4.15%の最速CAGRを記録すると予測されています。

* 製剤別: 2024年にはジェルが収益シェアの41.45%を占めましたが、スプレーは2030年までに4.59%のCAGRで成長すると予測されています。

* 潰瘍タイプ別: 2024年にはアフタ性口内炎が口内炎治療市場規模の64.34%を占めましたが、口腔扁平苔癬は同期間に5.09%の最も高いCAGRを記録しています。

* 地域別: 2024年の売上高の38.89%を北米が占めましたが、アジア太平洋地域は2030年までに5.63%のCAGRで成長すると予測されています。

市場のトレンドと洞察

成長促進要因 (Drivers)

* 砂糖不使用・ハーブOTCジェルの台頭: 消費者は植物由来で砂糖不使用のジェルをますます選択しており、メーカーはオイゲノールやフラボノイドなどの植物性有効成分への投資を強化しています。これらの成分は現代の粘膜付着性基剤と相性が良く、臨床的有効性が検証されています。

* 自己免疫疾患の有病率の増加: 高齢化と人口増加により自己免疫疾患の発生率が上昇し、口腔扁平苔癬やアフタ性潰瘍の症例が増加しています。トファシチニブがびらん性扁平苔癬で成功を収めたように、広範な抗炎症療法から精密なアプローチへと治療がシフトしています。

* Eコマースの普及によるセルフケアの促進: 2027年までに7500億米ドルに達すると予測されるヘルスケアEコマースは、購入経路を再構築し、消費者への直接教育、ロイヤルティプログラム、サブスクリプション補充モデルを重視しています。デジタルエンゲージメントは、便利なスプレーやフィルムの採用を加速させ、価格の透明性は競争を激化させています。

* 粘膜付着性ドラッグデリバリーフィルムの進歩: 緑茶ポリフェノールやフォーム作動型ナノエマルゲルから作られた次世代フィルムは、滞留時間を延長し、投与頻度を減らし、抗菌活性を高めます。ポリマーマトリックスやナノキャリアに関する知的財産権の出願は、持続的な競争障壁を生み出しています。

* AI駆動のパーソナライズされたオーラルケアレジメン: AIを活用した個別化された治療計画が、北米および一部のアジア太平洋市場で長期的な成長要因となっています。

* マイクロバイオームを標的とした治療薬のパイプライン: 北米およびEUにおいて、マイクロバイオームを標的とした新規治療薬の開発が長期的な影響をもたらすと期待されています。

成長抑制要因 (Restraints)

* OTC製品のコモディティ化による低価格維持: 特許切れやバイオシミラーの参入により、平均販売価格が約50%低下し、明確な臨床的または利便性の利点がない限り、プレミアム価格設定の余地が制限されています。メーカーは再処方によって製品ライフサイクルを延長していますが、小売業者はプライベートブランドの同等性を用いて店頭価格を抑制しています。

* コルチコステロイドの慢性使用に関する安全性懸念: 長期的な全身性コルチコステロイド曝露は、胃腸や感染症の合併症と関連付けられており、処方医はカンナビジオールやその他の非ステロイド性有効成分への移行を促しています。この需要の変化は、より安全な植物ベースまたは生物学的代替品のための余地を生み出していますが、製造コストが高いため、償還制度の支援が必要です。

* 新規生物学的局所製剤に対する規制上のハードル: 北米およびEUでは、新規生物学的局所製剤の承認プロセスにおける規制上の課題が長期的な抑制要因となっています。

* 低所得地域における診断不足: アジア太平洋、ラテンアメリカ、中東・アフリカ地域では、診断の機会が限られていることが長期的な市場成長の妨げとなっています。

セグメント別分析

* 薬剤クラス別: 鎮痛剤の優位性の中で麻酔薬が勢いを増す

2024年には鎮痛剤が口内炎治療市場の38.78%を占め、医師の慣れ親しんだ処方と広範なOTCアクセスから恩恵を受けました。しかし、麻酔薬は4.15%のCAGRを記録しており、患者が日常機能をサポートする迅速な麻痺効果を好むことから、その優位性は挑戦を受けています。アシクロビルとクロベタゾールを組み合わせたナノファイバープラットフォームは、優れた病変解消効果を示しており、口内炎治療市場における複合製剤の役割を強調しています。麻酔薬の拡大は、歯科との提携や即時の対症療法を推奨するデジタルトリアージアプリによって推進され、市場規模への貢献度を高めています。コルチコステロイドブランドは、安全性に関する議論があるものの、免疫介在性潰瘍には不可欠であり、抗菌剤は二次感染に対するニッチな用途を占めています。

* 製剤別: スプレーがジェルの優位性に挑戦

ジェルは2024年の売上高の41.45%を占め、強力な粘膜付着性と正確な投与量を活用しています。しかし、スプレーは非接触の快適さと遠隔診療の補充プロトコルとの互換性により、4.59%のCAGRで成長しています。この移行は、QRコード付きスプレーパックが保険会社の遠隔医療ダッシュボードと統合されている北米で顕著です。植物由来の口腔粘膜スプレーが消毒作用と抗炎症作用を組み合わせることで、スプレーの市場機会は拡大しています。フィルムストリップやフォームも多様性をもたらしていますが、砂糖不使用のハーブベースといったジェルの改良は、既存企業がシェアを維持するのに役立っています。

* 潰瘍タイプ別: 口腔扁平苔癬が加速

アフタ性口内炎は2024年の販売量の64.34%を占め、その高い有病率を反映しています。診断と治療の革新は現在、口腔扁平苔癬に注目されており、年間5.09%で成長しています。LP-310および標的キナーゼ阻害剤の第IIa相データは、このサブセットにおける満たされていないニーズと商業的潜在力を示しています。特定の生物学的経路がより明確になるにつれて、差別化された表示とコンパニオン診断が将来の口内炎治療市場シェアの配分を決定するでしょう。放射線誘発性粘膜炎を含む他のカテゴリーも、粘膜付着性フィルムの革新と腫瘍学の支持療法資金から恩恵を受けています。

地域別分析

* 北米: 2024年の市場価値の38.89%を占め、堅固な保険制度、専門医ネットワーク、大規模なマーケティングが貢献しています。小売薬局はAIを活用したコンサルテーションリーフレットを同梱することが増え、プレミアムな位置付けを強化しています。米国は一人当たりの支出が最も高く、カナダの償還制度改革はOTC使用の拡大を促進しています。

* アジア太平洋: 2030年までに5.63%の最速CAGRを記録すると予測されており、都市化、口腔衛生キャンペーン、中国とインドにおける規制の合理化が牽引しています。北京の2027年改革青写真は、審査サイクルの迅速化を約束しており、革新的なスプレーやフィルムの発売を加速させる可能性があります。マレーシアの国家口腔衛生戦略計画は、口内炎の予防と早期治療に対する地域政策の焦点をさらに強調しています。現地の製造拠点はコストを削減し、販売量の浸透を支援しています。

* 欧州: 証拠に基づいたガイドラインが臨床的に証明された製品を優先しており、これは消費者の信頼と市場の安定に寄与しています。ドイツとフランスは、高齢化人口と慢性疾患の有病率の高さから、口腔ケア製品の主要な消費国です。英国の国民保健サービス(NHS)は、口腔衛生教育プログラムを通じて、予防的アプローチを推進しています。さらに、EUの厳格な医薬品規制は、製品の安全性と有効性を保証し、消費者の購買意欲を高めています。

* ラテンアメリカ: 経済成長と医療インフラの改善により、口腔ケア製品へのアクセスが拡大しています。ブラジルとメキシコは、大規模な人口と口腔衛生意識の向上により、この地域の主要市場です。政府の公衆衛生キャンペーンは、口内炎などの一般的な口腔疾患の予防と治療の重要性を強調しています。

* 中東・アフリカ: 医療支出の増加と都市化の進展が市場成長を後押ししています。サウジアラビアとアラブ首長国連邦は、高い可処分所得と先進的な医療施設により、プレミアム製品の需要が高いです。アフリカ諸国では、基本的な口腔衛生製品の普及が優先されており、国際的な支援プログラムが重要な役割を果たしています。

口内炎治療市場に関する本レポートは、口腔内に発生する痛みを伴う病変である口内炎の治療に焦点を当てています。口内炎は咀嚼や摂食に支障をきたすことがあり、重症の場合は速やかな医療介入が必要となります。予防策としては、組織損傷の回避、刺激性食品の摂取制限、適切な口腔衛生の維持が挙げられます。治療には、従来の薬剤に加え、様々な医薬品や軟膏が用いられています。

本市場は、薬剤クラス(鎮痛薬、コルチコステロイド、抗菌薬、抗ヒスタミン薬、麻酔薬など)、製剤(軟膏・クリーム、ゲル、洗口液・リンス、スプレー、トローチなど)、潰瘍タイプ(アフタ性口内炎、口腔扁平苔癬など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)といった多角的な視点から詳細にセグメント化され、分析されています。レポートでは、これらの各セグメントにおける市場規模(米ドル)とトレンドが、世界主要17カ国にわたって提供されています。

市場の現状と将来予測に関して、2025年における口内炎治療市場の規模は16.9億米ドルと推定されています。この市場は、2030年までに年平均成長率(CAGR)3.89%で拡大し、20.5億米ドルに達すると予測されています。

市場の成長を牽引する主要因としては、シュガーフリーやハーブ系のOTC(一般用医薬品)ゲルの台頭、自己免疫疾患の罹患率増加、Eコマースの普及によるセルフメディケーションの促進が挙げられます。さらに、2025年以降に期待される粘膜付着型薬物送達フィルムの技術進歩、AIを活用した個別化されたオーラルケアレジメンの導入、そしてマイクロバイオームを標的とした治療薬の開発パイプラインも、市場拡大の重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。OTC製品のコモディティ化による価格の低水準維持、コルチコステロイドの長期使用に伴う安全性への懸念、新規生物学的製剤の外用薬に対する厳しい規制障壁、そして低所得地域における口内炎の診断不足などが、市場の発展を妨げる可能性があります。

セグメント別の分析では、薬剤クラスにおいて、即効性のある疼痛緩和への強い需要を背景に、麻酔薬が最も高い年平均成長率4.15%を示すと予測されています。地域別では、医療アクセスとインフラの拡大が著しいアジア太平洋地域が、2030年まで年平均成長率5.63%で最も力強い成長を遂げると見込まれています。

競争環境については、GlaxoSmithKline plc、Colgate-Palmolive Company、Pfizer Inc.、Novartis AG、Sanofi S.A.、Johnson & Johnson Consumer Health、Procter & Gamble Companyなど、多数のグローバル企業が市場に参入しており、激しい競争が繰り広げられています。レポートでは、これらの主要企業のプロファイル、市場シェア、製品・サービス、最近の動向などが詳細に分析されています。

本レポートは、市場の機会、将来の展望、そして未充足ニーズの評価を通じて、口内炎治療市場の包括的な理解を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 砂糖不使用およびハーブ系OTCジェルの増加

- 4.2.2 自己免疫疾患の有病率の増加

- 4.2.3 Eコマースの普及によるセルフメディケーションの促進

- 4.2.4 粘膜付着性薬物送達フィルムの進歩 (2025年以降)

- 4.2.5 AIを活用したパーソナライズされた口腔ケアレジメン

- 4.2.6 マイクロバイオームを標的とした治療薬パイプライン

- 4.3 市場の阻害要因

- 4.3.1 OTC製品のコモディティ化による低価格維持

- 4.3.2 長期的なコルチコステロイド使用に関する安全性への懸念

- 4.3.3 新規生物学的外用薬に対する規制上の障壁

- 4.3.4 低所得地域における診断不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 価格分析

5. 市場規模と成長予測(金額)

- 5.1 薬物クラス別

- 5.1.1 鎮痛剤

- 5.1.2 コルチコステロイド

- 5.1.3 抗菌薬

- 5.1.4 抗ヒスタミン剤

- 5.1.5 麻酔薬

- 5.1.6 その他の薬物クラス

- 5.2 製剤別

- 5.2.1 軟膏 & クリーム

- 5.2.2 ゲル

- 5.2.3 洗口液 & リンス

- 5.2.4 スプレー

- 5.2.5 トローチ

- 5.2.6 その他の製剤

- 5.3 潰瘍タイプ別

- 5.3.1 アフタ性口内炎

- 5.3.2 口腔扁平苔癬

- 5.3.3 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 グラクソ・スミスクライン plc

- 6.3.2 コルゲート・パルモリーブ・カンパニー

- 6.3.3 サン・ファーマシューティカル・インダストリーズ Ltd.

- 6.3.4 ファイザー Inc.

- 6.3.5 ブリステックス Inc.

- 6.3.6 チャーチ・アンド・ドワイト Co., Inc.

- 6.3.7 ブリストル・マイヤーズ スクイブ カンパニー

- 6.3.8 タロ・ファーマシューティカル・インダストリーズ Ltd.

- 6.3.9 バウシュ・ヘルス・カンパニーズ Inc.

- 6.3.10 3M カンパニー

- 6.3.11 テバ・ファーマシューティカル・インダストリーズ Ltd.

- 6.3.12 レキットベンキーザー・グループ plc

- 6.3.13 ノバルティス AG

- 6.3.14 サノフィ S.A.

- 6.3.15 プレステージ・コンシューマー・ヘルスケア Inc.

- 6.3.16 EUSA ファーマ

- 6.3.17 ヒマラヤ・ウェルネス・カンパニー

- 6.3.18 ドクター・レディーズ・ラボラトリーズ Ltd.

- 6.3.19 ジョンソン・エンド・ジョンソン コンシューマーヘルス

- 6.3.20 プロクター・アンド・ギャンブル・カンパニー

- 6.3.21 デクセル・ファーマ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

口内炎治療は、口腔内の粘膜に生じる炎症である口内炎の症状を緩和し、治癒を促進し、再発を予防することを目的とした医療行為およびセルフケアの総称でございます。口内炎は、ストレス、疲労、栄養不足(特にビタミンB群)、物理的な刺激(噛み傷、矯正器具の接触)、ウイルスや細菌感染、アレルギー反応、あるいは全身疾患の一症状として現れることがございます。その症状は、赤み、腫れ、潰瘍形成、そして強い痛みを伴い、食事や会話に支障をきたすことも少なくありません。

口内炎の治療法は、その種類や重症度、原因に応じて多岐にわたります。主な治療法としては、まず局所治療が挙げられます。これは、患部に直接作用させる薬剤を用いる方法で、ステロイド軟膏やパッチが代表的です。これらは炎症を抑え、痛みを和らげる効果があり、アフタ性口内炎の標準的な治療薬として広く用いられています。また、患部を物理的に保護し、刺激から守る保護剤や、細菌の増殖を抑える殺菌・消毒作用のあるうがい薬も有効です。痛みが強い場合には、局所麻酔成分を含む製剤が一時的な痛みの緩和に役立ちます。さらに、粘膜の修復を促進する成分(例:アズレンスルホン酸ナトリウム)を含む製剤もございます。

次に、全身治療としては、栄養状態の改善が重要視されます。特にビタミンB2やB6などのビタミンB群の不足が口内炎の原因となることが多いため、これらのビタミン剤の内服が推奨されます。重症の場合や全身疾患に起因する口内炎では、抗炎症薬や免疫抑制剤が処方されることもございますが、これは専門医の厳密な判断が必要となります。生活習慣の改善も治療の重要な柱でございます。ストレスの軽減、十分な睡眠、バランスの取れた食事、そして適切な口腔衛生の維持は、口内炎の発生予防および治癒促進に不可欠です。刺激の強い食品、アルコール、喫煙を避けることも推奨されます。歯科医院では、レーザー治療が行われることもございます。低出力レーザーは、痛みの緩和と治癒促進に効果があり、高出力レーザーは、難治性の潰瘍の焼灼や切除に用いられることがございます。また、鋭利な歯の縁や不適合な義歯など、物理的な刺激が原因である場合には、その原因を除去する歯科処置が施されます。

口内炎治療の用途は、患者様の状態によって異なります。軽度で一時的なアフタ性口内炎の場合、多くは薬局で購入できる市販薬(OTC医薬品)を用いたセルフケアで対応されます。ステロイド軟膏、保護パッチ、うがい薬、ビタミン剤などがこれに該当します。しかし、口内炎が大きく、痛みが強い、頻繁に再発する、あるいは数週間以上治癒しないといった場合には、専門家による治療が必要となります。歯科医師や耳鼻咽喉科医、内科医などが、口内炎の原因を特定し、より強力な処方薬の提供や、レーザー治療などの専門的な処置を行います。全身疾患(ベーチェット病、クローン病など)の一症状として口内炎が現れている場合は、その疾患の治療と並行して口内炎の管理が行われます。

口内炎治療に関連する技術は、診断から治療まで多岐にわたります。診断技術としては、口腔内カメラを用いた詳細な観察に加え、難治性や悪性が疑われる病変に対しては、生検(組織の一部を採取して病理組織学的に検査すること)が行われます。これにより、口内炎と類似した症状を示す他の疾患(口腔がん、ウイルス性疾患など)との鑑別が可能となります。治療技術においては、レーザー治療が注目されています。特に低出力レーザーは、非侵襲的に痛みを軽減し、炎症を抑え、細胞の再生を促進することで治癒を早める効果が期待されています。また、薬剤のドラッグデリバリーシステムも進化しており、患部に長時間留まり、有効成分を効率的に放出するパッチ型製剤や、より浸透性の高い軟膏などが開発されています。将来的には、再生医療の技術を応用し、口腔粘膜の再生を促す治療法も研究される可能性があります。

口内炎治療薬の市場は、主に市販薬(OTC医薬品)が大きな割合を占めております。多くの製薬会社(大正製薬、エーザイ、第一三共ヘルスケア、ロート製薬など)が、多様な剤形(軟膏、パッチ、スプレー、うがい薬、内服薬)の製品を提供し、競争が激しい市場でございます。消費者は、手軽に購入でき、即効性や使いやすさを重視する傾向にあります。近年では、ストレス社会の進展や食生活の変化により、口内炎に悩む人が増加傾向にあると言われており、市場規模は堅調に推移しております。また、予防への意識の高まりから、口腔ケア製品全体としての需要も拡大しており、口内炎予防に特化した歯磨き粉やサプリメントなども登場しています。歯科医院におけるレーザー治療の導入も進んでおり、専門的な治療の選択肢も広がっています。

口内炎治療の将来は、さらなる効果の向上と患者様のQOL(生活の質)改善を目指して進化していくでしょう。個別化医療の進展により、患者様一人ひとりの口内炎の原因や体質に合わせた最適な治療法が提供されるようになる可能性があります。例えば、特定の遺伝的要因や口腔内細菌叢のバランスが口内炎の発生に関与していることが明らかになれば、それに基づいた予防や治療が可能になるかもしれません。先進的なドラッグデリバリーシステムは、ナノテクノロジーなどを応用し、有効成分をより効率的かつ持続的に患部に届けることで、治療効果を高め、副作用を低減する方向へと発展するでしょう。また、再生医療やバイオテクノロジーの応用も期待されます。例えば、幹細胞を用いた粘膜再生治療や、免疫システムを調整する新たな薬剤の開発により、難治性や重症の口内炎に対する画期的な治療法が生まれる可能性もございます。予防の観点からは、AIやデジタルヘルス技術を活用した、個人の生活習慣や口腔状態に基づいた口内炎リスク予測システムや、適切なセルフケアをサポートするツールの開発が進むかもしれません。最終的には、口内炎の根本的な原因を解明し、発症そのものを抑制するような、より根治的な治療法の確立が究極の目標となるでしょう。