映画館市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

映画館市場レポートは、スクリーンフォーマット(2D、3D、IMAXなど)、劇場タイプ(シネマコンプレックス、単館系独立映画館など)、収益源(チケット販売、コンセッションおよび飲食など)、所有モデル(上場チェーン、非上場チェーンなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

映画館市場の概要(2025年~2030年)

市場概況

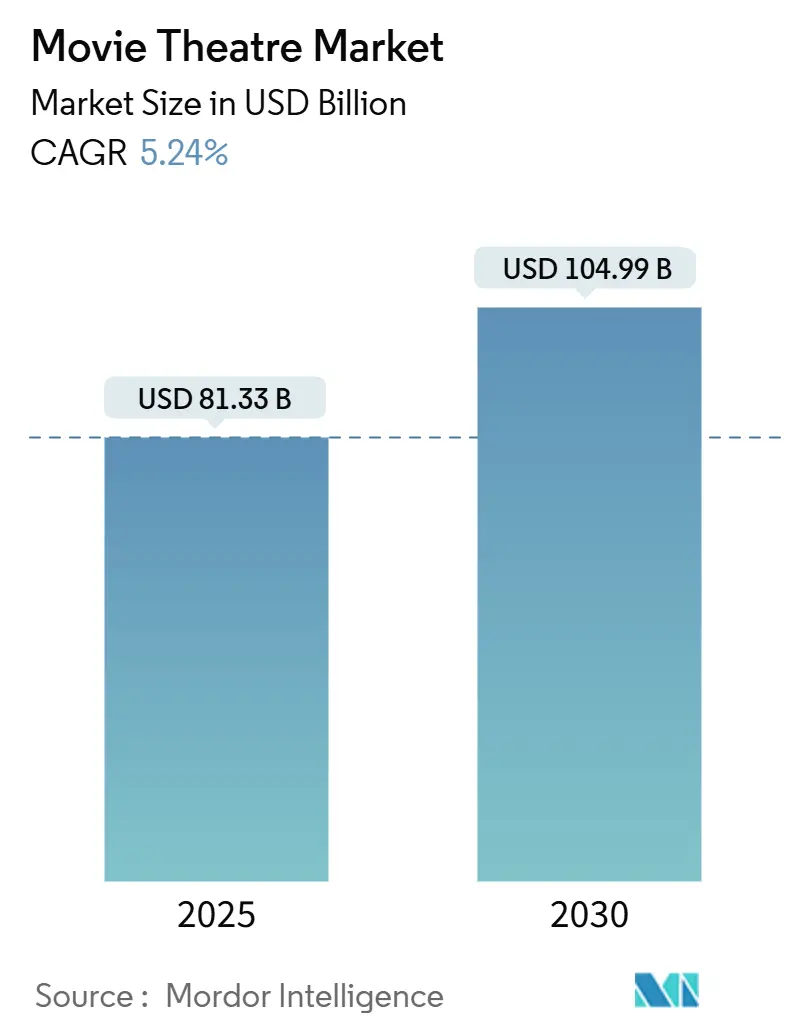

映画館市場は、2025年には813.3億米ドルに達し、2030年には1,049.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.24%です。ストリーミングサービスの普及が加速する中でも、映画館での上映には依然として大きな成長余地があることを示しています。プレミアムフォーマット、ダイナミックなチケット価格設定アルゴリズム、ロイヤルティプログラムの革新が、観客一人当たりの収益を押し上げています。また、大作映画の公開本数が着実に回復していることで、稼働率も改善しています。

映画館運営会社は、レーザープロジェクション、PLF(プレミアムラージフォーマット)スクリーン、アップグレードされた飲食サービスに年間15億米ドルを投資しており、これにより平均チケット価格と売店での売上高の向上を支援しています。パンデミック後のパターンを見ると、自宅では再現できないソーシャルな視聴体験に対する根強い需要があることがわかります。eスポーツの決勝戦、ライブコンサート、企業イベントなど、映画以外のイベントへの戦略的な転換も、非映画コンテンツの稼働率を向上させています。さらに、ストリーミングプラットフォームとの提携により、映画館が独占的な早期公開期間を得ることで、コンテンツ供給が円滑になり、番組編成のリスクが低減されています。

主要なレポートのポイント

* スクリーンフォーマット別: 2Dが2024年に映画館市場シェアの67.52%を占めましたが、4DXは2030年までに最も速い6.63%のCAGRで成長すると予測されています。

* 映画館タイプ別: シネマコンプレックスが2024年に映画館市場規模の64.84%を占め、高級ブティック型映画館は2030年までに6.32%のCAGRで成長しています。

* 収益源別: チケット販売が2024年の市場価値の82.51%を占めましたが、イベントシネマと会場レンタルは2030年までに7.07%のCAGRで拡大しています。

* 所有モデル別: 上場チェーンが2024年の映画館市場収益の54.52%を占めましたが、独立系運営会社は6.21%のCAGRで最も高い成長を遂げています。

* 地域別: 北米が2024年に映画館市場シェアの39.63%を占めましたが、アジア太平洋地域は2030年までに5.98%のCAGRで成長しています。

世界の映画館市場のトレンドと洞察

成長要因

* プレミアムラージフォーマット(PLF)と没入型技術の普及: IMAX、4DX、ScreenXなどのPLFスクリーンは、標準2Dよりも40%~60%高いチケット価格を設定できるため、観客一人当たりの平均収益を維持する上で中心的な役割を果たしています。これらの没入型フォーマットは、売店での購入率も高め、自宅では体験できない差別化された体験を提供します。

* 新興市場における可処分所得の増加: インド、ベトナム、コロンビアなどの人口の多い経済圏では、家計収入の改善が映画鑑賞などの裁量的支出の増加につながり、ショッピングモールを核とするシネマコンプレックスの新規建設を後押ししています。これにより、プレミアムリクライニングシートやグルメ食品の利用も増加し、映画館がeスポーツトーナメントや文化祭などのコミュニティハブとしての役割を果たすようになっています。

* 大作映画の公開スケジュールの回復: 『ミッション:インポッシブル』や『スター・トレック』などの主要フランチャイズ作品の安定した供給は、映画館市場全体の観客動員数を安定させます。これにより、プレミアムスクリーンの稼働率が向上し、平均チケット価格が上昇します。また、コンテンツの予測可能性は、複数のスクリーンを運営するシネマコンプレックスにとって番組編成のリスクを低減します。

* ダイナミックなチケット価格設定アルゴリズムの導入: 座席位置、予約時期、リアルタイムの需要に応じて価格を変動させるアルゴリズムは、映画館市場における収益化効率を高めています。PVR INOXのような大手チェーンは、週末のピーク時には追加料金を徴収し、平日のマチネには割引を行うことで、空席を埋める戦略を展開しています。この技術は、大規模なチェーンにとってソフトウェアコストを償却しやすく、稼働率を損なうことなく3%~5%の収益増加をもたらすと報告されています。

* イベントシネマ(ライブコンサート、eスポーツ、スポーツ)の成長: ライブコンサート、eスポーツ、スポーツイベントなどのイベントシネマは、映画館の収益源を多様化し、特にオフピーク時の座席利用率と売店での売上を向上させます。

* ストリーミングサービスとの独占公開期間に関する提携: ストリーミングプラットフォームとの提携により、映画館が独占的な早期公開期間を得ることで、コンテンツ供給が安定し、番組編成のリスクが低減されます。

阻害要因

* OTTプラットフォームの急速な普及: ストリーミングサービスは、自宅での視聴習慣を深め、映画館への来場頻度に圧力をかけています。ブロックバスター予算のオリジナル作品は、劇場公開作品との制作価値の差を縮め、目新しさを低下させています。映画館は、プレミアムリクライニングシート、グルメメニュー、座席でのサービスなど、体験の差別化で対抗しています。

* 技術アップグレードのための高額な設備投資: レーザープロジェクション、PLFへの改修、ロビーのデジタル化には、継続的な設備投資が必要であり、特に規模の経済性を持たない独立系映画館にとってはフリーキャッシュフローを圧迫します。これらの投資サイクルは、公共施設の保険料上昇と重なり、現代的な施設の維持費用を増加させます。

* セキュリティおよび健康プロトコルのための保険費用の上昇: 公共施設におけるセキュリティと健康プロトコルのための保険費用の上昇は、運営コストを増加させ、特に北米とヨーロッパで顕著です。

* タレント組合のストライキが公開スケジュールに与える影響: ハリウッド作品に集中するタレント組合のストライキは、映画の公開スケジュールに影響を与え、コンテンツ供給の不確実性を高める可能性があります。

セグメント分析

* スクリーンフォーマット別: プレミアムフォーマットが追加支出を獲得

* 4DXは2025年~2030年にかけて6.63%のCAGRで成長すると予測されており、運営会社が感覚強化体験への信頼を高めていることを示しています。2Dはコンテンツ互換性と低いメンテナンスコストにより、依然として67.52%の市場シェアを維持しています。IMAXは強力なブランド認知度と独自のレンズジオメトリを活用し、主要な上映室の割り当てを獲得しています。3D上映は先進地域では減少傾向にありますが、新興市場では大作映画のデフォルトとして依然として重要です。プレミアムフォーマットは、自宅では再現できないソーシャル体験への需要の高まりから、追加料金を支払う意欲を刺激します。しかし、設置コストは1スクリーンあたり100万米ドルに達することが多く、運営会社はベンダーファイナンスやリスク共有契約を模索しています。

* 映画館タイプ別: 高級志向の会場が加速

* 高級ブティック型映画館は6.32%のCAGRで成長をリードすると予測されており、キュレーションされたホスピタリティに対する消費者の需要を反映しています。ソニー・ピクチャーズ・エンタテインメントによるアラモ・ドラフトハウスの買収は、スタジオが質の高いサービス環境がファンエンゲージメントを深めることを認識していることを示しています。シネマコンプレックスは依然として64.84%の市場規模を占めていますが、多くのチェーンは既存の劇場を豪華なリクライニングシート、座席での食事、カクテルプログラムで改装し、プレミアム価格帯を獲得しています。独立系映画館はスケジュールの柔軟性に課題を抱えていますが、コミュニティの支援と専門的なレパートリープログラミングによって観客動員数を安定させています。

* 収益源別: 多角化が変動性を低減

* チケット販売は2024年の収益の82.51%を占めましたが、イベントシネマと会場レンタルは2030年までに7.07%で成長し、収益の回復力を強化します。売店での販売は、プレミアム劇場の展開と連動したグルメ食品のトレンドから恩恵を受け、客単価と利益率を向上させています。AMC Stubs A-ListやPremiere GO!のようなサブスクリプションプログラムは、チケットの限界費用を平準化することで来場頻度を促し、訪問あたりの売店での購入率を高めます。企業イベント、ゲームトーナメント、ライブ演劇放送などの代替利用は、日中やオフピーク時の座席と売店の利用を促進し、映画コンテンツの不振に対する緩衝材となります。

* 所有モデル別: 独立系がニッチな需要を獲得

* 上場チェーンが2024年の収益の54.52%を支配しましたが、独立系運営会社は6.21%のCAGRで最も高い成長を遂げると予測されており、コミュニティ志向の映画館に細分化の余地があることを示しています。ダグラス郡によるカーソンバレーシネマズの買収のような自治体による買収は、文化インフラを確保しつつ、舞台芸術のための多目的スペースを可能にする公共の社会投資モデルを提供しています。独立系映画館は、真正性とコミュニティエンゲージメントを重視し、映画監督とのQ&Aセッション、テーマ別マラソン、地元の音楽イベントなどを開催しています。

地域分析

* 北米: 2024年に映画館市場シェアの39.63%を占め、高密度なシネマコンプレックス網と一人当たりの高い裁量的支出に支えられています。チェーンはレーザープロジェクション、リクライニングシートへの改修、ロビーの再設計に15億米ドルを投資し、没入型体験の質でストリーミングの逆風に対抗しています。

* アジア太平洋: 2030年までに5.98%のCAGRで最も速く成長する地域と予測されており、中間層人口の増加と映画館への外国投資に対する好意的な規制支援が推進力となっています。ベトナムにおけるイオンエンターテイメントとベータメディアの1億9,800万米ドルの合弁事業は、スクリーンが不足している市場への自信を示しています。

* ヨーロッパ: 成熟した西欧諸国と、スクリーン密度がOECD平均を下回る東欧諸国の成長ポケットとのバランスが取れています。英国は独立系映画税額控除を延長し、間接的に地元の映画制作を強化することで映画館を支援しています。

競争環境

映画館市場は中程度の集中度を示しており、上位5社が50%強を占めていますが、ニッチな差別化が依然として実行可能な競争環境です。主要チェーンは、ストリーミングに対抗して利益率を維持するため、プレミアムフォーマットの導入、AIスケジューリングソフトウェア、ロイヤルティプログラムの革新を優先しています。ソニー・ピクチャーズ・エンタテインメントによるアラモ・ドラフトハウスの買収は、スタジオがハイエンドの興行チャネルを所有することへの関心を示しています。独立系映画館は、キュレーション戦略、コミュニティパートナーシップ、都市からの助成金を通じて、独自のプログラミングアイデンティティを維持しています。競争は、スクリーンの数よりも、体験の質、データ駆動型のパーソナライゼーション、クロスチャネルマーケティング戦術に重点が置かれるようになっています。

最近の業界動向

* 2025年2月: AMCシアターズはStubs A-Listの価格を月額25~28米ドルに引き上げ、改装に10億~15億米ドルを投入することを発表しました。

* 2025年1月: AMCは、高頻度利用客向けの特典付きティアであるPremiere GO!を立ち上げました。

* 2024年8月: イオンエンターテイメントとベータメディアは、ベトナムに50のプレミアムシネマコンプレックスを建設するため、1億9,800万米ドルの合弁事業を発表しました。

* 2024年7月: パラマウントはスカイダンス・メディアと280億米ドルで合併することに合意しました。

このレポートは、世界の映画館市場に関する詳細な分析を提供しています。映画館は、一般の人々がチケットを購入して娯楽のために映画を鑑賞する商業施設であり、非営利団体や機関によって運営される場合もあります。映画は巨大なスクリーンに投影され、壁に取り付けられたスピーカーから音響が提供されるのが一般的です。

本調査では、市場を以下の主要なセグメントに分類し、その規模と成長予測を米ドル価値で提供しています。

* スクリーン形式別: 2D、3D、IMAX、4DX、ScreenXおよびその他のPLF(プレミアムラージフォーマット)。

* 劇場タイプ別: マルチプレックス、単一スクリーン独立系、ドライブイン、ラグジュアリーブティック、オープンエア/ポップアップ。

* 収益源別: チケット販売、売店・飲食、スクリーン広告、イベントシネマ・会場レンタル、サブスクリプション・ロイヤルティプログラム。

* 所有モデル別: 上場チェーン、非公開チェーン、独立系所有者、政府/非営利運営者。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ。

市場の主要な推進要因としては、以下の点が挙げられます。

* PLF(プレミアムラージフォーマット)や没入型技術(IMAX、4DX、ScreenXなど)の普及。

* 新興市場における可処分所得の増加。

* 大作映画の公開スケジュールの回復。

* ダイナミックなチケット価格設定アルゴリズムの導入。

* ライブコンサート、eスポーツ、スポーツイベントなどのイベントシネマの成長。

* ストリーミングサービスとの独占公開期間に関する提携。

一方、市場の阻害要因としては、以下の点が指摘されています。

* OTT(オーバーザトップ)プラットフォームの急速な普及。

* 技術アップグレードにかかる高額な設備投資。

* セキュリティおよび健康プロトコルに関する保険費用の高騰。

* タレント組合のストライキによる映画公開スケジュールの影響。

市場規模と成長予測:

レポートによると、世界の映画館市場は2030年までに1,049.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.24%です。

* スクリーン形式別では、4DXが最も急速に拡大し、CAGR 6.63%で他のプレミアムフォーマットを上回ると見込まれています。

* 地域別では、アジア太平洋地域がマルチプレックスの普及により、2030年までCAGR 5.98%で最も高い成長率を示すと予想されています。

* 所有モデル別では、独立系運営者がコミュニティプログラミングを活用することで、CAGR 6.21%で最も速い成長を遂げると予測されています。

競争環境:

市場の集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、AMC Entertainment Holdings Inc.、Cineworld Group plc、Cinemark Holdings Inc.、CJ CGV Co., Ltd.、Cineplex Inc.、Wanda Film Holding Co., Ltd.、PVR INOX Limited、IMAX Corporationなどが挙げられており、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向がプロファイルされています。

市場機会と将来展望:

映画館運営者は、ストリーミングサービスとの競争に対抗するため、PLF、ダイナミックプライシング、イベントシネマに注力することで差別化を図っています。また、未開拓のニーズの評価も行われています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 プレミアムラージフォーマット(PLF)と没入型技術の普及

- 4.2.2 新興市場における可処分所得の増加

- 4.2.3 大作映画の公開スケジュールの回復

- 4.2.4 ダイナミックチケット価格設定アルゴリズムの統合

- 4.2.5 イベントシネマ(ライブコンサート、eスポーツ、スポーツ)の成長

- 4.2.6 独占公開期間のためのストリーミングサービスとの提携

-

4.3 市場の阻害要因

- 4.3.1 OTTプラットフォームの急速な普及

- 4.3.2 技術アップグレードのための高額な設備投資

- 4.3.3 セキュリティおよび健康プロトコルに関する保険費用の高騰

- 4.3.4 公開スケジュールに影響を与えるタレント組合のストライキ

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5フォース分析

- 4.6.1 買い手の交渉力

- 4.6.2 供給者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 マクロ経済トレンドが市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 スクリーン形式別

- 5.1.1 2D

- 5.1.2 3D

- 5.1.3 IMAX

- 5.1.4 4DX

- 5.1.5 ScreenXおよびその他のPLF

-

5.2 劇場タイプ別

- 5.2.1 シネマコンプレックス

- 5.2.2 単一スクリーン独立系

- 5.2.3 ドライブイン

- 5.2.4 ラグジュアリーブティック

- 5.2.5 野外 / ポップアップ

-

5.3 収益源別

- 5.3.1 チケット販売

- 5.3.2 売店および飲食

- 5.3.3 スクリーン広告

- 5.3.4 イベントシネマおよび会場レンタル

- 5.3.5 サブスクリプションおよびロイヤルティプログラム

-

5.4 所有モデル別

- 5.4.1 上場チェーン

- 5.4.2 非上場チェーン

- 5.4.3 独立系オーナー

- 5.4.4 政府 / 非営利運営者

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AMCエンターテイメント・ホールディングス株式会社

- 6.4.2 シネワールド・グループ plc

- 6.4.3 シネマーク・ホールディングス株式会社

- 6.4.4 CJ CGV株式会社

- 6.4.5 シネプレックス株式会社

- 6.4.6 シネポリス・デ・メキシコ S.A. de C.V.

- 6.4.7 リーガル・エンターテイメント・グループ

- 6.4.8 ビュー・インターナショナル・ビッドコ plc

- 6.4.9 ワンダ・フィルム・ホールディング株式会社

- 6.4.10 PVRイノックス・リミテッド

- 6.4.11 キネポリス・グループ NV

- 6.4.12 ナショナル・アミューズメンツ株式会社

- 6.4.13 B&Bシアターズ株式会社

- 6.4.14 パテ・シアターズ B.V.

- 6.4.15 VOXシネマズ(マジッド・アル・フッタイム・シネマズ LLC)

- 6.4.16 ハーキンス・シアターズ株式会社

- 6.4.17 ゴールデン・スクリーン・シネマズ Sdn Bhd

- 6.4.18 イベント・ホスピタリティ・アンド・エンターテイメント Ltd.

- 6.4.19 ホイツ・グループ Pty Ltd

- 6.4.20 スター・キネコール・シアターズ Pty Ltd

- 6.4.21 IMAXコーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

映画館とは、映画を上映し、観客に鑑賞させることを主目的とした施設でございます。一般的には、暗室空間に大型スクリーン、映像を投影する映写機、そして観客が座って鑑賞するための座席が備えられております。単に映像作品を鑑賞する場としてだけでなく、非日常的な体験を提供する娯楽施設であり、また文化的な交流や情報発信の拠点としての役割も担っております。その歴史は、活動写真の登場とともに始まり、常設館として発展を遂げ、今日では多様な形態へと進化してまいりました。

映画館には、その規模や特徴によっていくつかの種類がございます。最も一般的なのは、複数のスクリーンを持つ「シネマコンプレックス」、通称シネコンでございます。これらは通常、ショッピングモールなどに併設され、一度に多くの作品を上映できるため、観客は幅広い選択肢の中から好みの映画を選ぶことができます。最新の設備を備え、快適な鑑賞環境を提供することが特徴です。一方、「単館系映画館」や「ミニシアター」と呼ばれるものは、比較的小規模で、アート系作品、ドキュメンタリー、旧作、あるいは特定のテーマに沿った作品など、個性的なラインナップを上映することが多く、熱心な映画ファンに支持されております。また、IMAX、4DX、MX4Dといった特殊上映システムを導入した映画館も増えており、これらは高画質・高音質に加えて、座席の振動、風、水しぶき、香りなどの特殊効果によって、より没入感の高い体験を提供いたします。かつては一般的であったドライブインシアターや、イベントとして一時的に設置される野外映画館なども、映画鑑賞の多様な形態として存在しております。

映画館の主な用途は、もちろん映画鑑賞でございますが、それ以外にも多岐にわたる利用方法がございます。新作映画の公開初日には、監督や出演者が登壇する舞台挨拶が行われ、ファンとの交流の場となります。また、コンサートや演劇、スポーツイベントなどのライブビューイング会場としても活用され、遠隔地のイベントを大画面と迫力ある音響でリアルタイムに体験することができます。近年では、eスポーツの大会中継など、新たなコンテンツの上映も増えております。企業研修やプライベートな上映会、結婚式の二次会など、貸し切りでの利用も可能でございます。さらに、映画祭の開催地となったり、監督や評論家によるトークショー、Q&Aセッションが行われたりすることで、映画文化の振興と観客の知的好奇心を満たす文化交流の場としての役割も果たしております。友人や家族とのレジャー、デートスポットとしても、映画館は多くの人々に利用されております。

映画館を支える技術は、常に進化を続けております。映像面では、かつてのフィルム映写機に代わり、デジタルシネマプロジェクター(DCP)が主流となっております。これは2Kや4Kといった高解像度で、鮮明かつ安定した映像を提供いたします。近年では、より高輝度でコントラストに優れたレーザープロジェクターの導入も進んでおります。音響技術も目覚ましい発展を遂げており、ドルビーアトモスやDTS:Xといったオブジェクトベースの立体音響システムは、音の移動や定位をより正確に表現し、観客を音で包み込むような没入感を生み出します。THXなどの音響品質認証規格も、高品質な音響体験を保証する指標となっております。前述の4DXやMX4Dといった特殊効果技術は、映像と音響に加えて、座席の動き、風、水、香り、煙、フラッシュライトなどを連動させ、五感を刺激する体験を提供いたします。その他にも、オンラインでのチケット予約システム、自動券売機、車椅子スペースや字幕・音声ガイドなどのバリアフリー設備、そしてリクライニング機能付きのプレミアムシートなど、観客の利便性と快適性を高めるための様々な技術や設備が導入されております。

映画館を取り巻く市場背景は、常に変化と競争に晒されております。最大の競合は、NetflixやAmazon Prime Videoといった動画配信サービスの台頭でございます。自宅で手軽に映画を鑑賞できる環境が整ったことで、映画館への来場動機が薄れるという課題に直面しております。また、大型テレビやホームシアターシステムの普及も、映画館の優位性を脅かす要因となっております。しかしながら、映画館には、大画面と高品質な音響による圧倒的な没入感、公開直後の新作をいち早く体験できる優位性、そして他者と感動を共有する「非日常的な体験」という独自の価値がございます。ポップコーンやドリンクなどの飲食販売も、重要な収益源となっております。新型コロナウイルス感染症のパンデミックは、一時的な休業や座席制限を余儀なくさせ、映画館業界に甚大な影響を与えましたが、その後の回復期には、改めて映画館で映画を観ることの価値が見直されるきっかけにもなりました。シネマコンプレックスの大型化・多機能化、特殊上映形式の多様化、プレミアムシートの導入などは、こうした市場の変化に対応するための戦略の一環でございます。

将来の映画館は、さらなる体験価値の向上と多角化が求められるでしょう。映像技術は、より高精細な8Kや、VR/AR技術との融合によって、これまでにない没入感を生み出す可能性があります。音響も、よりパーソナルな空間での立体音響体験が追求されるかもしれません。五感を刺激する特殊効果はさらに進化し、映画の世界観をより深く体感できるような技術が開発されることも期待されます。また、単なる映画鑑賞の場に留まらず、カフェ、バー、レストラン、物販スペースなどを併設し、映画鑑賞の前後に楽しめる複合的なエンターテイメント施設としての役割を強化していくでしょう。映画以外のコンテンツ、例えば教育プログラムや地域コミュニティのイベント会場としての活用も拡大する可能性があります。テクノロジーの面では、AIによる顧客分析に基づいたパーソナライズされた情報提供や、スマートフォンを活用したシームレスな予約・決済システム、さらには環境負荷の低減を目指した省エネ設備の導入などが進むと考えられます。動画配信サービスとの共存を図りつつ、映画館でしか味わえない「特別な体験」を提供し続けることで、映画文化の継承と発展に貢献していくことが、今後の映画館の重要な使命となるでしょう。