引越しサービス市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

引越しサービス(引越し・梱包サービス)市場レポートは、サービスタイプ(フルサービス引越し、部分サービス)、エンドユーザー産業(住宅、商業、軍事・政府)、距離(国内、国際)、予約チャネル(オンライン、オフライン)、地域(北米、南米、アジア太平洋、欧州、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

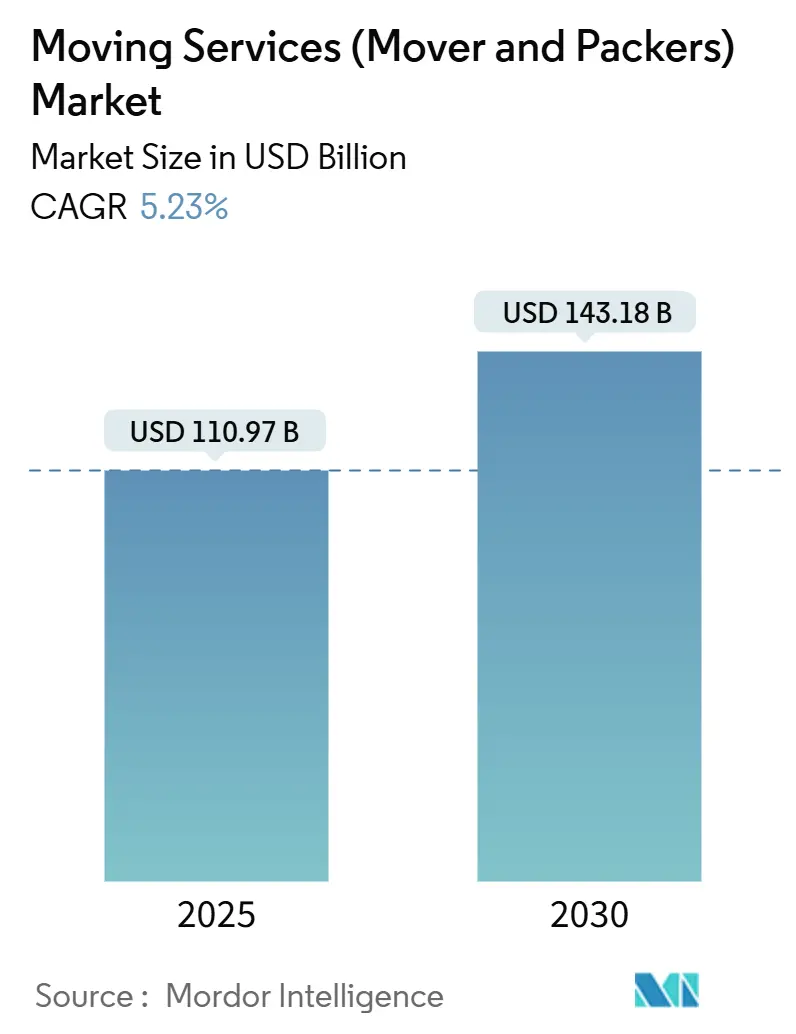

「ムービングサービス(引越し業者)市場予測2030」レポートによると、世界のムービングサービス市場は、2025年に1,109.7億米ドルと推定され、2025年から2030年の予測期間中に年平均成長率(CAGR)5.23%で成長し、2030年には1,431.8億米ドルに達すると予測されています。調査期間は2019年から2030年です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は低いとされています。

市場概要と主要な成長要因

この市場の成長を牽引する主な要因は、主要都市圏における住宅活動の回復による居住者需要の増加、およびモビリティを戦略的な人材活用手段とする企業移転のアウトソーシングです。また、AIを活用したバーチャル調査やSaaSベースの配車プラットフォームといった技術投資が、運用コストの削減、顧客体験の向上、そして機敏な事業者の市場シェア獲得に貢献しています。さらに、Eコマースによって生み出されるラストマイル倉庫のシフトは、ラック、自動化機器、高価値機器の専門的な移転需要を生み出し、市場を拡大させています。地域別に見ると、北米は成熟した活発な住宅部門によって取引量をリードし続けており、アジア太平洋地域は急速な都市化と国境を越えた貿易により、最も成長の速い地域となっています。

主要なレポートのポイント

* サービスタイプ別: 2024年にはフルサービス引越しが収益シェアの65%を占めましたが、部分サービスは2030年までに年平均成長率5.45%で成長すると予測されています。

* エンドユーザー産業別: 2024年には住宅部門が市場シェアの42%を占め、商業部門は2030年まで年平均成長率5.30%で成長すると見込まれています。

* 距離別: 2024年には国内引越しが市場規模の91%を占めましたが、国際引越しは2030年まで年平均成長率5.37%で拡大すると予測されています。

* 予約チャネル別: 2024年にはオフラインでのやり取りが市場シェアの64%を占めましたが、オンラインプラットフォームは2030年まで年平均成長率5.40%を記録すると予測されています。

* 地域別: 2024年には北米が33%のシェアで市場をリードしましたが、アジア太平洋地域は年平均成長率5.80%で最も急速に成長する地域となる見込みです。

市場のトレンドと洞察

成長促進要因

* 主要都市圏における住宅市場の回復: 主要都市での住宅再販量の増加と潜在的な需要が、高価な都市部の住宅から手頃な価格の二次市場への世帯移動を促し、長距離引越しの予約を刺激しています。不動産投資家によるポートフォリオの再編も、複数の物件レベルでの引越しを促し、繁忙期の稼働率を維持しています。連邦自動車運送事業者安全局(FMCSA)の監督は、州をまたぐ引越しに対する明確な品質基準を提供し、高額な料金設定を可能にし、消費者の信頼を保護しています。熟練労働者の郊外のテクノロジーハブへの移動は、平均輸送距離を延ばし、1件あたりの収益を増加させています。これらの要素が相まって、ムービングサービス市場にプラスの勢いをもたらしています。

* 企業移転プログラムのアウトソーシング: 多国籍企業は、モビリティ予算を固定し、移転プロセスを専門業者にアウトソーシングすることで、管理負担を軽減し、従業員の満足度を高めています。これにより、企業はコアビジネスに集中でき、移転サービスプロバイダーは専門知識と効率的なサービスを提供できます。

市場の課題

* 労働力不足と燃料費の高騰: 熟練したドライバーや引越し作業員の不足は、特に繁忙期において、サービス提供能力に大きな制約をもたらしています。また、燃料費の継続的な高騰は、運送コストを押し上げ、引越しサービスプロバイダーの利益率に圧力をかけています。これらの要因は、サービス料金の上昇につながり、消費者の負担を増やす可能性があります。

市場セグメンテーション

* サービスタイプ別: 梱包・開梱サービス、輸送サービス、倉庫保管サービス、その他(保険、車両輸送など)

* 距離別: 短距離引越し、長距離引越し

* エンドユーザー別: 住宅用、商業用

主要企業

ムービングサービス市場の主要企業には、United Van Lines、Atlas Van Lines、North American Van Lines、Two Men and a Truck、PODSなどが含まれます。これらの企業は、サービスの多様化、技術革新、顧客体験の向上を通じて競争力を維持しています。

このレポートは、グローバル引越しサービス(ムーバー&パッカーズ)市場の詳細な分析を提供しています。引越しサービスは、家財の移転、輸送、手配、物理的な移動、または保管に関連するあらゆる支援を指し、市場規模と予測が米ドルで提示されています。

エグゼクティブサマリーによると、引越しサービス市場は2025年に1,109.7億米ドルと評価され、2030年までに1,431.8億米ドルに達すると予測されており、この期間の年平均成長率(CAGR)は5.23%が見込まれています。地域別では、アジア太平洋地域が都市化と国境を越えた貿易の拡大により、2030年まで5.80%のCAGRで最も速い成長を遂げるとされています。サービスタイプ別では、フルサービス引越しが収益の44%を占めていますが、部分サービスは5.45%のCAGRでより速い成長を示しています。予約チャネルでは、オンラインチャネルが2024年に36%のシェアを占め、バーチャル調査の採用により5.40%のCAGRで成長しています。企業が固定の移転コストをスケーラブルなサービスに転換し、リアルタイムの可視性と従業員体験の向上を図るため、企業移転プログラムのアウトソーシングが増加しており、これが商業移転の成長を牽引しています。

市場の成長を促進する主な要因としては、主要都市圏における住宅市場の回復、企業移転プログラムのアウトソーシングの増加、Eコマースに牽引されるラストマイル倉庫のシフト、SaaSベースの配車およびバーチャル調査の採用、労働力不足による付加価値の高い梱包への移行、そして引越しサービスとオンデマンド型セルフストレージのバンドル化の成長が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、住宅の購入能力の圧迫、燃料価格の変動、州間規制の厳しい監視、そして詐欺や偽レビューのリスク増加による信頼性の低下が含まれます。

市場は、サービスタイプ別(フルサービス引越し、部分サービス)、エンドユーザー産業別(住宅、商業、軍事・政府)、距離別(国内、国際)、予約チャネル別(オンライン、オフライン)、そして地域別(北米、南米、アジア太平洋、ヨーロッパ、中東・アフリカ)に詳細に分析されています。各地域はさらに主要国やサブ地域に細分化されており、市場の包括的な理解を提供しています。

競争環境の分析では、市場集中度、戦略的動き、市場シェア分析、および主要企業のプロファイルが含まれています。主要企業には、Wheaton World Wide Moving、UniGroup Inc.、AGS Worldwide Movers、Sirva Inc.、Atlas World Group Inc.などが挙げられます。レポートはまた、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 主要都市圏における住宅市場の回復

- 4.2.2 企業の移転プログラムのアウトソーシング

- 4.2.3 Eコマースに牽引されるラストマイル倉庫の変化

- 4.2.4 SaaSベースの配車とバーチャル調査の導入

- 4.2.5 労働力不足による付加価値の高い梱包への移行

- 4.2.6 引越しサービスとバンドルされたオンデマンド型セルフストレージの成長

-

4.3 市場の阻害要因

- 4.3.1 住宅の手頃さの圧迫

- 4.3.2 燃料価格の変動

- 4.3.3 州間規制の厳格な監視

- 4.3.4 詐欺と偽レビューのリスク増加による信頼の低下

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 COVID-19が市場に与える影響

5. 市場規模と成長予測

-

5.1 サービスタイプ別

- 5.1.1 フルサービス引越し

- 5.1.2 部分サービス

-

5.2 エンドユーザー産業別

- 5.2.1 居住用

- 5.2.2 商業用

- 5.2.3 軍事・政府

-

5.3 距離別

- 5.3.1 国内

- 5.3.2 国際

-

5.4 予約チャネル別

- 5.4.1 オンライン(デジタルプラットフォーム)

- 5.4.2 オフライン(直接/電話・支店)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 ペルー

- 5.5.2.3 チリ

- 5.5.2.4 アルゼンチン

- 5.5.2.5 南米のその他の地域

- 5.5.3 アジア太平洋

- 5.5.3.1 インド

- 5.5.3.2 中国

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.5.3.7 アジア太平洋のその他の地域

- 5.5.4 ヨーロッパ

- 5.5.4.1 イギリス

- 5.5.4.2 ドイツ

- 5.5.4.3 フランス

- 5.5.4.4 スペイン

- 5.5.4.5 イタリア

- 5.5.4.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.4.7 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.4.8 ヨーロッパのその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 中東およびアフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Wheaton World Wide Moving

- 6.4.2 Armstrong Relocation and Companies

- 6.4.3 UniGroup Inc. (United & Mayflower)

- 6.4.4 AGS Worldwide Movers

- 6.4.5 Arpin Van Lines

- 6.4.6 Beltmann Relocation Group

- 6.4.7 Sirva Inc.

- 6.4.8 Atlas World Group Inc.

- 6.4.9 U-Pack (ArcBest)

- 6.4.10 Coleman World Group

- 6.4.11 International Van Lines

- 6.4.12 Mayflower Transit

- 6.4.13 Two Men and a Truck

- 6.4.14 U-Haul

- 6.4.15 PODS Enterprises LLC

- 6.4.16 Agarwal Packers and Movers Ltd.

- 6.4.17 Crown Worldwide Group

- 6.4.18 Santa Fe Relocation

- 6.4.19 EUROVAN

- 6.4.20 Pickfords Move Management Ltd.

- 6.4.21 Interem Relocations

- 6.4.22 Universal Relocations

- 6.4.23 Bekins Van Lines

- 6.4.24 Asian Tigers Group

- 6.4.25 Arpin International

- 6.4.26 ASI Movers

- 6.4.27 Kingdom International Movers

- 6.4.28 Advance Worldwide Removals

- 6.4.29 Elliott

- 6.4.30 Worldwide Movers Africa

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

引越しサービスとは、個人や法人が住居やオフィスなどを移転する際に発生する、荷物の運搬やそれに付随する様々な作業を専門的に請け負う事業を指します。単に荷物をある場所から別の場所へ運ぶだけでなく、梱包、開梱、家具の配置、不用品の処分、ハウスクリーニングなど、引越しに関わる多岐にわたる業務を代行することで、利用者の負担を軽減し、スムーズな新生活への移行を支援する重要な社会インフラの一つと言えます。

引越しサービスには、その内容や対象によって様々な種類が存在します。サービス範囲による分類では、まず「フルパック(おまかせパック)」があります。これは、荷物の梱包から運搬、新居での開梱、家具の配置まで、引越し作業のほぼ全てを業者に任せるプランで、時間がない方や体力に自信のない方に選ばれています。次に「ハーフパック」は、梱包は利用者自身が行い、運搬と開梱を業者に依頼するプランです。そして最も基本的な「スタンダードパック」は、荷物の梱包と開梱は利用者が行い、運搬のみを業者に依頼するものです。また、一人暮らしの方を対象とした「単身パック」は、専用のコンテナやボックスを利用し、定額制で手軽に引越しができるサービスとして人気があります。家族向けの引越しでは、荷物量や移動距離に応じて複数のプランが用意されており、長距離引越しや海外引越しに対応する専門業者も存在します。さらに、オフィス移転や工場移転といった法人向けのサービスや、美術品、ピアノ、ペットなどの特殊な荷物の運搬に特化したサービスも提供されています。不用品回収やエアコンの設置・取り外し、インターネット回線の手配など、引越しに付随する多様なニーズに応えるオプションサービスも充実しています。

引越しサービスは、人生の様々な節目で利用されます。個人の利用シーンとしては、転勤、転職、進学、結婚、出産、独立など、ライフイベントに伴う住居の変更が挙げられます。実家からの独立や、高齢者の施設入居、あるいは賃貸から持ち家への住み替えなど、多様な状況で専門業者のサポートが求められます。法人においては、オフィスや店舗、工場の移転はもちろんのこと、社員の転勤に伴う社宅の引越し手配などにも利用されます。引越しサービスを利用する最大のメリットは、時間と労力の節約です。専門知識と経験を持つプロが作業を行うことで、荷物の破損リスクを低減し、安全かつ効率的に引越しを完了させることができます。また、万が一の事故に備えた保険が適用されるため、安心して任せられる点も大きな利点です。引越しに伴う精神的なストレスを軽減し、新生活への準備に集中できる環境を提供することも、引越しサービスの重要な役割と言えるでしょう。

引越しサービスの提供においては、様々な関連技術が活用されています。IT技術の進化は、引越し業界に大きな変革をもたらしました。オンラインでの見積もりシステムや、AIを活用した料金シミュレーションは、利用者が手軽に概算費用を把握し、複数の業者を比較検討することを可能にしています。予約管理システムや顧客管理システムは、業務の効率化と顧客満足度向上に貢献しています。また、GPSを活用した荷物の追跡システムは、利用者に安心感を提供し、運搬状況の透明性を高めています。Webサイトやスマートフォンアプリを通じた情報提供や問い合わせ対応も一般的です。将来的には、VRやAR技術を活用し、引越し前の荷物量を正確に把握したり、新居での家具配置をシミュレーションしたりするサービスも普及する可能性があります。物流技術の面では、効率的なルート最適化システムが導入され、燃料費の削減やCO2排出量の抑制に貢献しています。クレーン車やエアサス車といった特殊車両は、大型家具や精密機器の安全な運搬を可能にし、梱包資材も環境負荷の低いエコ資材や再利用可能な資材へと進化しています。

引越しサービス業界の市場背景を見ると、安定した需要がある一方で、いくつかの課題に直面しています。少子高齢化や人口減少は、長期的に見れば国内の引越し需要に影響を与える可能性があります。市場には大手引越し業者から地域密着型の小規模事業者まで多数の企業が参入しており、価格競争とサービス品質競争が激化しています。業界全体が抱える大きな課題の一つは、ドライバーや作業員の人手不足です。特に繁忙期である3月から4月にかけては、需要が集中するため、人材確保が喫緊の課題となっています。燃料費の高騰も経営を圧迫する要因であり、さらに「2024年問題」に代表される労働環境の改善要求は、業界全体の働き方改革を加速させています。環境負荷への配慮も重要なテーマであり、CO2排出量の削減や梱包資材のリサイクル推進などが求められています。一方で、多様なニーズへの対応として、単身者、高齢者、女性向けのきめ細やかなサービスや、不用品処分、ハウスクリーニング、インターネット回線手配などを一括で提供するワンストップサービスの強化が進んでいます。デジタルトランスフォーメーション(DX)の推進による業務効率化と顧客体験の向上も、業界の重要なトレンドとなっています。

将来展望として、引越しサービス業界はさらなる進化を遂げると予想されます。DXの推進は今後も加速し、AIによる見積もり精度の向上、自動配車システムの導入、さらにはロボットによる一部作業の支援などが現実のものとなるでしょう。これにより、人手不足の解消と作業効率の大幅な向上が期待されます。サービスの高付加価値化も進み、単なる運搬だけでなく、利用者の個別のニーズに合わせたパーソナライズされたサービスがより一層充実するでしょう。例えば、引越し後の家電設定支援や、スマートホーム機器の連携サポートなど、新生活をトータルでサポートするサービスが生まれるかもしれません。また、サブスクリプション型のサービスとして、定期的な荷物移動や保管サービスが提供される可能性もあります。環境への配慮は今後ますます重要となり、EVトラックの導入や再生可能エネルギーの活用、梱包資材のリサイクル・再利用の徹底など、サステナブルな引越しサービスの提供が業界の標準となるでしょう。労働環境の改善も引き続き重要なテーマであり、働き方改革の推進や多様な人材の確保、自動化による作業負担の軽減が進められます。不動産、金融、IT企業など異業種との連携も活発化し、引越しを起点とした新たな価値創造が期待されます。これらの進化を通じて、引越しサービスは単なる物流サービスを超え、利用者のライフスタイルを豊かにする総合的な生活支援サービスへと発展していくことでしょう。