エムポス端末市場規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

MPOS(モバイルPOS)端末市場レポートは、デバイスタイプ(チップ&PIN、チップ&署名、非接触型/NFCなど)、接続性(有線、Bluetoothなど)、エンドユース分野(小売、ホスピタリティおよびフードサービスなど)、展開モード(オンプレミス、クラウドベース/SaaS)、および地域(北米、南米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「mPOS端末市場規模とシェア分析 – 成長トレンドと予測(2025年~2030年)」と題された本レポートは、mPOS(モバイルPOS)端末市場に関する詳細な分析を提供しております。調査期間は2019年から2030年で、市場はデバイスタイプ、接続性、最終用途分野、展開モード、および地域別にセグメント化されています。

市場概要と分析

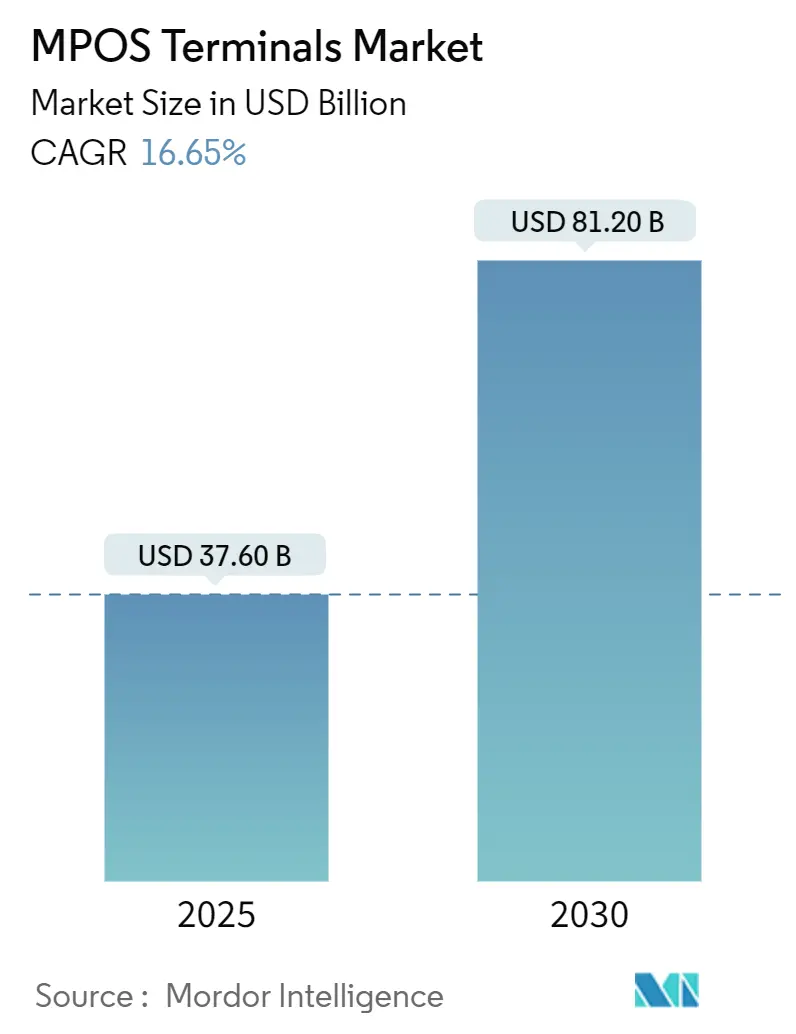

Mordor Intelligenceの分析によりますと、mPOS端末市場は2025年に376億米ドルに達し、2030年までに812億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は16.65%を見込んでおります。この成長は、規制によるハードウェア更新サイクル、5G接続の普及、および加盟店のデジタル化によって推進されています。これにより、mPOSは単なる基本的なカードリーダーから、常に接続されたコマースハブへと進化している状況です。欧州における生体認証による強力な顧客認証(SCA)規則、インドのUPIの急増、アジア太平洋地域の政策推進などが、デバイスの交換と新規導入を加速させております。また、非接触型決済を優先する消費者の行動、電子ウォレットの広範な採用、および50米ドル以下のエントリーレベルハードウェアのコスト低下も、特に小規模加盟店の間での導入を後押しする要因となっております。一方で、サプライチェーンの混乱やPCI DSS v4.0への準拠への対応、およびデータセキュリティに関する懸念が、市場の成長を抑制する要因となる可能性もあります。

主要な市場トレンド

* 非接触型決済の普及: COVID-19パンデミック以降、衛生面への意識の高まりから、非接触型決済の利用が世界的に加速しています。mPOS端末はNFC(近距離無線通信)技術を搭載しており、タップ&ペイ方式の決済を容易に実現します。

* モバイルウォレットの台頭: Apple Pay、Google Pay、Samsung Payなどのモバイルウォレットの普及は、mPOS端末の需要を押し上げています。消費者はスマートフォンやスマートウォッチを使って簡単に支払いができるため、加盟店はこれらの決済方法に対応する必要があります。

* 統合型ソリューションへの進化: mPOS端末は、単なる決済デバイスから、在庫管理、顧客関係管理(CRM)、従業員管理、データ分析などの機能を統合した包括的なビジネスツールへと進化しています。これにより、特に中小企業は業務効率を向上させ、顧客体験を最適化できます。

* 5G接続の導入: 5Gネットワークの普及は、mPOS端末のデータ処理速度と信頼性を大幅に向上させ、より高速で安定した決済処理を可能にします。これにより、リアルタイムでの在庫更新や顧客データの同期が容易になり、ビジネス運営の柔軟性が高まります。

* 生体認証技術の統合: 指紋認証や顔認証などの生体認証技術がmPOS端末に統合されつつあり、セキュリティの強化と決済プロセスの簡素化に貢献しています。これにより、不正利用のリスクが低減され、顧客の信頼性が向上します。

地域別分析

* 北米: 米国とカナダは、クレジットカードの普及率が高く、技術革新への受容性が高いため、mPOS市場の主要な牽引役となっています。特に、小規模ビジネスや移動販売業者における導入が進んでいます。

* 欧州: 欧州では、PSD2(決済サービス指令2)やSCA(強力な顧客認証)などの規制が、より安全で効率的な決済ソリューションへの移行を促進しています。これにより、mPOS端末のアップグレードと新規導入が加速しています。

* アジア太平洋: インド、中国、日本などの国々では、スマートフォンユーザーの増加、デジタル決済への政府の推進、およびキャッシュレス社会への移行が、mPOS市場の急速な成長を後押ししています。特にインドのUPI(統一決済インターフェース)は、mPOSの普及に大きく貢献しています。

* ラテンアメリカ: ブラジルやメキシコなどの国々では、銀行口座を持たない人々(アンバンクト)への金融包摂の推進と、中小企業のデジタル化への取り組みが、mPOS市場の拡大を促進しています。

* 中東・アフリカ: この地域では、モバイル決済の普及と、観光業や小売業の成長が、mPOS端末の需要を押し上げています。特に、アフリカ諸国では、伝統的な銀行インフラが不足しているため、モバイルベースの決済ソリューションが急速に普及しています。

競争環境

mPOS端末市場は、Square Inc. (Block Inc.)、PayPal Holdings Inc.、Verifone Inc.、Ingenico Group (Worldline S.A.)、PAX Technology Ltd.、Newland Payment Technology Co. Ltd.、BBPOS Limited、Clover Network LLC (Fiserv Inc.)、SumUp Holdings GmbH、Adyen N.V.など、多数の企業が競合する断片化された市場です。これらの企業は、製品の差別化、技術革新、戦略的パートナーシップ、および地域拡大を通じて市場シェアを獲得しようとしています。特に、ソフトウェアとハードウェアを統合したソリューションの提供、および特定の業種に特化した機能の開発が、競争優位性を確立するための重要な要素となっています。また、新興企業は、革新的なビジネスモデルや低コストのソリューションを提供することで、市場に参入し、既存のプレーヤーに挑戦しています。

このレポートは、MPOS(モバイルPOS)端末市場に関する包括的な分析を提供しています。市場の現状、将来予測、主要な推進要因と阻害要因、技術動向、地域別の洞察、競争環境などを詳細に網羅しています。

市場規模と成長予測

MPOS端末市場は、2025年には376億米ドルに達し、2030年には812億米ドルに成長すると予測されており、今後数年間で大幅な拡大が見込まれています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 低コストのカード決済ハードウェアの普及。

* 非接触型決済やe-ウォレットへの消費者シフトの加速。

* マイクロマーチャント向け付加価値分析ツールの迅速な展開。

* PSD2(決済サービス指令2)に基づく生体認証SCA(強力な顧客認証)義務化によるハードウェア更新需要。

* BNPL(後払い決済)の店舗導入に伴うMPOSファームウェアのアップグレード。

* 米国およびEUにおける少額決済のインターチェンジ手数料軽減プログラム。

市場の阻害要因

一方で、市場の成長を阻害する要因も存在します。

* 地方市場におけるブロードバンドと電力供給の不安定さ。

* セキュリティや詐欺に関する継続的な懸念。

* 半導体サプライチェーンの混乱。

* PCI MPoCおよびPCI v6への準拠移行にかかる高コスト。

市場セグメンテーション

レポートでは、市場を多角的に分析しています。

* デバイスタイプ別: チップ&PIN、チップ&署名、非接触型/NFC、磁気ストライプのみ、生体認証対応などが含まれます。特に、ホスピタリティ分野では、レストラン向けにカスタマイズされた生体認証対応の非接触型端末が、テーブルサイド決済や統合型ロイヤリティソリューションの導入により、年平均18.2%で最も急速に成長しています。

* 接続性別: 有線(USB/イーサネット)、Bluetooth、Wi-Fi、セルラー(3G/4G/5G)に分類されます。5G対応端末は、常時接続、リモート診断、迅速なデータ分析を可能にし、無人キオスクや高取引量の小売環境に理想的です。

* エンドユース垂直市場別: 小売、ホスピタリティ・フードサービス、ヘルスケア、運輸・物流、その他の垂直市場が対象です。

* 展開モード別: オンプレミスとクラウドベース/SaaSに分けられます。クラウド展開モデルは、ハードウェアの設備投資(CAPEX)を月々の運用費(OPEX)に転換し、2024年には設置ユニットの29.7%を占め、年平均18.8%で成長しています。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカに分類されます。

地域別の洞察

アジア太平洋地域は、世界の市場シェアの30.6%を占め、政策的義務化とモバイルファーストの消費者基盤により、年平均18.6%で拡大しており、MPOSデバイスの導入をリードしています。欧州では、PSD2および今後のPSD3が、生体認証による検証を義務付けており、大陸全体での端末アップグレードを促進しています。

競争環境

競争環境の分析では、市場集中度、戦略的動き、市場シェア分析、および主要企業のプロファイルが提供されています。主要企業には、Block Inc. (Square)、Fiserv Inc. (Clover)、VeriFone Inc.、PAX Technology Ltd.、Newland Payment Technologyなどが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、市場ランク/シェア、製品とサービス、最近の動向が詳細に分析されています。

市場機会と将来の展望

レポートはまた、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価についても言及しており、今後の市場戦略策定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 低コストのカード決済ハードウェアの普及

- 4.2.2 消費者の非接触型および電子ウォレット決済への移行の加速

- 4.2.3 マイクロマーチャント向け付加価値分析の迅速な展開

- 4.2.4 PSD2に基づく生体認証SCA義務化によるハードウェア更新の促進

- 4.2.5 BNPLの店内有効化に伴うMPOSファームウェアのアップグレード要件

- 4.2.6 米国/EUにおける少額決済インターチェンジ手数料軽減プログラム

- 4.3 市場の阻害要因

- 4.3.1 地方市場におけるブロードバンドと電力の不安定さ

- 4.3.2 継続的なセキュリティ/詐欺に関する懸念

- 4.3.3 半導体サプライチェーンの混乱

- 4.3.4 PCI MPoCおよびPCI v6準拠への高コストな移行

- 4.4 業界エコシステム分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因が市場に与える影響

- 4.8 ポーターの5つの力分析

- 4.8.1 買い手の交渉力

- 4.8.2 供給者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 デバイスタイプ別

- 5.1.1 チップとPIN

- 5.1.2 チップと署名

- 5.1.3 非接触型 / NFC

- 5.1.4 磁気ストライプのみ

- 5.1.5 生体認証対応

- 5.2 接続タイプ別

- 5.2.1 有線 (USB/イーサネット)

- 5.2.2 Bluetooth

- 5.2.3 Wi-Fi

- 5.2.4 セルラー (3G/4G/5G)

- 5.3 用途別

- 5.3.1 小売

- 5.3.2 ホスピタリティおよびフードサービス

- 5.3.3 ヘルスケア

- 5.3.4 運輸およびロジスティクス

- 5.3.5 その他の用途

- 5.4 展開モード別

- 5.4.1 オンプレミス

- 5.4.2 クラウドベース / SaaS

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Block Inc. (Square)

- 6.4.2 Fiserv Inc. (Clover)

- 6.4.3 VeriFone Inc.

- 6.4.4 PAX Technology Ltd.

- 6.4.5 Newland Payment Technology

- 6.4.6 BBPOS Ltd.

- 6.4.7 SumUp Payments Ltd.

- 6.4.8 PayPal Zettle

- 6.4.9 Adyen N.V.

- 6.4.10 Lightspeed Commerce Inc.

- 6.4.11 Shopify Inc. (SHOP POS)

- 6.4.12 Toast Inc.

- 6.4.13 NCR Voyix Corp.

- 6.4.14 HP Development Company L.P.

- 6.4.15 NEC Corporation

- 6.4.16 Panasonic Holdings Corp.

- 6.4.17 Spectra Technologies India Pvt Ltd.

- 6.4.18 Posiflex Technology Inc.

- 6.4.19 Oracle Micros Systems

- 6.4.20 North American Bancard (PayAnywhere)

- 6.4.21 Yoco Technologies Pty Ltd.

- 6.4.22 myPOS World Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エムポス端末とは、スマートフォンやタブレットなどのスマートデバイスと連携し、それらを決済端末として機能させるための小型の機器を指します。mPOS(mobile Point of Sale)の略称であり、従来の据え置き型POSレジに比べて、持ち運びが可能で、導入コストが低い点が大きな特徴です。Bluetoothなどの無線通信技術を用いてスマートデバイスと接続し、専用のアプリケーションを介してクレジットカード、デビットカード、電子マネー、QRコード決済など、多様なキャッシュレス決済を受け付けることができます。これにより、場所を選ばずに決済処理が可能となり、特に中小規模事業者や移動型ビジネスにおいて、キャッシュレス決済導入の障壁を大きく下げています。

エムポス端末には、対応する決済方法や接続方式、提供事業者によっていくつかの種類があります。対応決済方法による分類では、クレジットカードやデビットカードのICチップを読み取る「接触型ICカード決済対応」のものが主流です。EMV規格に準拠しており、高いセキュリティを確保しています。また、交通系ICカード(Suica、PASMOなど)、iD、QUICPayなどの電子マネーや、タッチ決済対応のクレジットカードをかざして決済する「非接触型決済(NFC)対応」の端末も広く普及しています。近年、利便性の高さから普及が進んでいます。かつてはカードの磁気ストライプを読み取るタイプもありましたが、セキュリティ上の理由からICチップ決済への移行が進んでおり、対応端末は減少傾向にあります。QRコード決済については、端末自体がQRコードを読み取る機能を持つものもありますが、多くは連携するスマートデバイスのカメラや、mPOSアプリがQRコード決済サービスと連携することで対応します。接続方式は、ほとんどの端末がBluetoothでスマートデバイスと無線接続します。一部、充電やデータ転送用にUSBポートを備えるものもあります。提供事業者としては、国内ではSquare、STORES 決済(旧Coiney)、Airペイ、楽天ペイ、三井住友カードのSumiPayなど、様々な企業が独自の端末とサービスを提供しており、それぞれ対応する決済ブランドや手数料、付帯サービスに違いがあります。

エムポス端末は、その携帯性と手軽さから、多岐にわたるビジネスシーンで活用されています。中小規模の小売店や飲食店では、導入コストを抑えつつ、クレジットカードや電子マネー決済に対応することで、顧客の利便性を向上させ、売上機会の損失を防ぎます。フードトラック、移動販売、タクシー、出張サービス(美容師、マッサージ師、修理業者など)といった移動型ビジネスでは、顧客のいる場所で即座に決済を完了させることができます。期間限定のポップアップストア、フリーマーケット、展示会、フェスティバルなどのイベント会場で、一時的に決済環境を構築する際にも非常に有効です。医療機関や美容院では、診察料や施術料の支払いをスムーズにし、患者や顧客の待ち時間短縮に貢献します。その他、訪問販売、デリバリーサービス、個人事業主など、固定のレジカウンターを持たないあらゆるビジネスで、キャッシュレス決済の導入を可能にします。これにより、現金管理の手間やリスクを軽減し、会計業務の効率化にも寄与します。

エムポス端末の機能は、様々な技術によって支えられています。まず、端末と連携し、決済アプリを動作させる中心的なデバイスとしてスマートフォンやタブレットがあります。これらのスマートデバイスにインストールされる専用アプリがmPOSアプリケーションであり、決済処理の実行、売上管理、在庫管理、顧客管理など、POSシステムとしての主要な機能を提供します。mPOSアプリはクラウドサーバーと連携することで、リアルタイムでの売上データ集計、複数店舗の一元管理、データ分析などを可能にするクラウド型POSシステムの一部を構成します。端末で読み取られた決済情報は、決済ゲートウェイと呼ばれるシステムを介して、カード会社や金融機関に安全に伝送され、承認処理が行われます。セキュリティ面では、クレジットカードのICチップに搭載された高度な暗号化技術であるEMVチップ技術が不正利用のリスクを大幅に低減しています。非接触型決済はNFC(Near Field Communication)という近距離無線通信技術によって実現され、エムポス端末とスマートデバイス間の無線接続にはBluetoothが広く利用されています。QRコード決済システムは、端末自体がQRコードを読み取る機能を持つ場合もありますが、多くはmPOSアプリがPayPay、LINE Pay、d払いなどのQRコード決済サービスと連携することで対応します。

日本におけるエムポス端末の普及は、いくつかの要因によって加速しています。日本政府は、消費活性化、生産性向上、インバウンド需要への対応などを目的に、キャッシュレス決済の普及を強力に推進してきました。ポイント還元事業や税制優遇措置などがその一例です。消費者のニーズも変化しており、若年層を中心にキャッシュレス決済への抵抗感が薄れ、利便性を求める声が高まっています。また、訪日外国人観光客の増加も、多様な決済手段への対応を促しています。テクノロジーの進化と普及も大きな要因です。スマートフォンの普及率向上、高速なモバイル通信環境の整備、そしてクラウド技術の発展が、mPOSシステムの実現と運用を容易にしました。従来のPOSレジシステムに比べて、エムポス端末は初期費用が安価であり、月額固定費も比較的低く抑えられるため、これまでキャッシュレス決済導入に二の足を踏んでいた中小事業者でも手軽に導入できるようになり、導入障壁が低下しました。さらに、新型コロナウイルス感染症のパンデミックを契機に、現金授受による接触を避ける目的で、非接触型決済やキャッシュレス決済の需要が急速に高まり、エムポス端末の導入を後押ししました。多くのIT企業や金融機関がmPOS市場に参入し、サービス内容や手数料、端末価格での競争が激化していることも、さらなる普及を促進しています。

エムポス端末およびmPOSシステムは、今後も進化を続け、より多様なビジネスシーンでの活用が期待されます。キャッシュレス化の流れは今後も続き、特にこれまで導入が進んでいなかった小規模事業者や個人事業主への浸透が加速するでしょう。決済機能だけでなく、在庫管理、顧客管理(CRM)、予約システム、勤怠管理、会計ソフトとの連携など、より多くのビジネス機能をmPOSアプリに統合し、オールインワンのビジネスソリューションとしての価値を高めていくと考えられます。セキュリティ面では、不正利用対策として、生体認証技術の導入や、より高度な暗号化技術、AIを活用した不正検知システムの強化が進むでしょう。将来的に登場する可能性のある新たな決済技術(例えば、ブロックチェーン技術を活用した決済や、より高度な生体認証決済など)への対応も視野に入れられるかもしれません。決済データや顧客データをAIで分析し、売上予測、顧客行動分析、パーソナライズされたマーケティング施策の提案など、ビジネスの意思決定を支援するツールとしての役割が強化されるでしょう。端末自体も、より小型化、軽量化、堅牢化が進み、バッテリー持続時間の延長や、操作性の向上が図られる可能性があります。また、スマートデバイスに依存せず、単体でより多くの機能を持つスタンドアロン型の進化も考えられます。国際的なキャッシュレス決済の標準化が進む中で、エムポス端末も国境を越えた利用がよりスムーズになる可能性があります。これらの進化により、エムポス端末は単なる決済ツールに留まらず、ビジネス運営を包括的に支援する不可欠なインフラとしての地位を確立していくことでしょう。