MRI造影剤市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

MRI造影剤市場は、製品(超常磁性造影剤、常磁性造影剤)、タイプ(臨床、前臨床)、用途(消化器、静脈内、神経画像診断など)、エンドユーザー(病院、診断・画像診断センター、研究機関など)、および地域(北米、欧州、アジア太平洋など)別に区分されます。市場規模と予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

MRI造影剤市場の概要

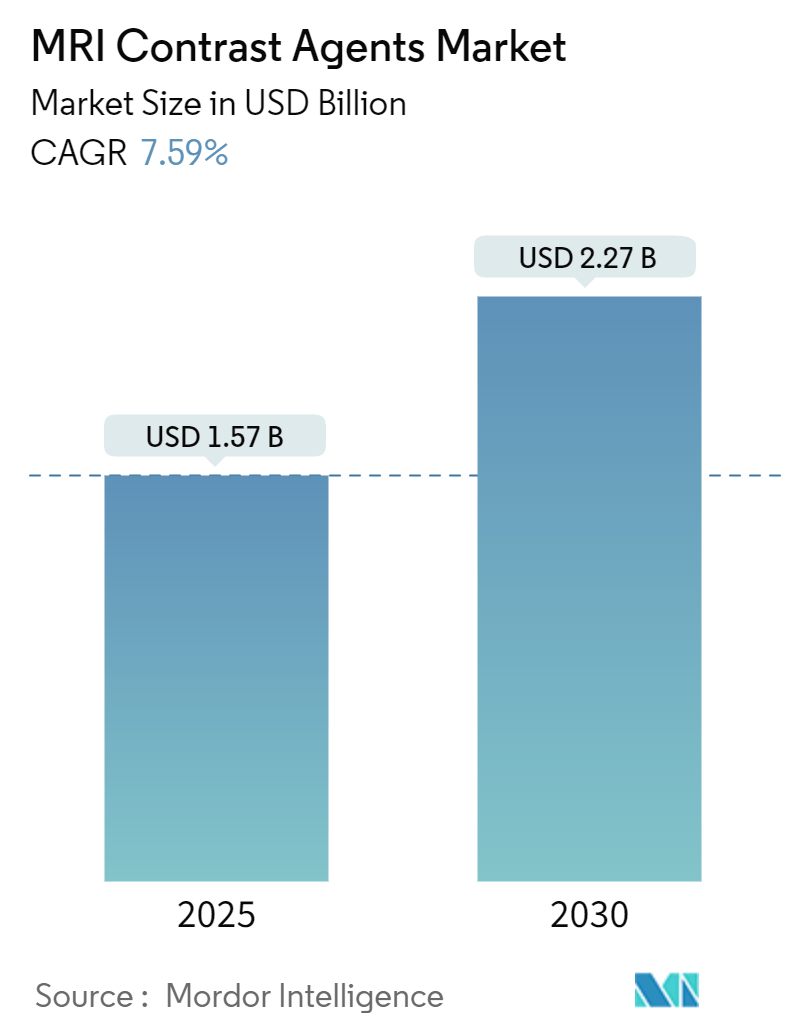

MRI造影剤市場は、2025年には15.7億米ドルと評価され、2030年までに22.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.59%です。この市場の成長は、高齢化人口の増加、外来スキャンに対する償還範囲の拡大、診断性能を損なうことなくガドリニウム曝露を低減するAIガイドによる投与プロトコルの急速な進歩に起因しています。製造業者は、残る安全性懸念に対処するため、高緩和性マクロ環状化学物質やマンガンベースの代替品への研究開発予算を振り向けています。また、地域画像ネットワークは、増加する検査量に対応するため、機器の導入を拡大しています。これらの要因が相まって、量ベースの販売から、精密な投与、患者の安全性、環境持続可能性が競争優位性を形成する価値ベースの利用への移行を強化しています。

主要な市場動向の要点

* 製品カテゴリー別: 2024年には常磁性造影剤が収益シェアの64.7%を占め、超常磁性造影剤は2030年までに10.8%のCAGRで拡大すると予測されています。

* タイプ別: 2024年には臨床用途がMRI造影剤市場シェアの72.4%を占め、前臨床用途は2030年までに9.0%のCAGRで最も速い成長を記録すると見込まれています。

* 用途別: 2024年には神経画像診断がMRI造影剤市場シェアの42.8%を占め、肝胆道系画像診断は2030年までに10.1%のCAGRで成長しています。

* エンドユーザー別: 2024年には病院がMRI造影剤市場シェアの58.3%を占め、研究機関は2030年までに9.4%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が38.2%のシェアで市場を支配し、アジア太平洋地域は2030年までに7.8%のCAGRで最も力強い成長を遂げると予測されています。

市場の推進要因と洞察

市場の成長を牽引する主な要因は以下の通りです。

* 慢性疾患の有病率の増加: 心血管疾患や糖尿病などの慢性疾患の増加は、早期診断と継続的な管理のために造影MRIへの依存を高めています。予防医療としての造影MRIの利用が増加し、マクロ環状ガドリニウム造影剤の需要を促進しています。

* 高齢化人口におけるMRIスキャン量の増加: 先進国における人口の高齢化は、MRIの使用を増加させ、特に高齢患者向けのプロトコルでは、腎機能の低下に合わせて造影剤の投与量が調整されます。安定性の高いマクロ環状造影剤が、脳卒中や認知症の画像診断で線形造影剤に取って代わっています。

* 高緩和性マクロ環状造影剤への研究開発のシフト: 製薬業界は、より少ないガドリニウム量で同等の画像品質を提供する造影剤に注力しています。例えば、Bayerのgadoquatraneは60%の用量削減で有効性を維持し、GE HealthCareのマンガンベースの候補は、希土類金属を使用しない選択肢を提供しています。

* 外来MRI検査に対する償還範囲の拡大: 米国では、CMSが主要な造影検査の保険適用を維持しており、民間保険会社もこれに追随しています。これにより、専門画像診断センターへのサービス移行が加速し、市場を後押ししています。

* ナノ粒子ベースの造影剤による超低ガドリニウム投与: ナノ粒子ベースの造影剤は、超低ガドリニウム投与を可能にし、安全性向上に貢献しています。

* AIガイドによる個別化された造影剤投与プロトコル: AIを活用したプロトコルは、患者の体重、腎機能、画像シーケンスに基づいて個別化された投与量を提案し、精密医療への移行を促進しています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* 有害事象とガドリニウム沈着の懸念: ガドリニウムの長期的な組織残留に関する研究結果は、FDAによるガドリニウム沈着症のコーディングにつながり、線形造影剤からマクロ環状造影剤への移行を促しています。ガドリニウムフリーまたはキレート化可能な代替品の開発が急務となっています。

* 厳格な多地域規制承認: 米国、EU、日本などでの複雑な規制承認プロセスは、新製品の市場投入を遅らせる可能性があります。

* 希土類(ガドリニウム)調達におけるサプライチェーンリスク: ガドリニウムの供給源におけるリスクは、市場の安定性に影響を与える可能性があります。

* 非造影MRI技術の採用拡大: AIベースの再構成やディープラーニング合成により、造影剤なしで血管や軟部組織の詳細な画像が得られるようになり、造影剤への依存度を低下させています。特に、早期の腫瘍学試験や心臓灌流測定において、非造影MRIの有効性が示されています。

セグメント分析

* 製品別: 常磁性造影剤は2024年に64.7%のシェアを維持し、2030年までに6.2%のCAGRで成長すると予測されています。一方、超常磁性酸化鉄ナノ粒子は、リンパ節病期分類や微小血栓検出などのニッチな分野で、7Tスキャナーでの高感度を活かし、10.8%のCAGRで成長すると見込まれています。超常磁性造影剤は規制上のハードルが高いものの、FDAの承認は臨床での普及への道を開いています。

* タイプ別: 臨床用途は2024年に72.4%の市場シェアを占め、神経学、腫瘍学、筋骨格系のルーチン検査で大量に使用されています。前臨床用途は、製薬会社の概念実証研究やNIHが資金提供する脳マッピングイニシアチブに支えられ、9.0%のCAGRで成長し、2030年までに市場シェアの15%に達すると予測されています。

* 用途別: 神経画像診断は2024年に42.8%の市場シェアを維持し、認知症の有病率増加や脳卒中トリアージの要件に支えられています。肝胆道系画像診断は、肝疾患の発生率増加に伴い、10.1%のCAGRで最も速く成長しており、2030年までに3.4億米ドルに達すると予測されています。ガドキセト酸造影剤は、動的血管造影と肝細胞機能評価を組み合わせることで、この分野の成長を牽引しています。

* エンドユーザー別: 病院は2024年の市場量の58.3%を占め、集中購買力と統合されたケアパスウェイによって保護されています。しかし、研究機関は精密医療バイオマーカーへの助成金が増加するにつれて、9.4%のCAGRで成長をリードすると見込まれています。外来画像診断ネットワークも、病院の放射線科から検査を奪い取ることで、第2位の購買グループを形成しています。

地域分析

* 北米: 2024年には世界の収益の38.2%を占め、大規模なMRI設置基盤、高い検査償還、高緩和性造影剤の迅速な採用に支えられ、6.6%のCAGRで着実に成長すると予測されています。

* 欧州: 厳格な環境ガイドラインの下でバランスの取れた成長を遂げています。ガドリニウム排出制限により、病院ではマクロ環状低用量プロトコルや希土類金属回収装置の導入が進んでいます。

* アジア太平洋: 7.8%のCAGRで最も速い成長を遂げています。中国の公立病院の近代化、インドの民間画像診断チェーンの展開、中間層の保険適用拡大、高磁場スキャナーの輸入加速が主な要因です。日本の高齢化も、特に神経変性疾患の検査需要を強化しています。

* ラテンアメリカおよび中東・アフリカ: 公民連携による診断ハブの資金調達により、成長が加速しています。これらの地域では、レガシーな1.5Tシステムをスキップして、自動インジェクターを備えた3Tシステムに直接移行する傾向が見られます。

競争環境

MRI造影剤市場は中程度の集中度を示しており、上位5社が売上の約68%を占めています。Bayer、GE HealthCare、Braccoなどの主要企業は、グローバルな流通網と確立されたファーマコビジランスシステムを活用して優位性を維持しています。Braccoのgadopiclenolが480施設で100万回以上の注射を達成したことは、安全性と緩和性が運用効率と結びついた際の迅速な市場受容を示しています。

戦略的提携も競争力を高めています。Siemens HealthineersはBayerと提携し、MRコンソールとスマートインジェクターを連携させ、シーケンスごとに用量を自動調整することで、ハードウェアエコシステムに造影剤のロイヤルティを組み込んでいます。GE HealthCareは、重度の腎機能障害を持つ患者を対象としたマンガンおよび亜鉛化学物質を通じて、新たな市場を開拓しています。スタートアップ企業は、ガドリニウムを完全に排除する有機ラジカルおよびナノ粒子プラットフォームを追求し、沈着ゼロの利点を訴求しています。

規制の変更は設備投資を促しており、Braccoはスイスの生産量を3倍にするために8,600万米ドルを投じ、高緩和性造影剤の需要増加に対応するための供給冗長性を確保しています。Bayerは、EUの排出量上限を満たすために、ドイツの施設を閉ループ溶剤回収システムでアップグレードしています。全体として、成功は、より厳格な環境およびファーマコビジランスの期待を乗り越えながら、臨床的優位性を証明することにかかっています。

主要企業:

* Bayer AG

* GE HealthCare

* Bracco Imaging SpA

* Guerbet SA

* Canon Medical Systems Corp.

最近の業界動向:

* 2025年1月: Bayerはgadoquatraneの良好な第III相データを発表し、同等の有効性でガドリニウム用量を60%削減できることを示しました。

* 2024年11月: Bracco Diagnosticsは、480施設でgadopiclenolの注射回数が100万回を超え、高緩和性造影剤の市場受容を強調しました。

* 2024年10月: GE HealthCareは、マクロ環状マンガンベース造影剤の第I相試験を完了し、重篤な有害事象は報告されませんでした。

* 2024年9月: FDAは、2歳以上の患者向けにElucirem(gadopiclenol)を承認し、ルーチンMRIにおけるガドリニウム曝露の低減を可能にしました。

本レポートは、MRI造影剤市場に関する包括的な分析を提供しています。市場は、ガドリニウム、マンガン、酸化鉄を主成分とする常磁性および超常磁性物質で構成され、病院、画像診断センター、研究機関向けに供給されるヒト用製剤を対象としています。CTや超音波用造影剤、ハイブリッドPET-MRIトレーサー、MRI装置は対象外です。市場価値はメーカー販売価格で評価され、2025年定数米ドルに換算されています。

市場規模と成長予測:

MRI造影剤市場は、2025年の15.7億米ドルから2030年には22.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.59%です。地域別では、アジア太平洋地域が医療インフラの拡大とスキャン件数の増加により、2030年までに7.8%のCAGRで最も速い成長を遂げると見込まれています。

市場の推進要因:

市場の成長を牽引する主な要因としては、慢性疾患の有病率増加、高齢化人口におけるMRIスキャン件数の増加、高緩和能マクロ環状造影剤への研究開発シフト、外来MRI手技に対する償還範囲の拡大が挙げられます。また、ナノ粒子ベースの造影剤による超低ガドリニウム用量の実現や、AIガイドによる個別化された造影剤投与プロトコルの導入も市場を後押ししています。

市場の抑制要因:

一方で、有害事象やガドリニウムの体内沈着に関する懸念、多地域にわたる厳格な規制承認プロセス、希土類(ガドリニウム)調達におけるサプライチェーンリスク、そして非造影MRI技術の採用増加が市場の成長を抑制する要因となっています。

主要な市場トレンドと競争焦点:

マクロ環状製剤は、ガドリニウムの体内残留が少なく、低用量で同等の画質を提供できるため、安全性と環境への懸念に対応し、人気が高まっています。AI駆動の非造影技術は一部の用途で造影剤の使用を抑制する可能性がありますが、診断上の明確な利点がある分野では需要は堅調です。アプリケーション別では、肝細胞癌の早期発見を助ける肝臓特異的造影剤に支えられ、肝胆道系イメージングが10.1%のCAGRで最速の成長を遂げています。主要サプライヤーは、患者の安全性と運用効率を高めるため、高緩和能、低用量製剤、および統合されたインジェクター・スキャナーワークフローの開発に注力しています。

市場セグメンテーションと調査方法:

本レポートでは、製品(超常磁性剤、常磁性剤)、タイプ(臨床、前臨床)、用途(消化管、静脈内、肝胆道系、神経画像診断など)、エンドユーザー(病院、画像診断センター、研究機関など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に市場を詳細に分析しています。調査は、一次調査(専門家へのインタビュー)と二次調査(公開情報)を組み合わせた厳格な方法論に基づいており、市場規模の算出と予測はトップダウンおよびボトムアップのアプローチを用いて行われています。

競争環境と将来展望:

市場の競争環境についても分析されており、Bayer AG、GE HealthCare、Bracco Imaging SpA、Guerbet SA、Canon Medical Systems Corp.など、21社の主要企業のプロファイルが含まれています。レポートでは、市場における未開拓の領域や満たされていないニーズの評価、および将来の展望についても言及されています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患の有病率の増加

- 4.2.2 高齢化社会におけるMRIスキャン件数の増加

- 4.2.3 高緩和性大環状造影剤への研究開発のシフト

- 4.2.4 外来MRI検査に対する償還範囲の拡大

- 4.2.5 超低ガドリニウム線量を可能にするナノ粒子ベースの造影剤

- 4.2.6 AIガイドによる個別化された造影剤投与プロトコル

- 4.3 市場の阻害要因

- 4.3.1 有害事象とガドリニウム沈着の懸念

- 4.3.2 厳格な多地域規制承認

- 4.3.3 希土類(ガドリニウム)調達におけるサプライチェーンリスク

- 4.3.4 非造影MRI技術の採用拡大

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 超常磁性剤

- 5.1.2 常磁性剤

- 5.2 種類別

- 5.2.1 臨床

- 5.2.2 前臨床

- 5.3 用途別

- 5.3.1 消化器

- 5.3.2 静脈内

- 5.3.3 肝胆道

- 5.3.4 神経画像診断

- 5.3.5 その他の用途

- 5.4 最終用途別

- 5.4.1 病院

- 5.4.2 診断・画像診断センター

- 5.4.3 研究機関

- 5.4.4 その他の最終使用者

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ地域

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品、および最近の動向を含む)

- 6.3.1 Bayer AG

- 6.3.2 GE HealthCare

- 6.3.3 Bracco Imaging SpA

- 6.3.4 Guerbet SA

- 6.3.5 Canon Medical Systems Corp.

- 6.3.6 Lantheus Holdings Inc.

- 6.3.7 Miltenyi Biotec

- 6.3.8 Jiangsu Hengrui Pharma

- 6.3.9 Beijing Beilu Pharmaceutical

- 6.3.10 Subhra Pharma

- 6.3.11 JB Pharma Ltd.

- 6.3.12 Trivitron Healthcare (Kiran)

- 6.3.13 Livealth Biopharma

- 6.3.14 NanoScan Imaging

- 6.3.15 NanoPET Pharma

- 6.3.16 Ferentis Pharma

- 6.3.17 Clariant AG (Medical-grade iron oxides)

- 6.3.18 Unijules LifeSciences

- 6.3.19 Elucida Oncology

- 6.3.20 Magnetic Insight Inc.

- 6.3.21 Curium Pharma

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

MRI造影剤は、磁気共鳴画像診断(MRI)検査において、特定の組織や病変のコントラストを向上させ、診断精度を高めるために患者さんに投与される薬剤でございます。MRIは、体内の水素原子核が持つ磁気的性質を利用して画像を得る検査ですが、造影剤はこれらの水素原子核の緩和時間(T1緩和時間、T2緩和時間など)を変化させることで、周囲の組織との信号差を増幅させ、病変の検出や性状評価をより明確に行うことを可能にします。特に、血流が豊富な組織や炎症、腫瘍などでは造影剤が集積しやすく、その分布パターンから病態を詳細に把握できるため、現代の医療において不可欠なツールとなっております。

MRI造影剤にはいくつかの種類がございます。最も広く使用されているのは、ガドリニウム(Gd)を主成分とするガドリニウム造影剤(GBCA)でございます。ガドリニウムイオンは常磁性体であり、体内の水分子のT1緩和時間を短縮させることで、T1強調画像において信号を増強させ、病変を明るく描出します。GBCAは、その分子構造によって「直線型」と「大環状型」に大別されます。大環状型はガドリニウムイオンを分子の籠の中に閉じ込める構造をしており、直線型に比べてガドリニウムイオンの遊離が少なく、より安定性が高いとされています。この安定性の違いは、後述する安全性に関する議論において重要な要素となっております。その他には、超常磁性酸化鉄(SPIO)や超微粒子超常磁性酸化鉄(USPIO)といった鉄を主成分とする造影剤も存在しました。これらはT2緩和時間を短縮させ、T2強調画像において信号を低下させることで病変を暗く描出する特性を持ち、肝臓のクッパー細胞への取り込みを利用した肝臓病変の検出やリンパ節の評価などに用いられましたが、現在ではその使用は限定的でございます。また、経口造影剤として、消化管の描出を目的としたものもございます。

MRI造影剤の用途は非常に多岐にわたります。脳神経領域では、脳腫瘍、脳梗塞、多発性硬化症、髄膜炎などの炎症性疾患の診断に用いられ、病変の範囲や活動性を評価します。腹部・骨盤領域では、肝臓がん、膵臓がん、腎臓がん、前立腺がん、子宮筋腫、卵巣腫瘍などの検出や病期診断、治療効果判定に貢献します。特に肝臓の腫瘍性病変においては、造影剤の動態を時系列で追うダイナミックスタディが重要でございます。心臓血管領域では、心筋梗塞の範囲や心筋の生存評価、心筋炎、心筋症の診断、血管の狭窄や閉塞を評価するMRアンギオグラフィー(MRA)にも利用されます。整形外科領域では、関節炎、軟部組織腫瘍、骨髄炎などの診断に役立ちます。このように、全身の様々な部位における腫瘍、炎症、虚血性病変などの診断において、造影剤は病変の存在を明確にし、その性状を詳細に評価するために不可欠な役割を担っております。

関連技術としては、まずMRI装置自体の進化が挙げられます。高磁場MRI(3テスラなど)の普及により、より高精細な画像が得られるようになり、造影剤の効果もより鮮明に反映されるようになりました。また、造影剤の特性を最大限に引き出すための様々な撮像シーケンスが開発されております。例えば、T1強調グラディエントエコーシーケンスは、造影剤による信号増強を効率的に捉えるために広く用いられます。造影剤の投与方法も重要で、正確なタイミングで一定量を注入するための自動注入器(インジェクター)が普及しております。画像処理技術も進化しており、造影前後の画像を比較して造影効果のみを抽出するサブトラクション法や、造影剤の流入・流出を解析して血流動態を評価するパーフュージョンイメージング、定量的な解析を行うソフトウェアなどが診断の質を高めております。安全性に関しては、腎機能障害のある患者さんにおける腎性全身性線維症(NSF)のリスクや、ガドリニウムの脳内残留に関する懸念から、造影剤の選択や投与量、患者さんの腎機能評価が厳格に行われるようになっております。

市場背景としましては、MRI検査の需要増加に伴い、MRI造影剤市場も着実に成長を続けております。世界的に高齢化が進み、がんや心血管疾患などの診断ニーズが高まっていることが背景にございます。主要な製薬企業としては、バイエル薬品、GEヘルスケア、ブラッコ、ゲルベ、富士フイルム富山化学などが挙げられ、それぞれが多様なガドリニウム造影剤を提供しております。特に、大環状型ガドリニウム造影剤は、その安定性の高さから市場でのシェアを拡大しております。しかしながら、ガドリニウムの脳内残留に関する報告が相次ぎ、欧米の規制当局(FDA、EMA)や日本のPMDAから注意喚起が出されたことで、造影剤の安全性に対する関心が高まりました。これにより、より安全性の高い造影剤の開発や、非ガドリニウム系造影剤への関心が高まるなど、市場の動向に大きな影響を与えております。また、ジェネリック医薬品の登場による価格競争も激化しており、各社は新たな付加価値を持つ造影剤の開発や、診断支援技術との連携を模索しております。

将来展望としましては、MRI造影剤はさらなる進化を遂げると考えられます。まず、ガドリニウムの脳内残留問題に対応するため、より安全性の高い、あるいはガドリニウムを含まない新たな造影剤の開発が進められるでしょう。例えば、マンガンやビスマスなどを利用した非ガドリニウム系造影剤の研究開発が活発化しております。次に、特定の病変や分子を標的とする「分子イメージング造影剤」の開発が期待されます。これにより、がん細胞の特定の受容体や炎症部位に特異的に結合し、より早期かつ正確な診断や、治療効果の予測、個別化医療への貢献が可能となります。また、pHや酸素濃度、酵素活性など、生体内の微細な環境変化を感知して信号を変化させる「機能性造影剤」の研究も進んでおります。これらは、病態生理の解明や治療法の開発に新たな知見をもたらす可能性があります。さらに、AI(人工知能)技術との融合も進むでしょう。AIが造影剤の最適な投与量やタイミングを提案したり、造影画像を解析して診断支援を行ったりすることで、診断の効率と精度が飛躍的に向上することが期待されます。このように、MRI造影剤は、安全性、特異性、機能性を高めながら、診断医療の未来を切り開く重要な役割を担い続けることでしょう。