mRNA合成サービス市場:市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

mRNA合成サービス市場レポートは、サービスタイプ(カスタムmRNA合成、GMPグレード製造など)、スケール(研究グレード、前臨床グレードなど)、アプリケーション(ワクチン、腫瘍治療薬など)、エンドユーザー(バイオテクノロジー企業、製薬会社など)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

MRNA合成サービス市場は、2025年から2030年までの成長トレンドと予測に関する分析レポートです。本市場は、サービスタイプ(カスタムmRNA合成、GMPグレード製造など)、規模(研究グレード、前臨床グレードなど)、用途(ワクチン、腫瘍治療薬など)、エンドユーザー(バイオテクノロジー企業、製薬会社など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されており、市場予測は米ドル建ての価値で提供されています。

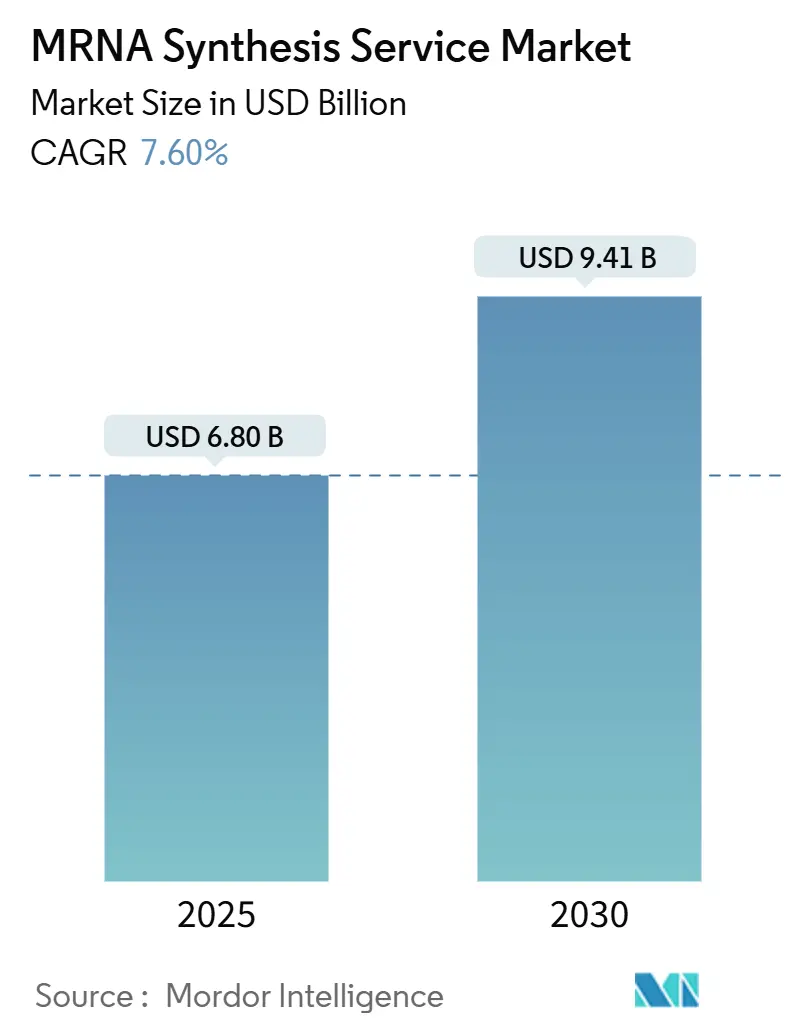

市場概要

調査期間は2019年から2030年で、2025年には68.0億米ドル、2030年には94.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.60%です。最も急速に成長している市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場分析

mRNA合成サービス市場は、パンデミック後のワクチンパイプラインの拡大、腫瘍学や遺伝子編集治療への急速な多様化、ベンチャーキャピタルや政府からの継続的な資金供給により、アウトソーシングされたmRNA合成への需要が堅調に推移しています。大手製薬会社は研究開発に資本を再集中させつつ、プロセス開発やc GMP製造を専門のCDMO(医薬品受託製造開発機関)に依存する傾向が強まっています。これは、検証要件のエスカレートと自社施設維持の高コストによってさらに強化されています。

技術的進歩、特に高効率なin vitro転写(IVT)、共転写キャッピング、AIガイドによる配列設計は、収率を高め、開発サイクルを短縮し、1回あたりのコストを削減しています。新しいモジュール式の「プリンター」システムは分散生産をサポートし、サプライチェーンの回復力を向上させ、需要の急増に対する迅速な地域対応を可能にしています。

競争は激化しており、既存のバイオ医薬品メーカーはmRNA製造のために工場を買収または改修しています。同時に、専門のCDMOは、CleanCapのような知的財産に裏打ちされたプラットフォーム、高度な分析、統合された脂質ナノ粒子(LNP)製剤提供を通じて差別化を図っています。

主要なレポートのポイント

・サービスタイプ別では、2024年にはGMPグレード製造が収益シェアの46.4%を占め主導しましたが、カスタム合成は2030年までに9.1%のCAGRで拡大すると予想されています。

・規模別では、2024年には臨床GMPがmRNA合成サービス市場シェアの38.9%を占めました。オンサイトモジュール生産は2030年までに8.4%のCAGRで最も速い成長が予測されています。

・用途別では、2024年にはワクチンがmRNA合成サービス市場シェアの67.1%を占めましたが、遺伝子編集/CRISPRは2030年までに10.7%のCAGRで成長すると予測されています。

・エンドユーザー別では、2024年には製薬会社がmRNA合成サービス市場シェアの41.7%を占めましたが、バイオテクノロジー企業は7.3%のCAGRで成長しています。

・地域別では、2024年には北米が収益の42.4%を占めましたが、アジア太平洋地域は6.4%のCAGRで成長しています。

市場のトレンドと洞察

成長要因

* COVID-19後のワクチンパイプライン拡大と治療法の多様化: 核酸修飾COVID-19ワクチンの成功は、現在承認に向けて進んでいる腫瘍学、RSV、希少疾患プログラムに注目を集めています。Modernaは、個別化がんワクチン、RSV予防薬、インフルエンザ/COVID-19混合ワクチンなど、最大10の後期段階候補を開発しています。mRNA-4157とペムブロリズマブの併用療法に関する肯定的なデータは、メラノーマ再発を44%減少させ、免疫腫瘍学におけるプラットフォームの有効性を証明しました。CDMOは、高効力および個別化バッチ専用のスイートを設置することでこれに応えています。TriLink BioTechnologiesは最近、後期段階の原薬生産のための大規模なc GMPラインを開設しました。

* CDMO競争力学を変革するアウトソーシングブーム: 生物学的複雑性と資本集約度が急増する中、大手製薬会社は内部能力を縮小しています。ファイザーは、製造コストを15億米ドル削減し、臨床資産に資金を再配分しつつ、外部の専門家と提携する複数年プログラムを進めています。AgilentによるBIOVECTRAの9億2500万米ドルでの買収や、Maravai LifeSciencesによるOfficinae Bioの核酸部門の買収といった最近の取引は、エンドツーエンドのmRNA能力を中心とした統合を示しています。

* 製造のボトルネックを削減する高効率IVTおよびキャッピングの革新: CleanCap試薬は95%以上のキャッピング効率を達成し、mRNAグラムあたりのコストを20~40%削減できます。新しいM6バリアントはタンパク質発現をさらに30%向上させます。最適化されたT7プロモーターを含むプロセス改良により、収率は14 g/Lに達し、dsRNA汚染を30%削減します。CDMOがこれらの技術をライセンス供与することで、顧客への迅速なターンアラウンドと高効力を提供し、長期的なサービス契約を強化しています。

* 能力拡大を加速するベンチャーおよび政府資金の流入: 政府のパンデミック対策予算とmRNAプラットフォームをターゲットとするベンチャーファンドが合流しています。米国政府はCrodaの脂質施設拡張に7500万米ドルを投入し、重要な賦形剤の国内供給を強化しました。一方、GenScriptは中国でのCDMOラインを拡大するために2億2400万米ドルを調達しました。オーストラリアはAurora Biosyntheticsの立ち上げに2億ドルを投入し、国内のmRNA製造能力を強化しています。このような官民連携は、グローバルなmRNAサプライチェーンの強靭化と、将来のパンデミックへの備えを加速させています。

本レポートは、mRNA合成サービス市場に関する包括的な分析を提供しています。市場の定義、調査範囲、および詳細な調査方法に基づいて、市場の現状、成長予測、主要な推進要因、阻害要因、サプライチェーン、規制環境、技術的展望、そして競争環境を深く掘り下げています。

市場規模と成長予測

mRNA合成サービス市場は、2025年には68.0億米ドルの規模に達し、2030年には94.1億米ドルへと成長すると予測されています。この成長は、mRNA技術の医療分野における重要性の高まりを反映しています。

市場の推進要因

市場の成長を牽引する主な要因としては、COVID-19パンデミック後のmRNAワクチンパイプラインの継続的な拡大が挙げられます。また、mRNAに特化したCDMO(医薬品受託製造開発機関)へのアウトソーシングが急増しており、これは専門知識と生産能力への需要増を示しています。技術革新も重要な推進力であり、高効率なin vitro転写(IVT)およびキャッピング技術の進歩により、mRNAの生産効率と品質が向上しています。さらに、ベンチャーキャピタルや政府からの潤沢な資金流入が研究開発と商業化を後押ししています。モジュール型「mRNAプリンター」マイクロファクトリーの登場は、分散型生産を可能にし、建設期間の短縮とサプライチェーンの混乱に対する回復力を高めることで、市場に新たな動きをもたらしています。AIを活用した配列最適化によるコスト削減も、市場拡大に貢献しています。

市場の阻害要因

一方で、市場の成長にはいくつかの課題も存在します。GMP(医薬品製造管理および品質管理基準)準拠とバリデーションにおける厳格な要件は、特に新規参入企業にとってボトルネックとなる可能性があります。高純度試薬のサプライチェーンの逼迫は、生産能力の制約につながる恐れがあります。また、一部の地域におけるワクチン安全性に対する認識の課題は、市場の受容性に影響を与える可能性があります。酵素試薬の製造と使用に伴う環境負荷も、将来的な規制や持続可能性の観点から考慮すべき点です。

主要セグメントと地域別動向

サービスタイプ別では、個別化医療の進展やAIを活用した設計の進化を背景に、「カスタムmRNA合成」が年平均成長率(CAGR)9.1%で最も急速に成長しているセグメントです。その他、GMPグレード製造、原材料・酵素供給、設計・最適化サービス、分析・品質管理サービスなどが提供されています。

スケール別では、研究用(RUO)、前臨床用、臨床GMP(フェーズI-III)、商業用GMP、オンサイトモジュール生産といった段階に応じたサービスが展開されています。

アプリケーション別では、ワクチン開発が引き続き主要な用途である一方、腫瘍治療薬、希少疾患/タンパク質補充療法、遺伝子編集/CRISPRといった多様な治療分野での応用が拡大しています。

エンドユーザーは、バイオテクノロジー企業、製薬会社、CDMOおよびCROなどが含まれます。

地域別では、アジア太平洋地域が政府資金の投入とコスト優位性を背景に、CAGR 6.4%で最も速い成長を遂げています。特に中国、日本、インド、韓国、オーストラリアなどがこの成長を牽引しています。

技術的進歩

mRNAの収率向上に最も貢献している技術は、高効率IVTとCleanCapキャッピングの組み合わせであり、これにより最大14g/Lの収率とタンパク質発現の著しい向上が実現されています。

競争環境

競争環境は中程度の集中度を示しており、上位5社が市場収益の約半分を占めています。レポートでは、TriLink BioTechnologies、Aldevron、Thermo Fisher Scientific (Patheon)、Lonza、Catalent、Samsung Biologics、Moderna、BioNTechなど、主要な競合企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、市場シェア、製品・サービス、最近の動向が詳細に分析されています。また、ポーターのファイブフォース分析を通じて、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさといった側面から市場の競争構造が評価されています。

市場機会と将来展望

市場には、未開拓の領域(ホワイトスペース)や満たされていないニーズが存在し、これらが将来的な成長とイノベーションの機会を提供すると見られています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 COVID後ワクチンのパイプライン拡大

- 4.2.2 mRNAに特化したCDMOへのアウトソーシングブーム

- 4.2.3 高効率IVTおよびキャッピングの革新

- 4.2.4 ベンチャーおよび政府資金の流入

- 4.2.5 モジュラー型「mRNAプリンター」マイクロファクトリー

- 4.2.6 AIによる配列最適化とコスト削減

- 4.3 市場の阻害要因

- 4.3.1 GMP準拠とバリデーションのボトルネック

- 4.3.2 高純度試薬のサプライチェーン危機

- 4.3.3 ワクチン安全性認識の逆風

- 4.3.4 酵素試薬の環境負荷

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 サービスタイプ別

- 5.1.1 カスタムmRNA合成

- 5.1.2 GMPグレード製造

- 5.1.3 原材料および酵素供給

- 5.1.4 設計および最適化サービス

- 5.1.5 分析および品質管理サービス

- 5.2 スケール別

- 5.2.1 研究グレード (RUO)

- 5.2.2 前臨床グレード

- 5.2.3 臨床GMP (フェーズI-III)

- 5.2.4 商業用GMP

- 5.2.5 オンサイトモジュラー生産

- 5.3 用途別

- 5.3.1 ワクチン

- 5.3.2 腫瘍治療薬

- 5.3.3 希少疾患 / タンパク質補充

- 5.3.4 遺伝子編集 / CRISPR

- 5.3.5 その他の治療薬

- 5.4 エンドユーザー別

- 5.4.1 バイオテクノロジー企業

- 5.4.2 製薬会社

- 5.4.3 CDMOおよびCRO

- 5.4.4 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品およびサービス、および最近の動向を含む)}

- 6.3.1 TriLink BioTechnologies

- 6.3.2 Aldevron (Danaher)

- 6.3.3 Thermo Fisher Scientific (Patheon)

- 6.3.4 Lonza

- 6.3.5 Catalent

- 6.3.6 Samsung Biologics

- 6.3.7 AGC Biologics

- 6.3.8 WuXi Biologics

- 6.3.9 Moderna

- 6.3.10 BioNTech

- 6.3.11 CureVac

- 6.3.12 New England Biolabs

- 6.3.13 GenScript

- 6.3.14 Creative Biolabs

- 6.3.15 BOC RNA (BOC Sciences)

- 6.3.16 Cellerna Bioscience

- 6.3.17 eTheRNA Manufacturing

- 6.3.18 Kactus Biosystems

- 6.3.19 Acuitas Therapeutics

7. 市場機会 & 将来の見通し

*** 本調査レポートに関するお問い合わせ ***

mRNA合成サービスとは、特定の遺伝子配列情報に基づき、メッセンジャーRNA(mRNA)を人工的に合成し、提供するサービスを指します。このサービスは、DNAテンプレートからRNAポリメラーゼを用いて試験管内で転写反応を行うin vitro転写(IVT)技術を基盤としています。合成されたmRNAは、生体内で機能するために必要なキャップ構造やポリAテールが付加され、さらに安定性や翻訳効率を高めるための修飾ヌクレオシドが導入されることもあります。研究用途から臨床応用まで、幅広い分野でその需要が高まっています。

mRNA合成サービスには、その目的や品質レベルに応じていくつかの種類があります。まず、基礎研究や初期開発段階で利用される「研究用mRNA合成」は、迅速な提供と高いカスタマイズ性が特徴です。少量の合成から対応し、様々な配列や修飾の組み合わせを試すことが可能です。次に、臨床応用、特に医薬品開発に用いられる「GMPグレードmRNA合成」があります。これは、医薬品製造管理および品質管理に関する基準(GMP)に準拠した厳格なプロセスで製造され、高純度、低エンドトキシン、無菌性などが求められます。大規模生産が可能であり、品質管理体制が確立されている点が重要です。また、mRNAの安定性向上や免疫原性低減、翻訳効率改善を目的として、シュードウリジンやN1-メチルシュードウリジンなどの「修飾ヌクレオシドを導入したmRNA合成」も広く提供されています。さらに、顧客が指定する任意の配列に対応する「カスタム配列mRNA合成」や、合成したmRNAをリポソームや脂質ナノ粒子(LNP)などの送達システムに封入する「パッケージングサービス」も含まれます。これらのサービスは、mRNAの細胞内への効率的な導入と生体内での安定性確保に不可欠です。

mRNA合成サービスの用途は多岐にわたります。最も注目されているのは「ワクチン開発」であり、COVID-19パンデミックにおいてmRNAワクチンが短期間で開発・実用化されたことで、その有効性と迅速性が世界的に認知されました。現在では、がんワクチン、アレルギーワクチン、その他の感染症ワクチンなど、幅広い疾患への応用が期待されています。また、「遺伝子治療」においても、欠損遺伝子の補充や疾患関連タンパク質の発現誘導に利用されます。特に、一時的なタンパク質発現が必要な場合にmRNAは有用です。さらに、「細胞治療」では、CAR-T細胞療法のように細胞に特定の機能を付与するための遺伝子導入や、iPS細胞の誘導、分化誘導などにも活用されています。「再生医療」の分野では、組織修復や細胞の再プログラミングへの応用研究が進められています。基礎研究においては、遺伝子機能解析、タンパク質発現研究、薬剤スクリーニング、CRISPR/Cas9システムにおけるガイドRNAやCas9 mRNAの供給など、多岐にわたる実験に不可欠なツールとなっています。

mRNA合成を支える関連技術も進化を続けています。基盤となる「in vitro転写(IVT)」技術は、DNAテンプレート、RNAポリメラーゼ、ヌクレオチドを用いて試験管内でmRNAを合成するもので、その効率と再現性が向上しています。mRNAの翻訳効率と安定性に不可欠な「キャップ構造導入技術」には、キャップアナログの共転写導入やキャップ酵素による後修飾があります。同様に、mRNAの安定性と翻訳効率に寄与する「ポリAテール付加技術」も、DNAテンプレートへのポリT配列組み込みやポリAポリメラーゼによる後付加が用いられます。「ヌクレオシド修飾技術」は、IVT反応中に修飾ヌクレオシドを組み込むことで、mRNAの免疫原性を低減し、安定性と翻訳効率を向上させます。合成されたmRNAの品質を確保するためには、HPLCやFPLC、膜分離などによる「精製技術」が重要であり、不純物(dsRNA、DNAテンプレート、酵素など)の除去が徹底されます。さらに、mRNAを安定化させ、標的細胞への効率的な送達を可能にする「脂質ナノ粒子(LNP)封入技術」は、マイクロ流体デバイスなどを利用して開発が進んでいます。最終的に、合成されたmRNAの品質を保証するためには、配列確認、純度分析、エンドトキシン試験、無菌試験、機能試験(in vitro/in vivo発現)といった厳格な「品質管理(QC)技術」が不可欠です。

mRNA合成サービス市場は、COVID-19パンデミックを契機に爆発的な成長を遂げました。mRNAワクチンの成功は、mRNA技術の有効性と迅速な開発能力を世界に示し、研究開発投資が急増する要因となりました。修飾ヌクレオシドの発見やLNP送達技術の進化といった技術的進歩も、mRNA医薬品の実用化を加速させています。がん、希少疾患、感染症など、既存治療法では対応が難しい未充足医療ニーズへの期待も市場拡大の大きな推進力です。この市場では、mRNA合成の専門知識と設備を持つ受託製造開発機関(CDMO)が台頭し、製薬企業やバイオベンチャーの研究開発・製造を強力に支援しています。また、mRNA医薬品に対する規制当局の理解とガイダンスの整備が進むことも、市場の健全な成長を後押ししています。

将来展望として、mRNA合成サービスはさらなる進化と拡大が期待されています。適用疾患は、がんワクチン、自己免疫疾患、心血管疾患、神経変性疾患など、多様な分野へと広がるでしょう。患者個々の遺伝子情報に基づいたオーダーメイドmRNA医薬品の開発が進み、「個別化医療」への貢献も期待されます。より安定性の高いmRNA、標的特異性の高い送達システム、低用量で効果を発揮するmRNAの設計など、「次世代mRNA技術」の開発も活発化しており、環状mRNA(circRNA)のような新しいタイプのRNA分子の研究も進められています。製造面では、大規模生産技術の確立、自動化、連続生産プロセスの導入により、「製造コストの低減と効率化」が進むと予想されます。パンデミックの教訓から、mRNA医薬品の安定供給に向けた「グローバルなサプライチェーンの構築」も強化されるでしょう。さらに、AIや機械学習がmRNA配列設計、LNP最適化、製造プロセス改善などに応用され、開発効率が飛躍的に向上する可能性を秘めています。一方で、遺伝子治療としてのmRNAの利用に伴う倫理的議論や、医薬品へのアクセスと公平性の問題など、「倫理的・社会的問題への対応」も重要な課題として認識され、社会全体での議論が求められています。