粘膜噴霧デバイス市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

粘膜噴霧器市場レポートは、製品タイプ(ガス駆動式、電気式)、エンドユーザー(病院、クリニック、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に分類されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

粘膜噴霧器市場の概要

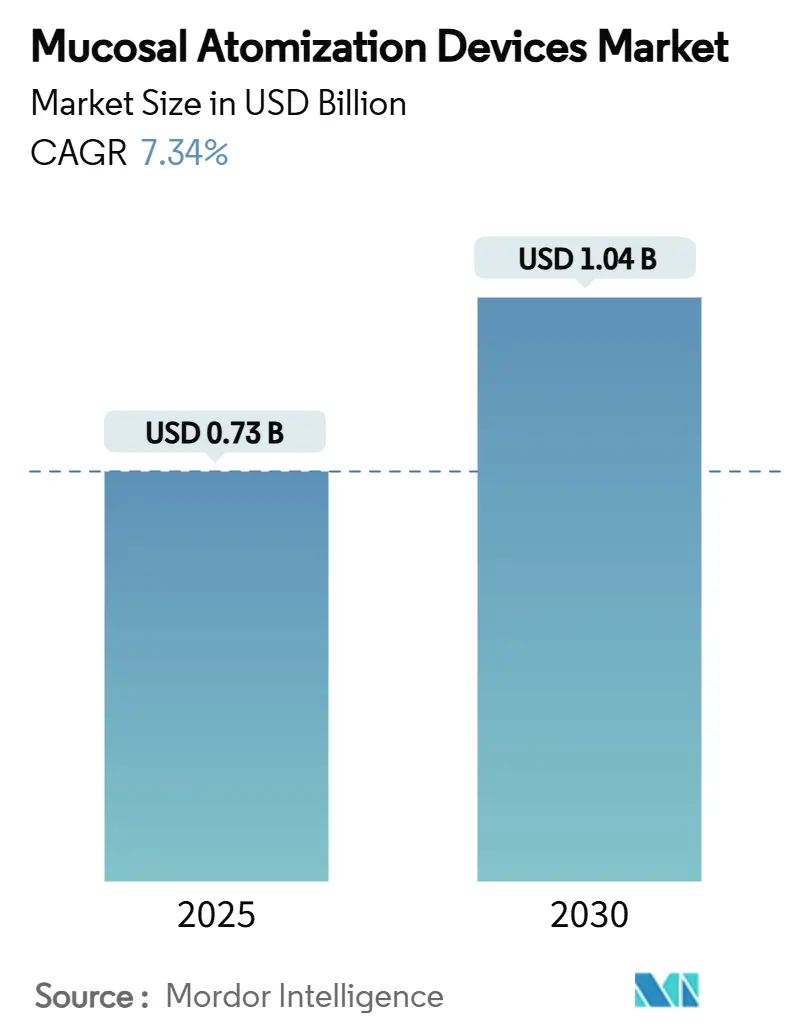

粘膜噴霧器市場は、2025年に0.73億米ドル、2030年には1.04億米ドルに達すると予測され、予測期間中の年平均成長率(CAGR)は7.34%と見込まれています。この成長は、針を使わない薬剤送達への移行、病院や診療所での採用増加、FDAによる「neffy」エピネフリン点鼻スプレーの承認(2024年)などの規制措置に支えられています。推進剤不使用の製品やスマートな用量計数プラットフォームの投入は、救急医療、慢性アレルギー治療、予防接種における市場を拡大しています。また、持続可能性への要求から、製品開発はハイドロフルオロカーボン推進剤から離れる方向へと進んでいます。M&Aも活発で、Aptar PharmaによるSipNose買収やParatek PharmaceuticalsによるOptinose買収などが、知的財産を集約し、デバイスと薬剤を統合した製品提供を加速させています。さらに、鼻腔内ワクチン研究への資金増加、戦場での鎮痛プロトコルにおける鼻腔内送達の優先、低炭素噴霧器形式を奨励する環境インセンティブが、市場の成長見通しを強化しています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはガス推進式デバイスが収益シェアの60%を占めると予測されています。

* アプリケーション別: 救急医療が最大の市場シェアを占めると見込まれています。

粘膜噴霧器の世界市場に関する本レポートは、その詳細な分析を提供しています。粘膜噴霧器は、気管粘膜、口腔、鼻腔表面を通じて薬剤を投与するための特定のデバイスであり、針を使用しない薬剤送達を可能にします。主に緊急時や病院前治療において広く利用されています。

市場は、製品タイプ別(ガス推進式、電気式)、エンドユーザー別(病院、診療所、その他のエンドユーザー)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されており、各セグメントの市場価値(米ドル)が提示されています。

市場規模は、2025年には0.73億米ドルと推定されており、2030年までに年平均成長率(CAGR)7.34%で拡大し、1.04億米ドルに達すると予測されています。

地域別に見ると、アジア太平洋地域が中国、日本、オーストラリアにおける好意的な承認に支えられ、8.89%のCAGRで最も速い成長率を記録すると予測されています。製品タイプ別では、電気式噴霧器が、噴射剤不要でIoT対応プラットフォームへの移行が進んでいることから、8.65%のCAGRで最も力強い成長を示しています。エンドユーザー別では、病院が市場シェアの49.91%を占めており、これは救急部門がナロキソン、ケタミンなどの重要な薬剤の迅速な投与に鼻腔内送達を大きく依存しているためです。

市場の主な推進要因としては、アレルギー性鼻炎および副鼻腔炎の有病率の増加、アトマイザー設計における技術的進歩、鼻腔内ワクチンおよび薬剤送達の研究開発資金の増加、病院前および戦場での鎮痛剤としての採用拡大、低・中所得国における針不要ワクチン接種への規制推進、そしてスマート用量カウンターIoTモジュールとの統合が挙げられます。

一方で、市場の成長を阻害する要因には、過剰投与やミスト漏れによる副作用、代替送達経路の利用可能性、特殊ノズル材料のサプライチェーンの脆弱性、缶入りガス噴射剤に関する環境への懸念などがあります。

最近の規制上の重要な進展として、2024年のFDAによるネフィーエピネフリン点鼻スプレーの承認は、生命を脅かすアレルギー反応に対する鼻腔内送達の有効性を確立し、小児および成人集団全体での幅広い採用を促進しています。また、持続可能性に関する規制、特に米国で提案されている高GWP(地球温暖化係数)HFC-134aおよびHFC-152a噴射剤に対する制限は、メーカーが低炭素噴射剤ブレンドの開発や、今後の環境基準を満たす電気式噴霧器への移行を推進する要因となっています。

競争環境においては、Teleflex Incorporated、Becton, Dickinson and Company、Medtronic plc、Aerogen Ltd.、AptarGroup Inc.、Optinose US Inc.、Impel Pharmaceuticals Inc.、Kurve Technology Inc.、Solventumなど、多数の主要企業が市場に参入しています。レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向を含む詳細な企業プロファイルが提供されています。

本レポートは、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及しており、粘膜噴霧器市場の全体像を把握するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アレルギー性鼻炎および副鼻腔炎の有病率の増加

- 4.2.2 アトマイザー設計における技術的進歩

- 4.2.3 鼻腔内ワクチン/薬剤送達R&D資金の増加

- 4.2.4 病院前および戦場での鎮痛における採用

- 4.2.5 低中所得国における針なしワクチン接種への規制推進

- 4.2.6 スマート用量カウンターIoTモジュールとの統合

-

4.3 市場の阻害要因

- 4.3.1 過剰摂取/ミスト漏れによる副作用

- 4.3.2 代替送達経路の利用可能性

- 4.3.3 特殊ノズル材料のサプライチェーンの脆弱性

- 4.3.4 缶入りガス噴射剤に関する環境問題

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 ガス推進式

- 5.1.2 電気式

-

5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 クリニック

- 5.2.3 その他のエンドユーザー

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 テレフレックス・インコーポレイテッド

- 6.3.2 デビルビス・ヘルスケア LLC

- 6.3.3 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.4 クック・グループ(クック・メディカル)

- 6.3.5 メディカ・ホールディングス

- 6.3.6 インテグラ・ライフサイエンス・ホールディングス・コーポレーション

- 6.3.7 BVM メディテック・プライベート・リミテッド

- 6.3.8 ライフアシスト・インク

- 6.3.9 BTME グループ・リミテッド(メッドツリー)

- 6.3.10 ウルフ・トーリー・メディカル・インク

- 6.3.11 メドトロニック plc

- 6.3.12 ワールド・プレシジョン・インスツルメンツ

- 6.3.13 ウェストメッド・インク

- 6.3.14 スミス・メディカル(ICUメディカル)

- 6.3.15 エアロジェン Ltd.

- 6.3.16 ソルベンタム

- 6.3.17 オプティノーズ US インク

- 6.3.18 カーブ・テクノロジー・インク

- 6.3.19 インペル・ファーマシューティカルズ・インク

- 6.3.20 アプタールグループ・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

粘膜噴霧デバイスとは、薬液や生理活性物質などを微細な霧状にして、鼻腔、口腔、咽頭、気管支、膣、直腸などの粘膜表面に直接噴霧し、送達する医療機器または一般機器の総称でございます。これは、経口投与や注射といった従来の薬物送達経路に代わる、非侵襲的で患者様の負担が少ない投与方法として近年注目を集めております。粘膜は血管が豊富で吸収性に優れており、肝臓での初回通過効果を回避できるため、薬効成分を効率的に全身へ送達したり、局所的に迅速な作用を発現させたりすることが期待されます。また、嚥下困難な方や注射を苦手とする方、小児など、幅広い患者層にとって利便性の高い選択肢となり得ます。

粘膜噴霧デバイスには、その噴霧方式や適用部位、用途によって様々な種類がございます。噴霧方式としては、最も一般的な手動ポンプ式、推進剤ガスを使用する加圧ガス式(エアゾール式)、超音波振動を利用して液体を微細化する超音波式、そして微細な穴が開いたメッシュを振動させて薬液を押し出すメッシュ式(振動メッシュ式)などがございます。メッシュ式は、粒子径の制御が容易で薬液のロスが少ないという特長を持ちます。適用部位による分類では、アレルギー性鼻炎治療薬やインフルエンザワクチンなどに用いられる鼻腔用、鎮痛剤や口腔ケア製品に用いられる口腔・咽頭用、喘息治療薬やCOPD治療薬に用いられる気管支・肺用(吸入器と重複する部分もございます)、そして避妊薬やホルモン補充療法に用いられる膣・直腸用などがございます。用途としては、医療用医薬品の送達、一般用医薬品(OTC)や化粧品、美容製品など、多岐にわたります。

これらのデバイスは、医療分野において多岐にわたる用途で活用されております。薬物送達においては、局所作用を目的とした鼻炎治療薬、咽頭炎治療薬、口腔内殺菌消毒薬、局所麻酔薬などが挙げられます。また、全身作用を目的としたインスリン、ホルモン製剤(エストロゲン、テストステロン)、片頭痛治療薬、骨粗鬆症治療薬、さらにはインフルエンザやCOVID-19などのワクチン送達にも応用が進められております。粘膜からの吸収は、肝臓での代謝を回避し、薬効成分が速やかに血中に移行するため、迅速な作用発現が期待できる点が大きな利点です。診断の分野では、粘膜の状態観察を補助する色素噴霧などにも利用されます。さらに、感染症予防のための口腔・鼻腔スプレーや、アレルギー予防のための製品など、予防医療の観点からもその重要性が増しております。一般消費者向けには、鼻炎スプレー、のどスプレー、口臭ケアスプレー、保湿スプレーなどが広く普及しており、美容分野では化粧水ミストや頭皮ケアスプレーなどにも応用されております。

粘膜噴霧デバイスの進化を支える関連技術は多岐にわたります。最も重要なのは、薬液を均一かつ適切な粒子径に微細化する「微粒子化技術」でございます。これは、噴霧ノズルの精密な設計、超音波振動子の最適化、あるいは微細なメッシュ構造の加工技術によって実現されます。次に、「薬液製剤技術」も不可欠です。粘膜への付着性や透過性を高めるための製剤設計(粘性調整剤、吸収促進剤、pH調整剤の配合など)が重要であり、薬液の安定性や保存性も考慮されます。デバイス自体の設計においては、患者様が容易に正確に操作できる「操作性」、誤噴射防止や汚染防止、適切な用量送達を保証する「安全性」、そして持ち運びやすい「携帯性」が求められます。近年では、噴霧回数や残量、使用履歴を記録し、適切な使用方法をガイダンスするセンサーやIoT技術の統合も進んでおります。また、薬液と接触する部分の「生体適合性材料」の選定も重要であり、生体への安全性と薬液への影響が少ない材料が求められます。さらに、噴霧状態の可視化や粘膜への到達度を評価する画像診断技術も、デバイス開発の精度向上に貢献しております。

粘膜噴霧デバイスの市場は、いくつかの要因によって成長を続けております。最大の要因は、患者様の利便性向上でございます。注射や経口薬が苦手な方、嚥下困難な高齢者、小児にとって、非侵襲的で使いやすい投与経路は大きなメリットとなります。また、粘膜からの直接吸収による迅速な作用発現や、肝臓での初回通過効果の回避により、薬効成分を効率的に利用できる点も市場拡大を後押ししております。新薬開発の進展、特に粘膜送達に適した新規薬剤やバイオ医薬品の登場も、市場成長の重要なドライバーです。さらに、感染症対策への意識の高まりから、鼻腔・口腔からの感染予防スプレーの需要が増加しており、高齢化社会の進展に伴い、嚥下困難な高齢者への投与経路としての重要性も増しております。一方で、課題も存在します。微細化された薬液の安定性維持、毎回正確な量を噴霧する用量再現性、薬液や添加物による粘膜刺激性、そして粘膜の状態や血流による吸収効率の個人差などが挙げられます。また、医療機器としての承認プロセスや、薬液との組み合わせ製品としての複雑な規制要件も、開発における課題となっております。主要なプレイヤーとしては、製薬会社、医療機器メーカー、精密機器メーカーなどが挙げられ、各社が技術革新と製品開発に注力しております。

将来展望として、粘膜噴霧デバイスはさらなる進化を遂げると予想されます。まず、「個別化医療への貢献」が期待されます。患者様の症状や体質に合わせた薬液とデバイスの組み合わせにより、より効果的で副作用の少ない治療が可能になるでしょう。また、ペプチド、タンパク質、核酸医薬など、経口投与が難しい「バイオ医薬品の送達」技術の進化は、新たな治療選択肢を広げる可能性を秘めております。針を使わない「ワクチン送達」は、特にパンデミック時における迅速かつ大規模な接種体制の構築に貢献すると考えられます。IoTやAI技術との融合による「スマートデバイス化」も進み、使用状況のモニタリング、服薬遵守の支援、最適な噴霧タイミングの提案などが可能になるでしょう。さらに、幹細胞や遺伝子治療薬の局所送達といった「再生医療・遺伝子治療への応用」や、粘膜の状態を診断し、適切な薬液を噴霧する「診断・モニタリング機能の統合」も研究されております。環境配慮の観点からは、推進剤を使用しないデバイスや、リサイクル可能な材料の使用など、「環境配慮型デバイス」の開発も進むと見込まれます。新素材や新技術の導入により、より効率的で安全な噴霧を実現するデバイスが次々と登場し、医療の質向上と患者様のQOL向上に大きく貢献していくことでしょう。