マルチアクセスエッジコンピューティング市場:規模・シェア分析、成長トレンドおよび予測 (2025-2030年)

マルチアクセスエッジコンピューティング市場レポートは、コンポーネント別(ハードウェア、ソフトウェア、サービス)、展開モデル別(パブリックMEC、プライベート/オンプレミスMEC)、アプリケーション別(スマートマニュファクチャリングおよびIIoT、コネクテッドカーおよび自動運転車、AR/VRおよびメタバース、スマートシティおよび公共安全など)、エンドユーザー業種別(ITおよび通信、BFSI、ヘルスケアなど)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

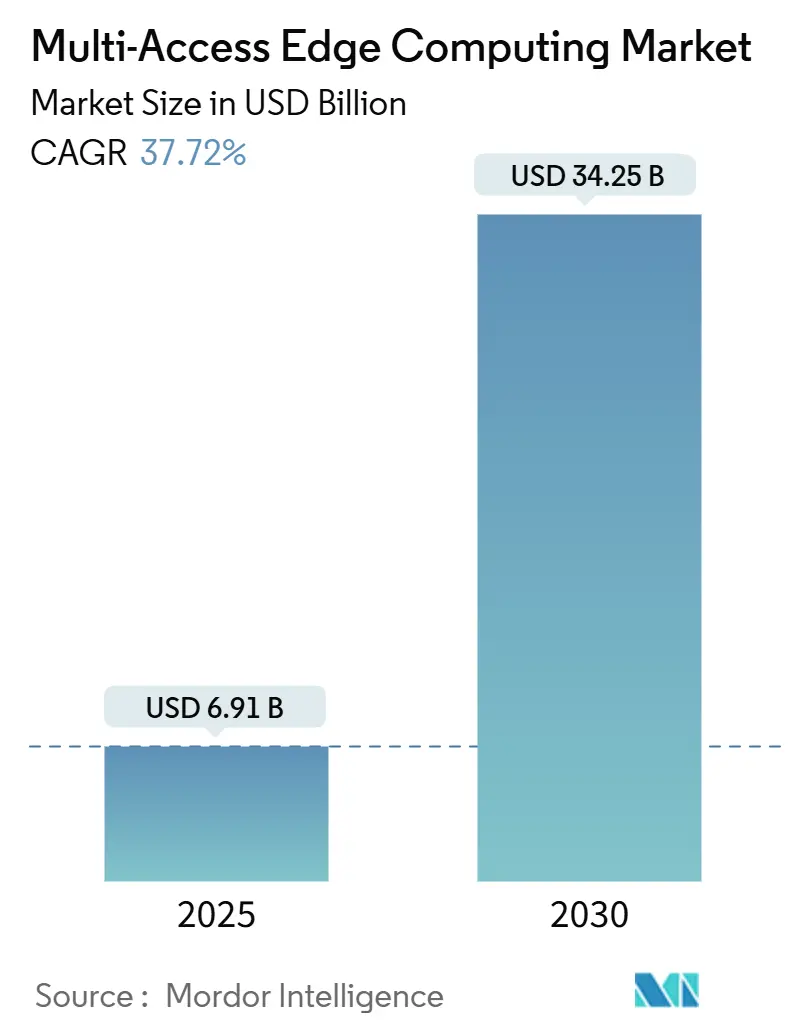

マルチアクセス・エッジ・コンピューティング(MEC)市場は、2019年から2030年を調査期間とし、2025年には69.1億米ドル、2030年には342.5億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)37.72%で成長する見込みです。この成長は、集中型クラウドモデルから、データ生成からミリ秒単位で処理を行う分散型アーキテクチャへの構造的な転換を反映しています。全国的な5Gスタンドアロン(SA)の展開、AIワークロードをエンドポイントに近づける必要性、および10ミリ秒を超える往復遅延を許容できない決定論的アプリケーションへの企業投資が、市場の主要な推進要因となっています。

市場の主要なポイントは以下の通りです。

* コンポーネント別: 2024年にはハードウェアが59.28%の収益シェアを占めましたが、サービスは2030年までに年平均成長率39.45%で最も速く成長すると予測されています。

* 展開モデル別: 2024年にはプライベート展開が52.55%の市場シェアを占め、パブリック展開は2030年までに年平均成長率40.50%で成長する見込みです。

* アプリケーション別: 2024年にはスマートシティが最大の収益シェアを占めましたが、製造業は2030年までに年平均成長率42.15%で最も速く成長すると予測されています。

* 地域別: 2024年には北米が最大の市場シェアを占めましたが、アジア太平洋地域は2030年までに年平均成長率41.80%で最も速く成長すると予測されています。

主要な市場プレーヤーは、Amazon Web Services (AWS)、Microsoft Azure、Google Cloud、IBM、Hewlett Packard Enterprise (HPE)、Dell Technologies、Cisco Systems、Intel、NVIDIA、およびSamsung Electronicsなどです。これらの企業は、エッジコンピューティング市場における競争力を維持するために、製品の革新、戦略的パートナーシップ、およびM&Aに注力しています。

この市場レポートは、エッジコンピューティング市場の包括的な分析を提供し、市場規模、成長率、主要なトレンド、推進要因、課題、および競争環境に関する詳細な情報を含んでいます。また、市場セグメント(コンポーネント、展開モデル、アプリケーション、地域別)ごとの詳細な分析も提供しており、企業が戦略的な意思決定を行う上で役立つ洞察を提供します。

マルチアクセスエッジコンピューティング(MEC)市場レポート概要

マルチアクセスエッジコンピューティング(MEC)は、ネットワークのエッジでクラウドコンピューティング機能とITサービス環境を提供するネットワークアーキテクチャです。これにより、データ処理と保存がユーザーに近い場所で行われ、レイテンシが大幅に削減されます。本レポートは、MEC市場の包括的な分析を提供しています。

MEC市場は急速な成長を遂げており、2025年には69.1億米ドルの市場規模に達すると予測されています。2030年までには、年平均成長率(CAGR)37.72%で拡大し、342.5億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、5Gスタンドアローン(SA)の展開加速によるMEC導入の促進が挙げられます。また、IoTデバイスやデータ集約型エンドポイントの規模拡大に伴う超低レイテンシへの需要、エッジネイティブAI推論によるクラウドからのデータ転送コスト削減も重要な要素です。さらに、キャリアAIファクトリーや主権マイクロデータセンターの出現、ミリ波ネットワーク計画におけるロケーションインテリジェントMECの活用、TSN(Time-Sensitive Networking)対応のインダストリー4.0による決定論的なエッジワークロードの推進も市場拡大に寄与しています。

一方で、市場にはいくつかの課題も存在します。分散型エッジノードの導入と運用にかかる高い設備投資(Capex)および運用コスト(Opex)がその一つです。また、セキュリティとデータ主権に関する継続的な懸念、MEC APIやオーケストレーション標準の断片化、エッジネイティブなエンジニアリング人材の不足も市場成長の制約となっています。

市場は、コンポーネント別(ハードウェア、ソフトウェア、サービス)、展開モデル別(パブリックMEC、プライベート/オンプレミスMEC)、アプリケーション別(スマートマニュファクチャリングとIIoT、コネクテッド/自動運転車、AR/VRとメタバース、スマートシティと公共安全、コンテンツとクラウドゲーミング、ヘルスケアと遠隔手術など)、エンドユーザー産業別(IT・通信、BFSI、ヘルスケア、小売・Eコマース、製造、自動車、エネルギー・公益事業、運輸・物流、メディア・エンターテイメントなど)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細に分析されています。

コンポーネント別では、マネージドエッジサービスへの需要の高まりから、サービス部門が年平均成長率39.45%で最も速い成長を遂げると予測されています。地域別では、アジア太平洋地域が政府主導の5G展開と大規模な製造業のデジタル化に牽引され、年平均成長率45.21%で他の地域を上回る成長が期待されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供され、Amazon Web Services (AWS)、Microsoft Corp.、IBM Corp.、Hewlett Packard Enterprise、Dell Technologies、Cisco Systems、NVIDIA Corp.、Ericsson AB、Huawei Technologies、Nokia Corp.など、主要なグローバルプレイヤーの企業プロファイルが詳細に記載されています。レポートでは、市場機会と将来の展望についても分析されており、未開拓の領域や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 5Gスタンドアロン展開がMEC導入を加速

- 4.2.2 IoTおよびデータ集約型エンドポイントの拡張には超低遅延が求められる

- 4.2.3 エッジネイティブAI推論がクラウドからのデータ転送コストを削減

- 4.2.4 キャリアAIファクトリーと主権マイクロデータセンター

- 4.2.5 ミリ波ネットワーク計画のためのロケーションインテリジェントMEC

- 4.2.6 TSN対応インダストリー4.0が決定論的エッジワークロードを推進

-

4.3 市場の阻害要因

- 4.3.1 分散型エッジノードの高額な設備投資と運用コスト

- 4.3.2 継続的なセキュリティとデータ主権に関する懸念

- 4.3.3 断片化されたMEC API / オーケストレーション標準

- 4.3.4 エッジネイティブエンジニアリング人材の不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 M&Aと投資動向

- 4.9 マクロ経済動向の評価

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 展開モデル別

- 5.2.1 パブリックMEC

- 5.2.2 プライベート / オンプレミスMEC

-

5.3 アプリケーション別

- 5.3.1 スマートマニュファクチャリングとIIoT

- 5.3.2 コネクテッドカーと自動運転車

- 5.3.3 AR/VRとメタバース

- 5.3.4 スマートシティと公共安全

- 5.3.5 コンテンツとクラウドゲーミング

- 5.3.6 ヘルスケアと遠隔手術

-

5.4 エンドユーザー業種別

- 5.4.1 ITおよび通信

- 5.4.2 BFSI

- 5.4.3 ヘルスケア

- 5.4.4 小売およびEコマース

- 5.4.5 製造業

- 5.4.6 自動車

- 5.4.7 エネルギーおよび公益事業

- 5.4.8 運輸およびロジスティクス

- 5.4.9 メディアおよびエンターテイメント

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Amazon Web Services (AWS)

- 6.4.2 Microsoft Corp.

- 6.4.3 IBM Corp.

- 6.4.4 Hewlett Packard Enterprise

- 6.4.5 Dell Technologies

- 6.4.6 Cisco Systems

- 6.4.7 NVIDIA Corp.

- 6.4.8 Ericsson AB

- 6.4.9 Huawei Technologies

- 6.4.10 Nokia Corp.

- 6.4.11 Akamai Technologies

- 6.4.12 Lumen Technologies (エッジクラウド)

- 6.4.13 StackPath

- 6.4.14 Vapor IO

- 6.4.15 EdgeConneX

- 6.4.16 Cloudflare

- 6.4.17 ADLINK Technology

- 6.4.18 Advantech Co.

- 6.4.19 Saguna Networks

- 6.4.20 Rakuten Symphony

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マルチアクセスエッジコンピューティング(MEC)は、モバイルネットワークのエッジ、すなわちユーザーやデバイスに地理的に近い場所にコンピューティング能力とストレージを配置する技術概念です。これにより、データが生成される場所の近くで処理が行われるため、中央のクラウドデータセンターまでデータを送信する必要がなくなり、ネットワークの遅延を大幅に削減し、帯域幅の利用効率を向上させることができます。欧州電気通信標準化機構(ETSI)によって標準化が進められており、特に5G時代において、リアルタイム性が求められる多様なアプリケーションの実現に不可欠な技術として注目されています。従来のクラウドコンピューティングが集中型であるのに対し、MECは分散型のアーキテクチャを採用することで、より迅速で効率的なデータ処理を可能にします。

MECの主な特徴としては、まず「低遅延性」が挙げられます。データ処理がユーザーの近くで行われるため、データ伝送距離が短縮され、ミリ秒単位の応答速度を実現します。これは、自動運転や産業用ロボット制御など、リアルタイム性が極めて重要なアプリケーションにとって不可欠です。次に、「帯域幅の最適化」があります。全てのデータを中央のクラウドに送る必要がなくなるため、ネットワークのバックホールトラフィックが削減され、ネットワークの負荷が軽減されます。これにより、ネットワークリソースをより効率的に利用できるようになります。さらに、「リアルタイム処理能力」もMECの重要な特徴です。データの生成源で即座に処理を行うことで、迅速な意思決定やアクションが可能となり、例えば監視カメラの映像解析やセンサーデータの異常検知などに威力を発揮します。また、「信頼性とセキュリティの向上」も期待されます。データが特定のローカルネットワーク内で処理されるため、外部への露出が減り、セキュリティリスクが低減されます。中央システムへの依存度が下がることで、システム全体の可用性も向上します。加えて、「コンテキスト認識」能力もMECの強みです。エッジデバイスからのローカルなデータ(位置情報、センサーデータなど)を活用し、よりパーソナライズされたサービスや状況に応じた処理を提供することができます。

MECの応用分野は非常に多岐にわたります。代表的なものとしては、スマートファクトリーや産業オートメーションが挙げられます。ここでは、産業用ロボットの精密制御、リアルタイムの品質検査、予知保全など、ミリ秒単位の応答が求められるアプリケーションにMECが活用されます。自動運転やコネクテッドカーの分野では、車両間の通信(V2V)や車両とインフラ間の通信(V2I)において、リアルタイムな情報共有による衝突回避支援や交通状況の最適化に貢献します。拡張現実(AR)や仮想現実(VR)の分野では、高精細なコンテンツのリアルタイムレンダリングをエッジで行うことで、没入感の高い体験を低遅延で提供できます。スマートシティにおいては、交通管理システムの最適化、監視カメラによるセキュリティ強化、公共サービスの効率化などにMECが利用されます。医療・ヘルスケア分野では、遠隔手術支援、リアルタイムの生体データモニタリング、緊急医療対応など、命に関わる重要な場面での活用が期待されています。その他、クラウドゲーミングにおける低遅延な操作感の実現や、ドローンによるリアルタイムの画像解析と自律飛行制御など、様々な分野での活用が進められています。

MECと密接に関連する技術は数多く存在します。最も重要なのは「5G(第5世代移動通信システム)」です。5Gは、高速・大容量・低遅延という特徴を持ち、MECの基盤となる通信インフラを提供します。MECと5Gは互いに補完し合う関係にあり、5Gの真価を引き出すためにはMECが不可欠です。また、「クラウドコンピューティング」も重要な関連技術です。MECはクラウドの拡張であり、エッジで処理しきれないデータや長期保存が必要なデータはクラウドに連携されます。MECとクラウドを組み合わせた「ハイブリッドクラウド」の概念が一般的です。「IoT(Internet of Things)」もMECと深く結びついています。多数のIoTデバイスから生成される膨大なデータをエッジで効率的に処理し、リアルタイムな洞察を得るためにMECが活用されます。「AI(人工知能)/機械学習」もMECの重要な要素です。エッジデバイス上でAIモデルの推論を実行する「エッジAI」により、データの前処理やリアルタイム分析が可能になります。さらに、「仮想化技術」もMECプラットフォームの柔軟性と効率性を高める上で不可欠です。ネットワーク機能仮想化(NFV)やソフトウェア定義ネットワーク(SDN)に加え、コンテナ技術(Docker, Kubernetes)がMECアプリケーションのデプロイと管理に広く利用されています。分散型アーキテクチャであるMECにおいては、「サイバーセキュリティ」も重要な関連技術であり、データプライバシー保護や新たな脅威への対応が求められます。

MECが注目される背景には、いくつかの市場要因があります。まず、「IoTデバイスの爆発的な増加」が挙げられます。センサーやデバイスから生成されるデータ量が飛躍的に増大し、これら全てを中央のクラウドで処理することの限界が露呈しました。次に、「5Gの普及」がMECの実現を強力に後押ししています。5Gが提供する低遅延・大容量通信は、MECが提供するリアルタイム処理能力と相まって、新たなサービス創出の可能性を広げています。また、「リアルタイム処理の需要増大」も重要な要因です。自動運転、AR/VR、産業制御など、即時性が求められるアプリケーションが増加しており、MECはその要求に応える唯一のソリューションとなりつつあります。さらに、「データプライバシーとセキュリティへの懸念」もMECの利点を際立たせています。データをローカルで処理することで、外部へのデータ流出リスクを低減し、プライバシー保護を強化できるというメリットがあります。これらの要因が複合的に作用し、デジタルトランスフォーメーション(DX)を推進する企業にとって、MECが不可欠なインフラとして認識されるようになりました。

MECの将来展望は非常に明るいものとされていますが、同時にいくつかの課題も存在します。今後、MECは通信事業者の基地局だけでなく、企業内のオンプレミス環境、データセンター、さらにはデバイス自体にMEC機能が組み込まれるなど、多様なエッジロケーションへと展開が加速すると予想されます。特に、AIとの融合はさらに深化し、エッジAIの高度化や、分散環境でのAIトレーニングといった新たな活用方法が生まれるでしょう。これにより、より賢く、自律的なエッジシステムが実現されると考えられます。標準化の進展もMECの普及を後押しする重要な要素であり、ETSI以外の団体との連携やオープンソース化が進むことで、エコシステムがさらに拡大していくでしょう。一方で、分散型アーキテクチャであるMEC環境における「セキュリティとプライバシーの確保」は引き続き大きな課題です。多数のエッジノードを効率的に管理し、新たな脅威に対応するための技術開発が求められます。また、MECサービスプロバイダー、アプリケーション開発者、ハードウェアベンダー間の連携強化も不可欠であり、健全なエコシステムの構築がMECの成功の鍵を握ります。長期的には、MECがデータセンターへの電力消費集中を緩和し、エネルギー効率の向上に貢献するなど、サステナビリティの観点からもその価値が高まっていくと期待されています。