マルチエージェントシステム(MAS)プラットフォーム市場:市場規模・シェア分析、成長トレンドと予測(2025年~2030年)

マルチエージェントシステムプラットフォーム市場レポートは、プラットフォームタイプ(エージェント開発フレームワークなど)、展開モード(クラウド、オンプレミス/エッジ)、エンドユース産業(製造業、BFSIなど)、用途(ワークフローおよびプロセスオーケストレーション、マルチロボット協調、意思決定支援および計画など)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マルチエージェントシステム(MAS)プラットフォーム市場の概要

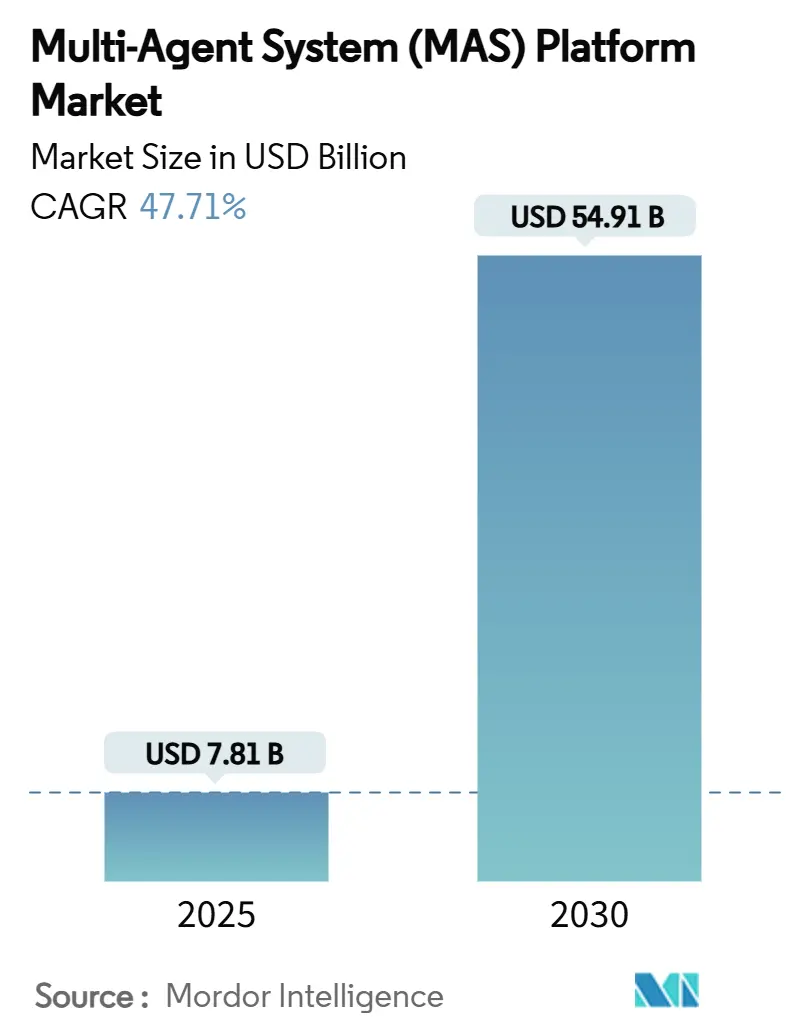

マルチエージェントシステム(MAS)プラットフォーム市場は、2025年から2030年の予測期間において、著しい成長が見込まれています。2025年には78.1億米ドルに達し、2030年には549.1億米ドルに拡大すると予測されており、この期間の年平均成長率(CAGR)は47.71%に上ります。市場の成長を牽引しているのは、企業が実験的なパイロット段階から生産規模の自律型オーケストレーションへと移行している動きです。特に、大規模言語モデル(LLM)と強化学習パイプラインが融合し、人間の介入なしに計画と実行を行う推論エージェントが生まれていることが需要を高めています。製造工場、物流ハブ、都市インフラプログラムにおいて、マルチエージェントの協調は将来の投資ではなく、中核的な自動化レイヤーとして認識されるようになっています。これにより、個別のロボットセルへの予算が、本格的なエージェントエコシステムへとシフトしています。

ベンチャー投資とハイパースケールデータセンターの容量増加により、以前の計算能力の障壁は解消されつつありますが、GPUの継続的な不足は、低遅延のワークロード向けにハイブリッドクラウド・エッジ展開を促しています。ロボット自動化サプライヤー、クラウドハイパースケーラー、AIネイティブスタートアップがオーケストレーションスタックの主導権を争う中、競争は激化しており、統合と標準化に向けた協力が促進されています。

主要な市場動向と洞察

1. プラットフォームタイプ別

オーケストレーションプラットフォームは、2024年にMASプラットフォーム市場の41.2%を占め、タスクのスケジューリング、データのルーティング、異種エージェントプールのパフォーマンス指標の記録を行うコマンドハブとして機能しています。一方、自律型エージェントSaaSは、2030年までに53.2%のCAGRで成長すると予測されており、インフラの複雑さを隠蔽するターンキーバンドルがビジネス部門のマネージャーに支持されています。

2. 展開モード別

クラウドデリバリーは、2024年に78.4%のシェアを占め、サーバーレスGPUクラスターと事前統合されたIDサービスによってプロビジョニング時間を短縮しています。しかし、ミリ秒単位の低遅延要件を満たし、帯域幅コストを削減するために、工場や通信タワーでのマイクロクラスター(エッジ)の導入も進んでいます。エッジ実装は2030年までに58.4%のCAGRで成長すると予測されています。

3. エンドユース産業別

製造業は2024年に28.3%の収益シェアを占め、生産スケジューリング、品質検査カメラ、自動搬送車にエージェントを統合しています。スマートシティおよびインフラは、まだ初期段階ですが、交通信号エージェントによる渋滞緩和や、グリッドバランシングエージェントによる再生可能エネルギーの変動吸収などにより、48.1%のCAGRで拡大すると予測されています。

4. アプリケーション別

マルチロボット協調は、2024年にMASプラットフォーム市場の33.4%を占める主要なユースケースです。倉庫では、経路探索エージェントが数千台の自動搬送車をデッドロックなしで調整し、ピッカーの移動距離を削減し、注文処理能力を向上させています。意思決定支援および計画エージェントは、サプライチェーンのリスク、エネルギー価格、顧客需要を実用的な計画に統合するAIコパイロットとして、48.8%のCAGRで最も速く成長すると予測されています。

5. 地域別

北米は2024年に45.2%のシェアを占め、豊富なベンチャーキャピタルとハイパースケールデータセンターの構築に支えられています。アジア太平洋地域は、中国、日本、韓国がスマート製造と都市インフラのパイロットプロジェクトに産業政策インセンティブを投入しているため、2030年までに47.9%という驚異的なCAGRで最も速く成長すると予測されています。

市場を牽引する要因

* クラウドネイティブMAS展開の急増(CAGRへの影響:+8.2%): クラウドの柔軟性とマネージドサービスにより、数千のエージェントの展開サイクルが短縮されています。コンテナ化されたエージェントランタイムの利用可能性が統合のオーバーヘッドを削減し、消費ベースの価格設定が導入を促進しています。

* LLMベースエージェントと従来の強化学習フレームワークの融合(CAGRへの影響:+9.1%): 推論LLMと報酬駆動型学習者を組み合わせたハイブリッドアーキテクチャにより、エージェントは自然言語の指示を解析し、フィードバックループを通じて行動を最適化できます。これにより、コード生成、レポート作成、異常トリアージなどのタスクで単一の大規模モデルを上回る性能を発揮しています。

* 倉庫自動化におけるマルチロボットオーケストレーションの需要(CAGRへの影響:+6.4%): 労働力不足とEコマースの注文変動に対応するため、フルフィルメントセンターの自動化が加速しています。エージェントスケジューラーは、自律移動ロボット、コンベア、人間作業員にピッキング・プレースタスクを割り当て、スループットを向上させています。

* エッジAIコストの低下によるオンデバイスエージェントの実現(CAGRへの影響:+5.8%): 特殊な推論アクセラレーターと効率的な小型モデルにより、工場、公益事業、車両がマルチエージェント推論をローカルで実行できるようになりました。これにより、機密データのオンサイト保持、主権要件の遵守、バックホールリンク障害時の稼働時間確保が可能になります。

* エージェント型ローコード開発ツールの台頭(CAGRへの影響:+3.7%): ローコード開発ツールの普及により、エージェントシステムの開発が民主化され、より多くのユーザーがアクセスできるようになっています。

* ベンチャー支援のオープンソースMASエコシステム(CAGRへの影響:+2.9%): ベンチャーキャピタルに支援されたオープンソースエコシステムが、開発者の関心を引きつけ、市場の成長を促進しています。

市場の阻害要因

* MAS対応人材と標準の不足(CAGRへの影響:-4.3%): 分散システムと高度なAIの両方に精通したエンジニアの不足が、導入コストとプロジェクト期間を増加させています。ユニバーサルな通信プロトコルの欠如も、マルチベンダー統合を複雑にしています。

* サイバーセキュリティとエージェントレベルの攻撃対象領域(CAGRへの影響:-3.8%): 各自律型エージェントがAPI呼び出しを行い、メッセージを交換することで、脅威の状況が拡大しています。プロンプトインジェクションから不正エージェントの共謀まで、新たな攻撃ベクトルが出現しており、リアルタイムの行動監視と暗号化されたエージェント間チャネルが求められています。

* GPU/AI推論サプライチェーンの変動性(CAGRへの影響:-2.9%): 高度な計算能力を必要とする地域では、GPUやAI推論チップの供給不足が市場の成長を妨げる可能性があります。

* ESG投資家からのエネルギー効率圧力(CAGRへの影響:-2.1%): 特にEUと北米では、環境・社会・ガバナンス(ESG)投資家からのエネルギー効率に関する圧力が、MASプラットフォームの導入に影響を与える可能性があります。

競合状況

MASプラットフォーム市場は依然として細分化されており、上位5社が市場収益の大部分を占めています。純粋なオーケストレーションスタートアップ、ロボット自動化の既存企業、クラウドハイパースケーラーがそれぞれ市場での地位を確立しようとしていますが、すべてのレイヤーで圧倒的なシェアを持つ単一のプレーヤーは存在しません。UiPathによるMaestroメタオーケストレーターのリリースやPeak.aiの買収は、プラットフォーム中心の統合の動きを示しています。

戦略的なパターンとしては、以下の3つのテーマが見られます。

1. バンドリング: プラットフォームが隣接するシミュレーションツールやローコードツールを統合し、調達を簡素化します。

2. 垂直統合: 特定の業界(BFSIのリスクスコアリングなど)向けのドメインプリミティブを組み込みます。

3. オープンソースの活用: ベンダーが寛容なライセンスを商用化し、開発者の支持を獲得してからエンタープライズサポートを収益化します。

M&Aの動きは加速すると予想されており、企業はポイント製品よりもワンストップのスタックを追求しています。今後は、アルゴリズムの生性能よりも、セキュリティ体制と規制への適合性が競合優位性の鍵となると考えられます。ISOおよびNISTフレームワークの下でエージェントの行動を認証できる企業は、規制産業の予算を獲得できるでしょう。

主要プレーヤー

* OpenAI LLC

* UiPath Inc.

* GreyOrange Inc.

* C3.ai Inc.

* Fetch.ai Foundation Pte Ltd.

最近の業界動向

* 2025年4月: UiPathが、AIエージェント、ロボット、人間ワークフローを企業規模で統合するMaestroプラットフォームを発表しました。

* 2025年3月: UiPathがPeak.aiを買収し、自動化スイート内のエージェント型意思決定機能を強化しました。

* 2025年2月: UiPathとInflection AIが提携し、Intel Gaudi 3プロセッサを使用してセキュリティに敏感な垂直市場でエージェント型AIを展開しました。

* 2025年2月: OpenAIとソフトバンクが合弁会社SB OpenAI Japanを通じて、日本のコングロマリットをターゲットとした「Cristal intelligence」を発表しました。

この市場は、技術革新と企業ニーズの進化により、今後も急速な成長と変革が続くことが予想されます。

本レポートは、グローバルなマルチエージェントシステム(MAS)プラットフォーム市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場規模、成長予測、競争環境、そして将来の展望までを網羅しています。

本レポートによると、マルチエージェントシステム(MAS)プラットフォーム市場は2025年に78.1億米ドルの規模に達し、今後5年間で急成長を遂げると予測されています。

市場の成長を牽引する主要な要因としては、以下の点が挙げられます。

* クラウドネイティブなMAS導入の急増

* LLM(大規模言語モデル)ベースのエージェントと従来の強化学習(RL)フレームワークの融合

* 倉庫自動化におけるマルチロボットオーケストレーションへの需要

* エッジAIのコスト低下によるオンデバイスエージェントの実現

* 「エージェント指向」のローコード開発ツールの台頭

* ベンチャーキャピタルに支えられたオープンソースMASエコシステムの拡大

一方で、市場の成長を阻害する要因も存在します。

* MASに対応できる人材と標準規格の不足

* サイバーセキュリティとエージェントレベルの攻撃対象領域の拡大

* GPU/AI推論サプライチェーンの不安定性

* ESG投資家からのエネルギー効率に対する圧力

レポートでは、市場を様々な側面から詳細に分析しています。

プラットフォームタイプ別では、エージェント開発フレームワーク、オーケストレーションプラットフォーム、シミュレーションおよびデジタルツインスイート、自律エージェントSaaSなどが含まれます。特に、オーケストレーションプラットフォームは2024年に41.2%のシェアを占め、企業における統合的な調整レイヤーへの需要を反映し、最大のシェアを保持しています。

展開モード別では、クラウドとオンプレミス/エッジに分けられます。組織が低遅延制御とデータ主権コンプライアンスを求める中、エッジ展開は58.4%の年平均成長率(CAGR)で拡大すると予測されており、クラウドを上回る成長が見込まれます。

最終用途産業別では、製造業、サプライチェーンおよびロジスティクス、ヘルスケアおよびライフサイエンス、BFSI(銀行・金融サービス・保険)、スマートシティおよびインフラストラクチャが分析対象です。スマートシティは、都市交通、エネルギー、廃棄物システムにおけるエージェントベースの最適化の恩恵を受け、2030年までに48.1%という最も速いCAGRで成長するセグメントと見なされています。

アプリケーション別では、ワークフローおよびプロセスオーケストレーション、マルチロボット協調、意思決定支援および計画、シミュレーションおよびデジタルツインモデリング、自律取引およびFin-Opsなどが含まれます。

地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカが対象です。特にアジア太平洋地域は、製造業の自動化プログラムと大規模なスマートシティ投資に牽引され、47.9%のCAGRを記録し、最も高い成長を遂げると予測されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要ベンダーとして、OpenAI LLC、UiPath Inc.、GreyOrange Inc.、C3.ai Inc.、Fetch.ai Foundation Pte Ltd.などが挙げられ、多数の企業のプロファイルが詳細に分析されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれています。

最後に、レポートは市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 クラウドネイティブMAS導入の急増

- 4.2.2 LLMベースのエージェントと従来のRLフレームワークの融合

- 4.2.3 倉庫自動化におけるマルチロボットオーケストレーションの需要

- 4.2.4 エッジAIコストの低下によるオンデバイスエージェントの実現

- 4.2.5 「エージェント型」ローコード開発ツールの台頭

- 4.2.6 ベンチャー支援のオープンソースMASエコシステム

- 4.3 市場の阻害要因

- 4.3.1 MAS対応人材と標準の不足

- 4.3.2 サイバーセキュリティとエージェントレベルの攻撃対象領域

- 4.3.3 GPU/AI推論サプライチェーンの変動性

- 4.3.4 ESG投資家からのエネルギー効率化圧力

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

- 5.1 プラットフォームタイプ別

- 5.1.1 エージェント開発フレームワーク

- 5.1.2 オーケストレーションプラットフォーム

- 5.1.3 シミュレーションおよびデジタルツインスイート

- 5.1.4 自律エージェントSaaS

- 5.1.5 その他

- 5.2 展開モード別

- 5.2.1 クラウド

- 5.2.2 オンプレミス / エッジ

- 5.3 最終用途産業別

- 5.3.1 製造業

- 5.3.2 サプライチェーンおよびロジスティクス

- 5.3.3 ヘルスケアおよびライフサイエンス

- 5.3.4 BFSI

- 5.3.5 スマートシティおよびインフラストラクチャ

- 5.4 アプリケーション別

- 5.4.1 ワークフローおよびプロセスオーケストレーション

- 5.4.2 マルチロボット協調

- 5.4.3 意思決定支援および計画

- 5.4.4 シミュレーションおよびデジタルツインモデリング

- 5.4.5 自律取引およびFin-Ops

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 カタール

- 5.5.5.1.5 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 OpenAI LLC

- 6.4.2 UiPath Inc.

- 6.4.3 GreyOrange Inc.

- 6.4.4 C3.ai Inc.

- 6.4.5 Fetch.ai Foundation Pte Ltd.

- 6.4.6 Mindsmiths d.o.o.

- 6.4.7 CrewAI Inc.

- 6.4.8 Swarms AI Inc.

- 6.4.9 HASH.ai Ltd.

- 6.4.10 Algovera DAO Ltd.

- 6.4.11 Emergence AI Inc.

- 6.4.12 AgentVerse Technologies Ltd.

- 6.4.13 Temporal Technologies Inc.

- 6.4.14 Instadeep Ltd.

- 6.4.15 Locus Robotics Corp.

- 6.4.16 Blue Yonder Group Inc.

- 6.4.17 Manus AI

- 6.4.18 Onomatic LLC

- 6.4.19 Softeon Inc.

- 6.4.20 Symbotic Inc.

- 6.4.21 Camunda Services GmbH

- 6.4.22 Airt Inc.

- 6.4.23 Relevance AI Pty Ltd.

- 6.4.24 Anthropic P.B.C.

- 6.4.25 Instadeep Ltd.

- 6.4.26 Cognizant Technology Solutions Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マルチエージェントシステム(MAS)プラットフォームは、自律的かつ協調的に動作する複数のエージェントが相互作用し、共通の目標達成を目指すシステムを構築、展開、管理するためのソフトウェア基盤を指します。エージェントとは、特定の環境内で知覚し、推論し、行動する能力を持つ自律的なソフトウェアまたはハードウェアのエンティティであり、その集合体であるMASは、複雑な問題解決や分散型システムの構築に非常に有効です。MASプラットフォームは、エージェント間の通信メカニズム、エージェントのライフサイクル管理(生成、停止、移動など)、ディレクトリサービス、セキュリティ機能、開発ツールキット(IDE、ライブラリなど)といった、MAS開発に必要な共通のサービスやフレームワークを提供することで、開発者がエージェントのロジックに集中できるよう支援します。これにより、システムの複雑性を軽減し、再利用性や相互運用性を高めることが可能になります。

このプラットフォームにはいくつかの種類が存在します。まず、FIPA(Foundation for Intelligent Physical Agents)などの国際標準に準拠したプラットフォームがあります。FIPAはエージェントのアーキテクチャ、通信プロトコル、言語などを標準化しており、JADE(Java Agent DEvelopment Framework)はその代表的な実装の一つです。これにより、異なるベンダーや開発者によって作成されたエージェント間でも相互運用性が確保されやすくなります。次に、特定のドメインやアプリケーションに特化したプラットフォームも存在します。例えば、スマートグリッド、物流、製造業など、特定の産業分野の要件に合わせて最適化された機能を提供するものです。また、研究目的で開発された柔軟性の高いプラットフォームや、商用利用を想定した堅牢でスケーラブルなプラットフォーム、さらにはクラウド環境でMASをサービスとして提供するMAaaS(MAS as a Service)のような形態も登場しています。これらのプラットフォームは、それぞれ異なるニーズや要件に対応するために進化を続けています。

MASプラットフォームの用途は多岐にわたります。物流およびサプライチェーン管理においては、複数のエージェントが連携して最適な配送ルートを決定したり、在庫を効率的に管理したりすることで、全体の最適化を図ります。スマートグリッドやエネルギー管理の分野では、エージェントが電力需要と供給をリアルタイムで調整し、エネルギーの効率的な利用や安定供給に貢献します。製造業やロボティクスにおいては、協調ロボットの制御、柔軟な生産システムの構築、プロセス監視などに利用され、生産性の向上や自動化を推進します。医療分野では、患者モニタリング、薬剤開発のシミュレーション、病院内のリソース管理などに応用されています。交通管理システムでは、交通渋滞の緩和や緊急車両の優先通行など、インテリジェントな交通制御を実現します。災害対応においては、複数のエージェントが連携して情報収集、リソース配分、救助活動の調整を行うことで、迅速かつ効果的な対応を支援します。さらに、複雑な社会現象や経済活動のシミュレーション、ゲームにおけるNPC(Non-Player Character)のAI制御など、幅広い分野でその可能性が探られています。

関連する技術も多岐にわたります。MASプラットフォームは、エージェントが知的な振る舞いをするために、人工知能(AI)技術、特に機械学習、推論、プランニングといった技術を内部に組み込むことが一般的です。また、MASは本質的に分散システムであるため、分散コンピューティングの概念、例えば分散合意形成やフォールトトレランスなどが深く関連しています。IoT(Internet of Things)デバイスは、環境からの情報を収集するセンサーとして、あるいは物理的なアクションを実行するアクチュエーターとしてエージェントの一部となり得ます。MASは、膨大なIoTデバイス群を効率的に管理し、協調動作させるための強力なフレームワークを提供します。クラウドコンピューティングは、MASプラットフォームのスケーラビリティと可用性を高める基盤として不可欠です。ブロックチェーン技術は、エージェント間の安全で信頼性の高い通信や取引を保証するための分散型台帳として活用される可能性を秘めています。サイバーフィジカルシステム(CPS)においては、物理世界と情報世界を結びつけ、それらを統合的に管理・制御するための重要な要素技術となります。さらに、エージェントが知識を共有し、相互運用性を高めるためには、オントロジーやセマンティックウェブ技術が利用されます。近年では、マルチエージェント強化学習(MARL)といった、複数のエージェントが協調的または競争的に学習するAI技術も注目されています。

市場背景としては、システムの複雑化、自律性や適応性への要求の高まり、IoTデバイスの爆発的な増加、そしてインテリジェントな自動化への需要が、MASプラットフォームの発展を後押ししています。特に、分散型意思決定が求められるスマートシティ、スマートファクトリー、自律走行車などの分野でその価値が認識されつつあります。しかしながら、MASプラットフォームの普及には課題も存在します。標準化が進んでいるとはいえ、異なるプラットフォーム間の完全な相互運用性の確保は依然として難しい場合があります。また、数百万、数千万といった大規模なエージェント群を効率的に管理し、スケーラビリティを確保することも大きな技術的挑戦です。セキュリティやプライバシーの確保も重要な課題であり、開発の複雑さや、他のAI技術(単一の深層学習モデルなど)と比較して一般的な認知度が低いことも、広範な採用を妨げる要因となっています。現在の市場は、特定の産業分野や研究開発領域での利用が中心ですが、その潜在能力は非常に高く評価されています。

将来展望としては、MASプラットフォームはAI、特に機械学習技術との統合をさらに深め、より高度な学習能力や推論能力を持つエージェントの実現が期待されます。これにより、エージェントは未知の状況にも柔軟に対応し、自律的に問題を解決できるようになるでしょう。スケーラビリティとパフォーマンスの向上は引き続き重要な研究開発テーマであり、数百万規模のエージェントを効率的に管理し、リアルタイムで協調動作させる技術が求められます。ブロックチェーン技術の活用により、エージェント間の信頼性のある通信や取引が強化され、セキュリティとプライバシー保護が向上する可能性もあります。クラウドネイティブなMASプラットフォームの普及により、開発者はより手軽にMASを構築・展開できるようになり、導入障壁が低減されるでしょう。また、人間とエージェントがシームレスに連携するヒューマンエージェントコラボレーションの実現も重要な方向性です。エージェントの意思決定プロセスを人間が理解できる形で説明する「説明可能なAI」の概念も、MASプラットフォームにおいて重要性を増していくと考えられます。倫理的なAIの原則に基づいたエージェントの設計と運用も、社会受容性を高める上で不可欠です。これらの進化を通じて、MASプラットフォームは、現在のニッチな応用から、より広範なエンタープライズソリューションや社会インフラへとその適用範囲を拡大し、自律分散型社会の実現に不可欠な基盤技術として、その存在感を一層高めていくことでしょう。