マルチカメラシステム市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

マルチカメラシステム市場レポートは、タイプ(ハードウェア、ソフトウェア、およびサービス)、ディスプレイタイプ(2D、および3D)、解像度(SD、HDおよびフルHD、4K以上)、エンドユーザー産業(自動車、産業製造およびロボティクス、メディア・エンターテイメントおよび放送、スポーツおよびモーション分析、ヘルスケアおよび医療画像処理、その他)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

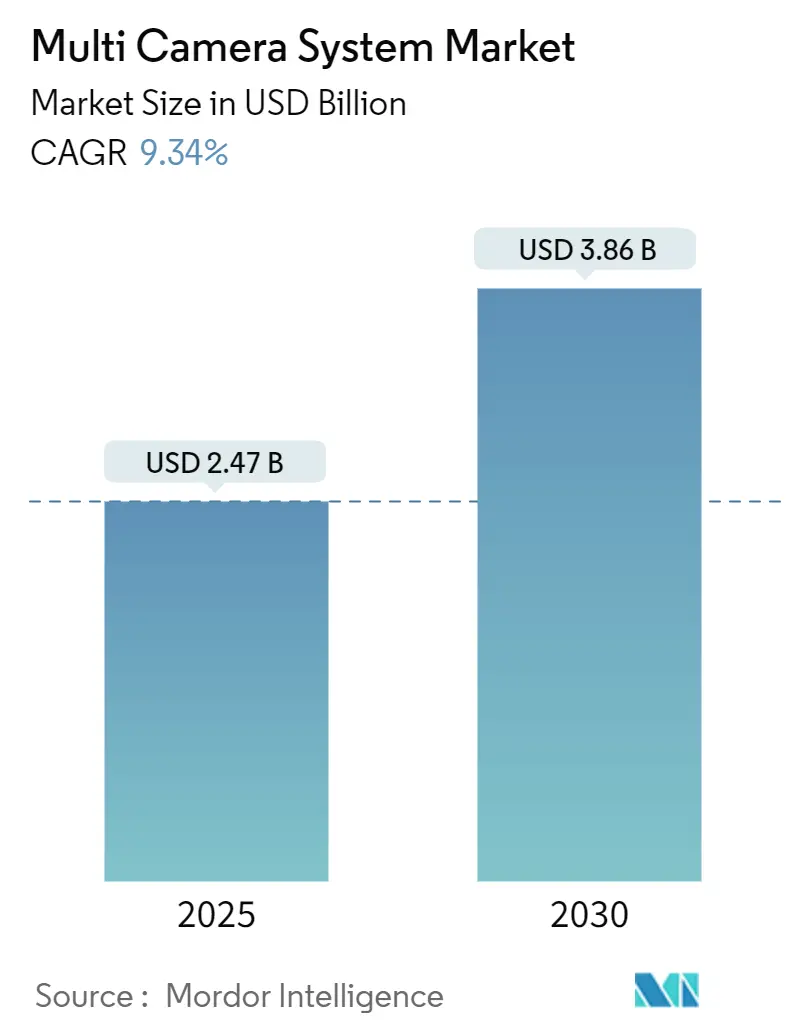

マルチカメラシステム市場は、2025年には24.7億米ドルに達し、2030年までに38.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.34%です。この成長は、自動車、スマートシティ、産業オートメーション分野におけるAI対応画像キャプチャの需要増加によって牽引されています。

市場の主要な動向と予測

現在のマルチカメラシステム市場は、単一目的のレコーダーから、エッジで分析を実行し、遅延とネットワーク負荷を削減するインテリジェントなエンドポイントへと移行しています。CMOSセンサーのコスト削減、ECUの統合強化、5Gバックホールの普及が参入障壁を下げ、展開シナリオを拡大しています。また、エッジAIチップセットは4Kフィードのリアルタイムスティッチングをサポートし、スポーツのボリュメトリックキャプチャや自動運転車の知覚といった高付加価値のユースケースへの市場拡大を可能にしています。ベンダーは、オブジェクト検出、顔認識、異常アラートをデバイス外処理なしで提供する事前学習済みニューラルネットワークをカメラモジュールに組み込むことで対応しています。

主要なレポートのポイント

* コンポーネント別: ハードウェアが2024年に市場シェアの62.7%を占めましたが、サービスは2030年までに10.3%のCAGRで最も速く成長すると予測されています。

* ディスプレイタイプ別: 2Dソリューションが2024年に収益シェアの70.4%を占めましたが、3D/パノラマシステムは2030年までに11.4%のCAGRで拡大すると予想されています。

* 解像度別: HDおよびフルHDが2024年に市場規模の52.2%を占めましたが、4K以上は2025年から2030年の間に13.1%のCAGRで最も速く進展しています。

* エンドユーザー産業別: 自動車が2024年に市場の54.8%を占めましたが、スポーツおよびモーション分析は2030年までに12.4%のCAGRで最も速く成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に収益シェアの38.6%を占めましたが、中東およびアフリカは2025年から2030年まで9.8%のCAGRで最も速い成長を記録する見込みです。

市場のトレンドと洞察(推進要因)

* ADASおよび自動運転機能の急増: 欧州連合および米国では、新車に自動緊急ブレーキおよび前方衝突警報の搭載が義務付けられており、マルチセンサーカメラアレイが不可欠となっています。OEMは、これらの機能をエントリーレベルのトリムや小型商用車フリートにも拡大しており、カメラはプレミアムな追加機能から基本的な安全装備へと変化しています。これにより、ユニット販売台数が構造的に増加し、部品の平均販売価格(ASP)が低下し、採用がさらに加速しています。

* スマートシティプログラムにおけるAIビデオ分析の急速な採用: 中国、シンガポール、韓国の地方自治体は、マルチカメラの街灯や交通ハブからの数百のビデオストリームを取り込む統合コマンドセンターを展開しています。各ノードに組み込まれたエッジAIユニットは、ナンバープレート認識、歩行者カウント、異常行動アラートを50ミリ秒以内に実行し、誤報や交通遅延を大幅に削減しています。

* インダストリー4.0製造におけるビジョンガイドロボットの導入拡大: 産業用OEMは、精密組立、ピッキング&プレース、品質検査を行う協働ロボットにマルチカメラリグと構造化光センサーを統合しています。3Dイメージャーからの即時深度データは、複雑なマルチフレーム再構築の必要性を排除し、キャリブレーションサイクルとプログラミングコストを削減します。

* ライブスポーツにおける没入型360°/ボリュメトリックビデオへのコンテンツクリエーターの移行: 放送局は、静的なサイドラインカメラを、ボリュメトリック深度マップとRGB画像を融合する同期アレイに置き換えています。これにより、視聴者はストリーミングプラットフォームでインタラクティブなアングルを得ることができ、チームはキャプチャされたデータセットをパフォーマンス最適化のために活用しています。

* カメラおよびセンサーの平均販売価格(ASP)の低下: グローバルに、短期的には市場の成長を後押ししています。

* 商用車向けフリート安全義務化: 北米、欧州、アジア太平洋地域で短期的には市場を牽引しています。

市場のトレンドと洞察(阻害要因)

* 非標準ビデオ形式による相互運用性の阻害: 独自の圧縮形式がベンダー間の混在を妨げ、インテグレーターはカスタムミドルウェアを開発する必要があり、コストとスケジュールが増加します。これによりベンダーロックインが永続化し、ミドルウェアスペシャリストや「カメラに依存しない」ソフトウェアベンダーに有利なニッチが生まれています。

* 4Kスティッチングにおける高帯域幅とエッジコンピューティングの要件: 60fpsで8つの4Kフィードを統合するには、約48Gbpsの生スループットとテラフロップ規模の推論処理能力が必要です。シリコン予算とバッテリーの制約により、量産品の部品コストが上昇します。特に5Gカバレッジが不十分な新興市場では、クラウドオフロード戦略が阻害されています。

* データプライバシーフレームワーク(GDPR、CCPA): 欧州や北米を中心に、個人を特定できる情報をセンサーレベルでマスクする差分プライバシー層の追加がベンダーに求められています。

* CMOSセンサーの熱/気象限界: 極端な気候条件では特に厳しく、長期的に市場に影響を与えます。

セグメント分析

* コンポーネント別: ハードウェアの優位性とサービスの急増

* ハードウェア: 2024年には市場の62.7%を占め、イメージャー、ECU、レンズアセンブリの大量出荷に支えられています。半導体ロードマップは、デバイス上のTOPS(Tera Operations Per Second)を18ヶ月ごとに倍増させ、サプライヤーがセンサーパイプラインに直接特徴抽出とオブジェクト分類を組み込むことを可能にしています。これは、自動車ADASやスマートパーキングにおける迅速な成果を支えています。

* サービス: 最も速く成長しているセグメントで、10.3%のCAGRで拡大しています。企業は、カメラをMES(製造実行システム)、ERP(企業資源計画)、セキュリティオーケストレーションツールに統合するカスタムソリューションを求めています。施設管理会社は、設計、設置、ライフサイクルメンテナンスをマネージドサービス契約にバンドルするために、専門のインテグレーターを買収しています。

* ディスプレイタイプ別: 3D/パノラマ視覚化によるユーザーエクスペリエンスの再定義

* 2Dソリューション: 2024年には70.4%の収益を維持しましたが、これは従来の制御室の習慣と低い機器コストによるものです。

* 3D/パノラマシステム: 2030年までに11.4%のCAGRで成長すると予測されており、オペレーターは鳥瞰図のような状況認識を求めています。トラックOEMは、死角をなくす360°スティッチングビューを展開し、ドライバーが狭いデポで車両を操作できるようにしています。これらの機能は、マルチコアGPUとセンチメートル精度で環境をマッピングする深度認識カメラアレイに依存しています。

* 解像度別: 4K以上がプレミアムセグメントの成長を牽引

* HDおよびフルHD: 2024年の収益の52.2%を占め、明瞭度とストレージおよび帯域幅のバランスが取れています。数万のエンドポイントを持つ組織は、広域カバレッジと長期間の保持のために標準解像度キャプチャを好みます。

* 4K以上: 最も速い13.1%のCAGRを記録しています。8メガピクセルフレームをキャプチャする車載モジュールは、特に夜間のオブジェクト分類精度を高め、自動ブレーキの距離マージンを縮小します。半導体の進歩によりエンコーディング電力が低下し、4Kセンサーが薄型ドームに収まるようになり、小売店の天井へのレトロフィットが可能になり、より詳細な顧客行動分析やセキュリティ監視を可能にしています。この高解像度化は、AIベースの分析システムと組み合わせることで、異常検知や顔認識、オブジェクトトラッキングの精度を飛躍的に向上させ、様々な産業における意思決定を支援します。

* 製品別:

* ハードウェア: 2024年の市場シェアの60.5%を占め、カメラ、センサー、ストレージデバイス、ネットワークインフラストラクチャが含まれます。特に、エッジAI処理能力を備えたスマートカメラの需要が高まっています。これらのデバイスは、リアルタイムでのデータ分析と意思決定を可能にし、クラウドへのデータ転送量を削減します。

* ソフトウェア: 予測期間中に14.2%のCAGRで成長すると予想されており、ビデオ管理システム(VMS)、ビデオ分析ソフトウェア、クラウドベースのプラットフォームが含まれます。AIと機械学習の統合により、ソフトウェアは単なる録画・再生ツールから、予測分析、行動認識、異常検知を行うインテリジェントなソリューションへと進化しています。

* サービス: 設置、メンテナンス、システム統合、コンサルティングサービスが含まれます。複雑なシステム導入と継続的なサポートの必要性から、専門的なサービスへの需要が増加しています。特に、カスタマイズされたソリューションとデータプライバシーに関するコンサルティングが重要視されています。

本レポートは、マルチカメラシステム市場の詳細な分析を提供しています。マルチカメラシステム市場は、2つ以上の同期ビデオセンサーと中央電子制御ユニット(ECU)を統合した工場出荷時のアレイから生じる収益を対象としています。これらのシステムは、自動車、産業オートメーション、スマートシティのセキュリティ用途において、状況認識のための360度またはパノラマビューを生成し、ソフトウェアによるリアルタイムの合成画像のマージ、キャリブレーション、提供を特徴としています。シングルセンサーのドライブレコーダー、マルチセンサーフュージョンを伴わないスマートフォンカメラモジュール、アフターマーケットで後付けされるスタンドアロンレンズは本調査の範囲外です。

市場規模と成長予測

マルチカメラシステム市場は、2025年には24.7億米ドルと評価されており、2030年までに38.6億米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は9.34%と見込まれており、堅調な成長が期待されます。

市場の主要な促進要因

市場の成長を牽引する主な要因は以下の通りです。

・北米および欧州におけるADAS(先進運転支援システム)と自動運転機能の搭載率の急増。

・スマートシティ監視におけるAIベースのビデオ分析の急速な採用。

・インダストリー4.0製造におけるビジョンガイドロボットの導入拡大。

・ライブスポーツ向けに没入型360度/体積ビデオへのコンテンツクリエイターの移行。

・カメラおよびセンサーの平均販売価格(ASP)の低下によるマルチセンサー集約の実現。

・商用車におけるサラウンドビューカメラの導入を義務付けるフリート安全規制。

市場の主要な抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

・ビデオ標準の断片化によるOEM間の相互運用性の複雑化。

・リアルタイムスティッチングにおける高い帯域幅とエッジコンピューティング要件。

・データプライバシー規制(GDPR、CCPAなど)による連続記録の制限。

・屋外設置におけるCMOSセンサーの熱および気象条件による制約。

市場のセグメンテーション

市場は多角的に分析されており、以下の主要なセグメントに分類されます。

・コンポーネント別: ハードウェア(カメラ、電子制御ユニット、イメージセンサーと光学部品など)、ソフトウェア(画像スティッチングとキャリブレーション、コンピュータービジョンとAI分析)、サービス(システムインテグレーション、メンテナンスとサポート)。

・ディスプレイタイプ別: 2D、3D/パノラマ。

・解像度別: SD、HDおよびFull HD、4K以上。

・最終用途産業別: 自動車(乗用車、商用車)、セキュリティと監視、産業製造とロボット工学、メディア・エンターテイメント・放送、スポーツとモーション分析、ヘルスケアと医療画像など。

・地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカ。

競争環境と主要企業

市場は多数の企業によって競争が繰り広げられています。主要なプレイヤーには、Robert Bosch GmbH、Continental AG、ZF Friedrichshafen AG、Sony Semiconductor Solutions Corp.、Aptiv plc、Valeo SA、Ambarella Inc.、OmniVision Technologies Inc.、Denso Corp.、ON Semiconductor Corp.、Dahua Technology Co., Ltd.、Hangzhou Hikvision Digital Technology Co., Ltd.などが挙げられます。これらの企業は、市場集中度、戦略的動向、市場シェア分析の観点から評価されています。

調査方法論の信頼性

本レポートは、信頼性の高い調査方法論に基づいています。モジュールメーカー、Tier-1自動車サプライヤー、都市監視システムインテグレーター、フリートマネージャーへの一次調査に加え、UNECE、NHTSA、OICAなどの公開データセット、特許情報、企業報告書を用いた広範な二次調査を実施しています。市場規模の算出には、軽自動車生産台数や新規固定監視設備の数にマルチカメラ普及率を乗じるトップダウンアプローチと、サプライヤー開示情報に基づく平均販売価格と販売台数を積み上げるボトムアップアプローチを組み合わせています。地域ごとのADAS義務化開始時期、車両あたりの平均カメラ数、センサー解像度ミックス、ECUコスト曲線、都市CCTVプロジェクト数などの主要変数が考慮されています。データは3段階のレビュープロセスを経て検証され、毎年更新されることで高い信頼性と透明性を確保しています。

レポートが提供する主要な洞察

本レポートは、市場に関する以下の重要な洞察を提供しています。

・市場規模: 2025年に24.7億米ドル、2030年までに38.6億米ドルに達し、CAGR 9.34%で成長すると予測されています。

・主要購入セクター: 自動車セクターが2024年に収益シェア54.8%を占め、サラウンドビューやADAS機能の標準化により市場を牽引しています。

・4Kカメラの人気: ADASおよび産業検査における高精度な物体検出能力が評価され、4K以上セグメントは2030年までCAGR 13.1%で成長する見込みです。

・最速成長地域: 中東・アフリカ地域は、セキュリティ投資とスマートシティ展開により、2025年から2030年にかけてCAGR 9.8%で最も速い成長が予測されています。

・プライバシー規制の影響: GDPRやCCPAなどのデータプライバシー規制は、機密データをデバイス上に保持するエッジ処理アーキテクチャを促進し、AI対応カメラの需要を高めています。

・サービスセグメントの拡大: システム統合の複雑さの増加と、生涯にわたるシステムサポートの必要性から、専門プロバイダーへの需要が高まり、サービスセグメントは2025年から2030年にかけてCAGR 10.3%で成長すると見込まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 北米およびヨーロッパにおけるADASおよび自動運転の搭載率の急増

- 4.2.2 スマートシティ監視におけるAIベースのビデオ分析の急速な採用

- 4.2.3 インダストリー4.0製造におけるビジョンガイドロボットの導入拡大

- 4.2.4 ライブスポーツ向けに没入型360度/ボリュメトリックビデオへのコンテンツクリエイターの移行

- 4.2.5 カメラおよびセンサーのASPの縮小によるマルチセンサー集約の実現

- 4.2.6 商用車におけるサラウンドビューカメラを推進するフリート安全義務

-

4.3 市場の阻害要因

- 4.3.1 OEM間の相互運用性を複雑にする断片化されたビデオ標準

- 4.3.2 リアルタイムスティッチングにおける高帯域幅とエッジコンピューティング要件

- 4.3.3 連続録画を制限するデータプライバシー規制(GDPR、CCPA)

- 4.3.4 屋外展開におけるCMOSセンサーの熱および気象制限

- 4.4 業界エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 サプライヤーの交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(数値)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.1.1 カメラ

- 5.1.1.2 電子制御ユニット (ECU)

- 5.1.1.3 イメージセンサーと光学系

- 5.1.1.4 その他

- 5.1.2 ソフトウェア

- 5.1.2.1 画像スティッチングとキャリブレーション

- 5.1.2.2 コンピュータービジョンとAI分析

- 5.1.3 サービス

- 5.1.3.1 システムインテグレーション

- 5.1.3.2 メンテナンスとサポート

-

5.2 ディスプレイタイプ別

- 5.2.1 2D

- 5.2.2 3D/パノラマ

-

5.3 解像度別

- 5.3.1 SD

- 5.3.2 HDおよびフルHD

- 5.3.3 4K以上

-

5.4 用途産業別

- 5.4.1 自動車

- 5.4.1.1 乗用車

- 5.4.1.2 商用車

- 5.4.2 セキュリティと監視

- 5.4.3 産業製造とロボット工学

- 5.4.4 メディア、エンターテイメント、放送

- 5.4.5 スポーツとモーション分析

- 5.4.6 ヘルスケアと医用画像

- 5.4.7 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 東南アジア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ロバート・ボッシュGmbH

- 6.4.2 コンチネンタルAG

- 6.4.3 ZFフリードリヒスハーフェンAG

- 6.4.4 ソニーセミコンダクタソリューションズ株式会社

- 6.4.5 アプティブplc

- 6.4.6 ヴァレオSA

- 6.4.7 アンバレラInc.

- 6.4.8 オムニビジョン・テクノロジーズInc.

- 6.4.9 デンソー株式会社

- 6.4.10 オン・セミコンダクター株式会社

- 6.4.11 ダーファ・テクノロジー株式会社

- 6.4.12 ハイクビジョン・デジタルテクノロジー株式会社

- 6.4.13 e-conシステムズ・インディアPvt Ltd.

- 6.4.14 テレダインFLIR LLC

- 6.4.15 スピラード・セーフティ・システムズLtd.

- 6.4.16 VMuktiソリューションズPvt Ltd.

- 6.4.17 マルチカム・システムズSAS

- 6.4.18 ラディウスLtd. (スマートウィットネス)

- 6.4.19 コグネックス株式会社

- 6.4.20 アライド・ビジョン・テクノロジーズGmbH

- 6.4.21 コンテンプラスGmbH

- 6.4.22 マンティス・ライブLtd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マルチカメラシステムとは、複数のカメラを連携させ、単一のカメラでは得られない広範囲な情報や多角的な映像を同時に取得・処理する技術体系を指します。これは、単に複数のカメラを設置するだけでなく、それらのカメラから得られる映像データを同期させ、統合的に解析・活用することで、より高度な監視、認識、計測、あるいは表現を可能にするものです。主な目的としては、死角の排除、高解像度な映像の生成、三次元情報の取得、特殊な視覚効果の実現などが挙げられます。システムは一般的に、複数のカメラユニット、それらを同期させるための装置、取得した映像を処理するコンピューティングユニット、そしてデータを記録・伝送する装置で構成されます。

マルチカメラシステムは、その構成や目的に応じて多岐にわたる種類が存在します。構成による分類では、まず「固定型」が挙げられます。これは、監視カメラシステムや交通モニタリング、工場内の自動検査システムのように、カメラが特定の場所に固定されて設置され、広範囲をカバーしたり、特定の対象を多角的に捉えたりするものです。次に「移動型」があり、ドローンに搭載されたカメラ群、自動運転車やロボットの周囲認識システム、あるいはウェアラブルデバイスのように、カメラ自体が移動しながら情報を取得するケースです。さらに、これらを組み合わせた「複合型」も存在し、例えばスマートシティにおける固定カメラと移動する車両カメラの連携などが該当します。目的による分類では、広範囲を死角なく監視するシステム、複数の低解像度カメラの映像を合成して超高解像度映像を生成するシステム、ステレオカメラやToF(Time-of-Flight)カメラを組み合わせて三次元の深度情報を取得し、物体認識や計測を行うシステム、そしてVR/ARコンテンツ制作のための360度映像やボリュメトリックビデオ撮影システム、さらにはスポーツ中継などで用いられるバレットタイムのような特殊効果を実現するシステムなどがあります。

このシステムの用途は非常に広範です。セキュリティ・監視分野では、広大な敷地や施設内の死角をなくし、不審者の侵入検知や行動分析、異常事態の早期発見に貢献します。自動運転や先進運転支援システム(ADAS)においては、車両の周囲360度の状況をリアルタイムで認識し、障害物検知、車線維持、駐車支援などに不可欠な役割を果たします。産業・製造分野では、製品の品質検査、ロボットの精密な動作制御、生産ラインの監視、作業員の安全確保などに活用されています。医療分野では、手術支援ロボットの視覚システムや、患者のリハビリテーションにおける動作解析などに利用されます。エンターテイメント・メディア分野では、スポーツ中継での多角的なリプレイ、ライブイベントの臨場感ある映像制作、映画やCMにおける特殊撮影、そしてVR/ARコンテンツの没入感を高めるための360度映像や三次元空間キャプチャに不可欠です。スマートシティや交通管理では、交通量モニタリング、渋滞予測、インフラの老朽化監視などに貢献し、小売・マーケティング分野では、顧客の動線分析や行動パターン解析、在庫管理の自動化などにも応用されています。

マルチカメラシステムの実現には、様々な関連技術が不可欠です。まず、カメラ自体の性能として、高解像度センサー、高速フレームレート、低照度性能、小型化、そして動体歪みを抑えるグローバルシャッターなどが求められます。次に、複数のカメラから得られる映像データを正確に合わせるための「同期技術」が重要です。これは、ハードウェアによるGenlock同期や、ネットワークを介したPTP(Precision Time Protocol)などのソフトウェア同期、あるいはタイムスタンプによる後処理同期などがあります。取得した映像を統合的に活用するための「映像処理技術」も核となります。具体的には、複数の映像を繋ぎ合わせる「スティッチング」、カメラ間の位置関係やレンズの歪みを補正する「キャリブレーション」、そしてAIを活用した「画像認識・物体検出・追跡・行動認識」などが挙げられます。特に、ディープラーニングの進化により、これらの認識精度は飛躍的に向上しました。また、膨大な映像データを効率的に扱うための「圧縮・伝送技術」も重要で、H.264/H.265などの高効率コーデックや、JPEG XSのような低遅延コーデック、そしてIP伝送技術(RTSP, RTMP, SRTなど)や5Gなどの高速無線通信が利用されます。さらに、大量のデータを保存するための「大容量・高速ストレージ」や、クラウド上での大規模な映像解析を可能にする「クラウドコンピューティング」、そしてリアルタイム処理や帯域幅削減のために現場に近い場所で処理を行う「エッジコンピューティング」も重要な要素です。

市場背景としては、マルチカメラシステムは近年急速な成長を遂げています。その主な要因は、AI技術、特にディープラーニングによる画像認識精度の劇的な向上です。これにより、単なる映像取得だけでなく、その内容を理解し、意味のある情報を抽出することが可能になりました。また、カメラセンサー自体の高性能化と低コスト化が進み、より多くの場所で導入しやすくなっています。5Gに代表される高速・大容量通信インフラの普及も、大量の映像データをリアルタイムで伝送・処理する上で大きな推進力となっています。さらに、自動運転技術の発展、スマートシティ構想の具体化、産業界におけるデジタルトランスフォーメーション(DX)の推進、そして世界的なセキュリティ意識の高まりが、マルチカメラシステムの需要を強く後押ししています。一方で、課題も存在します。特に監視用途においては、個人のプライバシー保護とのバランスが常に問われます。また、膨大な映像データの生成と処理は、ストレージやネットワーク、コンピューティングリソースに大きな負荷をかけ、システム構築・運用コストも高くなりがちです。異なるベンダー間の互換性や標準化の必要性も、今後の普及に向けた課題として認識されています。

将来展望として、マルチカメラシステムはさらなる進化を遂げると予測されます。AI技術との融合は一層深化し、単なる物体検出や追跡に留まらず、より高度な状況認識、未来予測、そしてシステム自律的な判断能力を持つようになるでしょう。エッジAIの進化により、リアルタイム処理能力が向上し、クラウドへの依存度を低減しながら、より迅速かつ効率的なデータ処理が可能になります。また、カメラだけでなく、LiDAR(光による距離測定)、レーダー、超音波センサーなど、他のセンサーとの統合(センサーフュージョン)が進むことで、悪天候下や低照度環境下でも、より堅牢で高精度な認識が実現されるでしょう。システムの小型化・省電力化も進み、ウェアラブルデバイスやIoT機器への組み込みが拡大し、より身近な存在となることが期待されます。エンターテイメント分野では、XR(VR/AR/MR)技術との連携が強化され、リアルタイムでの三次元空間再構築や、より没入感の高いコンテンツ制作が一般化するでしょう。一方で、プライバシー保護、データセキュリティ、倫理的な利用といった課題への対応は、技術の進化と並行して社会的な議論と法整備が進むことで、より健全な発展が促されると考えられます。標準化の推進も、異なるシステム間の連携を容易にし、市場の拡大に寄与する重要な要素となるでしょう。