多機能ディスプレイ市場:市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

多機能ディスプレイ市場レポートは、プラットフォーム(航空機搭載、艦船搭載など)、テクノロジー(LCD/AMLCD、LED/TFT、OLED/QD-OLED、MiniledおよびMicroLED)、最終用途産業(航空宇宙・防衛、自動車など)、ディスプレイサイズ(5インチ未満、5~10インチなど)、システムタイプ(電子飛行計器、ヘッドアップディスプレイなど)、および地域別に分類されます。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

多機能ディスプレイ市場の概要

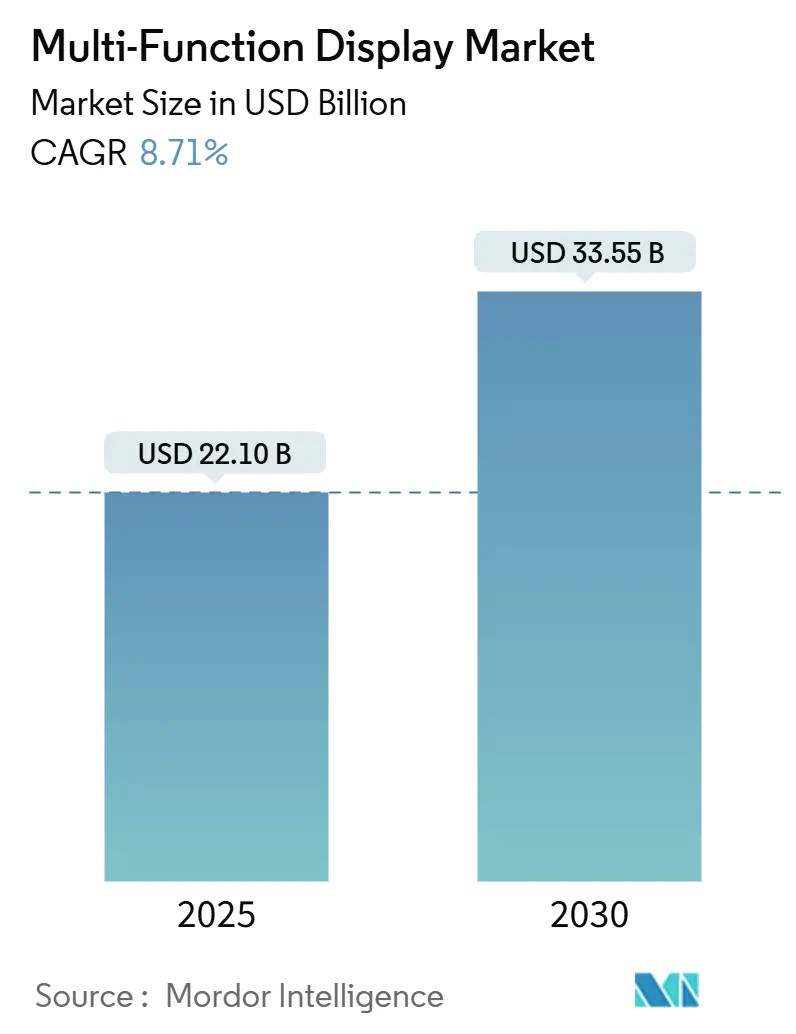

多機能ディスプレイ市場は、2025年には221億米ドル、2030年には335.5億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)8.71%で成長する見込みです。この市場の成長は、航空機の安定した生産、自動車コックピットの急速なデジタル化、および継続的な防衛近代化活動によって推進されています。ADS-B Out、NextGen、SESARなどの規制要件がアビオニクス(航空電子機器)のアップグレードを促進する一方で、アジアにおけるコスト競争力のあるフラットパネル生産能力が、品質を損なうことなく平均販売価格を抑制しています。サプライヤーは、技術導入サイクルを短縮し、従来の航空宇宙コックピット以外のアプリケーションにも対応できるモジュール式オープンアーキテクチャ設計を追求しています。サイバーセキュリティ要件の厳格化とサプライチェーンのリスクは短期的な成長を抑制するものの、安全なディスプレイアーキテクチャへの投資を刺激しています。

主要な市場データ(2025年時点)

* 市場規模(2025年):221億米ドル

* 市場規模(2030年):335.5億米ドル

* 成長率(2025年~2030年):8.71% CAGR

* 最も成長の速い市場:アジア太平洋

* 最大の市場:北米

* 市場集中度:中程度

主要なレポートのポイント(2024年時点のデータを含む)

* プラットフォーム別: 航空機搭載プラットフォームが2024年に58.32%の収益シェアを占め、陸上プラットフォームは2030年までに9.87%のCAGRで成長すると予測されています。

* 技術別: LCD/AMLCDディスプレイが2024年に多機能ディスプレイ市場シェアの44.72%を占め、OLED/QD-OLEDディスプレイは2030年までに9.46%のCAGRで成長すると予測されています。

* 最終用途産業別: 航空宇宙・防衛が2024年に多機能ディスプレイ市場規模の69.53%を占め、自動車アプリケーションは2030年までに8.94%のCAGRで拡大すると予測されています。

* ディスプレイサイズ別: 5~10インチのカテゴリが2024年に多機能ディスプレイ市場規模の45.38%を占め、15インチを超えるディスプレイは2030年までに9.68%のCAGRで増加しています。

* システムタイプ別: 電子飛行計器(EFD)が2024年に47.86%の収益シェアを獲得し、ヘッドアップディスプレイ(HUD)は2030年までに9.73%のCAGRで成長する見込みです。

* 地域別: 北米が2024年に36.48%のシェアでリードし、アジア太平洋地域は9.12%のCAGRを記録すると予測されています。

世界の多機能ディスプレイ市場のトレンドと洞察

促進要因

* 商用および軍用航空機の継続的な納入: ナローボディジェットや回転翼機の生産増加は、新造機および改修の両方でグラスコックピットの基本的な需要を維持しています。軍事契約や商用機のアップグレードプログラム、国際的な戦闘機の寿命延長プログラムなどが、アビオニクスサプライヤーにとって安定した収益源となっています。

* 自動車コックピットの急速なデジタル化: 自動車のヒューマンマシンインターフェース(HMI)戦略は、個別の計器から統合されたソフトウェア定義ディスプレイへと移行しています。電気自動車は、航続距離、充電、運転支援データを提供するエネルギー効率の高いヘッドアップディスプレイやインフォテインメントスクリーンの需要を高めています。航空宇宙サプライヤーは、アビオニクスグレードの信頼性を車両に転用しており、開発サイクルを短縮し、モビリティセグメント全体で多機能ディスプレイ市場を拡大しています。

* アジアおよびMENA地域における防衛近代化プログラム: アジアおよび中東における急速な防衛支出は、戦闘機、回転翼機、地上車両向けの多機能ディスプレイ市場の受注を促進しています。これらのプロジェクトは地域のメンテナンスエコシステムを強化し、ミッション準備のためのグラスコックピットの戦略的重要性を再確認しています。

* 空域近代化のための規制要件: 米国におけるADS-B Outの義務化や欧州におけるSESAR要件は、フライトデッキディスプレイとシームレスに統合される準拠トランスポンダーの設置を義務付けています。これらの規制は、予測可能なディスプレイ交換サイクルを確立し、運用効率と安全性を向上させています。

* 中国の低コストAMLCD生産能力の拡大: 中国におけるAMLCD(アクティブマトリクス液晶ディスプレイ)生産能力の拡大は、世界的にパネルコストを低下させ、サプライチェーンに影響を与えています。

* AR対応の船舶用ナビゲーションディスプレイ: 拡張現実(AR)対応の船舶用ナビゲーションディスプレイの登場も、長期的な成長要因となっています。

抑制要因

* OLED/MicroLEDパネルの高い部品コスト: 次世代の発光技術は重量と電力の利点をもたらしますが、複雑なバックプレーン処理と厳しい歩留まり公差により、生産コストが高止まりしています。航空宇宙分野では、ライフサイクルコスト分析が依然としてAMLCDモジュールを支持しており、OLEDへの移行を遅らせています。

* ディスプレイの焼き付きと信頼性認証のハードル: OLEDなどの新技術における焼き付き問題や、DO-160などの厳しい熱サイクル下での信頼性認証は、特に商用および軍用航空において重要な課題です。

* 半導体および特殊ガラスのサプライチェーンリスク: 東アジアに集中するドライバーIC製造やアルミノケイ酸ガラス溶解は、多機能ディスプレイ産業を地政学的緊張、自然災害、エネルギー価格ショックにさらしています。サプライヤーは複数の供給源を確保し、戦略的在庫を保有することで対応していますが、供給不足が納入スケジュールに影響を与え続けています。

* コックピットHMIのサイバーセキュリティ要件のエスカレート: サイバーセキュリティ要件の厳格化は、特に防衛プラットフォームにおいて、開発コストと認証プロセスを複雑化させ、成長を抑制する要因となっています。

セグメント分析

* プラットフォーム別:

* 航空機搭載: 2024年の収益の58.32%を占め、商用輸送機、ビジネスジェット、回転翼機への定着を反映しています。認証実績、改修活動、継続的なラインフィット設置が、航空機コックピットを多機能ディスプレイ市場の基盤としています。

* 陸上: 9.87%のCAGRで最も速く成長しており、自動車、戦闘車両、鉄道システムがオペレーター環境をデジタル化しているためです。自動車OEMは、先進運転支援機能(ADAS)をサポートするためにヘッドアップディスプレイやピラー・トゥ・ピラーのスクリーンを優先しています。

* 技術別:

* LCD/AMLCD: 2024年に44.72%の収益シェアを維持しており、長年の生産ライン、供給の回復力、成熟した認証データが強みです。低動作電圧、広い温度耐性、競争力のある価格設定が市場規模に貢献しています。

* OLED/QD-OLED: 9.46%のCAGRで拡大しており、無限のコントラストと、湾曲した自動車ダッシュボードやパノラマのビジネスジェットキャビンに適した柔軟なフォームファクタを提供します。寿命と画像保持テストが課題ですが、タンデムスタックアーキテクチャや保護補償アルゴリズムが展望を改善しています。

* 最終用途産業別:

* 航空宇宙・防衛: 2024年の収益の69.53%を占め、この分野の認証の複雑さとミッションクリティカルな要件を強調しています。長いプラットフォームライフサイクルは、民間航空の低迷期でも改修需要を保証し、複数年の防衛プログラムは受注の可視性を提供します。

* 自動車: 8.94%のCAGRで成長しており、消費者向け電子機器の美学を活用して購入者を獲得し、先進運転支援システムをサポートしています。

* ディスプレイサイズ別:

* 5~10インチ: 2024年の収益の45.38%を占め、情報密度とコックピットおよびダッシュボードのスペースのバランスを取っています。

* 15インチ以上: 9.68%のCAGRで最も速い拡大経路を示しており、大型フライトデッキや広範な自動車クラスターを通じて成長しています。

* システムタイプ別:

* 電子飛行計器(EFD): 2024年の収益の47.86%を占め、ほぼすべての現代のコックピットにおける主要な飛行計器としての役割を証明しています。

* ヘッドアップディスプレイ(HUD): 9.73%のCAGRで増加しており、飛行データや運転データをオペレーターの視線上に表示し、ゼロ位相遅延の状況認識をサポートします。

地域分析

* 北米: 2024年の収益の36.48%を占め、密度の高い商用機隊、大規模な軍事在庫、ビジネス航空アップグレードのための高い裁量所得を反映しています。議会の防衛予算とFAAの近代化スケジュールが、予測可能な改修コミットメントを支えています。

* 欧州: エアバスの生産とSESAR主導のアビオニクス調和に支えられ、第2位の市場です。

* アジア太平洋: 2030年までに9.12%のCAGRを記録し、最も速く成長している地域です。所得の増加が航空旅行需要を高め、新しい航空会社の設立と機材の拡大を促し、工場出荷時からグラスコックピットが組み込まれています。日本、韓国、インド、オーストラリアの政府は、自国の防衛プロジェクトに多額の投資を行い、地域のアビオニクスサプライチェーンの深さを高めています。

* 中東およびアフリカ: 新造機よりも機材の寿命延長を優先しており、改修および維持契約に機会が集中しています。

* 南米: 航空会社が破産から脱却し、ADS-B義務化に対応するためにコックピットを更新しているため、着実な回復を示しています。

競争環境

競争環境は中程度に集中しています。Collins Aerospace、Honeywell、Garminは、広範なSupplemental Type Certificateライブラリと幅広いアフターサービスネットワークに支えられ、確立されたラインフィットポジションを享受しています。Elbit SystemsやThalesのようなティア2の専門企業は、ヘルメットマウント型イノベーションや高度なHUD光学系を通じて差別化を図っています。市場参入企業は、認証アクセスを加速するために買収を追求しています。サイバーセキュリティが主要な競争分野として浮上しており、サプライヤーはDO-326A準拠の侵入検知システムとフォールトトレラントなネットワークを組み込み、耐空性セキュリティ規則を満たしています。オープンアーキテクチャの義務化は、マルチベンダーエコシステムを奨励する一方で、コモディティ化されたサブアセンブリの価格競争を激化させています。

主要企業

* Aspen Avionics Inc.

* Avidyne Corporation

* Barco NV

* Collins Aerospace (RTX Corporation)

* Curtiss-Wright Corporation

最近の業界動向

* 2025年4月:Collins AerospaceとThomas Global Systemsは、Pro Line 4フライトデッキのレガシーCRTモジュールを認定LCDユニットに置き換える長期契約を発表しました。

* 2025年4月:Elbit Systems of Americaは、レガシープラットフォーム上の米空軍広域クリアランスヘッドアップディスプレイをアップグレードする契約を獲得しました。

* 2025年4月:Airbusは、Skywiseデータプラットフォームを使用した予測メンテナンスを加速するため、Collins Aerospaceをデジタルアライアンスに迎え入れました。

* 2025年3月:Collins Aerospaceは、ビジネスジェットキャビン改修用のAirshow HD統合型Venueスマートモニターの最初の出荷を開始しました。

多機能ディスプレイ(Multi-Function Display, MFD)市場に関する本レポートは、市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の展望に至るまで、包括的な分析を提供しています。

まず、エグゼクティブサマリーおよび主要な質問への回答によると、多機能ディスプレイ市場は2025年に221億米ドルの規模に達すると評価されており、2025年から2030年にかけて年平均成長率(CAGR)8.71%で堅調に拡大すると予測されています。

市場の成長を牽引する主な要因としては、多岐にわたる産業での需要増加が挙げられます。具体的には、商用および軍用航空機の継続的な納入が、航空機コックピットにおける先進的なディスプレイシステムの需要を高めています。また、自動車産業では、コックピットの急速なデジタル化が進み、より大型で高機能なディスプレイの採用が加速しています。防衛分野では、アジアおよびMENA(中東・北アフリカ)地域における防衛近代化プログラムが、軍用車両や航空機向けの多機能ディスプレイ市場を活性化させています。さらに、ADS-B(Automatic Dependent Surveillance-Broadcast)、NextGen(次世代航空交通システム)、SESAR(欧州単一空域研究)といった航空交通管理に関する規制要件の義務化も、ディスプレイ技術のアップグレードを促す要因となっています。製造面では、中国における低コストAMLCD(Active-Matrix Liquid Crystal Display)生産能力の拡大が、市場全体の供給とコスト効率に影響を与えています。加えて、AR(拡張現実)対応の海洋ナビゲーションディスプレイの登場は、海事分野における新たな市場機会を創出しています。

一方で、市場の成長を抑制する要因も存在します。OLED(有機EL)やMicroLEDといった次世代ディスプレイパネルは、その優れた性能にもかかわらず、高い部品コスト(BOMコスト)が普及の障壁となっています。特に航空分野では、ディスプレイの焼き付き問題や、極めて厳格な信頼性認証プロセスをクリアする必要があり、これがOLED技術の導入を制限する大きなハードルとなっています。また、半導体および特殊ガラスのサプライチェーンにおけるリスクは、製造コストの変動や供給の不安定さにつながる可能性があります。さらに、コックピットHMI(Human-Machine Interface)におけるサイバーセキュリティ要件の増大は、開発コストの増加や技術的な複雑性を高める要因となっています。

本レポートでは、市場を様々なセグメントに分けて詳細に分析しています。

* プラットフォーム別では、航空機(Airborne)、陸上(Ground and Automotive)、海軍(Naval)、宇宙およびUAV(Space and UAV)に分類されます。特に航空機プラットフォームは、2024年の収益の58.32%を占め、最大の収益源となっています。

* 技術別では、LCD/AMLCD、LED/TFT、OLED/QD-OLED、MiniLEDおよびMicroLEDが含まれます。このうち、OLED/QD-OLEDモジュールは2030年まで年平均成長率9.46%で最も速い成長が予測されており、今後の技術革新の主要な方向性を示しています。

* 最終用途産業別では、航空宇宙・防衛、自動車、海事、産業・エネルギー、その他の産業が対象です。

* ディスプレイサイズ別では、5インチ未満、5~10インチ、10~15インチ、15インチ超のカテゴリで分析されます。

* システムタイプ別では、電子飛行ディスプレイ(Electronic Flight Displays)、ヘッドアップディスプレイ(Head-Up Displays)、ヘルメットマウントディスプレイ(Helmet-Mounted Displays)、ポータブル/ハンドヘルドMFD(Portable / Hand-Held MFDs)が調査対象です。

* 地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、エジプトなど)、南米(ブラジル、アルゼンチンなど)に細分化されています。特にアジア太平洋地域は、2025年から2030年にかけて年平均成長率9.12%と、最も高い成長率を記録すると予測されており、この地域の経済成長と技術導入の活発さが背景にあると考えられます。

さらに、レポートでは業界のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析を通じて、市場の構造と競争の性質を深く掘り下げています。競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析に加え、Aspen Avionics Inc.、Collins Aerospace、Garmin Ltd.、Honeywell International Inc.、Thales Group、BAE Systems plcなど、主要な20社の企業プロファイルが提供され、各社のグローバルおよび市場レベルの概要、主要セグメント、利用可能な財務情報、戦略、市場ランク/シェア、製品・サービス、最近の動向が詳述されています。これにより、市場の主要プレイヤーとその競争戦略が明確に理解できます。

最後に、市場機会と将来の展望では、未開拓の分野や満たされていないニーズの評価が行われ、今後の市場発展の方向性が示されています。本レポートは、多機能ディスプレイ市場における意思決定者にとって、戦略策定に不可欠な貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 商業用および軍用航空機の継続的な納入

- 4.2.2 自動車コックピットの急速なデジタル化

- 4.2.3 アジアおよびMENA地域における防衛近代化プログラム

- 4.2.4 規制要件(ADS-B、NextGen、SESAR)

- 4.2.5 中国の低コストAMLCD生産能力拡大

- 4.2.6 AR対応船舶用ナビゲーションディスプレイ

-

4.3 市場の阻害要因

- 4.3.1 OLED / MicroLEDパネルの高いBOMコスト

- 4.3.2 ディスプレイの焼き付きと信頼性認証の課題

- 4.3.3 半導体および特殊ガラスのサプライチェーンリスク

- 4.3.4 コックピットHMIのサイバーセキュリティ要件の増加

- 4.4 産業バリューチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 プラットフォーム別

- 5.1.1 空中

- 5.1.2 陸上(地上および自動車)

- 5.1.3 海軍

- 5.1.4 宇宙およびUAV

-

5.2 技術別

- 5.2.1 LCD / AMLCD

- 5.2.2 LED / TFT

- 5.2.3 OLED / QD-OLED

- 5.2.4 MiniLEDおよびMicroLED

-

5.3 最終用途産業別

- 5.3.1 航空宇宙および防衛

- 5.3.2 自動車

- 5.3.3 海洋

- 5.3.4 産業およびエネルギー

- 5.3.5 その他の最終用途産業

-

5.4 ディスプレイサイズ別

- 5.4.1 5インチ未満

- 5.4.2 5~10インチ

- 5.4.3 10~15インチ

- 5.4.4 15インチ超

-

5.5 システムタイプ別

- 5.5.1 電子飛行ディスプレイ

- 5.5.2 ヘッドアップディスプレイ

- 5.5.3 ヘルメットマウントディスプレイ

- 5.5.4 ポータブル/ハンドヘルドMFD

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 エジプト

- 5.6.4.2.3 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アスペン・アビオニクス社

- 6.4.2 アビダイン・コーポレーション

- 6.4.3 バルコNV

- 6.4.4 コリンズ・エアロスペース(RTXコーポレーション)

- 6.4.5 カーチス・ライト・コーポレーション

- 6.4.6 ダイノン・アビオニクス社

- 6.4.7 エルビット・システムズ社

- 6.4.8 エスターライン・テクノロジーズLLC(トランスディグム・グループ)

- 6.4.9 ガーミン社

- 6.4.10 ハネウェル・インターナショナル社

- 6.4.11 L3ハリス・テクノロジーズ社

- 6.4.12 マーキュリー・システムズ社

- 6.4.13 ミッドコンチネント・インスツルメンツ・アンド・アビオニクス社

- 6.4.14 ノースロップ・グラマン・コーポレーション

- 6.4.15 サムテル・アビオニクス社

- 6.4.16 サーブAB

- 6.4.17 タレス・グループ

- 6.4.18 トランザス(ヴァルチラ・ボヤージュ社)

- 6.4.19 ユニバーサル・アビオニクス・システムズ・コーポレーション

- 6.4.20 BAEシステムズplc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

多機能ディスプレイとは、単に情報を表示するだけでなく、入力、処理、通信、さらには環境認識といった複数の機能を統合した次世代の表示装置を指します。従来のディスプレイが主に視覚情報を提供する役割に特化していたのに対し、多機能ディスプレイはユーザーとのインタラクションを強化し、周辺環境と連携することで、より高度な情報提供や制御を可能にする点が最大の特徴でございます。例えば、タッチ操作や音声認識、ジェスチャー認識に対応し、内蔵されたセンサーで周囲の状況を把握したり、ネットワークを通じて他のデバイスと連携したりするなど、その機能は多岐にわたります。これにより、私たちの日常生活やビジネスシーンにおいて、より直感的で効率的な情報アクセスと操作体験を提供いたします。

多機能ディスプレイの種類は、その用途や搭載技術によって非常に多様でございます。まず、最も身近な例としては、スマートフォンやタブレットが挙げられます。これらは高精細な表示に加え、タッチ入力、カメラ、各種センサー、通信機能を統合した代表的な多機能ディスプレイと言えます。次に、スマート家電に組み込まれたディスプレイも多機能化が進んでおり、冷蔵庫の扉にレシピを表示したり、洗濯機の操作パネルが遠隔操作に対応したりするケースが増えております。車載ディスプレイも進化が著しく、インフォテインメントシステムやデジタルコックピットとして、ナビゲーション、車両情報、エンターテイメント、通信機能を一元的に提供しております。さらに、医療現場では患者情報や手術支援、産業分野では生産ラインの監視や制御、商業施設ではインタラクティブなデジタルサイネージとして活用される業務用ディスプレイも多機能化が進んでおります。ウェアラブルデバイスに搭載される小型ディスプレイも、生体情報のモニタリングや通知機能など、限られたスペースで多機能を実現しております。技術的な側面では、タッチパネル一体型、ジェスチャー認識機能付き、音声認識機能付き、さらには環境センサーや生体センサーを内蔵したもの、フレキシブルディスプレイや透明ディスプレイといった新しい形態も登場しております。

多機能ディスプレイの用途は、コンシューマー向けからビジネス・産業向けまで、非常に広範囲にわたります。コンシューマー向けでは、スマートホームの中核として、照明、空調、セキュリティシステムなどを一元的に管理・操作するインターフェースとして機能いたします。また、健康管理デバイスとして、フィットネスデータや生体情報を表示し、ユーザーの健康維持をサポートします。エンターテイメント分野では、ゲームや動画視聴の体験を向上させるだけでなく、AR(拡張現実)やVR(仮想現実)技術と融合することで、没入感のある新しい体験を提供いたします。ビジネス・産業向けでは、会議室での情報共有やプレゼンテーションをよりインタラクティブに行うための大型ディスプレイ、店舗での顧客エンゲージメントを高めるためのインタラクティブサイネージ、工場での生産状況のリアルタイム監視や遠隔操作、医療現場での精密な画像診断や手術支援、交通機関でのリアルタイムな情報提供や案内など、多岐にわたる分野で業務効率化とサービス向上に貢献しております。

多機能ディスプレイを支える関連技術は多岐にわたり、その進化が多機能化を加速させております。表示技術においては、高精細で広色域、低消費電力なOLED(有機EL)やMicroLED、量子ドットディスプレイなどが、より鮮明でリアルな映像表現を可能にしております。入力技術では、高感度なマルチタッチセンサーに加え、ToF(Time-of-Flight)センサーやカメラを用いたジェスチャー認識、マイクアレイとAI処理を組み合わせた高精度な音声認識、さらには視線追跡(アイトラッキング)技術などが、多様な操作方法を提供いたします。処理技術の面では、高性能なSoC(System on Chip)が、複雑なデータ処理やAI/機械学習アルゴリズムの実行を可能にし、エッジコンピューティングの導入により、リアルタイムでのデータ分析や迅速な応答を実現しております。通信技術では、5GやWi-Fi 6Eといった高速・大容量通信規格が、クラウド連携やデバイス間連携をスムーズにし、BluetoothやNFCは近距離でのデバイス接続を容易にしております。これらのハードウェア技術に加え、直感的で使いやすいUI/UXデザイン、そしてAndroidやiOS、WindowsといったOSの進化、クラウドサービスとの連携が、多機能ディスプレイの利便性を大きく向上させております。

多機能ディスプレイの市場背景は、複数の要因によって成長が加速しております。IoT(モノのインターネット)の普及により、あらゆるデバイスがネットワークに接続され、そのインターフェースとして多機能ディスプレイの需要が高まっております。AI技術の進化は、ディスプレイが単なる表示装置ではなく、ユーザーの行動や環境を学習し、パーソナライズされた情報やサービスを提供する「賢い」デバイスへと変貌させる原動力となっております。また、ユーザーエクスペリエンス(UX)を重視する傾向が強まる中で、より直感的で快適な操作性を提供する多機能ディスプレイは不可欠な存在となっております。5G通信の本格的な展開は、大容量データのリアルタイム処理やクラウド連携を可能にし、多機能ディスプレイの可能性をさらに広げております。一方で、市場にはいくつかの課題も存在いたします。特に大型で高機能なディスプレイはコストが高くなりがちであり、普及の障壁となることがあります。また、個人情報や機密情報を扱う機会が増えるため、セキュリティとプライバシー保護の確保は重要な課題です。さらに、多様なデバイスやプラットフォーム間での標準化の遅れ、消費電力の削減、そして長期的な耐久性と信頼性の確保も、今後の発展に向けた重要な検討事項でございます。

多機能ディスプレイの将来展望は、技術革新と社会の変化によって、さらなる進化と普及が期待されております。今後は、AR/VR技術との融合がさらに進み、ディスプレイが現実空間に情報を重ね合わせる「空間コンピューティング」の実現が加速するでしょう。ホログラフィックディスプレイや、より薄く、軽く、柔軟なフレキシブルディスプレイ、そして透明ディスプレイの普及により、ディスプレイは私たちの生活空間にシームレスに溶け込み、あらゆる場所が情報インターフェースとなるユビキタスな環境が構築されると予想されます。AIとの連携は一層強化され、ディスプレイはユーザーの感情や生体情報を認識し、予測機能や自律的な環境制御を通じて、よりパーソナライズされた体験を提供するようになるでしょう。例えば、ユーザーの気分に合わせて表示内容や照明を自動調整したり、健康状態に基づいて適切なアドバイスを提供したりするような機能が考えられます。また、環境発電型ディスプレイなど、省エネルギー化やサステナビリティに配慮した技術開発も進み、持続可能な社会の実現に貢献していくことが期待されます。スマートシティ、スマートオフィス、スマートホームといった概念が現実のものとなる中で、多機能ディスプレイはそれらの中核を担い、私たちの生活や働き方を根本から変革していく可能性を秘めております。