多機能包装ライン市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

多機能包装ライン市場レポートは、機械タイプ(横型フォームフィルシール、縦型フォームフィルシール、ラッピングおよびカートニング統合ラインなど)、自動化レベル(半自動、全自動)、エンドユーザー産業(食品・飲料、医薬品、化粧品・パーソナルケア、消費財など)、および地域によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

多機能包装ライン市場の概要

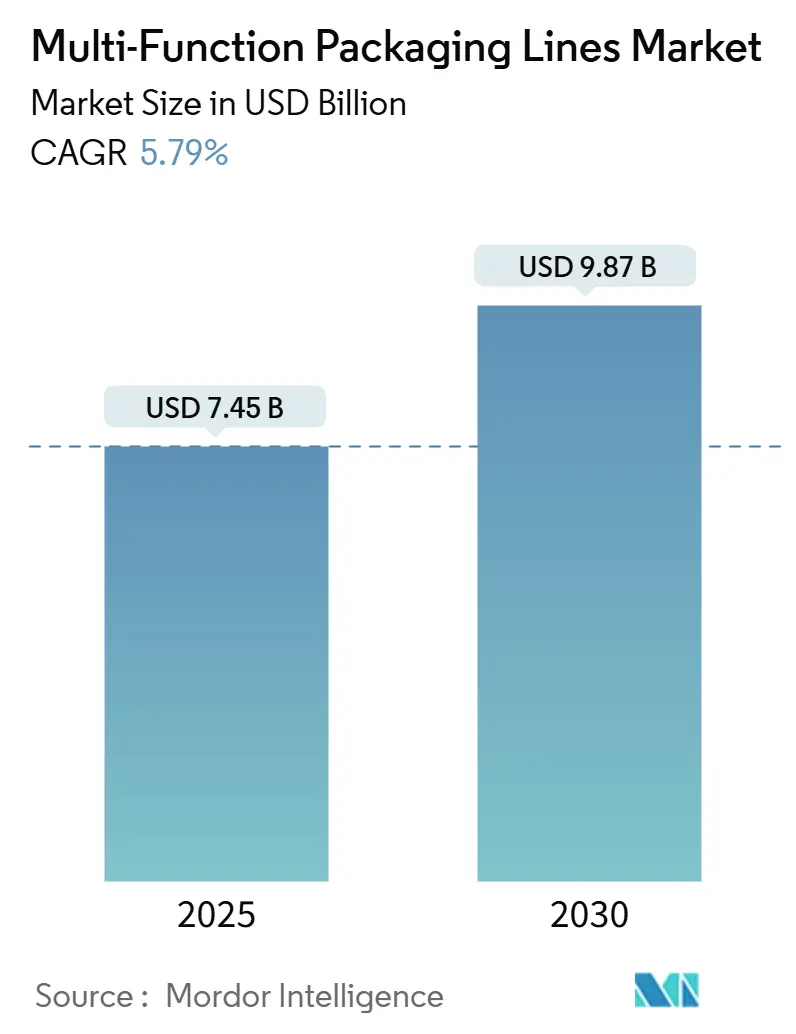

多機能包装ライン市場は、2025年には74.5億米ドル、2030年には98.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.79%と堅調な伸びが見込まれています。この成長は、充填、シーリング、ラベリング、検査、パレタイジングといった複数の機能を統合したモジュール式設備への大規模な設備投資によって推進されています。製品メーカーは、切り替え時間の短縮、多様なSKU要件への対応、急速に進化する食品・医薬品規制への準拠のため、単一機能の機械からインテリジェントで完全にネットワーク化されたラインへと移行しています。PackMLやOPC UAといった通信フレームワークの普及は、プラグアンドプレイの相互運用性を加速させ、デジタルツインモデリングは仮想試運転を可能にし、設置期間を短縮しています。さらに、リサイクル可能でバイオベースの素材を支持する持続可能性目標が、薄膜やモノマテリアルを品質を損なうことなく処理できる適応性の高い機械への投資を促進しています。

主要な市場動向

* 機械タイプ別では、充填・キャッピング・ラベリングラインが2024年の市場シェアの37.65%を占めました。

* 自動化レベル別では、全自動システムが2025年から2030年にかけて6.83%のCAGRで成長すると予測されています。

* エンドユーザー産業別では、食品・飲料セグメントが2024年の市場収益シェアの42.71%を占めました。

* 地域別では、中東市場が2025年から2030年にかけて7.18%のCAGRで最も速い成長を遂げると予測されています。

市場の推進要因

1. 自動化された包装への需要の急増:

人件費の高騰と熟練労働者の不足により、最小限の監視で24時間稼働できる全機能自動化ラインの価値提案が高まっています。業界団体の調査によると、包装工場における技術職の40%が未充足であり、これによりメーカーは予測保全分析機能を備えた自己監視型機械を好むようになっています。サーボ駆動、高度なセンシング、クラウドベースの診断機能を統合したラインは、従来の受動的なメンテナンス設定と比較して、ダウンタイムを最大25%削減しています。デジタルツインは製品の流れ、衝突点、熱負荷をシミュレートし、試運転時間を短縮し、継続的なオペレーター研修モジュールを提供しています。

2. Eコマースの高成長による柔軟な多形式包装ラインの必要性:

小包量の爆発的な増加は、ライン設計の哲学を根本的に変えました。フルフィルメントセンターでは、長い切り替え時間を必要とせずに、薄いパウチから段ボール箱までシームレスに切り替えられる設備が求められています。AmazonのClimate Pledge Friendlyプログラムのような取り組みに参加する小売業者は、緩衝材や輸送重量を削減する適切なサイズの包装を要求しています。AIアルゴリズムと組み合わせたビジョンガイド付きピックアンドプレースユニットは、リアルタイムでアイテムの寸法を測定し、最適なパッケージ形状を決定することで、スループットを15~20%向上させ、材料使用量を削減しています。これにより、高品種少量生産に対応できる柔軟なハイブリッドラインが、多機能包装ライン市場においてオプションのアップグレードから基本仕様へと移行しています。

3. 厳格な食品・医薬品の安全性およびトレーサビリティ規制:

FDAのFSMA Rule 204や米国の医薬品サプライチェーンセキュリティ法は、個々のユニットレベルでのシリアル化とデータ取得要件を引き上げました。設備購入者は、ビジョン検査、重量検証、金属検出、レーザーコーディングモジュールがコア包装段階に直接統合されることを要求し、すべての容器が検証済みのデジタル指紋を持ってラインを出ることを保証しています。EU指令はGS1標準の調和を義務付けており、ライン速度でシリアル番号を検証し、ERPプラットフォームにシームレスに統合するための組み込みエッジコンピューティング機能を備えた機械への投資を推進しています。

4. リサイクル可能およびバイオベース材料に対応する機械への持続可能性圧力:

EUの包装および包装廃棄物規制の改定は、2025年までに65%、2030年までに70%のリサイクルを求めています。これに対応するため、ブランドは薄膜やモノマテリアルフィルム、リサイクルPET、新しいバイオポリマーへと移行しており、これらは従来の素材とは異なる挙動を示します。設備サプライヤーは、低張力アンワインダー、サーボ制御成形ボックス、バイオベース樹脂の低い融点に合わせた誘導シールヘッドで対応しています。適応圧力フィードバックを備えたシーリングジョーは、材料の剛性の変動にもかかわらず密閉性を維持し、賞味期限を損なう可能性のある漏れを防ぎます。

5. PackML/OPC UA標準の採用によるプラグアンドプレイモジュラーラインアップグレードの実現:

PackMLやOPC UAといった標準の採用は、モジュール式ラインのアップグレードを容易にしています。これにより、異なる機械間の相互運用性が向上し、生産ラインの柔軟性と効率性が高まります。

6. AI駆動のデジタルツインによる予測OEE最適化の統合:

AI駆動のデジタルツインの統合は、予測的な総合設備効率(OEE)の最適化を加速させ、新規ラインの改修を促進しています。これにより、仮想試運転が可能になり、設置期間が短縮され、生産プロセスの最適化が図られます。

市場の阻害要因

1. 中小企業にとっての高額な設備投資とROIへの懸念:

充填、キャッピング、ラベリング、ケースパッキング、パレタイジングを統合したラインは、200万~800万米ドルかかることがあり、年間収益が控えめな企業にとっては大きな負担となります。特に新興市場では、金利が高く担保要件が厳しいため、資金調達のハードルが高くなっています。

2. 複雑な多機能システムの操作および保守のための熟練労働者不足:

単一機能ユニットからネットワーク化されたソフトウェア駆動型セルへの移行には、機械的故障、サーボモーター駆動、産業用イーサネット、サイバーセキュリティ、分析ダッシュボードをトラブルシューティングできる技術者が必要です。業界の労働力調査では、包装ラインのメンテナンス職で約35%の欠員率が示されています。

3. 接続された包装ラインにおけるサイバーセキュリティの脆弱性:

接続された包装ラインにおけるサイバーセキュリティの脆弱性は、規制産業での採用を妨げる要因となっています。運用技術を標的としたサイバーインシデントが増加しており、エンドユーザーは入札書類でISO 27001または同等の認証を義務付けるようになっています。

4. 精密サーボおよびビジョンコンポーネントのサプライチェーンの脆弱性:

精密サーボモーターや高度なビジョンチップのサプライチェーンの混乱は、プロジェクトの遅延を引き起こすことがあります。これは特に欧州および北米のメーカーに影響を与えています。

セグメント分析

1. 機械タイプ別:液体処理ラインが市場を牽引

充填・キャッピング・ラベリングラインは2024年の収益の37.65%を占め、飲料、医薬品、パーソナルケア製品の不可欠な中心としての優位性を確立しています。低酸性乳飲料、RTDコーヒー、個別化医療バイアルの成長は、長時間の衛生サイクルなしに粘度を切り替えられるサーボ駆動容積式充填機への需要を拡大させました。垂直フォームフィルシール(VFFS)システムは、スナックや家庭用詰め替え製品で硬質容器を上回る柔軟なパウチの普及により、2030年までに7.14%のCAGRで拡大すると予測されています。水平フォームフィルシール(HFFS)技術は依然として従来のベーカリーや菓子製品の包装を支えていますが、製品カテゴリの成熟によりVFFSに比べて成長ペースは遅れています。顧客は、単一のHMIの下でこれらの機械タイプを統合し、シーリング圧力、ラベル配置、フィルム供給速度を動的に調整する状態監視アルゴリズムに支えられたターンキークラスターをますます要求しています。

2. 自動化レベル別:複雑性にもかかわらず全自動化が加速

全自動構成は2024年の売上の61.32%を占め、予測期間中に6.83%のCAGRを記録すると予測されています。ユーザーは、ソーシャルディスタンス基準を満たし、残業コストを削減するために、ハンズオフ操作を優先しています。組み込み学習アルゴリズムは、キャップ適用時のトルクカーブを微調整し、潤滑間隔をスケジュールし、重要なベアリングの摩耗を予測することで、時間の経過とともに総所有コストを削減します。PackMLベースの状態モデルは、機械の挙動をオペレーターとエンタープライズシステムの両方に対して透過的にし、より深いサプライチェーンデジタル化プログラムの前提条件となっています。自動化の深度が増すにつれて、高度な技術的才能の要件も高まりますが、ベンダーはインターフェースの簡素化、多言語音声プロンプト、ARサービスゴーグルの導入で対応しています。

3. エンドユーザー産業別:Eコマースが伝統的な階層を破壊

食品・飲料業界は、都市人口の増加、調理済み食品へのライフスタイルシフト、密閉包装とシリアル化を義務付ける厳格な衛生法に支えられ、2024年に収益の42.71%を維持しました。しかし、Eコマースのフルフィルメントセンターは、ダイレクト・トゥ・コンシューマー(DTC)流通が一次包装と二次包装の境界を曖昧にするにつれて、2030年までに7.05%のCAGRでブレイクアウトする態勢にあります。医薬品メーカーも、新興経済国における医療保険の拡大と、ユニットレベルのバーコードを義務付ける厳格な偽造防止規制に牽引され、同様の投資を行っています。化粧品ブランドは、高級化と環境に優しいポジショニングのトレンドに押され、リサイクル可能なエアレスポンプや詰め替えパウチに移行しており、これらは繊細な取り扱いと正確なトルク制御を必要とします。

地域分析

1. アジア太平洋地域:

2024年の売上の38.41%を占め、多機能包装ライン市場の主要地域となっています。中国の比較的成熟した飲料部門は、老朽化した社内機械をサーボ駆動のエネルギー効率の高い代替品に置き換え続けており、インド、ベトナム、インドネシアは、コスト分散を求める消費財多国籍企業からの新規投資を誘致しています。政府の自動化資産に対する加速償却プログラムは、設備投資をさらに刺激し、OEM受注の堅実なパイプラインを生み出しています。

2. 中東:

小規模な基盤から出発していますが、7.18%のCAGRで成長する見込みです。サウジアラビアのビジョン2030フレームワークとアラブ首長国連邦の食料安全保障戦略は、乳製品、家禽、医薬品生産のための国営工場を支援しています。これらのプロジェクトは新規建設地で開始されるため、購入者は最初から高い接続性を持つセルを指定し、従来の制御システムから最新のOPC UAアーキテクチャへと直接移行しています。

3. 北米およびヨーロッパ:

より厳格なESG開示規則と新しいシリアル化期限に牽引され、安定した代替需要を示しています。工場排出量を削減したいメーカーは、圧縮空気式充填バルブよりも電動式充填バルブを好み、コンベアに回生ブレーキを採用してエネルギーを回収しています。米国の重要なサプライチェーンの国内回帰を促す税制優遇措置は、栄養補助食品、個人用保護具、特殊食品の包装ラインのアップグレードを促しています。

4. 南米:

より散発的な成長を経験しています。ブラジルは、設置されている高速ラインの大部分を占めるアグリビジネス加工大手を通じて、地域の購買力を支配しています。アルゼンチンの工場は、急成長するペットフード輸出に合わせた柔軟なパウチ容量を優先しており、アンデス諸国は依然として半自動が主流ですが、多国籍ビール会社の拡大に牽引されて徐々にアップグレードを進めています。

競争環境

市場リーダーシップは、Krones AG、Sidel Group、Syntegon Technology、Coesia、JBT CorporationといったグローバルOEM企業が握っており、これらはエンドツーエンドのソリューションと包括的なサービスプランを提供しています。Kronesは2023年に42億ユーロの収益を報告し、飲料および液体食品包装機械の分野でその優位性を維持しています。Sidel Groupは、PET包装ソリューションと無菌充填技術に重点を置き、市場での存在感を強化しています。Syntegon Technologyは、医薬品および食品加工業界向けの革新的な包装技術で知られ、特に持続可能性とデジタル化に注力しています。Coesiaは、広範なブランドポートフォリオを通じて、消費者向け商品、医薬品、航空宇宙などの多様なセクターにサービスを提供しています。JBT Corporationは、食品加工および航空輸送システムにおける専門知識を活かし、特に果物、野菜、肉の加工および包装ソリューションで強みを発揮しています。これらの企業は、研究開発への継続的な投資、戦略的買収、そして顧客の特定のニーズに合わせたカスタマイズされたソリューションの提供を通じて、競争力を維持しています。地域的なプレーヤーも特定のニッチ市場で成長を遂げていますが、グローバルOEMの規模と技術力には及ばないのが現状です。

多機能包装ライン市場に関する本レポートは、市場の定義、調査範囲、および詳細な調査方法を提示しています。

エグゼクティブサマリーでは、市場が2025年の74.5億米ドルから2030年には98.7億米ドルに達すると予測されており、堅調な成長が見込まれることが強調されています。

市場の成長を牽引する主な要因としては、人件費削減と生産性向上のための自動包装需要の急増、柔軟な多形式包装ラインを必要とするEコマースの高成長、食品・医薬品の安全性およびトレーサビリティに関する厳格な規制による統合検査・シリアル化の推進が挙げられます。さらに、持続可能性への圧力からリサイクル可能・バイオベース素材対応機械の需要が高まっており、PackML/OPC UA標準の採用によるモジュール式ラインアップグレードの容易化、AI駆動型デジタルツインによる予測OEE最適化がグリーンフィールドラインの改修を加速させています。

一方、市場の制約としては、中小企業にとっての多額の設備投資とROIに関する懸念、複雑な多機能システムの操作・保守における熟練労働者不足、接続された包装ラインにおけるサイバーセキュリティの脆弱性、精密サーボ・ビジョン部品のサプライチェーンの脆弱性によるプロジェクト遅延が挙げられます。

その他、業界のバリューチェーン分析、規制環境、技術的展望、マクロ経済要因の影響、ポーターのファイブフォース分析(新規参入の脅威、サプライヤー・バイヤーの交渉力、代替品の脅威、業界内の競争)についても詳細に分析されています。

市場規模と成長予測は、機械タイプ別、自動化レベル別、エンドユーザー産業別、地域別に詳細に示されています。機械タイプ別では、「充填・キャッピング・ラベリングライン」が2024年の収益の37.65%を占め、液体および粘性製品の取り扱いにおいて中心的な役割を果たしています。自動化レベル別では、労働力への依存を減らし、一貫した品質を提供し、ライフサイクルコストを削減する予測保守機能を含む「全自動システム」の人気が高まっています。エンドユーザー産業別では、「Eコマース包装」が2030年まで年平均成長率7.05%で最も急速に成長すると予測されており、フルフィルメントセンターが柔軟で適切なサイズのソリューションを求めていることが背景にあります。地域別では、製造業の多様化プログラムと食料安全保障イニシアチブに牽引され、「中東」が年平均成長率7.18%で最も高い成長率を示すと予想されています。

持続可能性規制は機器設計に大きな影響を与えており、機械は薄膜、リサイクルPET、バイオベースポリマーを、シール完全性とスループットを維持しながら処理する必要があるため、適応型張力制御や低温シーリングなどの革新が促されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、およびKrones AG、Sidel Group、Syntegon Technology GmbHなど主要16社の企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が提供されています。

最後に、市場の機会と将来の展望では、未開拓の領域や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 人件費を相殺し、スループットを向上させるための自動包装の需要の急増

- 4.2.2 柔軟な多形式包装ラインを必要とするEコマースの高い成長

- 4.2.3 厳格な食品および医薬品の安全性とトレーサビリティ規制が、統合された検査とシリアル化を推進

- 4.2.4 持続可能性への圧力により、リサイクル可能およびバイオベース材料を処理できる機械が必要

- 4.2.5 プラグアンドプレイのモジュラーラインアップグレードを可能にするPackML/OPC UA標準の採用

- 4.2.6 予測OEE最適化のためのAI駆動型デジタルツインの統合が、グリーンフィールドラインの改修を加速

- 4.3 市場の阻害要因

- 4.3.1 中小企業にとっての高額な設備投資とROIに関する懸念

- 4.3.2 複雑な多機能システムの操作と保守における熟練労働者不足

- 4.3.3 接続された包装ラインにおけるサイバーセキュリティの脆弱性が、規制産業での採用を妨げる

- 4.3.4 精密サーボおよびビジョンコンポーネントのサプライチェーンの脆弱性がプロジェクトの遅延を引き起こす

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 機械タイプ別

- 5.1.1 横型フォームフィルシール (HFFS)

- 5.1.2 縦型フォームフィルシール (VFFS)

- 5.1.3 包装・カートニング統合ライン

- 5.1.4 充填・キャッピング・ラベリングライン

- 5.1.5 ストレッチラッピングライン

- 5.1.6 ライン末端パレタイジング

- 5.1.7 その他の機械タイプ

- 5.2 自動化レベル別

- 5.2.1 半自動

- 5.2.2 全自動

- 5.3 最終用途産業別

- 5.3.1 食品・飲料

- 5.3.2 医薬品

- 5.3.3 化粧品・パーソナルケア

- 5.3.4 消費財

- 5.3.5 Eコマース

- 5.3.6 化学品

- 5.3.7 その他の最終用途産業

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 英国

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Krones AG

- 6.4.2 Sidel Group

- 6.4.3 Syntegon Technology GmbH

- 6.4.4 Duravant LLC

- 6.4.5 Coesia S.p.A.

- 6.4.6 IMA Industria Macchine Automatiche S.p.A.

- 6.4.7 JBT Corporation

- 6.4.8 GEA Group AG

- 6.4.9 Barry-Wehmiller Companies, Inc.

- 6.4.10 KHS GmbH

- 6.4.11 Ilapak International S.A.

- 6.4.12 Cavanna S.p.A.

- 6.4.13 ProMach, Inc.

- 6.4.14 Ocme S.r.l.

- 6.4.15 Fuji Machinery Co., Ltd.

- 6.4.16 NACCO PAC Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

多機能包装ラインとは、単一の製品や包装形態に特化せず、複数の製品種類、形状、サイズ、そして多様な包装形態に柔軟に対応できる自動化された包装システムを指します。従来の専用ラインが特定の製品を大量生産するのに適していたのに対し、多機能包装ラインは、製品供給から充填、シーリング、ラベリング、検査、箱詰め、パレタイジングといった一連の工程を統合的に処理しながら、異なる製品への切り替え(段取り替え)を迅速かつ効率的に行うことを可能にします。これにより、生産効率の向上、省スペース化、人件費の削減、そして市場の多様なニーズへの迅速な対応を実現する、現代の製造業において不可欠なソリューションとなっております。

多機能包装ラインの種類は、対応する製品や包装形態、自動化のレベルによって多岐にわたります。製品の種類では、食品、医薬品、化粧品、日用品、工業製品など、幅広い分野に対応可能です。包装形態においては、フレキシブル包装(袋詰め、パウチ)、リジッド包装(ボトル、ジャー、ブリスター)、二次包装(カートン詰め、シュリンク包装)、三次包装(ケース詰め、パレタイジング)といった様々な形式に対応できるモジュール構造を持つものが主流です。自動化のレベルでは、半自動から全自動、さらにはロボットを高度に統合したシステムまで存在し、各工程が独立したモジュールとして設計されているため、必要に応じて組み合わせや交換、拡張が容易に行える点が大きな特徴です。これにより、将来的な生産計画の変更や新たな製品の導入にも柔軟に対応できる拡張性を備えています。

多機能包装ラインの用途は非常に広範です。食品産業では、多品種少量生産のニーズが高まる菓子、冷凍食品、レトルト食品、飲料、乳製品などの製造において、アレルギー表示や賞味期限の個別印字を含め、多様な製品への対応が求められます。医薬品産業では、錠剤、カプセル、注射剤、医療機器など、厳格な品質管理とトレーサビリティが不可欠であり、ロット管理、偽造防止、シリアル化といった高度な要件に対応する多機能ラインが活用されています。化粧品産業では、製品サイクルが短く、ボトル、チューブ、ジャー、パウチなど多様な容器デザインが頻繁に変わるため、柔軟な対応が可能なラインが重宝されます。日用品産業では、洗剤、シャンプー、ティッシュなど、大容量から小容量まで多様なパッケージングに対応し、物流・EC分野では、個別梱包やカスタマイズされた包装、迅速な返品対応など、柔軟な対応が求められる場面でその真価を発揮します。

関連技術としては、まずロボット技術が挙げられます。協働ロボット、スカラロボット、多関節ロボットなどが、製品のピッキング、プレース、パレタイジングといった作業を高速かつ精密に行います。次に、画像処理・センサー技術は、異物検出、不良品検査、印字検査、位置決め、品質管理において不可欠であり、製品の品質保証に大きく貢献します。IoT(モノのインターネット)とAI(人工知能)の活用も進んでおり、生産データの収集・分析による予知保全、生産計画の最適化、異常検知などが可能になっています。さらに、デジタルツイン技術は、仮想空間でのライン設計、シミュレーション、最適化を可能にし、導入前のリスク低減と効率向上に寄与します。高速通信技術は、リアルタイムでのデータ連携と制御を支え、モジュール設計は迅速な段取り替えと拡張性を実現します。近年では、省エネルギー化やリサイクル可能な包装材への対応、廃棄物削減といったサステナビリティ関連技術も重要な要素となっております。

市場背景としては、消費者ニーズの多様化が最も大きな要因です。個別化やパーソナライズされた製品への需要が高まり、多品種少量生産が主流となる中で、従来の専用ラインでは対応しきれない状況が生じています。また、世界的な労働力不足と人件費の高騰は、自動化を推進する強力な動機となっており、熟練作業員の不足を補うためにも多機能包装ラインの導入が進んでいます。グローバル競争の激化も、生産性向上、コスト削減、品質安定化の必要性を高め、多機能ラインの導入を後押ししています。環境規制の強化は、サステナブルな包装への移行や省資源化を促し、多機能ラインがこれらの要件に対応できる柔軟性を持つことが求められています。さらに、EC市場の拡大は、個別梱包や迅速な出荷対応の需要を増大させ、生産現場のDX(デジタルトランスフォーメーション)推進も、多機能包装ラインの導入とデータ活用を加速させています。

将来展望として、多機能包装ラインはさらなる自動化と自律化へと進化していくことが予想されます。AIによる自己学習や自己最適化、予知保全の高度化が進み、人間が介入することなく、ラインが自ら最適な生産計画を立案し、実行するようになるでしょう。柔軟性の向上も引き続き重要なテーマであり、異なる製品や包装形態へのより迅速かつ簡単な対応、さらには超個別化された包装への対応能力が求められます。サステナビリティへの貢献も一層強化され、環境負荷の低い包装材への対応、省エネルギー設計、廃棄物ゼロを目指す取り組みが加速します。スマートファクトリーとの連携も深化し、生産ライン全体、さらにはサプライチェーン全体とのシームレスなデータ連携により、より効率的でレジリエントな生産体制が構築されるでしょう。人とロボットが安全かつ効率的に協働するヒューマン・ロボット協調の実現も進み、生産現場の柔軟性と生産性を高めます。サイバーセキュリティの強化も不可欠であり、データプライバシーの確保とともに、外部からの攻撃に対する防御が重要視されます。最終的には、消費者個々のニーズに合わせた超個別化包装が、多機能包装ラインの究極の目標の一つとなることでしょう。