複合機市場 規模・シェア分析:成長トレンドと予測 (2025-2030年)

複合機(MFP)市場レポートは、テクノロジー(レーザー、インクジェットなど)、フォームファクター(A4オフィス複合機、A3オフィス複合機など)、カラー対応(カラー、モノクロ)、エンドユーザー産業(ホームオフィス/SOHO、中小企業など)、流通チャネル(直販/OEM販売、付加価値再販業者(VAR)など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マルチファンクションプリンター(MFP)市場の概要

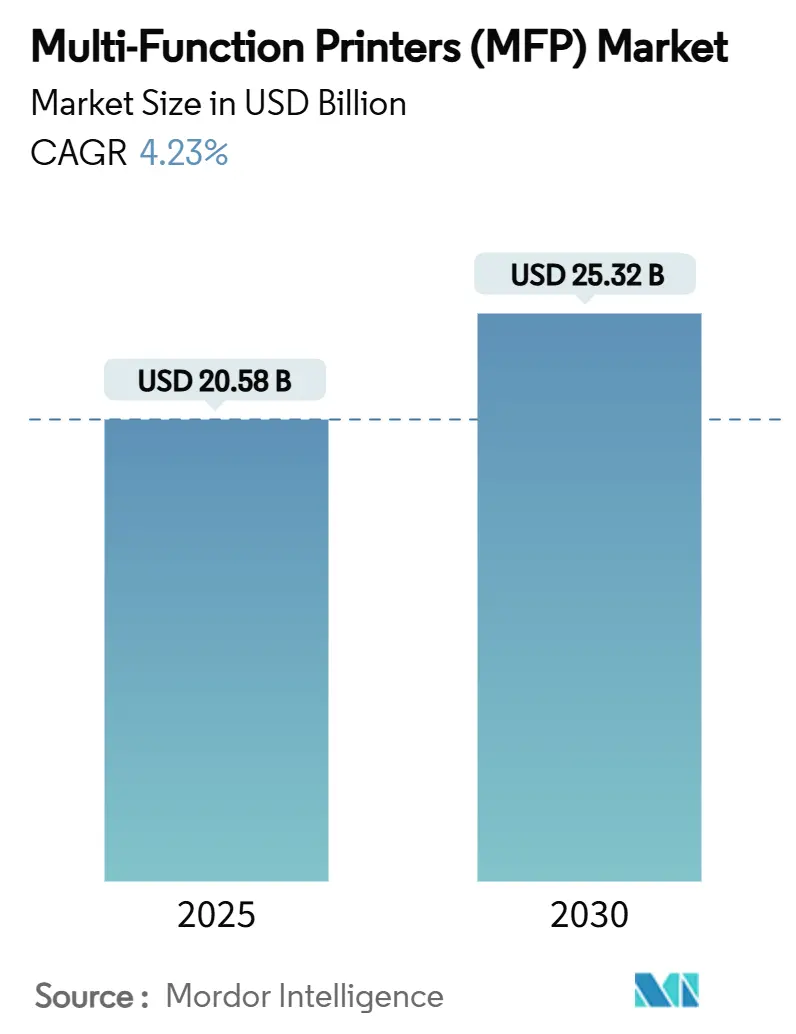

1. 市場概要

マルチファンクションプリンター(MFP)市場は、2025年に205.8億米ドルと評価され、2030年には年平均成長率(CAGR)4.23%で成長し、253.2億米ドルに達すると予測されています。この市場は中程度の集中度を示しており、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長する市場と見込まれています。主要プレイヤーには、HP Inc.、Canon Inc.、Seiko Epson Corp.、Brother Industries Ltd.、Ricoh Company Ltd.などが挙げられます。

2. 市場分析

現在の企業における印刷戦略は、ハイブリッドワークの普及、マネージドプリントサービス(MPS)の利用、およびエネルギー効率の高いプラットフォームへの移行を中心に再構築されています。集中管理が可能なコンパクトなオフィスデバイスの需要が高まり、サブスクリプションベースのMPS契約が予測可能な支出を支えています。高効率のレーザーおよびインクタンクエンジンへの技術移行は、ページあたりのコスト削減と環境負荷の低減に貢献しています。また、新興経済国の中小企業(SME)は、事業の正式化とサプライチェーンのデジタル化に伴い、MFPの需要を増加させています。XeroxによるLexmark買収計画に見られるように、業界の統合が進んでおり、ハードウェアの処理能力よりも規模とソフトウェア能力が競争上の優位性をもたらす環境となっています。

3. 主要なレポートのポイント

* 技術別: 2024年にはレーザーデバイスがMFP市場の61.83%を占めました。

* フォームファクター別: A4オフィスモデルは2025年から2030年にかけてCAGR 6.16%で成長すると予測されています。

* カラー機能別: 2024年にはカラーユニットがMFP市場規模の62.47%を占めました。

* エンドユーザー産業別: 2024年には中小企業セグメントがMFP市場の35.48%を占めました。

* 流通チャネル別: 2024年には直販/OEM販売がMFP市場の36.92%を占めました。

* 地域別: アジア太平洋地域は2025年から2030年にかけてCAGR 6.17%で成長すると予測されています。

4. 市場トレンドと洞察(促進要因)

* ハイブリッドワークへの移行がコンパクトなオフィスMFPの需要を促進: 従業員の働き方が多様化する中、MFP市場はデスク下に設置可能でネットワーク管理も容易な小型A4デバイスへとシフトしています。CanonのimageFORCE C7165やRicohのIM C320Fシリーズは、ハイブリッド環境向けに機械学習機能を搭載したコンパクトモデルを投入しています。HPは量子耐性プリンターを発売し、セキュリティ面も強化しています。

* コストとセキュリティのためのマネージドプリントサービス(MPS)の急速な普及: 組織はハードウェア、消耗品、分析を統合した契約を通じて総所有コストを削減しており、グローバルMPSの収益は急増しています。Konica Minoltaの調査では、クライアントの多くがサイバーセキュリティとAIをMPSにおける最優先投資事項として挙げています。MicrosoftのWindows Protected Print Modeは、ゼロトラスト印刷アーキテクチャをサポートしています。

* 新興市場におけるSMEの拡大がエントリーレベルMFPの需要を創出: 開発途上アジアの中小企業は、事業の正式化とデジタル化を進める中で、MFPの需要を牽引しています。Canonはアジア・オセアニア地域で大きな売上を上げ、現地の予算に合わせた低価格バンドルを提供しています。

* AI搭載の「スマート」MFPがドキュメントワークフローを自動化: XeroxのAltaLink 8200シリーズは、AIを活用してドキュメントの要約、手書き変換、機密データの墨消しを行います。HPのPrint AIスイートやKyoceraのTASKalfa 3554ciも、予測保守や手書き認識などの機能でダウンタイム削減に貢献しています。

5. 市場トレンドと洞察(抑制要因)

* ドキュメントのデジタル化加速による印刷量の削減: ペーパーレス化の推進により、デジタルワークフローへの移行が進み、印刷枚数は減少傾向にあります。Microsoftのドライバーレス印刷アプローチやアジア諸国政府のデジタルリテラシーキャンペーンも、紙への依存度を低減させています。

* 半導体および物流のボトルネックによるデバイスコストの高騰: チップ不足はファームウェアの再設計を促し、Epsonはインクレベルの追跡方法を変更しました。輸入プリンターへの関税や物流のボトルネックは、デバイスコストを押し上げています。HPは関税リスク軽減のため、北米生産の大部分を中国外に移転する計画です。

* 消耗品に対するOEMの管理がアフターマーケット経済に影響: OEMによる消耗品の管理は、アフターマーケットにおける経済性に影響を与える可能性があります。

6. セグメント分析

* 技術別: レーザーの優位性とインクジェットの加速

* レーザーエンジンは2024年にMFP市場シェアの61.83%を占め、耐久性と大量出力への根強い需要を示しています。一方、インクジェットはバルクインクタンクと精密プリントヘッドにより、CAGR 5.87%で急速に成長しています。Epsonのプリントヘッド生産能力の拡大により、インクジェットソリューションの市場規模は急増すると予測されています。

* 低温度定着技術(レーザー)や高度なマイクロピエゾヘッド(インクジェット)による効率化が進み、ウォームアップ時間の短縮に貢献しています。

* フォームファクター別: A4コンパクトソリューションに注目

* A4デバイスは2024年に収益の68.28%を占め、2030年までにCAGR 6.16%で成長すると予測されており、オフィススペースの縮小とモバイルワークポリシーを反映しています。A3マシンは中央の印刷室で主流ですが、成長は鈍化傾向にあります。

* カラー機能別: カラーがモノクロを上回る成長を継続

* カラーは2024年に売上の62.47%を占め、CAGR 6.05%で成長しています。マーケティング資料の充実や教育分野での需要が背景にあります。モノクロは法律や政府のアーカイブで引き続き利用され、セキュリティ機能が強化されています。

* エンドユーザー産業別: 中小企業が優位、小売・物流が急増

* 中小企業(SMB)は2024年に売上の35.48%を占め、MFP市場の中心的な役割を担っています。小売・物流セグメントはCAGR 5.94%で最も急速に成長しており、eコマース倉庫でのラベルや請求書印刷需要が牽引しています。

* 流通チャネル別: Eコマースが加速

* 直販/OEM販売は2024年に収益の36.92%を占めましたが、EコマースはCAGR 6.09%で急速に拡大しています。透明な価格設定や迅速な配送が購入者に評価されています。

7. 地域分析

* 北米: 2024年の売上高の33.24%を占め、ハイブリッドワークの早期導入、MPSの普及、厳格なセキュリティ要件が市場を牽引しています。HPは関税リスク軽減のため、米国市場向け組み立ての大部分を中国外に移転する計画です。

* アジア太平洋地域: CAGR 6.17%を記録する主要な成長エンジンです。インドネシア、ベトナム、フィリピンの中小企業におけるデジタル化が需要を促進しています。日本はEpsonのプリントヘッド工場拡張によりイノベーションリーダーシップを維持しています。

* ヨーロッパ: 着実ではあるものの、より緩やかな拡大を示しています。EUのエコデザイン協定や公共調達における持続可能性条項が、再生品への需要を生み出しています。

8. 競争環境

MFP市場は、HP Inc.、Canon Inc.、Seiko Epson Corp.、Brother Industries Ltd.、Ricoh Company Ltd.といった既存の大手企業が規模とソフトウェアエコシステムを活用し、中程度の集中度を維持しています。XeroxによるLexmark買収や、Ricoh、東芝テック、OKIによるETRIA合併など、戦略的提携やM&Aが市場の再編を促しています。新興企業は、クラウドベースのソリューションやサブスクリプションモデルで差別化を図り、市場シェアを獲得しようとしています。

9. 主要企業

* HP Inc.

* Canon Inc.

* Seiko Epson Corp.

* Brother Industries Ltd.

* Ricoh Company Ltd.

* Xerox Holdings Corp.

* Konica Minolta Inc.

* Kyocera Document Solutions Inc.

* 東芝テック株式会社

* OKIデータ株式会社

10. 結論

MFP市場は、デジタル化、ハイブリッドワークの普及、持続可能性への意識の高まりにより、今後も堅調な成長が見込まれます。特にアジア太平洋地域が成長を牽引し、クラウドベースのソリューションやサービスとしての印刷(Print-as-a-Service, PaaS)モデルが市場の主流となるでしょう。企業は、セキュリティ、環境への配慮、コスト効率を重視した製品・サービスを提供することで、競争優位性を確立することが求められます。

このレポートは、世界の多機能プリンター(MFP)市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法論、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されており、市場の現状と将来の動向を深く掘り下げています。

市場の推進要因

MFP市場の成長を牽引する主な要因は多岐にわたります。第一に、ハイブリッドワークへの移行が、オフィスとリモート環境の両方で利用できるコンパクトなオフィス向けMFPの需要を大きく高めています。次に、コスト削減とセキュリティ強化の観点から、マネージドプリントサービス(MPS)の導入が急速に進んでいます。技術面では、高効率なレーザーおよびインクタンクプラットフォームへの移行が進んでおり、より高性能なデバイスが求められています。また、新興市場における中小企業(SME)の拡大は、エントリーレベルのMFPに対する新たな需要を生み出しています。さらに、AIを組み込んだ「スマート」MFPが登場し、ドキュメントワークフローの自動化と効率化を促進しています。最後に、循環型経済への関心の高まりから、再製造・再生MFPへの需要も増加しています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。最も顕著なのは、ドキュメントのデジタル化が加速していることで、全体的な印刷量の減少につながっています。また、半導体不足や物流のボトルネックは、デバイスの製造コストを押し上げ、特にA3カラープリンターの価格は2023年以降40%以上も上昇しています。これにより、ファームウェアの再設計や地域ごとのサプライチェーンの見直しが促されています。デバイス構成の変化も影響しており、ハイブリッドワークの普及に伴い、A3モデルよりもコンパクトなA4プリンターが優位に立つ傾向が見られます。さらに、OEMによる消耗品の管理は、アフターマーケットの経済に影響を与えています。

市場規模と成長予測

世界のMFP市場は、2025年には205.8億米ドルに達し、2030年までには253.2億米ドルに成長すると予測されています。

* 技術別: レーザーデバイスが2024年の収益の61.83%を占め、依然として市場を支配していますが、インクジェットエンジンは年平均成長率(CAGR)5.87%でより速い成長を見せています。LED/ソリッドインク技術も市場の一部を構成しています。

* フォームファクター別: ハイブリッドワークポリシーとオフィススペースの制約により、企業グレードの機能を提供しつつもコンパクトなA4ユニットへの需要が高まり、A4オフィスMFPがA3オフィスMFPよりも優位に立っています。ポータブル/コンパクトMFPや軽生産/部門別MFPも重要なセグメントです。

* カラー機能別: カラーMFPとモノクロMFPの両方が市場で提供されています。

* エンドユーザー産業別: ホームオフィス/SOHO、中小企業、大企業、政府・公共部門、教育、ヘルスケア、BFSI(銀行・金融サービス・保険)、小売・物流など、幅広い産業でMFPが利用されています。

* 流通チャネル別: 直販/OEM販売、付加価値再販業者(VARs)、Eコマース/オンライン、小売店といった多様なチャネルを通じて製品が流通しています。

* 地域別: アジア太平洋地域は、中小企業の急速なデジタル化に支えられ、2030年までに6.17%のCAGRで最も速い成長を遂げると予測されています。この地域には中国、日本、インド、韓国、オーストラリア、シンガポールなどが含まれます。その他、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア)、中東・アフリカ(GCC諸国、トルコ、南アフリカ、エジプトなど)も主要な市場として分析されています。

競争環境と将来展望

競争環境では、HP Inc.、Canon Inc.、Seiko Epson Corp.、Brother Industries Ltd.、Ricoh Company Ltd.、Xerox Holdings Corp.、Konica Minolta Inc.、Kyocera Document Solutions、Lexmark International、Sharp Corp.、Toshiba Tec Corp.、Pantum Electronics、Fujifilm Business Innovation、Sindoh Co. Ltd.といった主要なグローバル企業が市場シェアを競っています。

これらのメーカーは、成熟した市場において差別化を図るため、ワークフロー自動化のためのAI組み込み、量子耐性ハードウェアによるセキュリティ強化、持続可能性目標達成のための再製造デバイスの推進など、革新的な戦略を展開しています。

市場の機会と将来展望のセクションでは、未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の成長可能性が探られています。

1. 序論

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ハイブリッドワークへの移行がコンパクトなオフィス用MFPの需要を促進

- 4.2.2 コストとセキュリティのためのマネージドプリントサービス(MPS)の急速な採用

- 4.2.3 高効率レーザーおよびインクタンクプラットフォームへの技術移行

- 4.2.4 新興市場における中小企業の拡大とエントリーレベルMFPの必要性

- 4.2.5 AI搭載の「スマート」MFPによるドキュメントワークフローの自動化

- 4.2.6 再生品/リファービッシュ品MFPに対する循環経済の牽引

-

4.3 市場の阻害要因

- 4.3.1 ドキュメントのデジタル化加速による印刷量の削減

- 4.3.2 半導体および物流のボトルネックによるデバイスコストの高騰

- 4.3.3 デバイス構成の変化(A3対A4)

- 4.3.4 サプライ品に対するOEMの管理がアフターマーケット経済に与える影響

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 テクノロジー別

- 5.1.1 レーザー

- 5.1.2 インクジェット

- 5.1.3 LED / ソリッドインク

-

5.2 フォームファクター別

- 5.2.1 A4オフィスMFP

- 5.2.2 A3オフィスMFP

- 5.2.3 ポータブル / コンパクトMFP

- 5.2.4 軽生産 / 部門MFP

-

5.3 カラー機能別

- 5.3.1 カラー

- 5.3.2 モノクロ

-

5.4 エンドユーザー産業別

- 5.4.1 ホームオフィス / SOHO

- 5.4.2 中小企業

- 5.4.3 大企業

- 5.4.4 政府および公共部門

- 5.4.5 教育

- 5.4.6 ヘルスケア

- 5.4.7 BFSI

- 5.4.8 小売およびロジスティクス

-

5.5 流通チャネル別

- 5.5.1 直販 / OEM販売

- 5.5.2 付加価値再販業者 (VAR)

- 5.5.3 Eコマース / オンライン

- 5.5.4 小売店

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 シンガポール

- 5.6.4.7 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 GCC

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 エジプト

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 HP Inc.

- 6.4.2 キヤノン株式会社

- 6.4.3 セイコーエプソン株式会社

- 6.4.4 ブラザー工業株式会社

- 6.4.5 リコー株式会社

- 6.4.6 ゼロックス・ホールディングス・コーポレーション

- 6.4.7 コニカミノルタ株式会社

- 6.4.8 京セラドキュメントソリューションズ

- 6.4.9 レックスマーク・インターナショナル

- 6.4.10 シャープ株式会社

- 6.4.11 東芝テック株式会社

- 6.4.12 パンタム・エレクトロニクス

- 6.4.13 富士フイルムビジネスイノベーション

- 6.4.14 シンドー株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

複合機とは、コピー、プリント、スキャン、ファクスといった複数のオフィス機能を一台に集約した機器の総称でございます。かつてはそれぞれの機能が独立した専用機として存在していましたが、技術の進化により、一台で多様な業務を効率的にこなせるようになりました。これにより、オフィスの省スペース化、コスト削減、そして業務効率の向上に大きく貢献しております。現代のビジネス環境において、複合機は単なる出力機器ではなく、情報共有やドキュメント管理の中核を担う重要なインフラとして位置づけられています。

複合機には、その機能や用途に応じていくつかの種類がございます。まず、出力される色によって「カラー複合機」と「モノクロ複合機」に大別されます。カラー複合機は、鮮やかな色彩で資料や販促物を作成できるため、表現力が求められる業務に適しています。一方、モノクロ複合機は、主に文字中心の文書を大量に出力する場合にコスト効率が高く、高速性に優れる傾向がございます。また、設置場所や規模によっても異なり、大規模オフィス向けの高速・高耐久モデルから、中小企業やSOHO向けのコンパクトなモデルまで幅広く展開されています。さらに、ネットワーク接続の有無や、搭載されるソフトウェア機能の充実度によっても、様々なモデルが存在し、利用者のニーズに合わせて選択できるようになっています。

複合機の主な用途は、その多機能性に由来します。第一に「コピー機能」は、紙媒体の文書を複製する基本的な機能であり、会議資料の準備や書類の保管に不可欠です。第二に「プリント機能」は、パソコンやサーバーからネットワーク経由で文書や画像を印刷する機能で、高速かつ高品質な出力が求められます。第三に「スキャン機能」は、紙媒体の文書を電子データ化する機能であり、スキャンしたデータをメールで送信したり、共有フォルダやクラウドストレージに保存したりすることで、ペーパーレス化や情報共有の迅速化を促進します。OCR(光学文字認識)機能と組み合わせることで、スキャンした画像データから文字情報を抽出し、検索可能なPDFファイルを作成することも可能です。第四に「ファクス機能」は、文書を電話回線を通じて送受信する機能で、特に日本においては依然として重要な通信手段の一つとして利用されています。これらの基本機能に加え、近年では、ドキュメント管理システムとの連携、ユーザー認証によるセキュリティ強化、印刷コストの管理、モバイルデバイスからの印刷、クラウドサービスとの連携など、より高度なソリューションとしての活用が進んでおります。

複合機を支える関連技術は多岐にわたります。画像形成技術としては、主に「レーザー方式」が採用されており、トナーと呼ばれる粉末インクと感光体ドラム、定着器を用いて高速かつ高精細な印刷を実現しています。ネットワーク技術では、有線LAN(イーサネット)や無線LAN(Wi-Fi)による接続が一般的であり、IPv6への対応も進んでいます。セキュリティ技術は特に重要視されており、ICカード認証や生体認証によるユーザー認証、通信データの暗号化、HDD内のデータ消去機能、アクセスログの管理など、情報漏洩を防ぐための様々な対策が講じられています。ソフトウェア面では、前述のOCR技術のほか、ドキュメント管理ソフトウェア、印刷管理ソフトウェア、クラウド連携アプリケーションなどが複合機の利便性を高めています。操作性向上のためには、大型のカラータッチパネルが採用され、スマートフォンやタブレットのような直感的な操作が可能になっています。また、環境負荷低減のため、省エネ設計、低消費電力モード、再生材の利用、トナーカートリッジのリサイクルプログラムなど、環境技術の開発も積極的に進められています。

複合機市場の背景には、デジタル化の加速と働き方の変化が大きく影響しています。主要なメーカーとしては、リコー、キヤノン、富士フイルムビジネスイノベーション、コニカミノルタ、京セラドキュメントソリューションズ、エプソンなどが挙げられ、それぞれが独自の技術とソリューションを提供しています。市場全体としては、ペーパーレス化の推進により印刷枚数が減少傾向にある一方で、複合機が単なる出力機器から、ドキュメントワークフローの中心となる「情報ハブ」へと進化している点が特徴です。クラウドサービスとの連携強化、モバイルデバイスからのアクセス、セキュリティ機能の高度化は、リモートワークの普及や情報セキュリティ意識の高まりに対応するための必須要件となっています。また、企業が印刷環境の管理を外部に委託する「マネージドプリントサービス(MPS)」の需要も高まっており、コスト削減と運用効率化を両立させるソリューションとして注目されています。環境意識の高まりから、省エネ性能やリサイクル性も製品選定の重要な要素となっています。

今後の複合機の展望としては、AI(人工知能)やIoT(モノのインターネット)技術とのさらなる融合が期待されます。例えば、AIによる文書内容の自動分類や、IoTを活用した機器の予兆保全、消耗品の自動発注などが実現されるでしょう。音声認識やジェスチャー操作といった、より直感的でユニバーサルなユーザーインターフェースの開発も進むと考えられます。セキュリティ面では、ブロックチェーン技術を用いた文書の真正性保証や、より高度なサイバー攻撃への防御策が導入される可能性があります。環境面では、さらに低消費電力化が進み、サステナブルな素材の採用や、製品ライフサイクル全体での環境負荷低減が追求されるでしょう。複合機は、オフィスとリモート環境をシームレスに繋ぐ役割を強化し、企業の基幹システムやクラウドサービスとの連携を深めることで、より高度なビジネスプロセスオートメーションの中核を担う存在へと進化していくと予測されます。単なるハードウェアの提供に留まらず、サブスクリプションモデルによるサービス提供や、個々の企業に最適化されたソリューションとしての価値提供が、今後の複合機市場の主流となるでしょう。