積層セラミックコンデンサ (MLCC) 市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

積層セラミックコンデンサレポートは、誘電体種別(クラス1、クラス2)、ケースサイズ(1005、201、402、603、805など)、定格電圧(低電圧帯、中電圧帯など)、実装タイプ(表面実装、メタルキャップ、ラジアルリード)、エンドユーザー(自動車、家電、産業、航空宇宙および防衛など)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

多層セラミックコンデンサ(MLCC)市場の概要

本レポートは、多層セラミックコンデンサ(MLCC)市場の成長トレンドと2025年から2030年までの予測を詳細に分析したものです。調査期間は2019年から2030年で、市場は誘電体タイプ(クラス1、クラス2)、ケースサイズ(1005、201、402、603、805など)、電圧定格(低電圧、中電圧など)、実装タイプ(表面実装、メタルキャップ、ラジアルリード)、最終用途(自動車、家電、産業、航空宇宙・防衛など)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

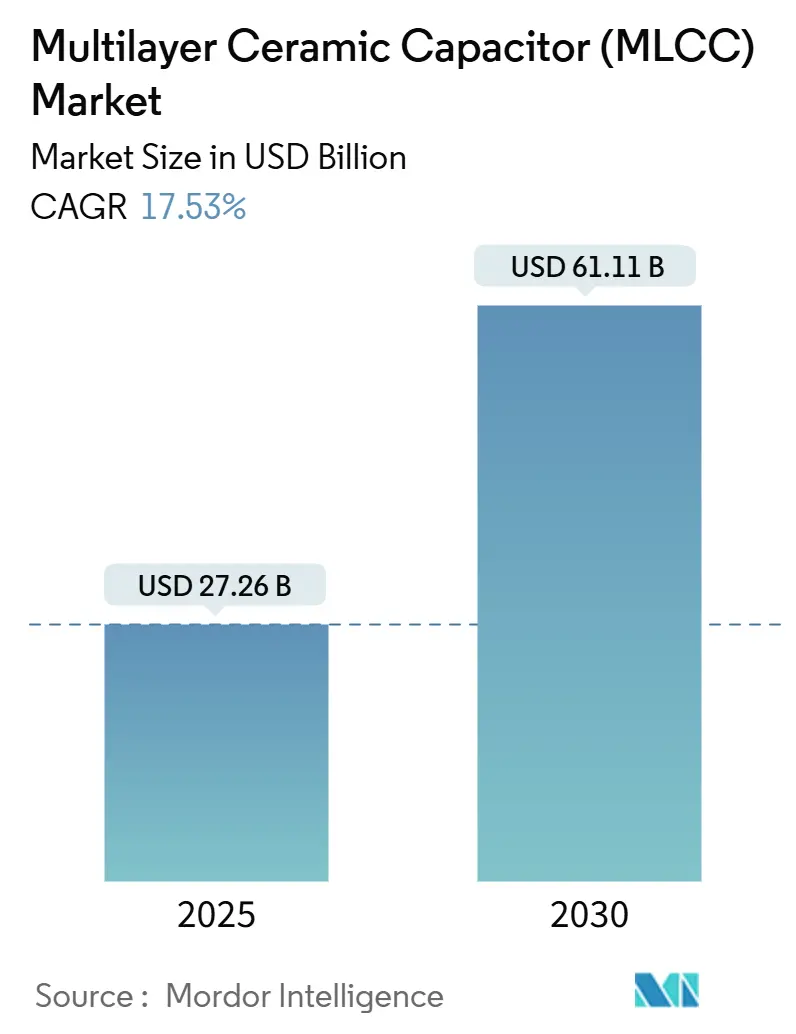

MLCC市場は、2025年には272.5億米ドルに達し、2030年には611.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は17.53%と非常に高い伸びを示す見込みです。この力強い成長は、電気自動車(EV)、5Gインフラ、AIサーバーからの堅調な需要に支えられています。一方で、2018年以来続く供給と需要の不均衡、原材料価格の変動、生産能力のボトルネックが短期的な生産を制約しています。しかし、米国や欧州における国内生産イニシアチブが加速しており、これらの課題を緩和する可能性があります。競争環境は、知的財産と設備エコシステムを保護する日本の主要企業数社によって形成されており、価格に敏感な大量生産分野では急速に規模を拡大する中国のサプライヤーが台頭しています。

主要な市場動所

* 5Gスマートフォンと家電製品におけるMLCC密度の急増: 5G対応の携帯電話1台には、4Gモデルの800~1,000個に対し、1,000~1,500個のMLCCが搭載されています。サムスン電機は、LiDARモジュール向けにAEC-Q200認定の2.2 µF、10 V、1005サイズの部品を導入しました。基地局の急速な展開には低損失でミリ波対応のMLCCが求められ、スマートフォンOEMは基板厚を18%削減する超薄型部品を採用しています。これにより、MLCCのユニット成長とデバイスあたりの平均静電容量が増加し、家電および通信設計におけるクラス2誘電体の価値シェアが向上しています。

* 電気自動車(EV)と先進運転支援システム(ADAS)によるMLCC搭載量の増加: バッテリー式EVには、従来の自動車の3~7倍にあたる約22,000個のMLCCが使用されています。TDKは、SiCベースのトラクションインバータ向けに10 nF、1,250 VのC0G MLCC(3225サイズ)を発表しました。OEMが800 Vアーキテクチャへ移行するにつれて、キャビンエレクトロニクスでも電圧定格が上昇し、自動運転スタックは信頼性要件を厳格化しています。村田製作所のタミル・ナードゥ工場やTDKの北上工場での増産は、AEC-Q200ストレスサイクルに合格し、Tier 1サプライヤーへ安定供給できる車載グレードの生産能力を強化する動きを示しています。

* AIサーバーにおける高容量MLCCの需要: 最新のGPUアクセラレータは、電源レールの過渡応答を抑制するために100~500 µFの分散静電容量を必要とします。京セラは、高密度なAIアクセラレータカードの基板面積を節約するため、EIA 0201パッケージで10 µFを達成しました。チップレットベースのCPUやGPUは、基板全体に電圧ドメインを分散させるため、超低ESRのローカルMLCCバンクが求められています。クラウド事業者は、部品点数を減らし過渡応答を改善するために、高容量・低インダクタンスのアレイを求めており、100 V定格に最適化されたクラス2 X7R部品が有利です。

* IoTノードと小型デバイスの爆発的な成長: 世界的なIoT展開により、数十億個の低電力センサー、ウェアラブル、エッジコントローラが追加され、最小限の漏れ電流を持つ小型MLCCが不可欠となっています。中東・アフリカの都市ではスマートシティプラットフォームが導入され、地域的な需要を牽引しています。バッテリー駆動のノードでは熱安定性のためにクラス1 C0G/NP0部品が好まれますが、コストに敏感なタグやトラッカーでは体積効率の高いクラス2が優勢です。01005、さらには008004フットプリントへの小型化競争は、誘電体層の厚さをサブミクロンレベルにまで押し下げ、歩留まり管理の複雑さを増していますが、IoT設計におけるMLCCの中心的役割を確固たるものにしています。

市場の抑制要因

* 原材料価格の変動(ニッケル、パラジウム、銀、銅): ニッケルはMLCCの材料コストの最大20%を占めるため、ニッケル価格の高騰は直接的に利益率を圧迫します。パラジウムの供給はロシアと南アフリカに集中しており、貴金属電極ラインの価格ショックを増幅させます。多くのベンダーが卑金属電極に移行していますが、2024年1月のニッケル価格急騰は、依然として価格変動に晒されていることを浮き彫りにしました。

* 慢性的な供給不足と20~30週間のリードタイム: 2018年以降の需要急増は、新しい焼成炉の設置ペースを上回り、車載グレードX7R MLCCのリードタイムは20週間以上となっています。厳しい生産能力と長期にわたる車載認定プロセスにより、購入者は単一供給源に縛られる状況です。貿易関税やそれに伴うビジネス・物流の混乱が供給ギャップを拡大させ、地政学的障壁がアジア以外の迅速な新規工場建設を妨げています。

* 中国における車載グレード製品の価格競争: アジア太平洋地域における車載グレードMLCCの価格競争は、平均販売価格(ASP)を圧迫し、世界的な価格設定にも影響を及ぼしています。

* 誘電体積層高さの限界: 技術的な限界として、誘電体積層高さの天井が存在し、さらなる小型化や高容量化を制約する要因となっています。

セグメント分析

* 誘電体タイプ: クラス1誘電体は2024年に62.70%の収益シェアを占め、比類のない体積効率でMLCC市場を牽引しています。X7Rはスマートフォンや車載インフォテインメント基板で広く使用されています。一方、クラス1 C0G部品は精密RFフィルターや共振型EVインバータに採用され、高周波設計の要求が高まるにつれて6.88%のCAGRで拡大しています。TDKの1,250 V C0Gシリーズは、過酷な環境でのフィルムコンデンサ代替へのシフトを示唆しています。クラス1の成長は価格よりも技術的必要性、特に0 ± 30 ppm/°Cのドリフト性能がクラス2の±15%を上回る場合に依存しています。レーダーモジュール、ミリ波トランシーバ、医療画像診断がGHz帯域に深く進出するにつれて、クラス1の適用範囲が広がっています。しかし、クラス2の体積効率は、量産型家電製品におけるコストリーダーシップを確保しています。

* ケースサイズ: 成熟した201サイズは、製造歩留まりと10 µFのヘッドルームの良好なバランスにより、2024年に56.48%のユニットシェアを維持しました。しかし、402サイズは、携帯電話OEMがZ軸の高さを削減するにつれて、18.66%のCAGRで急速に成長しています。京セラの10 µF 0201プロトタイプは密度限界を再定義していますが、0201の採用は組み立て歩留まりが安定するまでニッチなものに留まっています。小型化は誘電体層のクラックリスクを悪化させるため、ソフトターミネーションやポリマーバリア層への投資が進んでいます。パワートレインのDCリンクアレイでは、熱容量とリップル電流処理能力が基板スペースよりも優先される場合、1210や2220サイズが選択され、高電圧信頼性が維持されています。

* 電圧定格: 低電圧定格セグメントは2024年の需要の59.34%を占め、ほぼすべての家電製品や通信機器に採用されています。中電圧定格は産業用オートメーションや48 Vマイルドハイブリッド車に搭載されています。800 V EVバッテリーや再生可能エネルギーインバータが高電圧バスを標準化するにつれて、中電圧定格の成長は17.55%のCAGRで加速しています。Vishayの3,000 V C0Gの発表は、フットプリントを70%縮小しながらフィルムコンデンサの領域に近づく新たなフロンティアを示しています。高電圧化には厚い誘電体、部品あたりの層数の削減、長い焼成サイクルが必要なためコストは高くなりますが、自動車OEMは沿面距離とディレーティング要件を満たすためにプレミアムを受け入れています。

* 実装タイプ: 表面実装デバイスは2024年に41.70%のシェアを占め、SMTラインの標準であり続けています。しかし、メタルキャップタイプは、EVトラクションボードや産業用ドライブなど、基板のたわみに悩まされるアプリケーション向けに18.34%のCAGRで成長しています。ポリマーバッファを備えたソフトターミネーション技術は、コンプライアンスを追加し、AEC-Q200フレックステストにおけるマイクロクラックの発生を削減しています。

* 最終用途: 家電製品は2024年の出荷量の51.46%を占めましたが、自動車用途はインバータ電圧の上昇とADASドメインコントローラの増加により、30.06%のCAGRで最も急速に成長しています。産業用および通信用がこれに続き、それぞれ高容量・高電圧アレイを追求しています。医療および防衛分野は小規模ながらも魅力的な利益率を持つニッチ市場であり、ゼロ欠陥品質とロットトレーサビリティが求められます。

地域分析

* アジア太平洋地域: 2024年の収益の57.69%を占め、日本の材料技術、韓国の携帯電話サプライチェーン、中国のコスト最適化された大量生産に支えられています。村田製作所、TDK、太陽誘電といった日本の主要サプライヤーは、世界のMLCC焼成能力の大部分を占め、新規参入者が模倣するのが難しいプロセスノウハウを保護しています。EMSハブへの地理的近接性は、キャッシュサイクルを短縮し、スマートフォン、PC、白物家電ラインへのジャストインタイム配送をサポートしています。

* 北米: 2030年までに19.53%のCAGRで最も急速に成長する地域です。北米と欧州は、EVの普及、データセンターの拡張、半導体生産の国内回帰に牽引される成熟した需要ブロックを形成しています。米国のCHIPS法による補助金は、MLCCのパイロット生産ラインを支援していますが、アジアの既存企業と同等の規模に達するには数年かかると見られています。欧州の自動車メーカーは、トラクションインバータ設計を合理化し、かさばるフィルムコンデンサを軽量なMLCCバンクに置き換えるために、高電圧C0Gアレイを共同開発しており、プレミアム技術への明確な需要を示しています。

* 中東・アフリカおよびラテンアメリカ: 湾岸諸国は、高信頼性の電力調整コンデンサを必要とするスマートシティや再生可能エネルギーのメガプロジェクトに資金を投入しています。エジプトやケニアのアフリカEMSクラスターは、現地の携帯電話組み立て向けにコスト競争力のあるクラス2部品を調達しています。炭化水素からの多様化が、地域のMLCC市場を着実に拡大させています。

競争環境

MLCC市場は高い集中度を特徴としています。村田製作所、TDK、太陽誘電は、世界の設備容量の大部分を合わせて保有しており、特殊グレードにおいて強力な価格決定力を持つ寡占状態を形成しています。彼らの優位性は、自社製の誘電体粉末合成、独自の多層印刷技術、および自社開発の終端ペースト配合に由来しており、後発企業にとって高い参入障壁となっています。

サムスン電機は、スマートフォンおよび車載エレクトロニクス部門との垂直統合を活用し、LiDARに最適化された2.2 µF、10 V、1005サイズのMLCCなど、プレミアムなニッチ市場を開拓しています。YageoやWalsinといった急成長中の中国ベンダーは、価格に敏感な車載インフォテインメントや産業プロジェクトに参入していますが、高電圧の歩留まりやC0G精密ラインでは依然として遅れをとっています。

戦略的な活動は、自動車用および高容量部品の生産能力増強に集中しています。TDKの北上工場は1,250 V C0Gおよび100 V、10 µF X7Rデバイスに注力し、村田製作所は地政学的リスクをヘッジし、インドのEV成長を取り込むためにタミル・ナードゥでの生産を拡大しています。代替技術であるシリコンコンデンサやNanoLamポリマーハイブリッドは、ニッチなパワーモジュールで足場を築きつつありますが、MLCC業界の既存企業にとって広範な脅威となるには至っていません。

最近の業界動向

* 2025年4月: TDKは、48 Vサブシステム向けに基板面積を半減する100 V、10 µFの車載用MLCC(3225ケースサイズ)を発表しました。

* 2025年2月: Vishayは、7つのケースサイズで最大3,000 V定格の商用MLCCを発売しました。

* 2025年2月: サムスン電機は、AEC-Q200認定の2.2 µF、10 VのLiDARグレードMLCC(1005サイズ)をリリースしました。

* 2025年1月: TDKは、SiC-MOSFET EVインバータ向けに10 nF、1,250 VのC0G MLCC(3225サイズ)を導入しました。

このレポートは、多層セラミックコンデンサ(MLCC)市場に関する包括的な分析を提供しています。市場の定義、調査範囲、および主要な仮定に基づいて、MLCC市場の現状と将来の展望を詳細に評価しています。

調査方法論

調査は、過去および現在の生産データ、デバイスの普及率、販売量、生産量、平均販売価格(ASP)などの主要なデータポイントを特定することから始まります。リードタイムや原材料価格の動向、自動車・家電・EVの販売データといった重要な変数を考慮して、堅牢な市場予測モデルを構築しています。このモデルは、広範な一次調査専門家ネットワークを通じて検証され、市場の全体像を正確に把握しています。

市場概要と主要動向

MLCCは、電子回路におけるエネルギー貯蔵とフィルタリングに不可欠な部品であり、その市場は急速な成長を遂げています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 5Gスマートフォンおよび民生用電子機器におけるMLCC密度の急増。

* 電気自動車(EV)の普及と先進運転支援システム(ADAS)の進化による、車両あたりのMLCC搭載量の増加。

* AIサーバーにおける高容量(High-CV)MLCCの需要拡大。

* IoTノードおよび小型デバイスの爆発的な成長。

* チップレット/ヘテロジニアスパッケージにおけるMLCC統合の進展。

* EU/米国における半導体法(Chips-Act)による国内MLCC生産ラインへのインセンティブ。

一方、市場の阻害要因としては、以下の課題が存在します。

* ニッケル、パラジウム、銀、銅などの原材料価格の変動。

* 慢性的な供給不足と20~30週間に及ぶ長いリードタイム。

* 中国における車載グレードMLCCの価格競争による平均販売価格(ASP)の低下。

* 誘電体積層高さの技術的限界。

その他、業界サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争上のライバル関係)も詳細に分析されています。

市場規模と成長予測

世界のMLCC市場は、2030年までに187.2億米ドルに達すると予測されており、EV、5G、AIサーバーの採用に牽引され、年平均成長率(CAGR)5.65%で成長する見込みです。

市場は、以下の多様なセグメントで分析されています。

* 誘電体タイプ別: Class 1、Class 2。特にClass 1誘電体(C0Gなど)は、高周波・高電圧の精密用途の増加により、6.88%のCAGRで最も速く成長しています。

* ケースサイズ別: 201、402、603、1005、1210、その他。スマートフォンにおける薄型化設計の進展により、1005ケースサイズが7.08%のCAGRで最も高い牽引力を示しています。

* 定格電圧別: 低電圧(100V以下)、中電圧(100-500V)、高電圧(500V超)。

* 実装タイプ別: 表面実装、メタルキャップ、ラジアルリード。

* 最終用途アプリケーション別: 航空宇宙・防衛、自動車、民生用電子機器、産業、医療機器、電力・公益事業、通信、その他。電気自動車1台あたり約22,000個のMLCCが必要とされ、これは従来の自動車の約3~7倍に相当します。

* 地域別: 北米(米国、その他)、欧州(ドイツ、英国、その他)、アジア太平洋(中国、日本、韓国、インド、その他)、世界のその他の地域。アジア太平洋地域に次いで、中東・アフリカ地域がスマートシティや再生可能エネルギーへの投資に牽引され、2030年までに8.87%のCAGRで最も力強い成長が見込まれています。

競争環境

市場の競争環境は、市場集中度、戦略的動向、市場シェア分析を通じて評価されています。主要な市場プレイヤーには、村田製作所、サムスン電機、太陽誘電、Yageo Corporation、TDK、京セラAVXコンポーネンツ、Walsin Technology Corporation、Vishay Intertechnology, Inc.、Würth Elektronik GmbH and Co. KG、日本ケミコン、丸和、Samwha Capacitor Group、パナソニックホールディングス、ニチコン、Holy Stone Enterprise Co., Ltd.、Shenzhen Eyang Technology Development Co., Ltd.、Johanson Dielectrics, Inc.、KEMET Corporation (Yageo Group)、Shenzhen Sunlord Electronics Co., Ltd.、ルビコンなどが含まれます。各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向がプロファイルされています。

市場機会と将来展望

レポートは、未開拓の市場機会と満たされていないニーズの評価を提供し、将来の成長分野を特定しています。特に、EV、5G、AIサーバーといった高成長分野でのMLCC需要の拡大は、今後も市場を牽引する主要な機会となるでしょう。

MLCCの定義と主要用語

MLCCは、複数のセラミック層と導電層が交互に積層されたコンデンサであり、電子回路のエネルギー貯蔵とフィルタリングに使用されます。レポートでは、電圧(V)、静電容量(F)、ケースサイズ(コードまたはミリメートル)、誘電体タイプ(Class 1、Class 2)、実装タイプ(表面実装、メタルキャップ、ラジアルリード)、ESR(等価直列抵抗)、RoHS準拠、はんだ付け性、フレキシブルクラック、経年変化、ASP(平均販売価格)、温度安定性などの主要な用語が定義され、市場分析の基盤となっています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 5Gスマートフォンおよび家電製品におけるMLCC密度の急増

- 4.2.2 電動化とADASによるMLCC/車両搭載量の増加

- 4.2.3 AIサーバーにおける高CV MLCCのデカップリング需要

- 4.2.4 IoTノードおよび小型デバイスの爆発的な成長

- 4.2.5 チップレット/ヘテロジニアスパッケージにおけるMLCC統合

- 4.2.6 EU/米国チップ法による国内MLCC生産ラインへのインセンティブ

- 4.3 市場の阻害要因

- 4.3.1 原材料価格の変動(Ni、Pd、Ag、Cu)

- 4.3.2 慢性的な供給不足と20~30週間のリードタイム

- 4.3.3 中国の車載用グレード価格競争によるASPの圧縮

- 4.3.4 誘電体積層高さの限界

- 4.4 業界サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 誘電体タイプ別

- 5.1.1 クラス1

- 5.1.2 クラス2

- 5.2 ケースサイズ別

- 5.2.1 201

- 5.2.2 402

- 5.2.3 603

- 5.2.4 1005

- 5.2.5 1210

- 5.2.6 その他のケースサイズ

- 5.3 定格電圧別

- 5.3.1 低電圧 (100 V以下)

- 5.3.2 中電圧 (100 – 500 V)

- 5.3.3 高電圧 (500 V超)

- 5.4 実装タイプ別

- 5.4.1 表面実装

- 5.4.2 メタルキャップ

- 5.4.3 ラジアルリード

- 5.5 エンドユーザーアプリケーション別

- 5.5.1 航空宇宙および防衛

- 5.5.2 自動車

- 5.5.3 家庭用電化製品

- 5.5.4 産業

- 5.5.5 医療機器

- 5.5.6 電力および公益事業

- 5.5.7 電気通信

- 5.5.8 その他のエンドユーザーアプリケーション

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 その他の北米

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 韓国

- 5.6.3.4 インド

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 その他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 村田製作所

- 6.4.2 サムスン電機

- 6.4.3 太陽誘電株式会社

- 6.4.4 ヤゲオ株式会社

- 6.4.5 TDK株式会社

- 6.4.6 京セラAVXコンポーネンツ株式会社

- 6.4.7 ワルシン・テクノロジー・コーポレーション

- 6.4.8 ヴィシェイ・インターテクノロジー

- 6.4.9 ヴュルト・エレクトロニクス GmbH & Co. KG

- 6.4.10 日本ケミコン株式会社

- 6.4.11 マルワ株式会社

- 6.4.12 サムファ・キャパシタ・グループ

- 6.4.13 パナソニックホールディングス株式会社

- 6.4.14 ニチコン株式会社

- 6.4.15 ホーリーストーン・エンタープライズ株式会社

- 6.4.16 深センEyangテクノロジー開発有限公司

- 6.4.17 ヨハンソン・ダイエレクトリクス

- 6.4.18 KEMETコーポレーション(ヤゲオグループ)

- 6.4.19 深センSunlordエレクトロニクス有限公司

- 6.4.20 ルビコン株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

積層セラミックコンデンサ(MLCC: Multilayer Ceramic Capacitor)は、現代のあらゆる電子機器に不可欠な受動部品であり、その名の通り、誘電体であるセラミックス層と内部電極層を交互に多数積層し、外部電極で接続した構造を持つコンデンサです。電荷を蓄えたり放出したりする機能を有し、電子回路において電源の平滑化、ノイズ除去(デカップリング)、信号のフィルタリング、共振、タイミング調整など、多岐にわたる重要な役割を担っています。小型でありながら大容量を実現でき、高周波特性に優れ、高い信頼性と低コストを両立している点が最大の特徴であり、その汎用性の高さから「電子部品の米」とも称されています。

積層セラミックコンデンサの種類は、主に誘電体材料の特性によって分類されます。一つは「温度補償用(Class 1)」と呼ばれるタイプで、C0G(NP0)などが代表的です。これらのコンデンサは、温度変化に対する容量変化が非常に小さく、安定した特性を持つため、高精度が求められる高周波回路や共振回路、タイミング回路などに用いられます。もう一つは「高誘電率型(Class 2)」と呼ばれるタイプで、X5R、X7R、Y5V、Z5Uなどがこれに該当します。チタン酸バリウム系の誘電体を使用しており、温度特性は温度補償用に劣るものの、非常に大きな容量を実現できるため、電源回路の平滑化やデジタル回路のデカップリング用途に広く利用されています。さらに、構造面では、一般的なチップ型以外にも、低ESL(等価直列インダクタンス)を追求したタイプ、複数のコンデンサを一体化したアレイ型、ノイズ除去に特化した貫通型など、用途に応じた多様な製品が存在します。また、車載用、高電圧用、高信頼性用など、特定の用途に特化した製品も開発されています。

積層セラミックコンデンサの用途は、私たちの身の回りにあるほとんど全ての電子機器に及んでいます。スマートフォン、タブレット、ノートPCといったモバイル機器では、デジタル回路の安定動作を支えるデカップリング用途や、電源ラインのノイズ除去に大量に搭載されています。自動車分野では、ECU(電子制御ユニット)、インフォテインメントシステム、ADAS(先進運転支援システム)はもちろんのこと、EV(電気自動車)やHEV(ハイブリッド電気自動車)のパワーエレクトロニクスにも不可欠であり、高信頼性、耐熱性、耐振動性といった厳しい要求に応える製品が求められています。その他、産業機器、医療機器、通信基地局、家電製品、LED照明、IoTデバイス、ウェアラブルデバイスなど、あらゆる電子回路の基盤を支える部品として、その需要は拡大の一途を辿っています。特に、5G通信の普及に伴い、高周波特性に優れたコンデンサの需要が高まっています。

関連技術としては、まず材料技術が挙げられます。誘電体材料では、チタン酸バリウム系セラミックスの微細化、高誘電率化、温度特性の改善が絶えず追求されています。内部電極材料には、以前は高価なパラジウム(Pd)が使われていましたが、コストダウンと性能向上のため、現在はニッケル(Ni)が主流となっています。外部電極には銅(Cu)や銀(Ag)をベースとしためっき技術が用いられます。製造技術においては、セラミックスラリーを薄いシート状にするグリーンシート形成技術、内部電極を精密に印刷する技術、それらを高精度に多数積層する技術が核となります。特に、Ni電極を使用する場合は、還元雰囲気での同時焼成(共焼成)技術が重要です。焼成後の個片化、外部電極の形成、そして最終的な電気特性検査や信頼性試験も、高品質な製品を供給するために不可欠な工程です。また、回路設計においては、コンデンサの寄生インダクタンス(ESL)や等価直列抵抗(ESR)を低減するための設計技術や、シミュレーション技術が活用されています。

市場背景を見ると、積層セラミックコンデンサは電子部品市場において非常に大きな割合を占めており、その市場規模は年々拡大しています。主要メーカーとしては、村田製作所、TDK、京セラ、太陽誘電といった日本企業が技術力とシェアで世界をリードしており、その他、サムスン電機(韓国)、Yageo(台湾)なども有力なプレイヤーです。需要を牽引しているのは、スマートフォンの高機能化・多機能化による搭載個数の増加、自動車の電装化・EV/HEV化・ADASの普及による搭載個数と高信頼性要求の増加、5G通信の本格展開による高周波対応・大容量化の需要、IoTデバイスやAI関連機器の普及などが挙げられます。一方で、過去には需給ひっ迫が発生するなど、供給安定性の確保が課題となることもありました。原材料価格の変動や、RoHS指令、REACH規則といった環境規制への対応も、メーカーにとって重要な経営課題となっています。

将来展望としては、さらなる小型化・薄型化、大容量化、高電圧化・高信頼性化、そして高周波特性の向上が主要なトレンドとなるでしょう。高密度実装の要求に応えるため、0201サイズ(0.25x0.125mm)以下の超小型化、薄型化が進展し、単位体積あたりの容量を増大させることで、電解コンデンサやタンタルコンデンサからの置き換えが加速すると見込まれます。車載用途や産業機器、EV/HEVのパワーエレクトロニクス向けには、より高い電圧耐性と過酷な環境下での長期信頼性が求められ、材料技術や製造プロセスの革新が不可欠です。5G/Beyond 5G通信やミリ波レーダーなど、より高い周波数帯域での利用が増えるにつれて、低損失化、低ESL化といった高周波特性の向上が一層重要になります。また、複数のコンデンサを一体化したアレイ型や、他の部品と組み合わせた複合部品としての展開も期待されます。環境面では、環境負荷の低減、リサイクル性の向上、特定有害物質の不使用など、サステナビリティへの貢献がより一層重視されるでしょう。AIやIoT技術の進化は、積層セラミックコンデンサの生産プロセスにおける品質管理の高度化や、需要予測の精度向上にも寄与し、その進化は今後も止まることなく、私たちの生活を豊かにする電子機器の発展を支え続けることでしょう。