マルチタッチアトリビューション市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

マルチタッチアトリビューション市場レポートは、アトリビューションモデル(アルゴリズム/データドリブン、リニア、タイムディケイなど)、コンポーネント(ソリューション、サービス)、展開モード(クラウド、オンプレミス)、組織規模(中小企業、大企業)、エンドユーザー産業(小売およびEコマース、BFSI、ITおよび通信など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マルチタッチアトリビューション市場の概要について、以下の通りご報告いたします。

市場概要

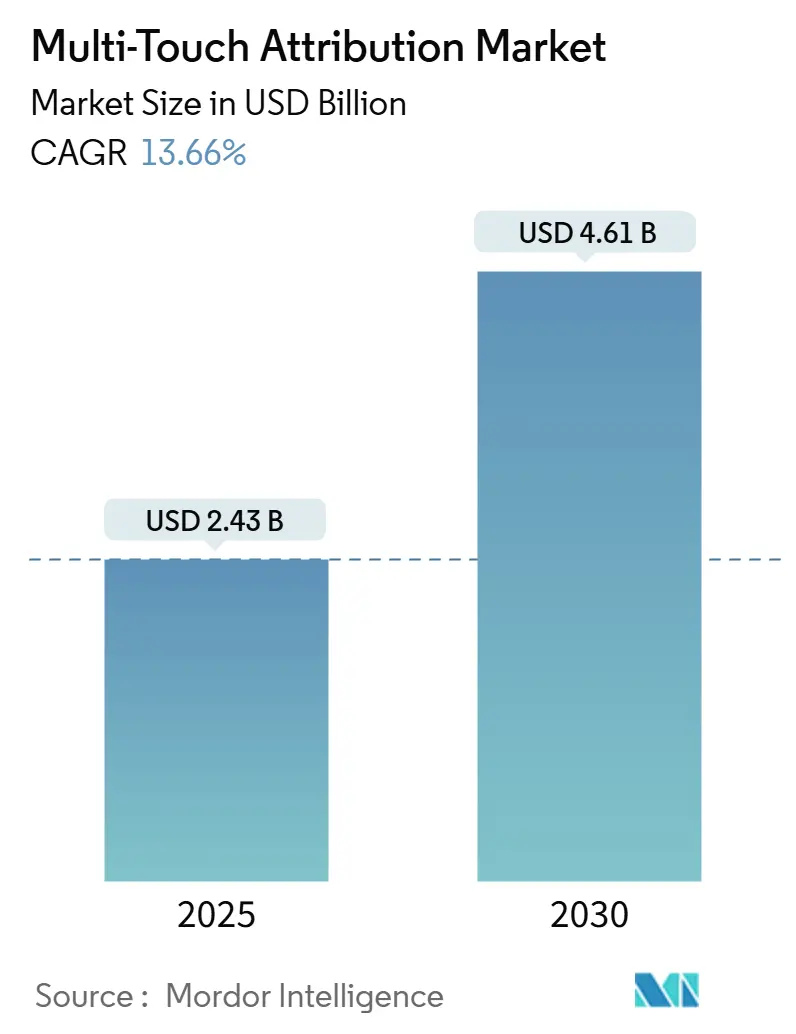

マルチタッチアトリビューション市場は、2025年には24.3億米ドルと評価されており、2030年までに46.1億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は13.66%と健全な成長が見込まれています。この持続的な成長は、プライバシーを重視したマーケティングへの急速な転換、オムニチャネルコマースの普及、そしてオンラインとオフラインの顧客データを結びつける必要性の高まりを反映しています。

特に、プログラマティック広告、コネクテッドTV、リテールメディアが交差する領域で需要が最も強く、ベンダーは高度なID解決機能と同意管理機能を組み込むよう促されています。アトリビューションモデルの中では、アルゴリズムモデルが洗練されたマーケターにとって好ましい選択肢となっており、企業が膨大なデータセットをリアルタイムで処理するにつれて、クラウドネイティブな展開が主流となっています。同時に、SaaS(Software-as-a-Service)の料金体系とローコードインターフェースにより、中小企業でもかつては大企業向けだった測定ツールを導入できるようになっています。

競争環境は活発であり、大手テクノロジー企業はAI駆動の洞察を強化し、専門プロバイダーはモバイルファーストキャンペーン向けのツールを開発しています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると予測されています。市場の集中度は中程度です。

主要なレポートのポイント

* アトリビューションモデル別: アルゴリズム/データ駆動型アプローチが2024年にマルチタッチアトリビューション市場シェアの34.8%を占め、2030年までに14.3%のCAGRで成長すると予測されています。

* コンポーネント別: ソリューションが2024年に69.7%の収益シェアを維持しましたが、サービスは2030年までに16.2%のCAGRで最も速い拡大を遂げると見込まれています。

* 展開モード別: クラウドプラットフォームが2024年にマルチタッチアトリビューション市場規模の74.5%を占め、2030年までに13.7%のCAGRで成長すると予測されています。

* 組織規模別: 大企業が2024年に59.7%のシェアを占めましたが、中小企業は2030年までに16.2%のCAGRで最も強い成長を示すと予測されています。

* エンドユーザー産業別: 小売およびEコマースが2024年に24.6%のシェアでリードしましたが、ヘルスケアおよびライフサイエンスは2030年までに17.4%のCAGRで加速すると見込まれています。

* 地域別: 北米が2024年の収益の39.8%を占めましたが、アジア太平洋地域は2030年までに15.2%のCAGRで全地域を上回ると予測されています。

グローバルマルチタッチアトリビューション市場のトレンドと洞察

市場の推進要因(Drivers)

* クッキーレスブラウザに起因するファーストパーティデータ戦略の増加: サードパーティクッキーの廃止により、企業は顧客データプラットフォーム(CDP)を基盤とした同意ベースのデータ基盤を構築するようになっています。ID解決、差分プライバシー、セキュアな計算を統合するブランドは、顧客生涯価値の向上と獲得コストの削減を報告しています。データフローが確率論的から決定論的へと移行するにつれて、ハッシュ化されたメールアドレス、ロイヤルティID、クリーンルームの出力を取り込み、地域のプライバシー法を遵守できるアトリビューションエンジンの需要が高まっています。ネイティブな同意オーケストレーションと堅牢なガバナンスを組み込んだベンダーは、特に規制の厳しい業界で大規模な契約を獲得しています。

* アジアにおけるオムニチャネル小売の普及による複雑な顧客ジャーニー: アジア太平洋地域の小売業者は、スーパーアプリや統合ウォレット内でアプリ内、ライブストリーム、店舗内といったタッチポイントを融合させ、複雑なコンバージョンパスを生み出しています。Z世代の買い物客はシームレスな体験を期待しており、小売業者はソーシャルディスカバリー、QRコードのアクティベーション、店舗での購入を一つのグラフでマッピングできるアトリビューションを展開せざるを得ません。初期導入企業は、ラストクリックモデルから、アッパーファネルのエンゲージメントを評価できるアルゴリズムモデルに移行した後、マーケティング効率が二桁改善したことを確認しています。

* リテールメディアネットワークの台頭によるオフラインからオンラインへのアトリビューションニーズの増加: 小売業者はファーストパーティの購買データを1000億ドル規模の広告機会に変えていますが、広告主は店舗内でのインプレッションが店舗売上にどのように結びつくかについて依然として明確な情報が不足しています。店舗内デジタルスクリーン、コネクテッドTV、カーブサイドピックアップの統合には、POS、ロイヤルティ、メディアログを結合する測定が必要です。クローズドループレポートとAI駆動のイールドマネジメントをサポートするプラットフォームは、ブランドと小売業者の両方にとって好ましいパートナーとして台頭しており、増分収益を証明できるネットワークへの支出を加速させています。

* 北米におけるプログラマティックCTV広告の採用: ストリーミング世帯が従来のケーブル視聴者数を上回るようになり、ブランドはプログラマティックコネクテッドTVに予算をシフトしています。マーケターは、世帯レベルの露出をクロスデバイスのウェブ訪問やアプリインストールにまで追跡する必要があります。アトリビューションベンダーは、スマートTV識別子とモバイルID間のグラフベースのリンクを構築し、リアルタイムでの予算再配分を可能にしています。視聴者の同意とデータ共有に関するコンプライアンス要件により、プライバシー保護測定機能の役割が拡大しています。

* AIを活用したマーケティング自動化バンドル: AIは、マーケティングキャンペーンの最適化、顧客セグメンテーション、パーソナライズされたコンテンツ配信において重要な役割を果たしています。AI駆動のアトリビューションは、より正確な貢献度評価とリアルタイムの洞察を提供し、マーケターがより効果的な意思決定を行うことを可能にします。

* 中小企業向けセルフサービスSaaSプラットフォーム: サブスクリプションモデル、クイックスタートテンプレート、ドラッグアンドドロップコネクタにより、中小企業にとって高度な測定ツールの導入障壁が低下しています。ベンダーは、アトリビューションの発見を自動的に入札や予算の変更に変換する推奨機能を組み込み、データサイエンティストなしでリーンなチームが行動できるように支援しています。

市場の阻害要因(Restraints)

* プライバシー規制によるシグナル捕捉の制限: GDPRやCPRAなどの規制は、クッキー、クロスサイトトラッキング、ユーザープロファイリングを制限しています。マーケターは、データセットの希薄化、モデル化されたコンバージョンへの依存度の増加、より厳格な同意ワークフローに直面しています。多くの企業はクリーンルームや加法ノイズ技術に投資することで対応していますが、オプトアウト率が上昇するとアトリビューションの精度は低下します。コンプライアンス費用はイノベーションへの予算を転用させ、絶え間ないポリシー変更は計画の不確実性を生み出します。

* 高度な分析展開のためのマーケティング運用人材不足: 効果的なマルチタッチアトリビューションには、データエンジニアリング、統計、メディアアクティベーションに精通した専門家が必要です。需要は供給をはるかに上回り、展開サイクルを長期化させ、給与を押し上げています。組織は統合、モデルキャリブレーション、実験をアウトソーシングすることが多く、総所有コストを増加させています。この不足は、増分性テストや因果推論といった高度なスキルを要するタスクで最も顕著であり、企業が高度な機能を活用するペースを制限しています。

* データストレージコストの上昇: 大規模なデータセットを処理し、保存するためのコストは、特にリアルタイム分析や長期的なデータ保持が必要な場合に、企業にとって大きな負担となる可能性があります。

* ウォールドガーデンからのAPI制限: 主要なプラットフォーム(例:Google、Meta)が提供するAPIの制限は、マーケターが顧客ジャーニー全体にわたるデータを収集し、統合する能力を妨げることがあります。これにより、包括的なアトリビューションモデルの構築が困難になる可能性があります。

セグメント分析

* アトリビューションモデル別: アルゴリズムモデルの優位性: アルゴリズムおよびデータ駆動型フレームワークは、2024年に34.8%のシェアを占め、2030年までに14.3%のCAGRで拡大すると予測されており、ルールベースから機械学習アプローチへの明確な移行を示しています。これらのモデルは、何十億ものタッチポイントを解析してコンバージョン貢献度を動的に割り当て、絶え間ないルール調整を不要にし、予測精度を高めます。リニア、タイムディケイ、U字型のアプローチは、移行期の要件や単一チャネルキャンペーンで依然として使用されていますが、マーケターが確率論的でAI駆動の計算の下で広告費用対効果(ROAS)の向上を目の当たりにするにつれて、その地位を譲っています。Meridian、Mix Modelerなどの製品は、真の増加効果をベンチマークする因果推論を組み込んでおり、セルフサービスインターフェースにより、非技術系チームでもコーディングなしでテストを開始できます。

* コンポーネント別: サービスの成長が実装の複雑さを示す: ソリューションは、マルチタッチアトリビューション市場を定義するコアデータ取り込み、モデリング、視覚化スタックを提供することで、2024年の収益の69.7%を占めました。しかし、企業が戦略コンサルティング、データマッピング、モデルガバナンスの必要性を認識するにつれて、サービスは16.2%のCAGRで加速しています。大手ブランドは、POSデータ、CRMイベント、ストリーミングログ、同意文字列をリンクするために統合パートナーを活用しており、サービス収益がライセンスよりも速く増加する理由を強調しています。マネージドサービスは、スキル不足に直面している組織にも魅力的です。アウトソーシングされたアナリストは、アルゴリズムの重みを微調整し、増分性調査を実施し、Cレベルの意思決定のためにダッシュボードを解釈します。この実践的なサポートは、プラットフォームベンダーの更新率を高めるだけでなく、実装後の最適化が複数年にわたるエンゲージメントとなるため、市場の増分収益を促進します。

* 展開モード別: クラウドネイティブなスケーラビリティがリアルタイムの洞察を支える: クラウド展開は2024年の収益の74.5%を占め、2030年までに13.7%のCAGRで成長すると予測されています。弾力的なコンピューティングにより、モデルは数分以内にコンバージョン確率を更新でき、マーケターが毎日支出をシフトする際に不可欠な機能です。主要プロバイダーは、暗号化キー管理、ゼロトラストアクセス、コンプライアンス認証も組み込んでおり、リスクを嫌う購入者がレガシーなオンプレミススタックを放棄するよう説得しています。データ主権の義務に縛られる企業向けにはハイブリッドオプションが登場しており、生の識別子はプライベートクラスターに保持しつつ、匿名化された集計データをクラウドに送信して処理しています。プログラマティック入札や動的クリエイティブといったレイテンシに敏感なユースケースは、クラウドの重要性をさらに裏付けています。エッジノードは、ユーザーに近い場所で軽量なアトリビューションを実行し、結果を集中型ストアに同期してモデルを洗練させることができます。サーバーレスマイクロサービスとベクトル化されたデータベースに投資しているベンダーは、クエリ量が急増するにつれてシェアを獲得しています。

* 組織規模別: SaaSが中小企業向け高度測定を民主化: 大企業は、グローバルな事業展開、オムニチャネルメディア予算、専門のアナリティクスチームのおかげで、2024年の支出の59.7%を占めました。しかし、中小企業は、サブスクリプションモデル、クイックスタートテンプレート、ドラッグアンドドロップコネクタが導入障壁を低くするため、16.2%のCAGRを記録しています。ベンダーは、アトリビューションの発見を入札や予算の変更に変換する自動推奨機能を組み込み、データサイエンティストなしでリーンなチームが行動できるように支援しています。これらのトレンドは、マルチタッチアトリビューション市場の対象となる顧客層を広げています。小規模な広告主がデジタルでの発言力を高めるにつれて、予算を拡大する前に増分売上の証拠を求めています。使用量ベースの料金設定による手頃な価格帯は、このニーズを満たし、ベンダーのランドアンドエクスパンド戦略を推進し、長期的な収益を向上させます。

* エンドユーザー産業別: ヘルスケアが患者ジャーニーの洞察で台頭: 小売およびEコマースは、マーチャントがチャネルミックスを迅速にテストできるため、2024年に24.6%の収益を保持し、主要な購入者であり続けました。しかし、ヘルスケアおよびライフサイエンスは現在、全セクターを上回り、17.4%のCAGRで成長しています。プロバイダーと保険会社は、厳格なプライバシー規則を遵守しながら、認知、遠隔医療相談、クリニック訪問にわたる患者ジャーニーを追跡する必要があります。HIPAA準拠環境向けに構成されたアトリビューションプラットフォームは、ハッシュ化されたID処理、同意ダッシュボード、監査証跡を提供し、導入を促進しています。金融、旅行、メディア企業がそれに続き、それぞれアトリビューションを活用して獲得コストを削減し、コンテンツをパーソナライズしています。例えば、金融アプリのパブリッシャーは、初期ファネルの教育キャンペーンに焦点を当てるマルチタッチモデルに移行した後、ユーザー維持率を向上させました。このような業界横断的な学習は、ソリューションのロードマップを広げ、専門的なスキーマとレポートテンプレートを備えた垂直化された製品を奨励しています。

地域分析

* 北米: 2024年には世界の収益の39.8%を占めました。これは、深いプログラマティック支出、コネクテッドTVの規模、プライバシー強化技術の早期導入に牽引されています。米国はマーケティング測定におけるAI実験の中心地であり、カナダはオムニチャネル小売分析を進め、メキシコはEコマースアトリビューションの高成長フロンティアとして台頭しています。

* ヨーロッパ: 第2位にランクされており、一般データ保護規則(GDPR)によって形成されています。これにより、プライバシーバイデザインが譲れない購入基準となっています。ドイツは製造業の輸出チェーン向けB2Bアトリビューションを好み、英国は金融と小売に重点を置き、フランスはスーパーマーケットが収益源を多様化するにつれてリテールメディア測定を拡大しています。北欧諸国は、広範な5Gカバレッジと高いアプリ普及率に支えられ、モバイルファーストアトリビューションの洗練度で際立っています。

* アジア太平洋: 2030年までに15.2%のCAGRで最も急速に成長している地域です。これは、モバイル中心の消費者行動、スーパーアプリエコシステム、ライブストリームコマースを反映しています。中国は、ライブストリームインタラクション、ソーシャルリファラル、店舗内QRコードスキャンを結合するアトリビューションを試験的に導入しており、絡み合ったタッチポイントを解析するモデルの需要を示しています。日本はコネクテッドTVとゲーム向けクロスデバイスアトリビューションを推進し、インドの拡大するデジタル決済インフラは小売およびフィンテックにおけるアトリビューションニーズを促進しています。シンガポールからインドネシアに至る東南アジア市場は、実店舗チェーンがデジタルストアフロントを立ち上げるにつれて、オムニチャネル分析を優先しています。これらのダイナミクスが複合的に作用し、マルチタッチアトリビューション市場が主要なすべての地域で拡大する予算を獲得することを確実にしています。

競合状況

市場は依然として中程度の細分化状態にありますが、統合が加速しています。例えば、Adobeは2025年第2四半期にDigital Experienceの収益を14.6億米ドルに増加させ、AI駆動のMix Modelerに支えられました。一方、DoubleVerifyは2025年2月にRockerboxを8500万米ドルで買収し、成果測定と検証を組み合わせることで、フルファネルパフォーマンススイートへのトレンドを示しています。

AdjustやAppsFlyerのような専門ベンダーは、深いSDK統合と不正防止レイヤーを通じて、モバイルおよびアプリ内ニッチ市場を守っています。エッジネイティブなプレイヤーは、サーバーサイドタグ付けとオンデバイスモデリングにより、プライバシーに敏感な購入者をターゲットにしています。クラウドハイパースケーラーは、アトリビューションAPIをより広範な分析エコシステムに組み込み、単一ベンダーの利便性を求める企業にアピールしています。

戦略的パートナーシップは、ID解決、クリーンルーム接続、リアルタイムアクティベーションに焦点を当てています。因果推論のためのオープンソースフレームワークは商用製品に組み込まれ、実験コストを削減しています。有料、所有、獲得したタッチポイントを一つのモデルに統合し、かつ多様なグローバルプライバシー規制を遵守できるベンダーが、今後5年間で競合他社を凌駕すると考えられます。

マルチタッチアトリビューション業界の主要プレイヤー

* Adobe, Inc.

* Neustar, Inc.

* Engagio, Inc.

* Conversion Logic, Inc.

* LeanData Inc.

最近の業界動向

* 2025年2月: DoubleVerifyがRockerboxを8500万米ドルで買収することに合意し、メディア品質スイートにマルチタッチアトリビューションを追加しました。

* 2024年12月: AdobeはDigital Experienceの収益が14.6億米ドルに達したと発表し、AI駆動アトリビューションへの強い需要を挙げました。

* 2024年11月: AdobeはExperience Platformを生成AIサービスで強化し、リアルタイムのアトリビューション洞察を提供しました。

* 2024年8月: FoursquareがSales Impactをローンチし、トランザクションデータと財務データを統合して成果ベースの測定を提供しました。

以上が、マルチタッチアトリビューション市場の概要に関する詳細な要約となります。

マルチタッチアトリビューション(MTA)市場に関する本レポートは、消費者の購買ジャーニーにおける全てのタッチポイントを測定し、各チャネルがコンバージョンに貢献した度合いを評価する手法に焦点を当てています。これにより、広告主はマーケティング活動の効果をより深く理解し、最適化することが可能となります。

市場は現在、2025年には24.3億米ドルの規模に達しており、2030年までには年平均成長率(CAGR)13.66%で成長し、46.1億米ドルに達すると予測されています。この成長は、マーケティング戦略の複雑化とデータ活用の重要性の高まりを背景としています。

市場の主な推進要因としては、クッキーレスブラウザの普及に伴うファーストパーティデータ戦略の強化、アジアにおけるオムニチャネルリテールの拡大による複雑な顧客ジャーニーの発生、リテールメディアネットワークの台頭によるオフラインからオンラインへの貢献度測定ニーズの増加が挙げられます。また、北米でのプログラマティックCTV広告の採用拡大や、AIを活用したマーケティングオートメーションスイートへのアトリビューション機能のネイティブ統合も、市場を牽引する重要な要素となっています。

一方で、市場の成長を阻害する要因も存在します。GDPRやCPRAといった厳格なプライバシー規制によるデータ収集の制限とシグナルロスは大きな課題です。さらに、高度な分析を展開するためのマーケティングオペレーション人材の不足、特に欧州におけるレガシーMarTechスタックとの高い統合コスト、そしてIDグラフ標準のばらつきによるクロスデバイス連携精度の限界も、市場の発展を妨げる要因となっています。

セグメンテーション別に見ると、アトリビューションモデルではアルゴリズム/データドリブンモデルが最も急速に成長しており、2024年には市場シェアの34.8%を占め、CAGR 14.3%で拡大しています。これは、ルールベースのアプローチからより高度な分析への移行を示しています。コンポーネント別では、ソリューションよりもサービス(コンサルティング、統合・導入、サポート・メンテナンス)の成長が顕著で、導入の複雑さ、プライバシーガバナンス、マーケティングオペレーション人材の不足が背景にあり、CAGR 16.2%を記録しています。地域別では、アジア太平洋地域がモバイルファーストの行動様式とスーパーアプリコマースのエコシステムを背景に、2030年までCAGR 15.2%で最も速いペースで採用が進むと予測されています。エンドユーザー産業別では、ヘルスケアおよびライフサイエンス分野が、厳格なプライバシー規制下での患者ジャーニーに関する洞察を追求するため、CAGR 17.4%で将来の成長を牽引すると見られています。

競争環境は中程度の集中度を示しており、上位5社が収益の40%未満を占めています。市場では統合活動が継続的に行われており、主要ベンダーにはAdobe Inc.、Alphabet Inc. (Google Analytics 360)、AppsFlyer Ltd.、Adjust GmbHなどが挙げられます。

マルチタッチアトリビューション市場は、デジタルマーケティングの進化とデータ活用の深化に伴い、今後も大きな成長が期待されます。プライバシー規制への対応や技術的な統合課題を克服しつつ、AIを活用したより高度な分析と、多様な顧客ジャーニーへの対応が成功の鍵となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 クッキーレスブラウザに拍車をかけられるファーストパーティデータ戦略の増加

- 4.2.2 アジアにおけるオムニチャネル小売の普及が複雑な顧客体験を促進

- 4.2.3 リテールメディアネットワークの台頭によるオフラインからオンラインへのアトリビューションニーズの向上

- 4.2.4 北米におけるプログラマティックCTV広告の採用

- 4.2.5 アトリビューションをネイティブにバンドルするAI搭載マーケティングオートメーションスイート

-

4.3 市場の阻害要因

- 4.3.1 プライバシー規制(GDPR、CPRA)によるシグナル損失がデータ収集を妨げる

- 4.3.2 高度な分析展開のためのマーケティング運用人材不足

- 4.3.3 ヨーロッパにおけるレガシーMarTechスタックとの高い統合コスト

- 4.3.4 異なるIDグラフ標準がクロスデバイスの結合精度を制限

- 4.4 業界エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 アトリビューションモデル別

- 5.1.1 アルゴリズム/データ駆動型

- 5.1.2 リニア

- 5.1.3 減衰型

- 5.1.4 U字型/ポジションベース

- 5.1.5 その他(カスタム、初回/最終接触)

-

5.2 コンポーネント別

- 5.2.1 ソリューション

- 5.2.2 サービス

- 5.2.2.1 コンサルティング

- 5.2.2.2 統合と展開

- 5.2.2.3 サポートとメンテナンス

-

5.3 展開モード別

- 5.3.1 クラウド

- 5.3.2 オンプレミス

-

5.4 組織規模別

- 5.4.1 中小企業(SME)

- 5.4.2 大企業

-

5.5 エンドユーザー産業別

- 5.5.1 小売およびEコマース

- 5.5.2 BFSI

- 5.5.3 ITおよび通信

- 5.5.4 家電および耐久消費財

- 5.5.5 旅行および観光

- 5.5.6 ヘルスケアおよびライフサイエンス

- 5.5.7 メディアおよびエンターテイメント

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 北欧諸国

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 南米

- 5.6.3.1 ブラジル

- 5.6.3.2 その他の南米

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 東南アジア

- 5.6.4.5 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 湾岸協力会議諸国

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Adobe Inc.

- 6.4.2 Alphabet Inc. (Google Analytics 360)

- 6.4.3 AppsFlyer Ltd.

- 6.4.4 Adjust GmbH

- 6.4.5 Branch Metrics Inc.

- 6.4.6 C3 Metrics Inc.

- 6.4.7 CaliberMind Inc.

- 6.4.8 Conversion Logic Inc.

- 6.4.9 Engagio Inc. (Demandbase)

- 6.4.10 HubSpot Inc.

- 6.4.11 Improvado Inc.

- 6.4.12 Impact.com Inc.

- 6.4.13 LeanData Inc.

- 6.4.14 LeadsRx Inc. (Acquire.io)

- 6.4.15 Merkle Inc.

- 6.4.16 Model N Inc.

- 6.4.17 Neustar Inc.

- 6.4.18 NielsenIQ (VisualIQ)

- 6.4.19 Oracle Corp. (Eloqua)

- 6.4.20 Rockerbox Inc.

- 6.4.21 SAP SE

- 6.4.22 SegmentStream Ltd.

- 6.4.23 Singular Labs Inc.

- 6.4.24 The Trade Desk Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マルチタッチアトリビューションとは、顧客が商品やサービスを購入したり、会員登録をしたりといったコンバージョンに至るまでに、接触した複数のマーケティングチャネルやタッチポイントそれぞれに、その貢献度を適切に評価・配分する手法を指します。従来のラストクリックアトリビューション(コンバージョン直前のタッチポイントのみを評価)やファーストクリックアトリビューション(最初のタッチポイントのみを評価)といった単一タッチポイント評価モデルとは異なり、顧客がブランドと接触する複雑なジャーニー全体を俯瞰し、各チャネルがコンバージョンに与える影響を多角的に分析することを目的としています。これにより、マーケティング予算の最適化、各チャネルの真の貢献度の把握、そして顧客体験の向上に繋がるインサイトを得ることが可能になります。デジタル化が進み、顧客の購買行動が多様化・複雑化する現代において、マーケティング効果を最大化するための不可欠なアプローチとして注目されています。

マルチタッチアトリビューションには、その評価ロジックに基づいていくつかの種類が存在します。まず、比較的シンプルなモデルとして「線形モデル」があります。これは、コンバージョンに至るまでのすべてのタッチポイントに均等に貢献度を配分するものです。次に、「減衰モデル」は、コンバージョンに近いタッチポイントほど高い貢献度を配分し、時間とともに貢献度が減少していくと仮定します。また、「U字型モデル(ポジションベースモデル)」は、顧客ジャーニーの最初と最後のタッチポイントに高い貢献度を配分し、中間のタッチポイントには均等に低い貢献度を配分します。さらに、「W字型モデル」は、最初のタッチポイント、リード生成などの主要な中間タッチポイント、そして最後のタッチポイントに高い貢献度を配分するものです。最も高度なモデルとしては、「アルゴリズム型(データドリブン型)モデル」があります。これは、機械学習や統計的手法を用いて、過去の膨大なデータから各タッチポイントの貢献度を客観的かつ動的に算出するもので、シャプレー値などのゲーム理論に基づいたアプローチが用いられることもあります。これらのモデルは、企業のビジネスモデルやマーケティング戦略に応じて選択・カスタマイズされます。

マルチタッチアトリビューションの主な用途は多岐にわたります。最も重要なのは、マーケティング予算の最適化です。各チャネルの貢献度を正確に把握することで、費用対効果の高いチャネルへの投資を強化し、非効率なチャネルへの支出を削減することが可能になります。これにより、マーケティングROI(投資収益率)の向上に直結します。また、顧客ジャーニーの深い理解にも役立ちます。どのチャネルが顧客の認知段階で効果的で、どのチャネルが検討段階や意思決定段階で影響を与えているのかを可視化することで、よりパーソナライズされた顧客体験を提供するための戦略を立案できます。さらに、コンテンツ戦略の改善にも貢献します。顧客がジャーニーのどの段階でどのようなコンテンツに触れているかを分析することで、各段階に最適なコンテンツを開発・配信するためのヒントが得られます。各マーケティングチャネルのパフォーマンスをより公平かつ正確に評価し、その真の価値を理解するためにも不可欠な手法と言えるでしょう。

マルチタッチアトリビューションを効果的に実施するためには、様々な関連技術が不可欠です。まず、顧客データを一元的に収集・統合・管理するための「カスタマーデータプラットフォーム(CDP)」や、オーディエンスデータを管理する「データマネジメントプラットフォーム(DMP)」が挙げられます。これらのプラットフォームは、ウェブサイトの行動履歴、CRMデータ、広告接触履歴など、散在する顧客データを統合し、一貫した顧客プロファイルを構築する基盤となります。また、ウェブサイトやアプリケーション上でのユーザー行動を追跡・分析する「ウェブ解析ツール」(例:Google Analytics、Adobe Analytics)や、広告配信プラットフォームからのデータも重要な情報源です。さらに、複数のデバイスを横断したユーザーの行動を紐付ける「クロスデバイス追跡技術」や、異なるデータソースのIDを統合する「ID解決技術」も、より正確なアトリビューションを実現するために重要です。そして、最も高度なアルゴリズム型アトリビューションモデルを構築・運用するためには、「機械学習」や「人工知能(AI)」の技術が不可欠であり、データサイエンティストによる専門的な分析が求められます。

市場背景としては、デジタルマーケティングの進化と顧客行動の複雑化が挙げられます。スマートフォンやソーシャルメディアの普及により、顧客は購買に至るまでに多様なチャネルやデバイスを横断して情報収集やブランドとの接触を行うようになりました。これにより、単一のタッチポイントでコンバージョンを評価する従来の手法では、マーケティング活動全体の貢献度を正確に把握することが困難になっています。また、近年では「サードパーティCookieの廃止」や「GDPR」「CCPA」といったプライバシー規制の強化が進んでおり、ユーザーの同意に基づかないデータ収集が難しくなっています。このような状況下で、企業はファーストパーティデータを活用し、よりプライバシーに配慮した形で顧客ジャーニーを理解し、マーケティング効果を測定する必要に迫られています。マルチタッチアトリビューションは、このような複雑な環境下で、限られたマーケティング予算を最大限に活用し、競争優位性を確立するための重要なツールとして、その需要が高まっています。

将来展望として、マルチタッチアトリビューションはさらなる進化を遂げると予測されます。まず、AIと機械学習の活用がより一層深化し、より高精度でリアルタイム性の高いアトリビューションモデルが主流となるでしょう。これにより、単なる貢献度配分に留まらず、将来のコンバージョンを予測したり、最適なマーケティングアクションを推奨したりする「予測型アトリビューション」への発展が期待されます。また、プライバシー規制の強化に対応するため、ファーストパーティデータを中心としたアトリビューションモデルの構築が加速し、同意管理プラットフォーム(CMP)との連携も不可欠となるでしょう。オンラインとオフラインのデータ統合も進み、店舗での購買行動や電話での問い合わせなど、あらゆるタッチポイントを網羅した「統合的なアトリビューション」が実現される見込みです。最終的には、顧客生涯価値(LTV)を最大化するという視点を取り入れ、短期的なコンバージョンだけでなく、長期的な顧客育成に貢献するマーケティング活動を評価する、より戦略的なアトリビューションへと進化していくことが予想されます。