マルチベンダーサポートサービス市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

マルチベンダーサポートサービス市場レポートは、サービスタイプ(プロフェッショナルおよびマネージド)、企業規模(大企業および中小企業(SME))、サポートチャネル(オンサイト、リモート/バーチャル、およびハイブリッド)、エンドユーザー業種(ITおよび電気通信、BFSI、ヘルスケア、エネルギーおよび電力、製造業など)、および地域によって区分されます。市場予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マルチベンダーサポートサービス市場は、2025年から2030年にかけて成長が見込まれています。本レポートは、サービスタイプ、企業規模、サポートチャネル、エンドユーザー業種、地域別に市場を分析しています。

市場概要

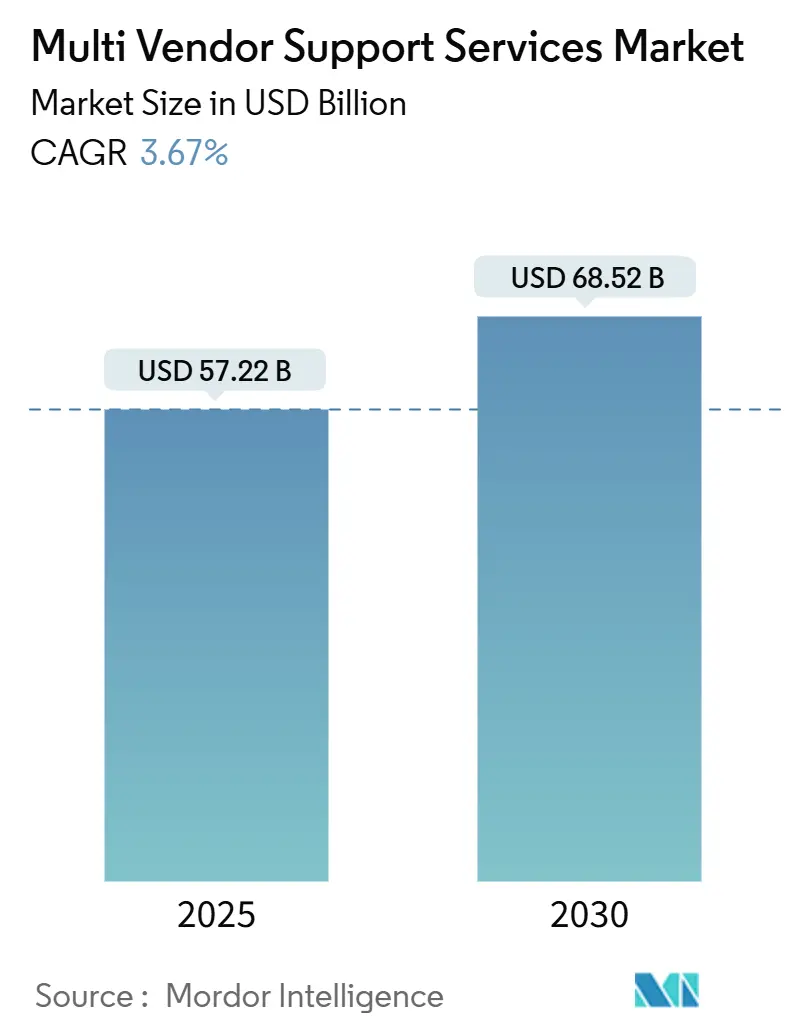

2025年の市場規模は572.2億米ドル、2030年には685.2億米ドルに達すると予測されており、この期間の年平均成長率(CAGR)は3.67%です。最も急速に成長している市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

マルチベンダーサポートサービス市場は、2025年の572.2億米ドルから2030年には685.2億米ドルへと、年平均成長率3.7%で着実に拡大すると予測されています。この成長の背景には、予測可能で成果に基づいたサポート契約に対する企業の需要の高まりと、多様なハードウェアおよびソフトウェア環境を管理する必要性があります。マクロ経済の慎重な見方により加速されたコスト最適化された購買方針は、コンプライアンスを損なうことなく総所有コストを削減するため、ベンダー統合とライフサイクル延長戦略へと買い手を誘導しています。堅牢なAI駆動診断、ゼロトラストセキュリティフレームワーク、および規制対象分野での経験を持つプロバイダーは、競争上の優位性を獲得しています。特に金融サービスにおける運用回復力、およびヨーロッパにおける持続可能性に連動した製品ライフサイクルに対する規制の強化も、サービス範囲と価値提案を再形成しています。

主要なレポートのポイント

* サービスタイプ別: マネージドサービスが2024年に市場シェアの71.2%を占めました。リモート/バーチャルサポートは、2030年までに最も速い4.6%のCAGRで成長すると予測されています。

* 企業規模別: 大企業が2024年に市場の69.8%を占めましたが、中小企業(SME)セグメントは2030年まで5.1%のCAGRで拡大しています。

* サポートチャネル別: オンサイトサービスが2024年に市場規模の56.7%を占めましたが、リモート診断とターゲットを絞った現地訪問を組み合わせたハイブリッドモデルが最も急速に拡大しています。

* エンドユーザー業種別: ITおよび電気通信が2024年に22.5%の収益シェアでリードしました。BFSI(銀行・金融サービス・保険)は、運用回復力の義務化を背景に、2030年まで3.9%のCAGRで成長する見込みです。

* 地域別: 北米が2024年に35.0%の収益シェアで市場を支配しました。アジア太平洋地域は、クラウドファーストの導入が普及するにつれて、2030年まで4.2%のCAGRを記録すると予測されています。

市場のトレンドと洞察

推進要因

* OEMサービスの保守コスト上昇: OEMはハードウェアのマージン縮小に伴い保守価格を引き上げており、独立系サポート企業が同等のSLAを50~80%低い費用で提供できるため、コスト差が拡大しています。企業は総所有コストを重視し、成果ベースの契約への移行が加速しています。

* マルチベンダーIT環境の複雑化: 企業は平均5~7社のメーカーの機器を使用しており、異種混在のスタックは相互運用性の課題を増加させます。エンドツーエンドのインシデント解決と、単一画面で可視化できる統合ダッシュボードへの需要が高まっています。

* コスト最適化とベンダー統合の推進: 運用費削減プログラムによりサプライヤーの合理化が優先され、複数の契約管理によるオーバーヘッド削減が図られています。グローバルにマルチベンダー環境をサポートできるプロバイダーへの移行が進んでいます。

* OEMサポート期間の短縮/急速な陳腐化: ハードウェアの更新サイクルが短縮され、資本投資が償却される前にサポート終了となるケースが増えています。サードパーティプロバイダーは、OEMがサービスを提供しなくなったプラットフォームの部品供給やオンサイトエンジニアリングを提供し、資産寿命の延長を支援しています。

* 持続可能性に連動したライフサイクル延長の義務化: EUが主導し、修理可能性と循環経済の指標が重視されています。

* AI駆動の予測保守機能: 北米とEUで早期導入が進み、中期的な影響が期待されます。

抑制要因

* サードパーティアクセスに伴うセキュリティとプライバシーの懸念: サプライチェーンにおける侵害事件や規制強化(EU DORAなど)により、サードパーティアクセスに対する監視が強化されています。プロバイダーはゼロトラストアーキテクチャなどで対応していますが、契約サイクルが遅れることがあります。

* OEMの抵抗と保証無効化の脅威: 多くのメーカーは、許可されていない技術者による機器操作で保証を無効にすると警告しており、一部の企業は独立系サポートへの完全移行を躊躇しています。修理する権利法案の進展が待たれます。

* レガシーハードウェアのスキルセットの世界的な不足: 先進国市場で特に深刻な課題となっています。

* コンプライアンス/データ主権の複雑性: ヨーロッパとアジア太平洋地域で、データ主権や規制遵守に関する複雑な問題が市場の成長を抑制する可能性があります。

セグメント分析

* サービスタイプ別:マネージドサービスが市場の進化を牽引

マネージドサービスは2024年に市場シェアの71.2%を占め、2025年から2030年にかけて5.5%のCAGRで拡大すると予測されています。これは、予測可能で成果ベースのモデルに対する企業の選好を反映しています。AIを活用したツール、予測分析、自動化されたランブックにより、資産の稼働時間が向上し、平均修復時間(MTTR)が短縮されます。プロフェッショナルサービスは移行や複雑なアップグレードに不可欠ですが、成長は緩やかです。

* 企業規模別:SMEの採用がデジタル平等を加速

大企業は2024年に69.8%の収益シェアを維持しましたが、中小企業(SME)は最も急速に成長しており、2030年まで5.1%のCAGRを記録しています。クラウド経済と標準化されたサポートバンドルにより、SMEでもエンタープライズグレードのサービスにアクセスしやすくなっています。特に製造業、ヘルスケア、プロフェッショナルサービス分野で需要が強く、セキュリティ、バックアップ、ハードウェア保守を統合したモジュール型サービスが好まれています。

* サポートチャネル別:リモート機能がサービス提供を変革

オンサイト介入は2024年に市場の56.7%を占めましたが、リモートサービスは4.6%のCAGRで急速に成長しています。拡張現実ヘッドセット、AI支援トラブルシューティング、暗号化された接続がこれを後押ししています。ハイブリッドモデルが主流となり、初期診断はリモートで行い、物理的な修理が必要な場合にのみフィールドエンジニアを派遣することで、応答時間の短縮、排出量削減、人材活用が最大化されています。

* エンドユーザー業種別:BFSIがデジタルレジリエンス投資を主導

ITおよび電気通信企業が2024年に22.5%と最大の収益シェアを占めました。しかし、金融サービス機関(BFSI)は、DORAなどの規制義務により、2030年まで3.9%のCAGRで最高の増分成長に貢献するでしょう。ヘルスケア分野でも、HIPAAおよびGDPRの制約下で医療機器を管理するためにマルチベンダーサポートが活用されています。製造業者は予測保守を、小売業者はオムニチャネルPOSプラットフォームのサポートを、エネルギー公益事業は分散型グリッド資産の迅速な対応を求めています。

地域分析

* 北米: 2024年に世界の収益の35.0%を占めました。

本レポートは、マルチベンダーサポートサービス市場に関する詳細な分析を提供しています。この市場は、保証期間終了後のハードウェアおよびソフトウェアの保守、故障修理、プロアクティブな監視契約を対象とし、単一のサービスプロバイダーがサーバー、ストレージ、ネットワーク機器、オペレーティングシステム、主要なエンタープライズアプリケーションを含む多様なIT環境全体にわたって提供するものです。市場評価は、大企業および中小企業(SMEs)におけるオンサイトおよびリモートサービスチャネルによって生み出される収益を追跡していますが、機器販売にバンドルされる保証や純粋なヘルプデスクのアウトソーシング契約は含まれません。

Mordor Intelligenceによると、マルチベンダーサポートサービス市場は2025年に572.2億米ドルの規模に達し、2030年までに685.2億米ドルに成長すると予測されています。サービスタイプ別では、成果ベースのリスク移転契約を企業が好むため、マネージドサービスが2024年に71.2%の市場シェアを占め、市場を牽引しています。地域別では、クラウドファーストの導入加速とマルチベンダー統合のニーズの高まりにより、アジア太平洋地域が2030年まで年間平均成長率(CAGR)4.2%で最も急速に成長すると見込まれています。金融機関(BFSI)における支出も、EUデジタルオペレーショナルレジリエンス法などの規制により、サードパーティリスク管理と運用レジリエンスの強化が義務付けられているため、CAGR 3.9%で増加しています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

– OEMサービスの高まるメンテナンスコスト

– マルチベンダーIT環境の複雑化

– コスト最適化とベンダー統合への推進

– OEMサポート期間の短縮と急速な陳腐化

– サステナビリティに関連するライフサイクル延長の義務化

– AIを活用した予測メンテナンス機能の進化

一方で、市場の成長を阻害する要因も存在します。

– サードパーティアクセスに伴うセキュリティおよびプライバシーの懸念

– OEMからの抵抗と保証無効化の脅威

– レガシーハードウェアのスキルセットを持つ人材の世界的な不足

– コンプライアンスおよびデータ主権に関する複雑性

本レポートの調査手法は非常に堅牢です。一次調査では、独立系保守サービスプロバイダーのサービスアーキテクト、北米、欧州、アジアの企業インフラマネージャー、およびサードパーティ保守の入札を監視するソーシングアドバイザーへのインタビューを実施し、実際の契約価値、更新サイクル、ハイブリッドクラウドサポートにおける課題を検証しました。二次調査では、米国国勢調査ICT調査、ユーロスタットデジタル経済指標、国際電気通信連合ICT価格バスケット、ガートナーのTCO調査、業界団体の概要など、信頼性の高い情報源を幅広く活用しました。市場規模の算出と予測は、エンタープライズIT支出プールからのトップダウンアプローチと、サプライヤーの集計データに基づくボトムアップアプローチを組み合わせ、インストールベースの年齢プロファイル、OEM定価のインフレ、サードパーティの割引深度、クラウド移行のペース、地域の人件費変動などの主要変数を考慮して行われました。データは複数のアナリストレビューと四半期ごとの収益シグナルとのベンチマークを通じて検証され、毎年更新されるほか、主要なOEM価格改定などの重要なイベント発生時には中間更新も行われます。

競合環境では、IBM Corporation、Dell Technologies Inc、Hewlett Packard Enterprise Co、Oracle Corporation、Cisco Systems Inc、Microsoft Corporation、Fujitsu Ltd、Atos SE、Evernex Group SAS、Park Place Technologies、Service Express LLC、Hitachi Vantara LLC、NetApp Inc、Quantum Corporation、Rimini Street Incなど、多数の主要企業が活動しています。

AI技術は、予測メンテナンスモデルの組み込みにより、稼働時間の向上と平均修理時間の短縮に貢献し、契約入札における重要な差別化要因となっています。独立系プロバイダーは、OEMサポートと比較して50〜80%低いコストで同等のSLAを提供することが多く、OEMがサブスクリプション駆動型モデルに移行するにつれて、このコスト差はさらに拡大しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 OEMサービスの保守コストの上昇

- 4.2.2 マルチベンダーIT資産の複雑化の進行

- 4.2.3 コスト最適化とベンダー統合の推進

- 4.2.4 OEMサポート期間の短縮 / 急速な陳腐化

- 4.2.5 持続可能性に関連する寿命延長の義務化

- 4.2.6 AIを活用した予知保全機能

-

4.3 市場の阻害要因

- 4.3.1 サードパーティアクセスにおけるセキュリティとプライバシーの懸念

- 4.3.2 OEMの抵抗と保証無効化の脅威

- 4.3.3 レガシーハードウェアのスキルセットの世界的な不足

- 4.3.4 コンプライアンス / データ主権の複雑さ

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済トレンドが市場に与える影響の評価

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 プロフェッショナル

- 5.1.2 マネージド

-

5.2 企業規模別

- 5.2.1 大企業

- 5.2.2 中小企業 (SMEs)

-

5.3 サポートチャネル別

- 5.3.1 オンサイト

- 5.3.2 リモート / バーチャル

- 5.3.3 ハイブリッド

-

5.4 エンドユーザー業種別

- 5.4.1 ITおよび電気通信

- 5.4.2 BFSI

- 5.4.3 ヘルスケア

- 5.4.4 エネルギーおよび電力

- 5.4.5 製造業

- 5.4.6 小売

- 5.4.7 その他のエンドユーザー業種

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 IBM Corporation

- 6.4.2 Dell Technologies Inc

- 6.4.3 Hewlett Packard Enterprise Co

- 6.4.4 Oracle Corporation

- 6.4.5 Cisco Systems Inc

- 6.4.6 Microsoft Corporation

- 6.4.7 Fujitsu Ltd

- 6.4.8 Atos SE

- 6.4.9 Evernex Group SAS

- 6.4.10 Park Place Technologies

- 6.4.11 Service Express LLC

- 6.4.12 Hitachi Vantara LLC

- 6.4.13 NetApp Inc

- 6.4.14 Quantum Corporation

- 6.4.15 Rimini Street Inc

- 6.4.16 Clear Technologies Inc

- 6.4.17 Technogroup IT-Service GmbH

- 6.4.18 Blue Sky Group Ltd

- 6.4.19 Softcat plc

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

マルチベンダーサポートサービスとは、企業が利用するITシステムにおいて、複数の異なるベンダーが提供するハードウェア、ソフトウェア、ネットワーク機器などが混在する複雑な環境に対し、それら全てを一元的にサポートするサービスを指します。従来のITサポートが個々のベンダーごとに提供されるのが一般的であったのに対し、マルチベンダーサポートサービスでは、お客様は単一の窓口を通じて、システム全体の障害対応、保守、運用支援などを受けることが可能となります。これにより、IT部門の運用負荷を大幅に軽減し、問題解決の迅速化、ひいてはビジネス継続性の向上に貢献する重要なサービスとして、多くの企業で導入が進められています。

このサービスにはいくつかの種類がございます。まず、対象となるIT資産によって「ハードウェアサポート」「ソフトウェアサポート」「ネットワークサポート」に大別されます。ハードウェアサポートでは、異なるメーカーのサーバー、ストレージ、ネットワーク機器、PCなどの故障対応や部品交換、オンサイトでの修理などが含まれます。ソフトウェアサポートでは、OS、ミドルウェア、各種アプリケーションなど、複数のベンダーが提供するソフトウェアの障害診断、パッチ適用支援、設定変更支援などを行います。ネットワークサポートは、多様なベンダーのルーター、スイッチ、ファイアウォールなどが混在するネットワーク環境の監視、トラブルシューティング、設定変更支援などを提供します。これらを統合し、システム全体を包括的にサポートする「統合型サポート」や、IT資産の導入から運用、保守、廃棄まで、ライフサイクル全体をカバーする「ライフサイクルサポート」もございます。また、物理的な現地対応を行う「オンサイトサポート」と、遠隔からの監視、診断、復旧支援を行う「リモートサポート」の組み合わせも一般的です。

マルチベンダーサポートサービスを導入する主なメリットは多岐にわたります。第一に、運用負荷の軽減です。複数のベンダーとの個別の契約管理や問い合わせ対応が不要となり、IT部門の担当者は本来の業務に集中できます。第二に、問題解決の迅速化です。障害発生時、どのベンダーの製品に起因する問題であるかを切り分ける手間が省け、サービス提供者が一元的に対応することで、ベンダー間の連携もスムーズになり、復旧までの時間を大幅に短縮できます。これは、ビジネスの停止時間を最小限に抑える上で極めて重要です。第三に、コスト削減の可能性です。個別のベンダーと多数の契約を結ぶよりも、一括でサービスを契約することで、全体的なコスト効率が向上する場合があります。また、障害によるビジネス損失のリスク低減も、間接的なコスト削減に繋がります。第四に、専門知識の活用です。自社では対応が難しい多様なベンダー製品に関する高度な専門知識や技術を、外部のサービスプロバイダーから得ることができます。さらに、メーカーサポートが終了した製品(EOSL: End-of-Service-Life)に対しても、継続的な保守サービスを提供することで、システムの安定稼働を支援し、リプレースまでの期間を確保できる点も大きな利点です。

このサービスを支える関連技術も進化を続けております。ITサービスマネジメント(ITSM)ツールは、サービスデスク、インシデント管理、問題管理、変更管理などを統合的に行うことで、マルチベンダー環境におけるサービス提供の効率化と品質向上に貢献します。また、ネットワーク、サーバー、アプリケーションの稼働状況をリアルタイムで監視し、異常を検知する監視ツールは、プロアクティブな障害対応を可能にします。定型的な運用作業や初期診断を自動化するRPA(Robotic Process Automation)などの自動化技術は、効率と迅速性を向上させます。さらに、AI(人工知能)や機械学習は、過去の障害データやログを分析し、予兆検知や根本原因分析の精度を高めるために活用され始めています。クラウド技術の普及に伴い、クラウド環境で稼働する多様なサービスやインフラに対するサポートも、マルチベンダーサポートサービスの重要な一部となっています。

市場背景としては、企業のIT環境がますます複雑化している点が挙げられます。オンプレミス環境に加え、複数のクラウドサービス(IaaS, PaaS, SaaS)、IoTデバイスなどが混在し、単一ベンダーの製品だけで構成されるシステムは稀です。このような状況下で、企業がデジタルトランスフォーメーション(DX)を推進する上で、ITインフラの安定稼働と迅速な問題解決はビジネス継続の鍵となります。しかし、多様な技術に対応できる専門的なIT人材の確保は多くの企業にとって困難であり、外部の専門サービスへの依存度が高まっています。また、メーカーサポートが終了した製品をコストや移行期間の制約から使い続けたいというニーズも根強く、その受け皿としてマルチベンダーサポートサービスが注目されています。経済状況の変化や競争激化により、ITコストの効率的な運用が常に求められる中で、包括的なサポートによるコスト最適化への期待も高まっています。

将来展望としては、AIや自動化技術のさらなる進化が、マルチベンダーサポートサービスを大きく変革すると考えられます。予兆検知の精度向上、自動復旧機能の拡充、根本原因分析の高度化により、障害が発生してから対応するリアクティブなサポートから、障害を未然に防ぐプロアクティブなサポートが主流となるでしょう。サイバー攻撃の高度化に伴い、マルチベンダー環境におけるセキュリティ監視、脆弱性管理、インシデント対応といったセキュリティサポートの重要性も一層増していきます。また、コンテナ、マイクロサービス、サーバーレスといったクラウドネイティブな技術スタックに対する専門的なサポートの需要も高まるでしょう。運用データや障害データを分析し、システムの最適化提案やビジネス改善に繋がるインサイトを提供するなど、単なる保守に留まらない付加価値の高いサービス提供が期待されます。さらに、ITインフラだけでなく、OT(Operational Technology)やIoTデバイスなど、より広範な領域へのサポート拡大も進むと予測されます。IT資産の長寿命化支援や、効率的な運用によるエネルギー消費削減など、サステナビリティへの貢献も、今後のサービス提供において重要な要素となっていくでしょう。