多要素認証 (MFA) 市場規模・シェア分析 ― 成長トレンドと予測 (2025年~2030年)

多要素認証市場は、提供タイプ(ハードウェア、ソフトウェア、サービス)、認証モデル(二要素認証、多要素認証など)、展開モード(オンプレミス、クラウド、ハイブリッド)、企業規模(中小企業、大企業)、アクセスチャネル(VPNおよびリモートログインなど)、エンドユーザー産業(銀行・金融機関など)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

多要素認証(MFA)市場の概要と予測(2025年~2030年)

市場概要

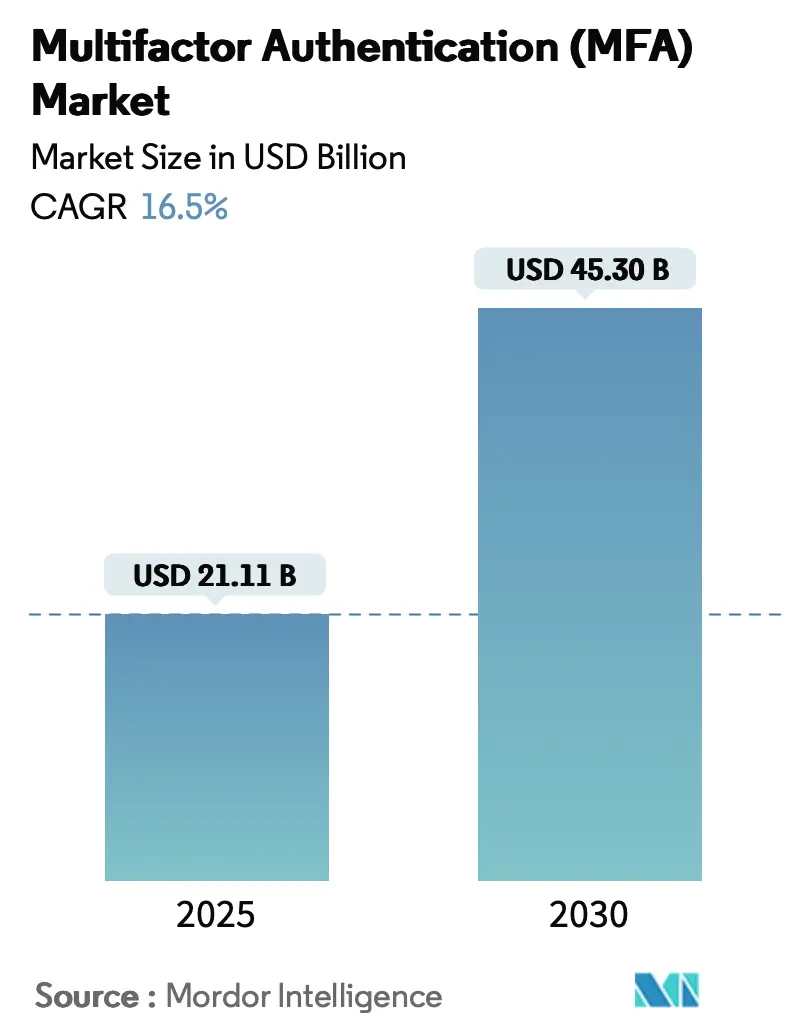

世界の多要素認証(MFA)市場は、2025年には211.1億米ドルに達し、2030年には453.0億米ドルに成長すると予測されており、年平均成長率(CAGR)は16.50%と非常に堅調です。この成長は、ゼロトラストセキュリティモデルの採用拡大、データ保護指令の厳格化、およびランサムウェア保険料の高騰が、より強力な認証ソリューションへの緊急投資を促進していることに起因しています。

米国における2025年のHIPAAセキュリティ規則や欧州デジタルIDウォレット規制といった法的義務は、調達の焦点を基本的なワンタイムパスワード(OTP)ツールから、フィッシング耐性のあるパスキーやハードウェアトークンへと移行させており、MFA市場が高保証ソリューションへと転換していることを示しています。同時に、セキュアエレメントチップのサプライチェーン問題やA2P SMS料金の高騰は、購入者がソフトウェアベースまたはデバイス組み込み型の認証要素を好む傾向を強めています。北米のゼロトラストにおけるリーダーシップ、アジア太平洋地域のモバイルIDイニシアチブ、そして欧州のウォレット規制が相まって、2030年までMFA業界の二桁成長を維持するグローバルな推進力となっています。

主要なレポートのポイント

* 提供タイプ別: 2024年にはソフトウェアがMFA市場シェアの48.3%を占めました。パスワードレスプラットフォームは2030年までに19.2%のCAGRで成長すると予測されています。

* 認証モデル別: 2024年には二要素認証が収益シェアの46.4%を占めました。パスワードレス認証は18.4%のCAGRで進展すると予測されています。

* 展開モード別: 2024年にはクラウドソリューションがMFA市場規模の41.2%を占めました。ハイブリッド展開は2030年までに17.7%のCAGRで拡大すると予想されています。

* 企業規模別: 2024年には大企業が収益の62.5%を占めました。中小企業(SMEs)は16.9%のCAGRで成長すると予測されています。

* アクセスチャネル別: 2024年にはWebおよびSaaSアプリケーションがMFA市場規模の44.5%を占めました。モバイルワーカーセグメントは17.6%のCAGRで増加しています。

* エンドユーザー産業別: 2024年には銀行および金融機関が収益シェアの24.3%を占めました。暗号通貨取引所は2030年までに17.1%のCAGRで推移しています。

* 地域別: 2024年には北米が市場シェアの37.8%を維持しました。アジア太平洋地域は16.5%のCAGRで成長を牽引しています。

グローバル多要素認証(MFA)市場のトレンドと洞察

促進要因の影響分析

* 規制産業におけるゼロトラストセキュリティアーキテクチャへの迅速な移行(CAGRへの影響: +3.2%):

ゼロトラストの設計図は、すべてのセッションで継続的なIDチェックを要求しており、MFAはオプションのアドオンから中核的な制御へと昇格しています。カナダの銀行はOSFI B-13の下でSMS OTPを廃止する必要があり、ハードウェアトークンや生体認証要素が日常業務に導入されています。米国の主要金融機関も2025年末までに従業員のパスワードを廃止し、デバイス証明書に固定されたパスキーに置き換えることを公約しており、クレデンシャルスタッフィングのリスクを低減しています。ベンダーは、従業員、顧客、機械のID全体で認証を統一するプラットフォームを構築することで、MFA市場のエコシステムを強化しています。

* RaaS(Ransomware-as-a-Service)の急増による保険料の高騰(CAGRへの影響: +2.8%):

サイバー保険会社は、フィッシング耐性MFAを基本的な衛生対策と見なすようになっています。メールのみまたはSMS-OTPが残っている場合、保険契約は拒否されるか、保険料が引き上げられるため、MFAへの投資は保険コストを直接ヘッジするものとなっています。中間者攻撃キットがコモディティ化するにつれて、企業は境界ファイアウォールからID保証へと資金をシフトしており、これまで近代化が遅れていた中堅企業の間でMFA市場の需要が高まっています。

* EUにおけるe-Governmentポータル向けFIDOベースの強力な認証の義務化(CAGRへの影響: +2.1%):

EU規則2024/1183は、すべての加盟国に対し、2026年までに高保証のクロスボーダーログインをサポートするe-ウォレットを提供することを義務付けており、FIDO準拠ソリューションの統一された基準を確立しています。この公共部門の期限は民間部門の展開を促進し、日本やオーストラリアも同様のフレームワークを導入することで、アジア太平洋地域におけるMFA市場のフットプリントを拡大しています。

* プッシュ通知型フィッシングキットの増加とフィッシング耐性MFAの需要(CAGRへの影響: +1.9%):

攻撃者は、未承諾のプッシュ通知で「承認」をタップする人間の反射を利用して、第二要素をバイパスします。企業は現在、デバイスに暗号学的にバインドされたパスキーに移行し、ソーシャルエンジニアリングのギャップを埋めています。Amazonが1億7500万人の顧客にパスキーを展開したことは、消費者規模での実現可能性を強調しています。

* AIを活用したディープフェイク攻撃による高要素生体認証の必要性(CAGRへの影響: +1.6%):

AI技術の進化により、ディープフェイク攻撃の脅威が増大しており、より高度な生体認証要素の導入が求められています。これは特に金融サービス分野で初期的な影響が見られます。

* 米国およびファイブアイズ諸国における官民連携の脅威インテリジェンス共有モデル(CAGRへの影響: +1.4%):

米国およびファイブアイズ諸国(英国、オーストラリアなど)で運用されている官民連携の脅威インテリジェンス共有モデルは、サイバーセキュリティ対策の強化に貢献し、MFAの導入を長期的に促進しています。

抑制要因の影響分析

* レガシーSCADA/ICS環境におけるMFA相互運用性の制限(CAGRへの影響: -2.3%):

産業ネットワークは、決定論的な遅延と継続的な稼働時間を必要とします。追加のログインステップを導入するとダウンタイムのリスクがあるため、プラントオペレーターは完全なMFAをレトロフィットするのではなく、OT(運用技術)をIT(情報技術)から隔離する傾向があり、重工業におけるMFA市場の収益を制限しています。

* A2P SMS料金の高騰によるOTP SMSコストの上昇(CAGRへの影響: -1.8%):

米国のキャリア10DLC課金やグローバルな終端料金の上昇により、認証費用が膨らんでいます(メッセージあたり0.003米ドルから0.01米ドル、加えて月額料金)。これにより、デジタルブランドはSMS OTPを段階的に廃止するよう促されています。料金の高騰はコストに敏感なセグメントに最も大きな打撃を与え、より安価なパスキーワークフローが成熟するまで導入を遅らせています。

* モバイル認証アプリのUXの断片化による従業員の採用阻害(CAGRへの影響: -1.5%):

モバイル認証アプリのユーザーエクスペリエンス(UX)が断片化していることは、従業員の採用を妨げる要因となっています。特に中小企業(SME)セグメントに影響を与えています。

* ハードウェアトークンチップの不足とセキュアエレメント供給リスク(CAGRへの影響: -1.2%):

ハードウェアトークンに使用されるチップの不足やセキュアエレメントの供給リスクは、MFA市場の成長を抑制する要因となっています。これは特にアジアのサプライチェーンに集中しています。

セグメント分析

* 提供タイプ別: ソフトウェアの優位性とパスワードレスの加速

ソフトウェアソリューションは2024年の収益の48.3%を占め、MFA市場の最大のセグメントを構成しています。サブスクリプションライセンス、APIツールキット、クラウドコンソールは、ハイブリッドな従業員全体での展開を効率化します。このセグメントの価値提案は、企業が境界制御をコンプライアンスレポートや適応型リスク指標を統合するIDファブリックに移行するにつれて、さらに拡大します。WebAuthnツールチェーンやSDKに代表されるパスワードレスプラットフォームは、19.2%のCAGRで成長しており、クレデンシャルデータベースを排除し、フィッシングを根本から阻止する要素に対する購入者の選好を反映しています。ハードウェアは、隔離されたセキュアエレメントストレージを規定する規制されたワークロードには不可欠ですが、チップ不足がトークンコストを押し上げ、予算をソフトウェアへとシフトさせています。

実装専門知識への需要は、マネージドサービスを魅力的なニッチ市場に変えています。サービスパートナーは、登録キャンペーンの設計、レガシーアプリケーションの改修、MFAダッシュボードの監視を行い、単発の製品導入を継続的なアドバイザリー収益へと転換させています。その結果、大手インテグレーターは、MFAの導入をより広範なゼロトラストプロジェクトとバンドルし、平均契約額を引き上げ、MFA市場のプラットフォーム中心の調達への移行を強化しています。

* 認証モデル別: 二要素認証が主導し、パスワードレスが急増

二要素ログインは、主に認証アプリやSMSコードを通じて、2024年の収益の46.4%を依然として支えており、迅速なリスク低減を提供しています。しかし、ブラウザやモバイルOSベンダーがFIDO2をネイティブワークフローに組み込むにつれて、フィッシング耐性のあるパスキーは18.4%のCAGRで拡大しています。Microsoftが新規消費者アカウントをデフォルトでパスワードレスにすると決定したことは、強力な参照モデルを提供しています。3つ以上の要素を要求する多要素フレームワークは、特定の政府および金融セグメントで依然として義務付けられていますが、より広範な商業的需要は、要素の強度を動的に高めるリスクベースのオーケストレーションへと移行しています。

* 展開モード別: クラウドが主導し、ハイブリッドが成長

クラウドホスト型IDプラットフォームは、SaaS提供が展開を加速し、オンプレミスおよびSaaSアプリケーション全体でポリシーを調和させるため、2024年の支出の41.2%を占めました。ハイブリッド展開は17.7%のCAGRで増加すると予測されており、CISOはデータレジデンシーのためにオンプレミス接続を維持しつつ、クラウドからポリシーをオーケストレーションしています。プライベートクラウドのサブモデルは、弾力性を犠牲にすることなくセキュリティ分離を求める高度に規制された垂直市場にアピールし、MFA市場の対象ベースを拡大しています。

* 企業規模別: 大企業が主導し、中小企業が加速

大企業は2024年の収益の62.5%を占め、より深いコンプライアンス予算を反映しています。しかし、中小企業(SME)の需要は、インフラの煩わしさを解消するターンキーSaaSバンドルのおかげで16.9%のCAGRで急増しています。Oktaのスタートアップ競争やバンドルされた開発者クレジットは、ベンダーが低接触のオンボーディングで小規模企業を誘致する方法を示しています。保険会社は、サイバー保険の資格をMFAの導入に結びつけることで、中小企業の購入をさらに加速させ、MFA市場の浸透曲線を広げています。

* アクセスチャネル別: Webアプリケーションが支配し、モバイルワーカーが加速

WebおよびSaaSアプリケーションは2024年の収益の44.5%を占め、クラウドファーストのソフトウェアスタックを反映しています。リモートワークのモビリティは17.6%のCAGRで拡大しており、雇用主がスマートフォンに生体認証やデバイスにバインドされたパスキーを装備し、どこからでもアクセスできるようにしています。一方、VPNトンネルはレガシー環境で存続していますが、CIOは横方向の移動リスクを最小限に抑えるために、セッション開始時にIDブローカーを重ねて配置することが増えています。

* エンドユーザー産業別: 銀行が主導し、暗号通貨取引所が急増

PSD2 SCA(強力な顧客認証)と口座乗っ取り損失の増加を考慮すると、銀行は24.3%の収益シェアを維持しています。しかし、暗号通貨およびWeb3取引所は、不可逆的なトークン盗難とグローバルな規制強化に牽引され、17.1%のCAGRで成長しています。ヘルスケア分野は、すべての電子PHI(保護された健康情報)アクセスをMFAで保護することを義務付けるHIPAA改正後に加速しており、公共部門のウォレットイニシアチブは欧州およびアジア太平洋地域で広範な市民の採用を促進しています。

地域分析

* 北米:

北米は2024年に37.8%の収益を維持し、2030年までに14.2%のCAGRを記録すると予想されています。米国の重要インフラサイバーセキュリティに関する大統領令とカナダのOSFI B-13は、MFAを制度化しており、この地域に本社を置くID SaaSベンダーのエコシステムは、イノベーションサイクルを活発に保っています。したがって、北米のMFA市場規模は、ゼロトラスト調達がメンテナンス段階に入り、ベンダーが適応型分析をアップセルするにつれて着実に拡大しています。

* アジア太平洋:

アジア太平洋地域は、政府のIDプログラムのおかげで16.5%のCAGRで推移しています。日本のマイナンバーカードは現在、650社以上の企業のログインを支えており、シンガポールの銀行はSMSをFIDOトークンに置き換えることで、主流の採用を拡大しています。オーストラリアのデジタルIDフレームワークは、連邦サービス向けにパスキーを展開しており、民間部門の模倣を促しています。東南アジアやインドの新興経済国は、レガシーパスワードを飛び越えてモバイル生体認証に直接移行することで、市場の成長をさらに伸ばしています。

* 欧州:

欧州は、規則2024/1183が27カ国全体でウォレットログインを標準化するため、堅調な二桁成長を遂げています。公共部門のボリュームはベンダーの規模を保証し、民間のオンラインサービスプロバイダーは相互運用するか、顧客離れの危険を冒す必要があります。

* 中東・アフリカ:

中東およびアフリカは、より小さな基盤から出発していますが、クラウド移行とサイバーレジリエンスの入札に合わせた展開が増加しており、世界のMFA市場に多様な収益源を追加しています。

競争環境

イノベーションと統合が市場の成功を牽引

多要素認証市場での成功は、既存の企業システムと統合された、シームレスで安全かつスケーラブルなソリューションを提供するプロバイダーの能力にますます依存しています。既存のプレイヤーは、パスワードレス認証や行動生体認証などの新興技術を含む認証方法を拡大しつつ、レガシーシステムとの互換性を維持することに注力する必要があります。クラウド、ハイブリッド、オンプレミス環境全体で柔軟な展開オプションを提供できる能力は、強力なコンプライアンス機能とユーザーフレンドリーなインターフェースと相まって、市場シェアを維持するために不可欠となっています。企業はまた、多様な業界の垂直市場に効果的にサービスを提供するために、強力なパートナーエコシステムを開発し、堅牢なサポートインフラを維持する必要があります。

新興プレイヤーや競合他社にとっての成功は、革新的なソリューションで特定の市場ギャップやサービスが不足しているセグメントを特定し、対処することにあります。これには、ヘルスケアや金融サービスなどの高成長セクター向けの専門的な認証ソリューションの開発、またはモバイルベースのソリューションやハードウェアトークンなどの特定の認証技術への注力が含まれます。地域全体でサイバーセキュリティとデータ保護に対する規制の焦点が高まっていることは、機会と課題の両方をもたらしており、プロバイダーは進化するコンプライアンス要件にソリューションを適応させるための俊敏性を維持する必要があります。

市場の将来の成功要因には、プライバシー、ユーザーエクスペリエンス、およびより強力なフィッシング耐性認証方法の必要性に関する高まる懸念に対処する能力も含まれます。この進化する状況において、MFAおよび2FAが安全なアクセスを提供する役割はますます重要になっています。

多要素認証(MFA)業界のリーダー

* Giesecke+Devrient GmbH

* GoTrustID Inc.

* Thales Group

* Duo Security (Cisco Systems Inc.)

* RSA Security LLC

(*主要プレイヤーは特定の順序でソートされていません)

最近の業界動向

* 2025年6月: Oktaは、AIエージェントAPIコールを保護するためのCross App Accessを発表し、機械間IDに関する差別化の道を切り開きました。

* 2025年6月: MetaはFacebookでパスキーを有効にし、ハードウェアに根ざしたログインに精通した消費者ユーザーのグローバルプールを拡大しました。

* 2025年5月: Microsoftは新規アカウントのパスワードレスデフォルトを制定し、企業の調達に影響を与えるパラダイムシフトを示しました。

* 2025年5月: FIDO AllianceはPasskey Pledgeを開始し、主要プラットフォームを巻き込んでパスワード廃止を加速させました。

このレポートは、世界の多要素認証(MFA)市場に関する包括的な分析を提供しています。MFA市場は、ハードウェア、ソフトウェア、およびサービスから生じる収益に基づいて定義されており、様々なエンドユーザー産業における利用状況を対象としています。

市場規模と成長予測に関して、MFA市場は2025年に211.1億米ドルの規模に達し、2030年までに453.0億米ドルに成長すると予測されています。予測期間中の年平均成長率(CAGR)は16.50%に上ると見込まれています。

市場の成長を牽引する主な要因は以下の通りです。

* 規制産業におけるゼロトラストセキュリティアーキテクチャへの急速な移行が進んでいます。

* RaaS(Ransomware-as-a-Service)の急増により、サイバー保険料が高騰し、MFA導入の必要性が高まっています。

* EUでは電子政府ポータルにおいてFIDOベースの強力な認証が義務化されています。

* プッシュ通知型フィッシングキットの増加に伴い、フィッシング耐性MFAへの需要が高まっています。

* AIを活用したディープフェイク攻撃の脅威により、より高度な生体認証の導入が加速しています。

* 米国およびファイブ・アイズ諸国では、「マンダロリアンクラス」と呼ばれる官民脅威インテリジェンス共有モデルが推進されています。

これらの要因が複合的に作用し、市場の拡大を後押ししています。

一方で、市場の成長を阻害する要因も存在します。

* レガシーなSCADA/ICS環境では、MFAの相互運用性に制限がある点が課題です。

* A2P(Application-to-Person)料金の高騰に伴い、SMS OTPのコストが上昇しており、1OTPあたり最大0.01米ドルに達することもあります。これにより、SMS認証は大量の認証において経済的な魅力を低下させています。

* モバイル認証アプリのユーザーエクスペリエンスが断片化しているため、従業員の導入が妨げられるケースが見られます。

* ハードウェアトークンのチップ不足やセキュアエレメントの供給リスクも懸念されています。

レポートでは、MFA市場を多角的に分析しています。

* 提供タイプ別:ハードウェア(トークン、生体認証デバイス、その他のデバイス)、ソフトウェア(認証ソリューション、モバイルアプリ)、サービスに分類されます。

* 認証モデル別:二要素認証(2FA)、多要素認証(3Fおよび4F)、適応型/リスクベースMFA、そしてWebAuthnやパスキーに基づくパスワードレス認証が含まれます。特にパスワードレス認証は、ブラウザレベルのサポートと優れたフィッシング耐性により、18.4%のCAGRで最も急速に成長している分野です。

* 展開モード別:オンプレミス、クラウド(パブリック、プライベート)、ハイブリッドに分けられます。

* 企業規模別:中小企業(SME)と大企業。

* アクセスチャネル別:VPNおよびリモートログイン、WebおよびSaaSアプリケーション、モバイルワークフォース。

* エンドユーザー産業別:銀行・金融機関、暗号通貨・Web3取引所、テクノロジー(SaaS、ITサービス、DevOps)、政府機関、ヘルスケア・製薬、小売・Eコマース、エネルギー・公益事業・製造、教育・移民・公共サービスなど、幅広い分野を対象としています。

* 地域別:北米(米国、カナダ)、南米(ブラジルなど)、欧州(英国、ドイツ、フランスなど)、アジア太平洋(中国、日本、インド、韓国など)、中東・アフリカ(中東、アフリカ)の主要地域および国々で詳細な分析が行われています。

競争環境については、市場集中度、戦略的動向(資金調達、パートナーシップ)、市場シェア分析、および主要企業のプロファイル(Giesecke+Devrient、Thales Group、Duo Security、Okta、Microsoftなど多数)が詳細に調査されています。また、市場の機会と将来の展望、特に未開拓のニーズやホワイトスペースの評価も行われています。

このレポートは、MFA市場の現状と将来の動向を理解するための重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 規制産業全体でのゼロトラストセキュリティアーキテクチャへの急速な移行

- 4.2.2 サービスとしてのランサムウェアの急増による保険料の高騰

- 4.2.3 EUにおける電子政府ポータル向けFIDOベースの強力な認証の義務化

- 4.2.4 プッシュ通知型フィッシングキットによるフィッシング耐性MFAの需要増加

- 4.2.5 AIを活用したディープフェイク攻撃による高要素生体認証の強制

- 4.2.6 マンダロリアン級官民脅威インテリジェンス共有モデル(米国およびファイブアイズ)

-

4.3 市場の阻害要因

- 4.3.1 レガシーSCADA/ICS環境におけるMFA相互運用性の制限

- 4.3.2 A2P料金インフレの中でのOTP SMSコストの上昇

- 4.3.3 分断されたモバイル認証器のUXが従業員の導入を妨げる

- 4.3.4 ハードウェアトークンのチップ不足とセキュアエレメントの供給リスク

- 4.4 サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターのファイブフォース

- 4.6.1 新規参入の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 提供タイプ別

- 5.1.1 ハードウェア

- 5.1.1.1 トークン(USB、スマートカード、スマートキー)

- 5.1.1.2 生体認証デバイス(指紋、掌紋、顔)

- 5.1.1.3 その他のデバイス(ウェアラブル、スマートカード-NFC)

- 5.1.2 ソフトウェア

- 5.1.2.1 認証ソリューション(TOTP、プッシュ、U2F)

- 5.1.2.2 モバイルアプリ(ネイティブ、SDK)

- 5.1.3 サービス

- 5.1.3.1 マネージドサービスおよびプロフェッショナルサービス

-

5.2 認証モデル別

- 5.2.1 二要素認証(2FA)

- 5.2.2 多要素認証(3Fおよび4F)

- 5.2.3 適応型/リスクベースMFA

- 5.2.4 パスワードレス(WebAuthn、パスキー)

-

5.3 展開モード別

- 5.3.1 オンプレミス

- 5.3.2 クラウド

- 5.3.2.1 パブリック

- 5.3.2.2 プライベート

- 5.3.3 ハイブリッド

-

5.4 企業規模別

- 5.4.1 中小企業(SME)

- 5.4.2 大企業

-

5.5 アクセスチャネル別

- 5.5.1 VPNおよびリモートログイン

- 5.5.2 ウェブおよびSaaSアプリケーション

- 5.5.3 モバイルワーカー

-

5.6 エンドユーザー産業別

- 5.6.1 銀行および金融機関

- 5.6.2 暗号通貨およびWeb3取引所

- 5.6.3 テクノロジー(SaaS、ITサービス、DevOps)

- 5.6.4 政府(連邦、州、地方、インテグレーター)

- 5.6.5 ヘルスケアおよび製薬

- 5.6.6 小売およびEコマース

- 5.6.7 エネルギー、公益事業、製造

- 5.6.8 教育、移民、公共サービス

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 その他の南米地域

- 5.7.3 ヨーロッパ

- 5.7.3.1 英国

- 5.7.3.2 ドイツ

- 5.7.3.3 フランス

- 5.7.3.4 その他のヨーロッパ地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 GCC

- 5.7.5.1.2 トルコ

- 5.7.5.1.3 イスラエル

- 5.7.5.1.4 その他の地域

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 ナイジェリア

- 5.7.5.2.3 エジプト

- 5.7.5.2.4 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(資金調達、パートナーシップ)

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ギーゼッケ・アンド・デブリエントGmbH

- 6.4.2 テティス

- 6.4.3 GoTrustID Inc.

- 6.4.4 タレス・グループ

- 6.4.5 Duo Security (シスコシステムズ Inc.)

- 6.4.6 RSAセキュリティ LLC

- 6.4.7 Okta Inc.

- 6.4.8 Google LLC (Alphabet Inc.)

- 6.4.9 Ping Identity Corp.

- 6.4.10 ManageEngine (Zoho Corp.)

- 6.4.11 Microsoft Corp.

- 6.4.12 TeleSign Corp. (Proximus Group)

- 6.4.13 HID Global Corp.

- 6.4.14 OneSpan Inc.

- 6.4.15 CyberArk Software Ltd.

- 6.4.16 ForgeRock Inc.

- 6.4.17 Entrust Corp.

- 6.4.18 SecureAuth Corp.

- 6.4.19 Symantec Corp. (Broadcom Inc.)

- 6.4.20 Keyless Technologies

- 6.4.21 Secret Double Octopus

- 6.4.22 Trusona Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

多要素認証(MFA: Multi-Factor Authentication)とは、ユーザーの本人確認を行う際に、複数の異なる種類の認証要素を組み合わせて利用するセキュリティ手法でございます。従来のパスワードのみに依存する単一要素認証の脆弱性を補強し、セキュリティレベルを大幅に向上させることを目的としています。具体的には、「ユーザーが知っている情報(知識要素)」、「ユーザーが持っているもの(所有要素)」、「ユーザー自身の身体的特徴(生体要素)」という三つの異なるカテゴリから、二つ以上の要素を組み合わせて認証を行うのが特徴でございます。これにより、たとえ一つの認証要素が漏洩したり盗まれたりしても、他の要素がなければ不正アクセスを防ぐことが可能となります。

多要素認証で利用される認証要素には、主に以下の三つの種類がございます。一つ目は「知識要素(Something you know)」で、これはユーザーのみが知っている情報を用いるものです。具体的には、パスワード、PINコード、秘密の質問とその答え、パターンロックなどがこれに該当します。二つ目は「所有要素(Something you have)」で、これはユーザーが物理的に所有しているものを用いるものです。代表的な例としては、スマートフォン(SMSで送信されるワンタイムパスワードや認証アプリ)、ハードウェアトークン、ICカード、USBセキュリティキーなどが挙げられます。三つ目は「生体要素(Something you are)」で、これはユーザー自身の身体的特徴を用いるものです。指紋認証、顔認証、虹彩認証、声紋認証、静脈認証などがこれに該当し、個人の固有性が高く、偽造が困難であるという特徴がございます。多要素認証では、これらの要素の中から例えば「パスワード(知識要素)とスマートフォンの認証アプリ(所有要素)」や、「PINコード(知識要素)と指紋認証(生体要素)」といった形で、異なる種類の要素を組み合わせて利用いたします。

多要素認証の用途は多岐にわたり、現代のデジタル社会においてその重要性は増すばかりでございます。企業環境においては、社内システムへのログイン、VPN接続、クラウドサービスやSaaSアプリケーションへのアクセス、機密情報へのアクセス管理などに広く導入されています。特にリモートワークが普及した現在では、社外からのアクセスに対するセキュリティを確保する上で不可欠な技術となっております。個人利用においても、オンラインバンキング、クレジットカードの利用、SNSやメールサービス、ECサイトなど、個人情報や金銭が関わる重要なサービスでMFAの導入が進んでいます。政府機関や公共サービスにおいても、国民向けのオンラインサービスや行政システムへのアクセスにMFAが適用され、セキュリティと信頼性の向上に貢献しています。これらの用途においてMFAは、フィッシング詐欺、パスワードリスト攻撃、ブルートフォース攻撃といったサイバー攻撃のリスクを大幅に軽減し、企業や個人の資産、プライバシーを保護する上で極めて有効な手段でございます。また、GDPRやPCI DSS、日本の個人情報保護法などの各種法規制やコンプライアンス要件への対応としても、MFAの導入が強く推奨されています。

多要素認証に関連する技術も進化を続けており、その効果をさらに高めています。シングルサインオン(SSO)は、一度の認証で複数のサービスにアクセスできる利便性の高い技術ですが、MFAと組み合わせることで、利便性を損なわずにセキュリティを強化することが可能となります。生体認証技術は、指紋、顔、虹彩といった個人の固有の情報を利用するため、高いセキュリティと利便性を両立させる技術として注目されています。FIDO(Fast IDentity Online)は、パスワードレス認証の標準化を目指す技術であり、WebAuthnなどの仕様を通じて、より安全で使いやすいMFAの実現を推進しています。これにより、パスワードの入力なしに生体認証やデバイス認証でログインできるようになり、フィッシング耐性も向上します。また、条件付きアクセス(Conditional Access)やリスクベース認証といった技術は、ユーザーの場所、デバイス、時間帯、過去の行動パターンなどのコンテキスト情報を分析し、リスクレベルに応じて認証の強度を動的に調整するものです。これにより、通常とは異なるアクセスパターンが検知された場合にのみMFAを要求するなど、セキュリティと利便性のバランスを最適化できます。さらに、近年注目されているゼロトラストセキュリティモデルにおいては、「決して信頼せず、常に検証する」という原則に基づき、MFAはアクセス要求のたびに本人確認を行う中核的な技術として位置づけられています。

多要素認証の市場背景としては、サイバー攻撃の巧妙化と増加が最も大きな要因として挙げられます。パスワードリスト攻撃やフィッシング詐欺、マルウェアによる情報窃取など、従来のパスワード認証だけでは防ぎきれない脅威が日常的に発生しています。また、リモートワークやクラウドサービスの利用が急速に拡大したことで、企業ネットワークの境界が曖昧になり、従来の境界型防御だけではセキュリティを維持することが困難になりました。これにより、個々のユーザーやデバイスの認証を強化するMFAの重要性が飛躍的に高まっています。さらに、データプライバシーに関する法規制の強化や、企業が負うべきセキュリティ責任の増大も、MFA導入を後押しする要因となっています。ユーザー自身のセキュリティ意識も向上しており、利便性だけでなく、自身の情報が安全に保護されることを重視する傾向が強まっています。これらの要因が複合的に作用し、MFAは現代のデジタルセキュリティにおいて不可欠な要素として広く認識されるようになりました。

将来の展望として、多要素認証はさらなる進化を遂げると予想されます。最も注目されるのは、パスワードレス認証の普及でございます。FIDO2/WebAuthnの技術がさらに浸透し、スマートフォンやPCに搭載された生体認証機能とデバイス認証を組み合わせることで、パスワード入力なしに安全かつスムーズなログインが一般的になるでしょう。これにより、パスワードの使い回しや漏洩といったリスクが根本的に解消されます。また、AI(人工知能)や機械学習を活用した適応型・リスクベース認証は、より高度なレベルへと進化します。ユーザーの行動パターン、デバイスの状態、ネットワーク環境などをリアルタイムで分析し、異常な挙動を検知した際にのみ追加の認証を要求するなど、ユーザーエクスペリエンスを損なわずにセキュリティを最大化する仕組みが実現されるでしょう。さらに、ログイン後もユーザーの行動を継続的に監視し、不審な動きがあった場合に再認証を求める「継続的認証(Continuous Authentication)」の導入も進むと考えられます。ブロックチェーン技術を活用した分散型ID(Decentralized Identity)も、ユーザー自身が自身のID情報を管理し、必要な情報だけを提示する新たな認証の形として研究が進められています。これらの技術革新により、多要素認証はより安全で、より利便性が高く、そしてよりインテリジェントな認証へと発展していくことでしょう。