多発性骨髄腫 市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

多発性骨髄腫市場レポートは、業界を薬物クラス別(免疫調節薬、プロテアソーム阻害薬など)、投与経路別(経口、静脈内、皮下)、治療ライン別(一次治療など)、流通チャネル別(病院薬局など)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

多発性骨髄腫市場は、2025年から2030年の予測期間において、革新的な治療法の導入と世界的な疾患負担の増加により、堅調な成長が見込まれています。本レポートは、薬剤クラス、投与経路、治療ライン、流通チャネル、および地域別に市場を詳細に分析し、2030年までの成長トレンドと予測を提供しています。

市場概要

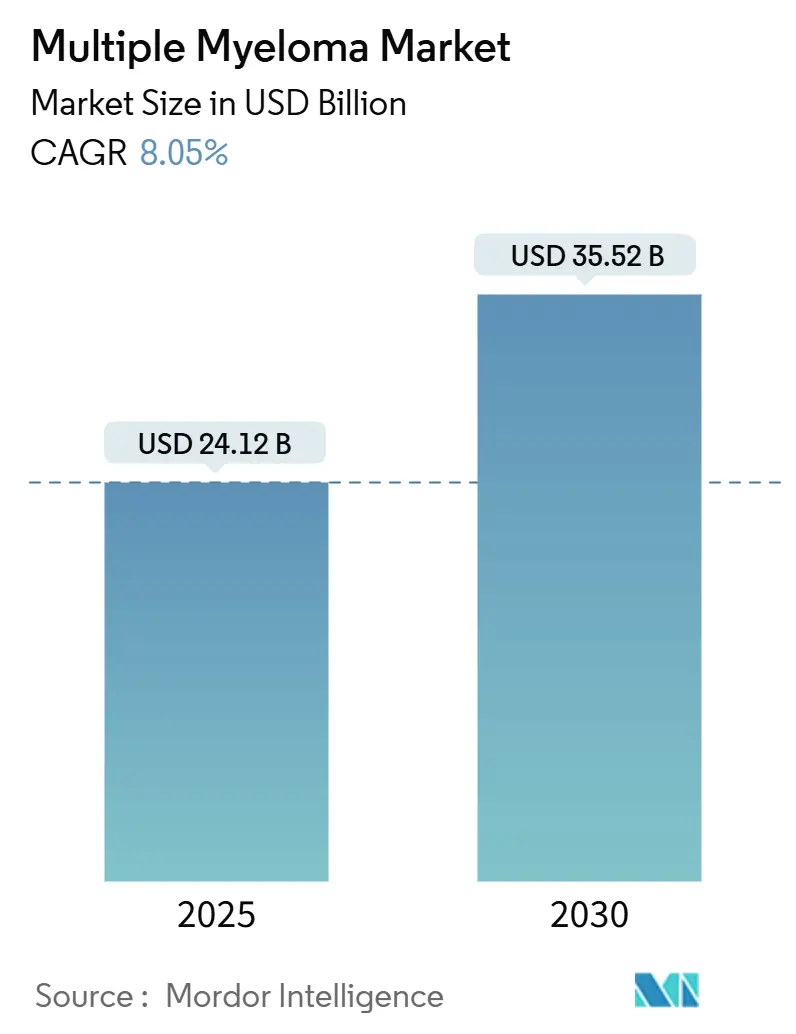

多発性骨髄腫市場規模は、2025年には241.2億米ドルと推定され、2030年には355.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.05%です。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度です。

革新的な免疫療法、二重特異性抗体、CAR-T細胞製品が従来の低分子医薬品に取って代わりつつあり、レブラミドの特許切れにもかかわらず、全体的な成長は力強く推移しています。北米の支払い側は、持続的な奏効と全生存期間の改善を示す治療法に対して引き続き高価格を受け入れています。一方、アジア太平洋地域では、疾患発生率の急速な増加と規制の近代化により、大幅な市場拡大が期待されています。

製薬企業は、外来患者に優しい製剤や、患者の遺伝的リスクプロファイルに合わせた精密医療アプローチへと移行しています。主要企業はライフサイクル管理や次世代資産の買収を通じてポートフォリオを強化し、新興企業は製造効率と薬剤耐性メカニズムに焦点を当てることで、競争は激しい状態が続いています。

主要な市場動向と洞察

推進要因 (Drivers):

* 多発性骨髄腫の世界的負担の増加: 2022年から2040年の間に約292,000件の新規症例が予測されており、疾患発生率の上昇が、より深く持続的な奏効を約束する新規治療法への需要を継続的に押し上げています。特にアフリカ系アメリカ人コミュニティに不均衡な影響を与えており、機能的治癒への期待が高まる中、細胞・遺伝子治療の採用が加速しています。

* 高齢者人口の増加と形質細胞がんリスク: 診断のほとんどは65歳以上の患者に発生し、医療サービスの利用がピークに達する時期と重なります。高齢者の虚弱性により、通院回数を減らし、輸液関連の反応を軽減する皮下および経口投与オプションの価値が高まっています。

* 迅速承認と希少疾病用医薬品インセンティブ: 規制当局は迅速承認経路を積極的に支持しており、例えばFDAは2024年に三特異性抗体ISB 2001にファストトラック指定を付与しました。これにより開発サイクルが短縮され、独占期間が延長されるため、研究開発への投資収益率が向上し、画期的な新薬の継続的なパイプラインが促進されます。

* レブラミドの特許切れと低コストジェネリック医薬品の登場: レナリドミドの独占期間終了後、ジェネリック医薬品の参入が加速しました。これにより、イカロスおよびアイオロス転写因子のより強力な分解を約束するイベルドミドなどの次世代CELMoDへとイノベーターが移行し、ポートフォリオの刷新が収益の浸食を相殺しています。

* 二重特異性抗体およびCAR-T細胞療法の臨床的成功: これらの治療法の臨床的成功により、治療対象となる患者プールが拡大しています。

* AI設計CELMoDによる次世代標的分解: AIによって設計されたCELMoDは、管理可能な毒性でより深い奏効を約束する次世代の標的治療法の波を可能にしています。

このレポートは、多発性骨髄腫市場の現状と将来展望を詳細に分析したものです。市場の定義、調査方法論、市場の推進要因と抑制要因、市場規模と成長予測、競争環境、および市場機会について包括的に記述されています。

1. 市場の定義と調査範囲

Mordor Intelligence社は、多発性骨髄腫市場を、活動性またはくすぶり型疾患のあらゆる治療ラインで使用される処方治療薬、免疫調節薬、プロテアソーム阻害薬、モノクローナル抗体、細胞・遺伝子ベース製品、二重特異性抗体、その他の承認済み薬剤クラスの世界的な売上高と定義しています。診断薬、微小残存病変検査キット、ビスホスホネートなどの支持療法薬は本調査の対象外です。

調査は、薬剤クラス別(免疫調節薬、プロテアソーム阻害薬、モノクローナル抗体、ヒストン脱アセチル化酵素阻害薬、細胞療法、二重特異性抗体、抗体薬物複合体など)、投与経路別(経口、静脈内、皮下)、治療ライン別(第一選択、第二選択、第三選択以降)、流通チャネル別(病院薬局、小売薬局、専門薬局・オンライン薬局)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に市場を詳細にセグメント化して分析しています。

2. 調査方法論

本レポートの調査は、広範な二次調査と、北米、欧州、主要アジア市場の血液専門医、腫瘍薬局薬剤師、支払い側、CRO幹部への一次調査(インタビュー)を組み合わせて実施されています。二次調査では、がん登録、製薬会社の提出書類、臨床試験登録、企業報告書、有料情報源などが活用され、患者発生率、治療導入率、価格設定などの基礎データが収集されます。一次調査では、これらのデータが検証され、モデル仮定が調整されます。

市場規模の算出と予測は、有病率から治療患者数を導き出し、年間平均治療費を乗じるトップダウンアプローチと、病院薬局の購入サンプルやメーカーの開示情報に基づくボトムアップのスポットチェックを併用しています。診断された発生率、新規生物学的製剤の導入遅延、レナリミドのジェネリック浸食、CAR-T製造能力の拡大、支払い側の償還上限などが主要な変数として考慮されています。データは毎年更新され、必要に応じて中間改訂が行われます。

Mordor Intelligenceの2025年の市場規模予測は241.2億米ドルであり、他社との比較では、細胞療法の算入、ジェネリック浸食のモデル化、病院割引の適用といった仮定の違いにより、異なる値が示されることが説明されています。本レポートは、これらの要因を考慮したバランスの取れた再現性のあるベースラインを提供していると強調されています。

3. 市場の状況

3.1 市場の推進要因:

多発性骨髄腫市場の成長は、以下の強力な要因によって促進されています。

* 多発性骨髄腫の世界的な負担増加: 世界中で多発性骨髄腫の罹患率が増加しており、治療薬の需要が高まっています。

* 高齢者人口の増加と形質細胞がんリスク: 高齢者人口の増加は、形質細胞がんのリスクを高め、それによって治療の必要性を増大させています。

* 新規治療法の開発と承認: CAR-T細胞療法、二重特異性抗体、新規免疫調節薬などの革新的な治療法の開発と承認が、市場の成長を牽引しています。

* 診断技術の進歩と早期発見: 診断技術の向上により、多発性骨髄腫の早期発見が可能になり、より多くの患者が治療を受ける機会を得ています。

* 研究開発への投資増加: 製薬企業やバイオテクノロジー企業による多発性骨髄腫治療薬の研究開発への積極的な投資が、パイプラインの充実と市場拡大に貢献しています。

* 償還制度の改善とアクセス向上: 各国における医療制度の改善や償還制度の整備により、高価な新規治療薬への患者アクセスが向上しています。

3.2 市場の抑制要因:

多発性骨髄腫市場の成長は、以下の要因によって抑制される可能性があります。

* 高額な治療費と償還の課題: 特に新規の高度な治療法は高額であり、医療システムや患者にとって経済的負担が大きく、償還に関する課題が存在します。

* 治療抵抗性と再発: 既存の治療法に対する抵抗性や病気の再発は、治療の成功率を低下させ、新たな治療選択肢の必要性を生み出しています。

* 副作用と安全性への懸念: 新規治療法の中には、重篤な副作用を伴うものもあり、患者の安全性への懸念が治療選択に影響を与える可能性があります。

* 厳格な規制要件と開発期間: 新薬の開発には厳格な規制要件と長い開発期間が必要であり、これが市場への新製品導入を遅らせる要因となります。

* ジェネリック医薬品の浸食: 一部の既存治療薬の特許切れに伴うジェネリック医薬品の登場は、市場全体の収益成長を抑制する可能性があります。

3.3 市場の機会:

多発性骨髄腫市場には、以下の成長機会が存在します。

* 個別化医療と精密医療の進展: 患者の遺伝子プロファイルや疾患特性に基づいた個別化医療のアプローチは、治療効果の向上と副作用の軽減をもたらし、新たな市場機会を創出します。

* 併用療法とシーケンシャル療法の最適化: 複数の薬剤を組み合わせる併用療法や、治療の進行に応じたシーケンシャル療法の最適化は、治療成績を向上させ、市場の拡大に寄与します。

* 未充足の医療ニーズへの対応: 難治性多発性骨髄腫や再発・難治性患者に対する効果的な治療法の開発は、依然として大きな未充足の医療ニーズであり、大きな市場機会となります。

* デジタルヘルスとAIの活用: 診断支援、治療モニタリング、薬剤開発などにおけるデジタルヘルス技術や人工知能(AI)の活用は、効率性と効果を高め、市場に新たな価値をもたらします。

* 新興国市場での浸透: 医療インフラの整備と経済成長が進む新興国市場では、多発性骨髄腫治療薬へのアクセスが向上し、新たな成長ドライバーとなる可能性があります。

3.4 市場の課題:

多発性骨髄腫市場は、以下の課題に直面しています。

* 診断の遅れと誤診: 特に初期段階では症状が非特異的であるため、診断が遅れたり誤診されたりすることがあり、適切な治療開始を妨げる可能性があります。

* 治療アクセスにおける地域格差: 各国の医療制度や経済状況の違いにより、先進的な治療法へのアクセスに地域的な格差が生じています。

* 臨床試験における患者募集の困難さ: 特に希少なサブタイプや特定の遺伝子変異を持つ患者を対象とした臨床試験では、適切な患者の募集が困難となる場合があります。

* 長期的な安全性と有効性のデータ不足: 新規治療法の中には、長期的な安全性や有効性に関するデータがまだ十分に蓄積されていないものもあり、これが臨床医や患者の意思決定に影響を与える可能性があります。

* 競合の激化と価格競争: 多くの製薬企業が多発性骨髄腫治療薬の開発に参入しており、市場での競合が激化し、価格競争につながる可能性があります。

4. セグメンテーション

多発性骨髄腫市場は、治療タイプ、薬剤クラス、流通チャネル、地域に基づいてセグメント化されています。

4.1 治療タイプ別:

* 化学療法

* 標的療法

* 免疫療法

* 幹細胞移植

* その他(放射線療法など)

4.2 薬剤クラス別:

* プロテアソーム阻害剤(PIs)

* 免疫調節薬(IMiDs)

* モノクローナル抗体

* CAR-T細胞療法

* その他(ヒストン脱アセチル化酵素阻害剤、アルキル化剤など)

4.3 流通チャネル別:

* 病院薬局

* 小売薬局

* オンライン薬局

4.4 地域別:

* 北米(米国、カナダ、メキシコ)

* 欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州諸国)

* アジア太平洋地域(中国、日本、インド、韓国、オーストラリア、その他のアジア太平洋諸国)

* 南米(ブラジル、アルゼンチン、その他の南米諸国)

* 中東・アフリカ(UAE、サウジアラビア、南アフリカ、その他の中東・アフリカ諸国)

5. 競争環境

多発性骨髄腫市場は、複数の大手製薬企業とバイオテクノロジー企業が参入する競争の激しい市場です。主要な市場プレーヤーは、新薬開発、戦略的提携、合併・買収、製品ポートフォリオの拡大を通じて市場シェアの獲得を目指しています。

主要な市場プレーヤー:

* Bristol Myers Squibb Company

* Johnson & Johnson

* Takeda Pharmaceutical Company Limited

* Amgen Inc.

* Sanofi S.A.

* AbbVie Inc.

* Pfizer Inc.

* Novartis AG

* Gilead Sciences, Inc.

* Regeneron Pharmaceuticals, Inc.

* Karyopharm Therapeutics Inc.

* Genentech, Inc. (Roche Group)

* Celgene Corporation (Bristol Myers Squibbの子会社)

* Janssen Biotech, Inc. (Johnson & Johnsonの子会社)

これらの企業は、研究開発への多額の投資を行い、革新的な治療法のパイプラインを強化しています。特に、CAR-T細胞療法や二重特異性抗体などの新規モダリティの開発競争が激化しています。

6. 結論

多発性骨髄腫市場は、世界的な疾患負担の増加、高齢者人口の増加、そして新規治療法の継続的な開発と承認によって、今後も堅調な成長が見込まれます。しかし、高額な治療費、治療抵抗性、厳格な規制要件といった課題も存在します。個別化医療の進展、併用療法の最適化、未充足の医療ニーズへの対応が、市場の主要な成長機会となるでしょう。競争の激しい環境の中で、主要企業は研究開発と戦略的提携を通じて市場での地位を強化していくと予想されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な多発性骨髄腫の負担の増加

- 4.2.2 高齢者人口の増加と形質細胞がんのリスク

- 4.2.3 迅速承認と希少疾病用医薬品のインセンティブ

- 4.2.4 レブラミドの特許切れによる低コストジェネリック医薬品の推進

- 4.2.5 二重特異性抗体およびCAR-T療法の臨床的成功による適格患者プールの拡大

- 4.2.6 AI設計のCELMoDによる次世代標的分解の実現

-

4.3 市場の阻害要因

- 4.3.1 治療費の高騰と支払者からの反発

- 4.3.2 細胞療法製造能力のボトルネック

- 4.3.3 ゲノムの不均一性による急速な耐性

- 4.3.4 ウイルスベクターおよびプラスミドのサプライチェーンリスク

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 薬剤クラス別

- 5.1.1 免疫調節薬

- 5.1.2 プロテアソーム阻害薬

- 5.1.3 モノクローナル抗体

- 5.1.4 ヒストン脱アセチル化酵素阻害薬

- 5.1.5 細胞療法

- 5.1.6 二重特異性抗体

- 5.1.7 抗体薬物複合体

- 5.1.8 その他の薬剤クラス

-

5.2 投与経路別

- 5.2.1 経口

- 5.2.2 静脈内

- 5.2.3 皮下

-

5.3 治療ライン別

- 5.3.1 一次治療

- 5.3.2 二次治療

- 5.3.3 三次治療以降

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 専門薬局およびオンライン薬局

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋諸国

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ諸国

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Bristol-Myers Squibb

- 6.3.2 Johnson & Johnson

- 6.3.3 武田薬品工業

- 6.3.4 Amgen

- 6.3.5 Sanofi

- 6.3.6 Karyopharm Therapeutics

- 6.3.7 小野薬品工業

- 6.3.8 AbbVie

- 6.3.9 GlaxoSmithKline

- 6.3.10 Novartis

- 6.3.11 Teva Pharmaceutical

- 6.3.12 Legend Biotech

- 6.3.13 Bluebird bio

- 6.3.14 Genmab

- 6.3.15 Seagen

- 6.3.16 Regeneron

- 6.3.17 Pfizer

- 6.3.18 BeiGene

- 6.3.19 Oncopeptides AB

- 6.3.20 Exelixis

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

多発性骨髄腫は、骨髄の形質細胞が異常増殖する血液がんです。形質細胞は通常、感染症と闘うための抗体を産生しますが、本疾患では異常な形質細胞が単一クローンとして増殖し、機能しない単クローン性免疫グロブリン(M蛋白)を過剰に産生します。このM蛋白や異常形質細胞の増殖が、骨の破壊(骨病変)、腎機能障害、貧血、高カルシウム血症といった「CRAB症状」を引き起こします。多発性骨髄腫は進行性の疾患であり、現在のところ完治は難しいものの、治療法の進歩により患者さんの生存期間と生活の質は著しく改善しています。

多発性骨髄腫に厳密な「種類」は少ないですが、病態の進行度や遺伝的特徴に基づく分類があります。前段階として、症状を伴わない「意義不明の単クローン性ガンマグロブリン血症(MGUS)」や「くすぶり型骨髄腫(Smoldering Myeloma)」があり、これらは多発性骨髄腫への進行リスクから定期的な経過観察が必要です。診断された多発性骨髄腫は、国際病期分類システム(ISS)や改訂国際病期分類システム(R-ISS)で病期が分類され、予後予測や治療選択に利用されます。また、染色体異常や遺伝子変異の有無で高リスク群と標準リスク群に分けられ、治療戦略が検討されます。M蛋白の種類(IgG型、IgA型、軽鎖型など)による分類もありますが、治療選択への直接的な影響は稀です。

多発性骨髄腫の「用途」という表現は疾患そのものには当てはまりませんが、その診断と治療は患者さんの生命予後と生活の質に直結する極めて重要な医療行為です。診断は、骨髄穿刺・生検による形質細胞の確認、血液・尿中M蛋白の検出(電気泳動法、免疫固定法)、骨病変評価のための画像診断(X線、MRI、PET-CT)、貧血や腎機能障害評価のための血液検査などで行われます。治療目的は、病気の進行抑制、症状緩和、生存期間延長です。治療法は、化学療法、プロテアソーム阻害薬、免疫調節薬、分子標的薬(抗体薬)、ステロイドなどが単独または組み合わせて用いられます。若年で全身状態の良い患者さんには自家造血幹細胞移植が考慮されます。骨病変に対するビスホスホネート製剤や放射線治療、貧血に対する輸血や造血刺激因子製剤など、症状緩和のための支持療法も重要です。

多発性骨髄腫の診断と治療には、目覚ましい進歩を遂げた関連技術が活用されています。診断では、微小残存病変(MRD)検出のためのフローサイトメトリーや次世代シークエンシング(NGS)が、治療効果評価や再発リスク予測に用いられ、個別化治療戦略を可能にしています。治療技術では新規薬剤開発が顕著です。プロテアソーム阻害薬(例:ボルテゾミブ、カルフィルゾミブ、イクサゾミブ)、免疫調節薬(例:レナリドミド、ポマリドミド)、CD38を標的とするモノクローナル抗体(例:ダラツムマブ、イサツキシマブ)、SLAMF7を標的とするモノクローナル抗体(例:エロツズマブ)などが標準治療として確立されています。近年はBCMA(B細胞成熟抗原)を標的とした治療薬の開発が加速し、CAR-T細胞療法、二重特異性抗体、抗体薬物複合体(ADC)などが臨床応用され、難治性患者さんの新たな選択肢です。その他、XPO1阻害薬(例:セリネクサー)や、特定の遺伝子変異やシグナル伝達経路を標的とする薬剤など、多発性骨髄腫の治療選択肢は拡大し続けています。これらの進歩により、患者さんの予後改善と生活の質の向上が期待されています。

しかし、多発性骨髄腫は依然として治癒が困難な疾患であり、再発や薬剤耐性の問題が課題として残っています。そのため、さらなる新規治療法の開発や、既存治療薬の最適な組み合わせ、個別化治療戦略の確立に向けた研究が活発に進められています。特に、病態の多様性を考慮した層別化治療や、免疫療法と他の治療モダリティとの併用療法が注目されており、今後の研究成果が待たれます。