集中精算機市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

マルチスペースパーキングメーター市場レポートは、決済方法(ペイ・アンド・ディスプレイ、ペイ・バイ・プレート、ペイ・バイ・スペース、タップ・トゥ・ペイ/モバイルウォレット)、電源(太陽光式、AC主電源、太陽光・ACハイブリッド)、設置場所(路上、路外)、エンドユーザー(地方自治体、駐車場運営者、交通事業者、大学および病院)、および地域で区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マルチスペースパーキングメーター市場の概要

市場規模と成長予測

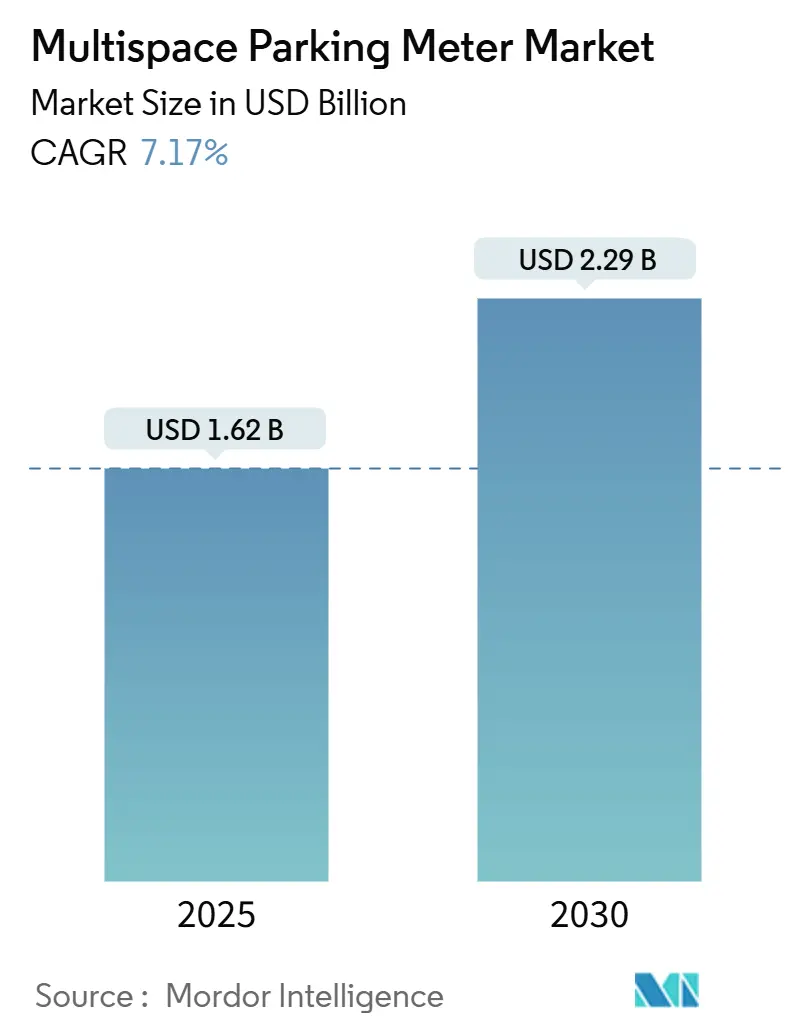

マルチスペースパーキングメーター市場は、2025年には16.2億米ドルに達し、2030年には22.9億米ドルに成長すると予測されており、2025年から2030年までの複合年間成長率(CAGR)は7.17%です。この成長は、自治体サービスの急速なデジタル変革、非接触型決済の普及、スマートシティ予算の拡大によって牽引されています。

主要な市場データ

* 調査期間: 2019年~2030年

* 2025年の市場規模: 16.2億米ドル

* 2030年の市場規模: 22.9億米ドル

* 成長率 (2025年~2030年): 7.17% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

主要企業

* Flowbird Group SA

* IPS Group Inc.

* Duncan Solutions Pty Ltd

* MacKay Meters Inc.

* Hectronic GmbH

(※主要企業は特定の順序で並べられていません。)

市場分析

都市の自治体は、路側資産を重要な収益源と見なすようになり、ハードウェアのアップグレードと統合されたソフトウェアの導入を推進しています。技術ベンダーは、太陽光発電モデル、リアルタイムデータ分析、フィールドメンテナンスコストを削減し、取り締まりの精度を向上させるコンピュータービジョンモジュールでこれに応えています。決済プラットフォームとモビリティプラットフォームの統合は、サプライヤーの力を再構築し、マルチスペースパーキングメーター市場における国境を越えた製品導入を加速させています。

主要なレポートのポイント

* 決済モード別: 2024年には「Pay and Display」機器が46.42%の収益シェアを占め、最も速い成長率を示すのは「Tap-to-Pay/Mobile Wallet」デバイスで、2030年までに7.93%のCAGRが予測されています。

* 電源別: 2024年には太陽光発電ユニットがマルチスペースパーキングメーター市場シェアの61.53%を占め、ハイブリッド太陽光-ACシステムは2030年までに8.42%のCAGRで拡大すると予測されています。

* 設置場所別: 2024年には路上設置がマルチスペースパーキングメーター市場規模の64.33%を占め、路外設置は2030年までに9.17%のCAGRで成長しています。

* エンドユーザー別: 2024年には自治体・市当局が52.48%のシェアを占め、大学・病院が2030年までに8.11%の最も高いCAGRを示す見込みです。

* 地域別: 2024年には北米が34.59%の収益シェアで市場を支配し、アジア太平洋地域は予測期間中に7.54%の最も速いCAGRを記録する見込みです。

グローバルマルチスペースパーキングメーター市場のトレンドと洞察

市場の推進要因

1. スマートシティプログラムによる導入加速(CAGRへの影響: +1.8%):

都市は駐車場管理を広範なデジタルインフラ計画に組み込み、メーターの迅速なアップグレードに専用資金を割り当てています。サンフランシスコでの多言語対応スクリーン、ナンバープレート入力、クラウドダッシュボードの導入事例は、現代の調達規模を示しています。官民パートナーシップは初期リスクを低減し、調査対象の自治体の60%が5年以内の新規導入を予定しています。これにより、マルチスペースパーキングメーター市場はスマートシティの予算の恩恵を受ける主要な分野となっています。

2. キャッシュレス・非接触型決済への移行(CAGRへの影響: +1.5%):

パンデミック時の衛生意識の高まりにより、ユーザーの習慣が変化し、シンガポール、ロンドン、トロントでは非接触型カードやモバイルウォレットが新たな取引の主流となっています。T2 Systemsが2024年に導入したようなEMV認定プラットフォームは、チップ、NFC、QRコード形式を単一のボードで受け入れることを可能にし、改修を効率化します。自動車メーカーとの連携による車載決済も進んでおり、BMWのドライバーは2024年の実証実験でダッシュボードからの駐車料金決済を処理しました。

3. 自治体による駐車料金収入増加への取り組み(CAGRへの影響: +1.2%):

予算が逼迫した都市は、駐車料金を補助的な収入ではなく、重要な経常収入源と位置付けています。ロサンゼルス当局は、リアルタイムの駐車状況を送信し、料金調整をサポートするネットワーク化されたメーターへの移行後、数百万ドルの収益増加を予測しています。新興市場の自治体も、交通機関のアップグレードのための持続可能な収益源を必要としており、この財政的要請がマルチスペースパーキングメーター市場への公的資金投入を継続させています。

4. 太陽光発電、低OPEXハードウェアの選好(CAGRへの影響: +0.9%):

軽量な太陽光発電モジュールは、エネルギーコストを削減し、配線工事の必要性をなくすため、フェニックス、マドリード、ドバイなどで2024年の入札仕様に採用されました。ベンダーは、高容量のリチウムバッテリーと適応型充電コントローラーを統合し、日照が少ない期間でも稼働時間を確保しています。気候変動政策とネットゼロ目標も、マルチスペースパーキングメーター市場における再生可能エネルギー駆動メーターの需要をさらに高めています。

5. 渋滞料金設定のためのナンバープレート決済データ活用(CAGRへの影響: +0.7%):

ナンバープレート決済データは、渋滞料金設定や交通管理戦略に不可欠な情報を提供します。米国やヨーロッパのパイロット都市では、このデータを利用して交通量を最適化し、都市の持続可能性を向上させる取り組みが進められています。

6. 自動決済のための車載コマースAPI(CAGRへの影響: +0.6%):

自動車メーカーによる車載コマースAPIの導入は、駐車料金の自動決済を可能にし、ドライバーの利便性を大幅に向上させます。米国やヨーロッパでの自動車メーカーによる展開は、このトレンドを加速させています。

市場の抑制要因

1. 自治体の高い初期設備投資コスト(CAGRへの影響: -1.4%):

EMV改修、ソーラーパネル、ワイヤレスモデムなどの導入により、ユニット価格が従来の単一スペースデバイスよりも高くなり、財政的に厳しい自治体にとって負担となっています。小規模な都市は更新サイクルを延期することが多く、マルチスペースパーキングメーター市場の需要の急増を遅らせています。

2. ライドヘイリングとマイクロモビリティへのモーダルシフト(CAGRへの影響: -1.1%):

都市部の移動の25%以上を占めるライドヘイリングの普及は、長期的な路側駐車場の利用を脅かしています。マイクロモビリティ(スクーターや自転車など)の普及も、路側帯の再配分によりさらなる競争を生み出しています。

3. EMV 3-DS2準拠の遅延(CAGRへの影響: -0.8%):

EMV 3-DS2(3Dセキュア2.0)への準拠は、特に北米とヨーロッパで遅延が見られ、これが新しい決済システムの導入を妨げる要因となっています。

4. リチウムバッテリーの供給制約(CAGRへの影響: -0.6%):

リチウムバッテリーの供給制約は、太陽光発電式メーターの生産に影響を与え、市場の成長を抑制する可能性があります。サプライチェーンは東アジアに集中しており、世界的な影響があります。

セグメント分析

1. 決済モード別: デジタル変革が加速

「Pay and Display」機器は依然として優勢ですが、非接触型リーダーとモバイルウォレットがそのシェアを侵食しています。2024年には「Pay and Display」が46.42%のシェアを占めましたが、「Tap-to-Pay/Mobile Wallet」の導入は2030年までに7.93%のCAGRで成長すると予測されています。都市は、コインの回収作業を削減し、遠隔での料金変更を可能にするモバイル決済を好んでおり、EMV義務化によってこの傾向は強化されています。自動車メーカーとの車載コマースパートナーシップにより、駐車料金がシームレスなダッシュボード機能となり、消費者の期待を高めています。ベンダーは、QRコードレシート、インセンティブクーポン、ロイヤルティプログラムをバンドルし、紙のチケットからデジタル確認への移行をさらに進めています。アジア太平洋地域でのスマートフォンの普及はモバイル利用を加速させ、ヨーロッパの事業者は銀行カードとNFC電話の両方を単一のPCIスコープで処理する統合端末を展開しています。「Pay-by-Plate」は取り締まりの自動化に魅力的であり、「Pay-by-Space」は固定番号の在庫マッピングが容易なキャンパス環境で牽引力を維持しています。

2. 電源別: 太陽光発電が優勢、ハイブリッドが成長

2024年の世界出荷量の61.53%を太陽光発電ユニットが占めました。そのグリッド不要のアーキテクチャは、設置リードタイムを短縮し、脱炭素化の法令を満たし、マルチスペースパーキングメーター市場における役割を強化しています。ハイブリッド太陽光-AC構成は、まだニッチですが、太陽光パネルとグリッド冗長性を組み合わせることで、高使用量の回廊で年間8.42%の成長が予測されています。ACのみのキャビネットは、電源導管がある多層駐車場で存続していますが、公共料金の上昇により事業者は転換を促されています。リチウム鉄リン酸バッテリーは改善されたライフサイクルを実現しますが、原材料不足に直面しています。全体として、再生可能エネルギー駆動メーターは自治体の気候変動対策と一致しており、太陽光技術の戦略的地位を確立しています。

3. 設置場所別: 路外駐車場の勢いが増す

2024年には路上設置が64.33%の量を占め、確立された路側管理規範を反映しています。しかし、病院、大学、空港の事業者は、複数の路外レーンを処理する中央決済ステーションに投資しています。路外プロジェクトは2030年までに9.17%のCAGRを示し、広範なマルチスペースパーキングメーター市場を上回っています。機関は、スループットの向上とナンバープレート連動の検証を決定的な利点として挙げています。フィラデルフィアとシアトルでの2025年の新しい病院設置では、料金後払いキオスク、占有レーザー、ウェブベースの検証ポータルが統合されています。路外シナリオにおけるマルチスペースパーキングメーター市場規模は、民間地主が以前は自治体事業者特有であったパフォーマンス指標を採用するにつれて着実に増加しています。

4. エンドユーザー別: 機関による導入が加速

自治体は2024年に52.48%の支出シェアで最大の顧客ブロックを維持しました。しかし、大学と病院は、複数キャンパスの資産集中化により、8.11%の最も速いCAGRを記録するでしょう。教育病院は現在、訪問者、患者、スタッフの駐車場を単一のSaaSダッシュボードの下に統合し、サイロ化された従来の機械よりも統合されたキオスクを好んでいます。駐車場事業者やコンセッショネアも、取り締まりと決済処理のバンドル契約を活用して拡大しています。交通機関は、チケットアプリと同期する駅ベースのメーターを実験し、パークアンドライドスキームを促進しています。これらのパターンは需要を多様化し、マルチスペースパーキングメーター市場内に長期的な回復力を埋め込んでいます。

地域分析

1. 北米:

2024年にはマルチスペースパーキングメーター市場の34.59%を占め、活発なメーター近代化プログラムとEMV法制に支えられています。ボストンやロサンゼルスなどの米国の都市は、接続された太陽光発電キャビネットやリアルタイム分析ダッシュボードをカバーする大規模な契約を発行しており、多くの場合、収益分配型のコンセッションを通じて資金調達されています。カナダ当局は、異なる現金使用習慣を反映して、ハイブリッド決済オプションを運用し続ける必要性を検証しています。メキシコの大都市圏はスマートシティ助成金制度に参加し、新たな入札パイプラインを生み出しています。

2. ヨーロッパ:

ドイツ、英国、フランス、北欧諸国で広範な普及が見られます。2024年には非接触型のみの路側決済を求める規制の動きが加速し、渋滞料金パイロットとの統合が勢いを増しています。東ヨーロッパの自治体は、都市の中心部を再建する際にクラウド連携メーターを導入し、マルチスペースパーキングメーター市場に漸進的な量を提供しています。

3. アジア太平洋:

2030年までに7.54%のCAGRで最も急速に成長している地域です。東京、ソウル、シンガポールは、動的な料金エンジンに供給するAI対応の占有分析を拡大しており、インドの都市は短い無料滞在期間を持つスマート駐車場のクラスターを承認しています。中国のティア1都市では、限られた構造化駐車場に対する高い車両密度が依然として中心的な課題であり、調達のハードルがあるにもかかわらず、かなりの潜在的可能性を示唆しています。ベンダーは、湿潤亜熱帯気候向けの堅牢な太陽光発電ハウジングを調整し、国内の規制枠組みを満たすために地元の決済ゲートウェイと提携しています。

競争環境

市場構造は、ハードウェア中心からソフトウェアプラットフォーム競争へと移行しています。EasyPark Groupによる2025年1月のFlowbird買収とそれに続く「Arrive」へのリブランドは、モバイルアプリ、Pay-and-Displayユニット、公共交通機関のチケットを統合するグローバルモビリティプラットフォームを形成しました。2024年10月には、Metropolis TechnologiesがSP Plus Corporationを18億米ドルで買収し、AI駆動のチェックアウト不要機能を北米の4,000以上のサイトに導入しました。これらの動きは、マルチスペースパーキングメーター業界の中堅サプライヤーのパフォーマンスベンチマークを引き上げています。

特許による差別化も顕著です。Municipal Parking Servicesは2025年に、オペレーターの収益を最大50%増加させることを目的とした自動取り締まりに関する47件の特許ポートフォリオを公開しました。スタートアップ企業はコンピュータービジョンを重視する一方、既存企業はレガシーフリートに非接触型リーダーを改修しています。リチウムバッテリーの調達とEMVソフトウェア認証は依然として主要な運用上のボトルネックであり、垂直統合型サプライヤーの戦略的価値を高めています。全体として、上位5社が世界の収益の45%弱を共同で支配しており、マルチスペースパーキングメーター市場の中程度の集中度を反映しています。

最近の業界動向

* 2025年4月: EasyPark Groupは「Arrive」へのリブランドを完了し、Flowbird、ParkMobile、Parkopediaを単一のプラットフォームに統合しました。

* 2025年3月: UrbanChain Groupは、Enacon Parkingと共同で、シドニーにAI駆動の駐車場およびEV充電システムを導入しました。

* 2025年1月: Municipal Parking Servicesは、オペレーターの収益向上を目的とした47件の特許取得済み取り締まりイノベーションを強調しました。

* 2025年1月: EasyPark GroupはFlowbirdの買収を完了し、ヨーロッパと北米でのリーチを拡大しました。

グローバルなマルチスペースパーキングメーター市場に関する本レポートは、市場の現状、成長予測、主要な推進要因と抑制要因、競争環境、および将来の展望について詳細に分析しています。

まず、市場規模と成長予測についてですが、マルチスペースパーキングメーター市場は2025年に16.2億米ドルに達し、2030年には22.9億米ドルまで成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.17%を見込んでいます。

市場の主要な推進要因としては、主に以下の点が挙げられます。

1. スマートシティプログラムの加速: スマートシティプログラムがメーターの導入を促進しています。

2. キャッシュレス・非接触決済への移行: 決済方法がキャッシュレス化、非接触化へとシフトしていることが市場を牽引しています。

3. 自治体による駐車料金収入増加への意欲: 地方自治体が駐車料金収入の増加を目指していることも大きな要因です。

4. 太陽光発電式、低運用コスト(OPEX)ハードウェアへの選好: 運用コストが低く、環境に優しい太陽光発電式のハードウェアが好まれています。

さらに、潜在的な推進要因として、ナンバープレート認識データと渋滞課金制度の統合、車載コマースAPIによる自動メーター決済の実現が挙げられます。

一方で、市場の成長を抑制する要因も存在します。

1. 自治体にとっての初期資本コストの高さ: 高額な初期投資が導入の障壁となることがあります。

2. ライドヘイリングやマイクロモビリティへのモーダルシフト: 配車サービスや小型モビリティへの移行が、駐車需要を減少させる可能性があります。

また、EMV 3-DS2準拠によるハードウェア更新の遅延や、メーター電源モジュール用のリチウムバッテリー供給制約といった、潜在的な抑制要因も指摘されています。これらの要因は、予測CAGRから推定2.5パーセントポイントを差し引く影響があるとされています。

市場は様々な側面から分析されています。

決済モード別では、「Pay and Display」、「Pay-by-Plate」、「Pay-by-Space」、「Tap-to-Pay / Mobile Wallet」の4つのカテゴリがあります。特に、非接触型決済の普及に伴い、「Tap-to-Pay / Mobile Wallet」方式のメーターが7.93%のCAGRで最も急速に成長すると予測されています。

電源別では、「太陽光発電式」、「AC主電源式」、「ハイブリッド太陽光-AC式」があり、太陽光発電式は掘削コストを回避でき、自治体の気候目標と合致するため、2024年の出荷台数の61.53%を占めるほど好まれています。

設置場所別では、「路上(On-Street)」と「路外(Off-Street、駐車場・ガレージ)」に分類されます。

エンドユーザー別では、「地方自治体・市当局」、「駐車場運営者・コンセッショネア」、「交通機関・空港」、「大学・病院」などが含まれます。

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域が分析されており、特に北米がスマートシティへの資金投入とEMV義務化に支えられ、34.59%という最大の収益シェアを占めています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。Arrive-FlowbirdやMetropolis-SP Plusのような買収を通じて、統合されたモビリティプラットフォームが構築され、ソフトウェアとAIの性能基準が向上していることが示されています。レポートでは、Flowbird Group SA、IPS Group Inc.、Duncan Solutions Pty Ltdなど、多数の主要企業のプロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが網羅されています。

最後に、市場の機会と将来の展望として、未開拓市場や満たされていないニーズの評価も行われています。

このレポートは、グローバルなマルチスペースパーキングメーター市場の包括的な理解を提供し、関係者が戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 主流 – スマートシティプログラムによるメーター導入の加速

- 4.2.2 主流 – キャッシュレスおよび非接触型決済への移行

- 4.2.3 主流 – 地方自治体による駐車料金収入増加への取り組み

- 4.2.4 主流 – 太陽光発電式で運用コストの低いハードウェアへの選好

- 4.2.5 潜在的 – ナンバープレート決済データの渋滞課金制度への統合

- 4.2.6 潜在的 – 車載コマースAPIによる自動メーター決済の実現

-

4.3 市場の阻害要因

- 4.3.1 主流 – 地方自治体にとっての高額な初期設備投資

- 4.3.2 主流 – 配車サービスおよびマイクロモビリティへの交通手段の移行

- 4.3.3 潜在的 – EMV 3-DS2準拠によるハードウェア更新の遅延

- 4.3.4 潜在的 – メーター電源モジュール用リチウム電池の供給制約

- 4.4 業界の価値 / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5フォース分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 支払いモード別

- 5.1.1 支払い・表示式

- 5.1.2 ナンバープレート支払い式

- 5.1.3 スペース支払い式

- 5.1.4 タップ支払い / モバイルウォレット

-

5.2 電源別

- 5.2.1 太陽光発電式

- 5.2.2 商用電源式

- 5.2.3 ハイブリッド太陽光・商用電源式

-

5.3 設置場所別

- 5.3.1 路上

- 5.3.2 路外(駐車場およびガレージ)

-

5.4 エンドユーザー別

- 5.4.1 地方自治体および市当局

- 5.4.2 駐車場運営者および受託者

- 5.4.3 交通機関および空港

- 5.4.4 大学および病院

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Flowbird Group SA

- 6.4.2 IPS Group Inc.

- 6.4.3 Duncan Solutions Pty Ltd

- 6.4.4 MacKay Meters Inc.

- 6.4.5 Hectronic GmbH

- 6.4.6 IEM SA

- 6.4.7 CAME Parkare S.L.

- 6.4.8 Ventek International

- 6.4.9 Global Parking Solutions Ltd

- 6.4.10 Metric Group Ltd

- 6.4.11 Pacific Parking Systems Inc.

- 6.4.12 Amano McGann Inc.

- 6.4.13 CivicSmart Inc.

- 6.4.14 Precise ParkLink Inc.

- 6.4.15 Parking BOXX Corp.

- 6.4.16 Scheidt & Bachmann GmbH

- 6.4.17 T2 Systems Inc.

- 6.4.18 Guangzhou Coma Electronics Co., Ltd.

- 6.4.19 Swarco AG

- 6.4.20 Meypar S.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

集中精算機とは、施設内の複数のサービス提供地点や入出場ゲートで発生した利用料金を一箇所に集約し、利用者がまとめて精算を行うための自動機械を指します。具体的には、駐車場、病院、温浴施設、アミューズメント施設などで、利用者が個々のサービス利用時に料金を支払うのではなく、施設を出る際や利用を終える際に、専用の機械で全ての料金を合算して支払うシステムです。これにより、施設運営側は人件費の削減や業務効率の向上を図ることができ、利用者側はスムーズな支払い体験を得られるというメリットがあります。単に料金を計算するだけでなく、領収書の発行、お釣りの支払い、多様な決済手段への対応など、多機能化が進んでいます。

集中精算機は、その用途や機能によって多岐にわたります。用途別では、最も普及している「駐車場向け集中精算機」があり、入庫時刻や駐車時間に基づいて料金を自動計算します。次に、「病院・医療施設向け」では、診察料や薬代などを患者がまとめて支払うために利用され、受付業務の負担軽減に貢献しています。また、「温浴施設・アミューズメント施設向け」では、施設内で利用した飲食代やアトラクション利用料などを、リストバンドやICカードと連携させて一括精算するタイプが主流です。機能面では、現金対応のみの機種から、クレジットカード、電子マネー、QRコード決済など、多様なキャッシュレス決済に対応した機種が主流となっています。さらに、多言語対応、遠隔監視機能、異常発生時の自動通知機能などを備えた高機能なモデルも増えており、施設の運用形態や利用者のニーズに合わせて選択されます。

集中精算機は、様々な施設でその利便性を発揮しています。最も代表的なのは「駐車場」で、入庫時に発券された駐車券を精算機に挿入し、駐車時間に応じた料金を支払うことで、スムーズな出庫が可能になります。これにより、出口での渋滞緩和や係員配置の削減に繋がります。「病院」では、診察後や会計時に患者が集中精算機を利用することで、窓口での待ち時間を短縮し、医療事務スタッフの業務負担を軽減します。特に大規模病院では、患者の利便性向上に大きく寄与しています。「温浴施設やスーパー銭湯」では、入館時に渡されるリストバンドやICタグで館内での飲食やサービス利用を記録し、退館時に集中精算機で一括精算するシステムが一般的です。これにより、手ぶらで施設内を楽しめるという顧客体験を提供しています。その他、「ホテル」での追加料金精算、「イベント会場」での入場料や物販の精算など、多岐にわたるシーンで導入が進められており、人手不足解消と顧客満足度向上に貢献しています。

集中精算機の進化は、様々な先端技術の融合によって支えられています。まず、利用者の識別や料金計算の基盤となる「センサー技術」や「画像認識技術」が挙げられます。特に駐車場では、ナンバープレート認識技術がチケットレス精算を実現し、利便性を高めています。次に、キャッシュレス決済の普及に伴い、「ICカード技術」や「RFID技術」、そして「QRコード決済技術」が不可欠です。これらは、交通系ICカードやクレジットカード、スマートフォン決済など、多様な支払い方法に対応するために組み込まれています。また、精算機と各サービス地点、そしてバックエンドの管理システムを連携させるための「ネットワーク技術」は、リアルタイムでのデータ処理や遠隔監視を可能にします。さらに、「クラウドコンピューティング」を活用することで、データの集計・分析、システムアップデート、障害対応などを効率的に行うことができます。セキュリティ面では、個人情報や決済情報を保護するための「暗号化技術」や「不正検知システム」が重要であり、利用者が安心してサービスを利用できる環境を構築しています。

集中精算機の市場は、近年、複数の要因によって拡大傾向にあります。最大の要因は、日本社会全体で深刻化する「人手不足と人件費の高騰」です。特にサービス業において、精算業務を自動化することで、限られた人員をより付加価値の高い業務に配置できるようになります。次に、「キャッシュレス決済の普及促進」が挙げられます。政府主導のキャッシュレス化推進や、消費者の利便性志向の高まりにより、現金以外の多様な決済手段に対応できる集中精算機の需要が高まっています。また、「顧客利便性の向上」も重要な要素です。精算機の導入により、待ち時間の短縮、24時間対応、多言語対応などが可能となり、顧客満足度の向上に直結します。さらに、新型コロナウイルス感染症の流行を契機に、「非接触・非対面サービス」へのニーズが高まったことも、集中精算機の導入を後押ししました。衛生面への配慮から、人との接触を減らす自動精算システムが注目されています。これらの背景から、集中精算機は単なるコスト削減ツールに留まらず、施設の競争力強化やDX(デジタルトランスフォーメーション)推進の重要な要素として位置づけられています。

集中精算機は、今後も技術革新と社会ニーズの変化に対応しながら進化を続けるでしょう。まず、「さらなるキャッシュレス化と多様な決済手段への対応」は不可避であり、生体認証(顔認証、指紋認証など)やウェアラブルデバイスを活用した、よりシームレスな決済体験が実現される可能性があります。次に、「AI(人工知能)とIoT(モノのインターネット)との連携強化」が進むと予想されます。AIによる利用状況の予測分析で最適な運用を提案したり、IoTセンサーで機器の異常を早期に検知し、予知保全を行うことで、ダウンタイムの最小化が図られます。また、「パーソナライゼーションの進化」も期待されます。利用者の過去の利用履歴や好みに基づいて、割引情報や関連サービスを提案するなど、顧客体験を向上させる機能が加わるかもしれません。セキュリティ面では、決済データの保護と不正利用防止のための技術がさらに強化されるでしょう。そして、ユニバーサルデザインの観点から、高齢者や障がい者を含む全ての利用者が容易に操作できるような、より直感的でアクセシブルなインターフェースの開発も進められると考えられます。最終的には、集中精算機は単独の機械としてではなく、施設全体のスマート化を推進する中核システムの一部として、他の管理システムや顧客管理システムとの連携を深め、より高度なサービス提供と効率的な施設運営に貢献していくことでしょう。