地方自治体向け車両市場 規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

本レポートは、世界の自治体向け車両・ごみ収集車市場の動向を網羅しており、積載量(10トン以下、10~20トン、20~30トン、30トン超)、所有形態(自治体所有、外部委託)、用途(ごみ収集・処理、給水、消防、建設・修理、その他)、および地域を基準にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

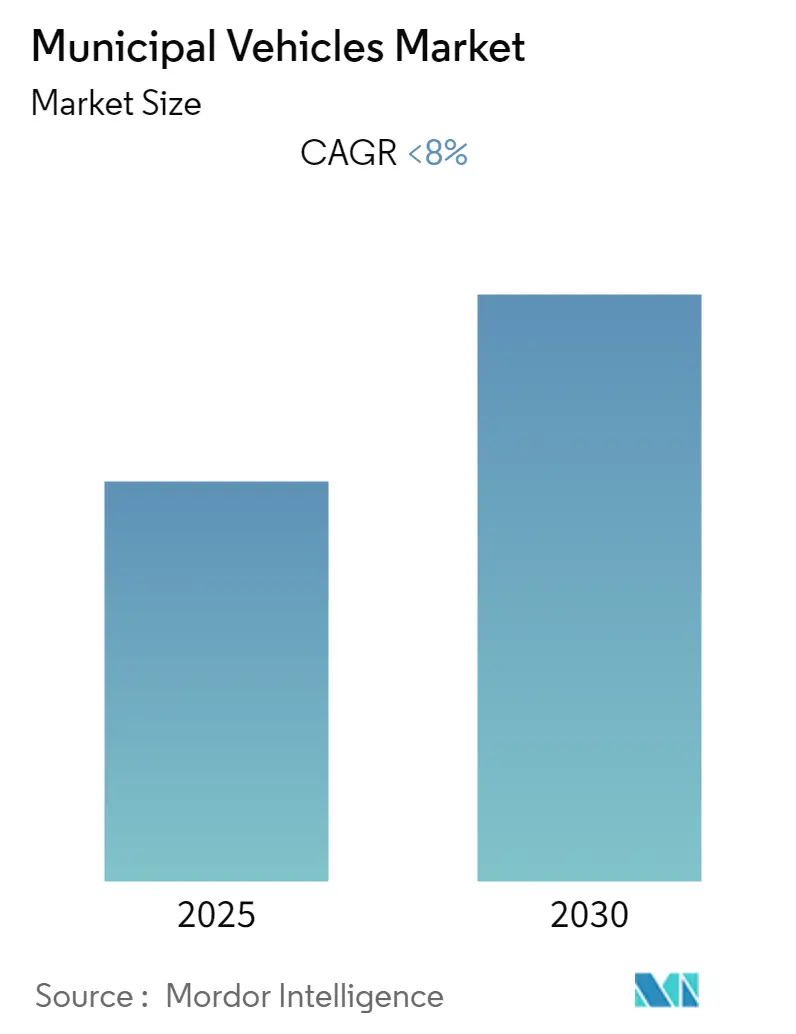

「Mordor Intelligence」のレポート「Municipal Vehicle Market – Growth & Share」によると、世界の自治体車両市場(ごみ収集車市場を含む)は、予測期間(2025年から2030年)において年平均成長率(CAGR)8.00%で成長すると予測されています。本市場は、積載量(10トン未満、10~20トン、20~30トン、30トン超)、所有形態(自治体所有、外部委託)、用途(廃棄物収集・処理、給水、消防、建設・修理など)、および地域に基づいてセグメント化されています。2024年を基準年とし、2019年から2023年までの履歴データと2025年から2030年までの予測データが分析されています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。

市場概要

地球温暖化、建設活動の増加、人口増加といった深刻な環境問題は、特に地下水などの淡水資源に大きな圧力をかけています。その結果、アジア太平洋地域やアフリカの主要都市では、夏期に深刻な水不足に直面しています。例えば、インドの都市では、一人当たりの1日あたりの水必要量が135リットルであるのに対し、給水車が供給する水量は69リットルに留まっており、給水車は水の供給において重要な役割を担っています。

また、自治体トラックの主要な用途の一つは、廃棄物の収集と処理です。毎年平均して約20億トンの廃棄物が発生しており、リサイクルや安全な廃棄への関心の高まり、そして世界銀行が2000年以降、世界の様々な開発途上地域に約50億米ドルを投じていることから、予測期間中に廃棄物収集・処理車両の需要が増加すると見込まれています。

さらに、北米および欧州諸国では、厳格な経済規制により電気商用車の導入が急速に進んでおり、この要因が将来的に市場を牽引すると考えられます。しかし、電気自動車の高コストや充電インフラの不足は、開発途上国における導入率を妨げる要因となるでしょう。

主要な市場トレンド

1. 廃棄物収集・処理が最大のセグメントであり続ける見込み

人口増加に伴い、消費財の消費が飛躍的に増加し、大量の廃棄物が発生しています。世界中の先進国および開発途上国は、廃棄物収集と処理に多額の投資を行っており、国連や世界銀行などの国際機関から資金や融資を受けて、埋立地の整備や廃棄物収集ネットワークの効率化・効果向上を図っています。例えば、リベリアは衛生的な埋立地の開発と廃棄物収集ネットワークの効率改善のために1,050万米ドルを投資しました。

清潔さへの高い意識と、汚染削減に関する国際的なコミットメントを背景に、多くの自治体が廃棄物収集・処理トラックを購入しています。廃棄物収集・処理車両の中でも、コンパクターやバルクごみ運搬車が一般的に使用されており、固形廃棄物管理プログラムにおいて重要な役割を果たしています。GPS、センサー、テレマティクスなどの新技術の導入により、収集・投棄作業の効率向上とごみ収集車操作時の安全性が向上しています。OnePlus systemsやCompologyなどのテクノロジー企業やスタートアップは、超音波センサーベースや画像ベースの廃棄物監視システムを開発しています。

2. アジア太平洋地域が予測期間中に最高の成長率を示す見込み

アジア太平洋地域の主要経済圏では、人口増加により地下水レベルが急速に枯渇しており、多くの地域で水危機に直面し、夏期には状況が悪化します。自治体は、住民の淡水需要を満たすために、給水タンク車の購入や第三者からの外部委託に投資しています。

世界で最も人口の多い中国とインドでは、住宅建設や交通インフラ開発が急速に進んでおり、これらの要因により、予測期間中に建設・修理車両セグメントが大幅な成長を遂げると予想されます。

インドでは、政府主導の「Swachh Bharat Mission(クリーン・インディア・ミッション)」が道路、街路、公共の場所の清掃を奨励しました。インドの都市の自治体は、計画、戦略、都市を清潔にするための取り組みに基づいて評価され、Quality Council Of Indiaによって最高のパフォーマンスを発揮した都市がランキングされました。「Smart City Mission」は、インド政府によるもう一つの野心的なプロジェクトであり、100の持続可能で市民に優しいスマートシティの開発を目指しています。

これらの要因により、予測期間中にアジア太平洋地域の自治体車両市場は成長するでしょう。

競争環境

自治体車両市場は、Daimler、Autocar、Dongfengなどの企業が市場を支配しているものの、断片化も統合もされていない状態です。燃料価格の上昇に伴い、OEM(相手先ブランド製造業者)はハイブリッドパワートレインやCNG(圧縮天然ガス)を動力源とするごみ収集車など、持続可能な技術への移行を進めています。例えば、Autocarは2019年に、同社のごみ収集車フリートの約16%がCNGに転換されたと発表しました。

自治体車両業界の主要企業には、Dennis Eagle Inc.、Autocar Company Inc.、Mack Trucks Inc.、Spartan Motors Inc.、Commercial Engineers and Body Builders Co. (P) ltd. (CEBBCO)などが挙げられます。

このレポートは、「世界の自治体車両市場」に関する詳細な分析を提供しています。

1. 序論

本レポートは、自治体車両市場における最新のトレンド、技術開発、および市場の動向を包括的に調査しています。研究の前提条件と範囲が明確に定義されており、市場の全体像を把握するための基礎を築いています。

2. 調査方法論

市場調査に用いられた方法論について記述されていますが、具体的な内容は省略されています。

3. エグゼクティブサマリー

本レポートの主要な調査結果と結論が要約されています。後述の「レポートの主な質問への回答」セクションで、その詳細が示されています。

4. 市場のダイナミクス

市場の成長を促進する要因(Market Drivers)、成長を阻害する要因(Market Restraints)が分析されています。また、ポーターのファイブフォース分析(Porter’s Five Forces Analysis)を通じて、新規参入の脅威、買い手/消費者の交渉力、供給業者の交渉力、代替製品の脅威、および競争の激しさといった側面から市場の競争環境が詳細に評価されています。

5. 市場セグメンテーション

市場は以下の主要なカテゴリに基づいて詳細にセグメント化されています。

* 排気量 (Displacement):

* 10トン未満

* 10トンから20トン

* 20トンから30トン

* 30トン以上

* 所有形態 (Ownership):

* 自治体所有 (Municipality Owned)

* 外部委託 (Outsourced)

* 用途 (Application):

* 廃棄物収集および処理 (Waste Collection and disposal)

* 給水 (Water Supply)

* 消防 (Firefighting)

* 建設および修理 (Construction and Repairing)

* その他 (Others)

* 地域 (Geography):

* 北米: アメリカ合衆国、カナダ、メキシコ、その他北米地域

* ヨーロッパ: ドイツ、イギリス、フランス、ロシア、その他ヨーロッパ地域

* アジア太平洋: インド、中国、日本、その他アジア太平洋地域

* 南米: ブラジル、アルゼンチン

* 中東およびアフリカ: アラブ首長国連邦(UAE)、サウジアラビア、その他国々

6. 競争環境

主要なベンダーの市場シェアと、以下の主要企業のプロファイルが含まれています。

Dennis Eagle Inc.、Autocar Company Inc.、Mack Trucks Inc.、Spartan Motors Inc.、Daimler AG、Tata Motors Limited、Commercial Engineers and Body Builders Co. (P) ltd. (CEBBCO)、TPS Infrastructure Private ltd.、Heil Environment Industries Limited、McNeilus Truck and Manufacturing Inc.、Labrie Enviroquip Group。

7. 市場機会と将来のトレンド

市場における新たな機会と将来のトレンドについて分析されています。

レポートの主な質問への回答

本レポートでは、以下の重要な質問に対する回答が提供されています。

* 現在の自治体車両市場規模: 予測期間(2025年~2030年)において、年平均成長率(CAGR)は8%未満で推移すると予測されています。

* 主要プレイヤー: Dennis Eagle Inc.、Autocar Company Inc.、Mack Trucks Inc.、Spartan Motors Inc.、Commercial Engineers and Body Builders Co. (P) ltd. (CEBBCO)などが主要企業として挙げられています。

* 最も急速に成長する地域: 予測期間(2025年~2030年)において、アジア太平洋地域が最も高いCAGRで成長すると推定されています。

* 最大の市場シェアを持つ地域: 2025年には、北米が自治体車両市場において最大の市場シェアを占めるとされています。

* 対象期間: レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測しています。

このレポートは、自治体車両市場の包括的な理解を提供し、市場の動向、競争状況、および将来の展望に関する貴重な洞察を提供することを目的としています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場の推進要因

- 4.2 市場の阻害要因

-

4.3 ポーターの5つの力分析

- 4.3.1 新規参入の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給業者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 トン数

- 5.1.1 10トン未満

- 5.1.2 10~20トン

- 5.1.3 20~30トン

- 5.1.4 30トン超

-

5.2 所有形態

- 5.2.1 自治体所有

- 5.2.2 外部委託

-

5.3 用途

- 5.3.1 廃棄物収集・処理

- 5.3.2 給水

- 5.3.3 消防

- 5.3.4 建設・修理

- 5.3.5 その他

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 ロシア

- 5.4.2.5 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.5 中東・アフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 その他の国々

6. 競合環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル*

- 6.2.1 Dennis Eagle Inc.

- 6.2.2 Autocar Company Inc.

- 6.2.3 Mack Trucks Inc.

- 6.2.4 Spartan Motors Inc.

- 6.2.5 Daimler AG

- 6.2.6 Tata Motors Limited

- 6.2.7 Commercial Engineers and Body Builders Co. (P) ltd. (CEBBCO)

- 6.2.8 TPS Infrastructure Private ltd.

- 6.2.9 Heil Environment Industries Limited

- 6.2.10 McNeilus Truck and Manufacturing Inc.

- 6.2.11 Labrie Enviroquip Group

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

地方自治体向け車両とは、都道府県、市町村といった地方自治体が、その行政活動を円滑に遂行し、住民に対して多様な公共サービスを提供するために導入・運用するあらゆる種類の車両を指します。これらの車両は、単なる移動手段としてだけでなく、地域の安全確保、環境保全、インフラ維持、福祉支援など、多岐にわたる重要な役割を担っております。そのため、一般的な商用車とは異なり、特定の公共サービスに特化した機能や装備を持つものが多く、高い信頼性、耐久性、そして経済性が求められるのが特徴でございます。

種類について申し上げますと、地方自治体向け車両は非常に多岐にわたります。まず、日常の行政事務や職員の移動、資材運搬などに用いられる「一般行政用車両」として、セダン、ミニバン、軽バン、ライトトラックなどがございます。これらは、庁舎間の移動や現場視察、書類・物品の配送などに利用されます。次に、住民の健康と福祉を支える「保健福祉用車両」がございます。具体的には、救急医療の最前線で活躍する救急車、高齢者や障がい者の送迎、訪問介護サービスなどに用いられる福祉車両(リフト付きバンなど)、そして地域住民の健康診断を行う検診車(レントゲン車、胃がん検診車など)が挙げられます。

環境保全と清掃活動に不可欠な「環境・清掃用車両」も重要なカテゴリーです。ごみ収集車(パッカー車、プレス式、回転板式など)、路面清掃車、散水車、資源回収車などがこれに該当し、地域の美化と衛生環境の維持に貢献しております。また、地域のインフラを支える「インフラ維持管理用車両」も欠かせません。道路の補修や除雪を行う道路維持作業車(ダンプトラック、グレーダー、除雪車)、公園や緑地の管理に用いられる小型トラックや草刈り機運搬車、上下水道施設の点検・清掃を行うバキュームカーや高圧洗浄車などが含まれます。

さらに、住民の安全を守る「防災・災害対応用車両」は、近年特にその重要性が増しております。消防活動の中核を担う消防車(ポンプ車、はしご車、救助工作車など)、災害発生時に指揮を執る災害対策本部車、物資輸送や人員輸送を行う災害支援車両、水害対策用の排水ポンプ車などが挙げられます。教育や文化活動を支援する車両としては、遠隔地の児童生徒を送迎するスクールバスや、地域住民に書籍を届ける移動図書館車などもございます。その他、農林水産業の振興や監視活動に用いられる車両も、地域によっては重要な役割を担っております。

これらの車両の用途は、その種類と密接に関連しております。一般行政用車両は、職員の機動性を高め、行政サービスの迅速な提供を可能にします。保健福祉用車両は、医療・介護サービスの提供範囲を広げ、地域住民の生活の質向上に寄与します。環境・清掃用車両は、都市機能の維持と公衆衛生の確保に不可欠です。インフラ維持管理用車両は、道路や公共施設の安全性を保ち、住民の日常生活を支えます。防災・災害対応用車両は、有事の際に住民の生命と財産を守るための最後の砦となります。このように、地方自治体向け車両は、住民生活のあらゆる側面に深く関わり、その基盤を支えていると言えるでしょう。

関連技術の進化も、地方自治体向け車両の性能向上に大きく貢献しております。環境性能の面では、地球温暖化対策や大気汚染防止の観点から、電気自動車(EV)、燃料電池車(FCV)、ハイブリッド車(HEV)といった次世代環境対応車の導入が加速しております。これにより、走行中のCO2排出量削減や騒音低減が図られております。安全技術においては、先進運転支援システム(ADAS)の搭載が進み、衝突被害軽減ブレーキ、車線逸脱警報、360度カメラなどが、運転手の負担軽減と事故防止に貢献しております。

効率化とコネクティビティの分野では、テレマティクス技術を活用した車両管理システムが導入され、車両の位置情報把握、運行状況のモニタリング、ルート最適化、燃料消費量の管理などが可能になっております。これにより、フリート全体の運用効率が向上し、コスト削減にも繋がっております。また、特定の作業においては、自動運転技術や遠隔操作技術の導入も検討されており、例えば、定型ルートでのごみ収集や路面清掃などへの応用が期待されております。さらに、特殊車両においては、より高性能なポンプや医療機器、効率的なごみ圧縮装置など、専門性の高い技術が搭載され、サービスの質を高めております。

市場背景について見ますと、地方自治体向け車両市場は、いくつかの重要なトレンドに影響を受けております。第一に、全国的なインフラの老朽化が進む中で、道路や橋梁、上下水道などの維持管理・更新需要が高まっており、これに伴い関連車両の需要も堅調です。第二に、少子高齢化の進展は、福祉車両の需要を増加させる一方で、運転手不足という課題も生み出しており、車両の操作性向上や自動化への期待が高まっております。第三に、環境意識の高まりと国の政策誘導により、地方自治体においても環境負荷の低い車両への転換が強く求められており、EVやFCVの導入が加速しております。

第四に、近年多発する自然災害への対応力強化は、防災・災害対応車両への投資を促しております。自治体は、より迅速かつ効果的な災害対応のために、高性能な車両や特殊装備の導入を進めております。第五に、地方自治体の財政状況は依然として厳しく、車両の調達においては、初期費用だけでなく、燃料費、メンテナンス費用、耐用年数を含めたライフサイクルコスト全体での経済性が重視される傾向にございます。このため、耐久性が高く、燃費の良い車両や、リース契約など多様な調達方法が検討されております。国内の主要自動車メーカーに加え、特殊車両メーカーがそれぞれの分野で強みを発揮し、市場を形成しております。

今後の展望としましては、地方自治体向け車両は、技術革新と社会の変化に対応しながら、さらなる進化を遂げると考えられます。最も顕著なのは、やはり「電動化の加速」でしょう。国や地方自治体の脱炭素目標達成に向け、EVやFCVの導入は一層進み、充電・水素ステーションなどのインフラ整備も並行して進められることで、より広範な車種での電動化が実現するでしょう。

「自動運転技術の導入」も、特定の用途で現実味を帯びてきます。例えば、人手不足が深刻なごみ収集や路面清掃、あるいは限定されたエリアでの巡回業務など、定型的なルートや作業においては、自動運転レベルの車両が導入され、効率化と省人化に貢献する可能性があります。また、「コネクテッド技術とAIの活用」により、車両の運行管理はさらに高度化します。リアルタイムでの車両データ分析、予知保全、最適なルート提案、災害時の迅速な情報共有などが可能となり、行政サービスの質と効率が飛躍的に向上するでしょう。

「多機能化とモジュール化」も進むと予想されます。一台の車両で複数の役割をこなせるよう、装備の換装が容易なモジュール式の車両や、災害時には移動電源車としても機能するような多機能車両の開発が進むかもしれません。これにより、限られた予算の中で車両の稼働率を最大化し、多様なニーズに対応できるようになります。最後に、「レジリエンス(強靭性)の強化」は、災害大国である日本において引き続き重要なテーマです。災害時にも確実に機能し、被災地での活動を支えるための、より堅牢で自立性の高い車両の開発が求められるでしょう。地方自治体向け車両は、これからも住民生活を支える重要なインフラとして、その役割と機能を進化させていくことになります。