上下水道水処理薬品市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

都市水処理薬品市場は、製品タイプ(殺生物剤・消毒剤、凝集剤・凝結剤など)、化学組成(無機、有機、バイオベース)、用途(飲料水処理、都市廃水処理など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自治体向け水処理薬品市場の概要

自治体向け水処理薬品市場は、製品タイプ(殺生物剤・消毒剤、凝集剤・凝結剤など)、化学物質(無機、有機、バイオベース)、用途(飲料水処理、自治体廃水処理など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって区分されています。市場予測は金額(米ドル)で提供されます。

市場概要

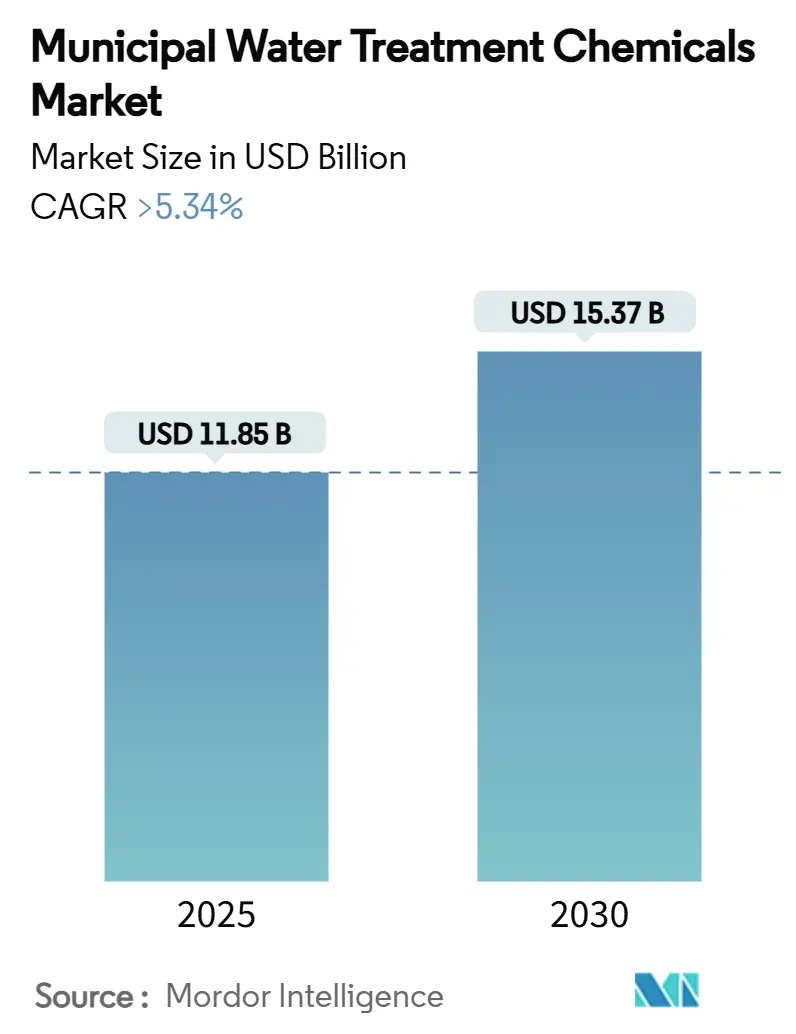

調査期間は2019年から2030年です。市場規模は2025年に118.5億米ドルと推定され、2030年には153.7億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は5.34%を超えると見込まれています。最も急速に成長し、かつ最大の市場はアジア太平洋地域です。市場の集中度は中程度とされています。

市場分析

Mordor Intelligenceの分析によると、自治体向け水処理薬品市場は、2025年に118.5億米ドル、2030年には153.7億米ドルに達し、CAGRは5.34%以上で成長すると予測されています。この需要を牽引する主要な要因は、都市化の進展、PFAS(有機フッ素化合物)に対する4 pptというより厳しい規制、および産業・自治体廃水量の増加です。特に、米国環境保護庁(EPA)の新たな規制に対応するため、多くの施設で高度な凝集・凝結・酸化プロセスが導入されており、特殊な試薬の需要が高まっています。また、沿岸地域の水不足は海水淡水化施設の建設を促進し、インドの「Jal Jeevan Mission」のような政府プログラムは高成長経済圏での化学薬品の採用を加速させています。競争戦略としては、クロルアルカリ産業における垂直統合、凝集剤におけるバイオベースの革新、デジタル投薬プラットフォームの導入などが挙げられ、これらがサプライヤーに利益保護とサービス差別化の新たな道を提供しています。

主要なレポートのポイント

* 製品タイプ別: 凝集剤と凝結剤が2024年に自治体向け水処理薬品市場の39.82%を占め、凝結剤は2030年までに7.18%のCAGRで最も速く成長すると予測されています。

* 化学物質別: 無機薬剤が2024年に68.36%のシェアを占めましたが、バイオベース化学は予測期間中に7.45%のCAGRで進展すると見込まれています。

* 用途別: 飲料水処理が2024年に47.88%のシェアで市場を牽引しており、海水淡水化プラントは2030年までに6.92%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年に33.19%の収益シェアを獲得し、2030年までに7.61%のCAGRで最も高い成長を遂げると予測されています。

世界の自治体向け水処理薬品市場のトレンドと洞察(促進要因)

市場の成長を促進する主な要因は以下の通りです。

* 都市人口の増加と老朽化した配水ネットワーク: 世界の都市人口は年間1.84%増加しており、老朽化した配管の腐食やスケール発生により、リン酸系腐食抑制剤の消費が増加しています。米国ではインフラ投資・雇用法により配管改修に数十億ドルが割り当てられましたが、その展開は遅れており、中期的には化学薬品の需要を押し上げると予想されます。

* PFAS/マイクロ汚染物質に対する排出基準の厳格化: 2024年のEPA最終規則により、4,100~6,700のシステムがPFASの最大汚染レベル(MCL)を満たす義務を負い、年間15億米ドルのコンプライアンス費用が見込まれています。これにより、カチオン性界面活性剤や過酢酸による高度酸化処理など、PFAS除去のための化学薬品の採用が加速しています。

* 産業拡大による廃水量の増加: 広範な水・廃水処理部門は2033年までに1兆米ドルを超えると予測されており、これは産業生産の急増に起因します。半導体工場からの高アルカリ性排水や、アジア太平洋地域の繊維工場からの染料含有排水など、多様な産業廃水が特殊な凝集剤や殺生物剤の需要を高めています。

* 水再利用義務化による高度処理薬品の需要増加: カリフォルニア州が2030年までに80万エーカーフィート、2040年までに180万エーカーフィートの再生水を目標とするなど、水再利用の義務化が進んでいます。シンガポールのNEWaterやブラジルのAquapoloなどの事例は、粒子安定化や病原体制御のための精密な化学処理を必要とする第四次処理システムの導入を世界的に推進しています。

* 精密な化学薬品投薬を必要とする分散型コンテナ型プラント: 特に地方や遠隔地において、分散型コンテナ型プラントの需要が高まっており、これには正確な化学薬品投薬システムが不可欠です。

抑制要因

市場の成長を抑制する要因は以下の通りです。

* 物理的および膜ベースの代替処理への移行: 逆浸透膜や薄膜ナノ複合膜などの技術は、強力な汚染物質除去能力を持ち、化学薬品による前処理の必要性を最大40%削減しています。AI対応膜バイオリアクターも化学薬品の使用量を75%削減しますが、ファウリングのリスクや定期的な化学洗浄が必要なため、完全な代替には至っていません。

* クロルアルカリおよび石油化学原料の価格変動: 電力集約型のクロルアルカリ産業は、再生可能エネルギーへの移行に伴う電力料金の変動に直面しており、次亜塩素酸ナトリウム、塩化第二鉄、苛性ソーダなどのコストを押し上げています。ポリマー凝集剤もナフサ由来モノマーの価格高騰の影響を受けやすいです。

* 塩素処理および化学添加物に対する世論の反発: 塩素処理やその他の化学添加物に対する公衆の懸念が、特に北米や欧州の都市部で高まっており、代替技術への関心を促しています。

セグメント分析

* 製品タイプ別:凝集剤が市場を牽引

凝集剤と凝結剤は、2024年に自治体向け水処理薬品市場で39.82%という圧倒的な収益シェアを占めました。ポリ塩化アルミニウムなどの金属塩はコロイドの不安定化に不可欠であり、キトサンベースのLaChiPurのようなバイオ凝結剤は生分解性の利点から7.18%のCAGRで急速に普及しています。次亜塩素酸ナトリウムの消費量は増加していますが、UV-塩素ハイブリッドシステムが従来の消毒剤の成長を一部抑制しています。配管腐食抑制剤は、老朽化したネットワークへの対応として着実に需要を伸ばしています。凝集、スケール抑制、残留物制御を組み合わせた多機能ブレンドは、オペレーターの複雑さを軽減し、在庫を削減する化学薬品パッケージへの業界の移行を示しています。

凝結剤の革新は、マイクロプラスチック捕捉用のカチオン性ポリアクリルアミド共重合体や、スラッジ生成を15~20%削減するタンニンベースの粉末に及んでいます。pH調整剤の需要は、硬水市場における石灰ソーダ軟化に依然として関連していますが、ゼロ液体排出義務化は代替の軟化化学物質を推進しています。ポリメチルシロキサンを中心としたシリコーンベースの消泡剤は、高せん断曝気槽において、清澄器の性能を損なう泡による細菌の飛散を防ぐ重要なニッチを占めています。

* 化学物質別:バイオベースの革新にもかかわらず無機化学物質が優勢

無機試薬は、硫酸アルミニウム、塩化第二鉄、塩素誘導体を中心に、2024年の自治体向け水処理薬品市場売上高の68.36%を占めました。規模の経済、実証された有効性、幅広い原水適合性がその優位性を支えています。しかし、バイオベース化学は現在5%に過ぎませんが、7.45%のCAGRで拡大しています。モリンガオレイフェラ種子、カニ殻キトサン、リグニン誘導体などの天然抽出物は、金属を含まない残留物を求めるスラッジコストに敏感な施設で浸透しています。Kemiraがその投入ストリームの47%がすでに再生可能またはリサイクル材料から来ていると主張していることは、既存企業が方向転換していることを示しています。

合成有機物、特に一次凝集後に粒子を結合させるカチオン性およびアニオン性ポリアクリルアミドは、依然として重要な補助的役割を果たしています。次世代のポリDADMAC誘導体は、低アルカリ度水域で優れた電荷中和を示し、金属投薬量を10~15%削減します。アルギン酸塩-粘土複合材料に関する研究は、無機骨格と再生可能な結合剤をブレンドし、競争力のあるコストでハイブリッド性能を約束し、従来の化学物質の境界をさらに曖昧にしています。

* 用途別:飲料水処理が成長を牽引

飲料水処理は、2024年に自治体向け水処理薬品市場で47.88%の収益シェアを占め、新たなPFAS規制の下で主要なコンプライアンス推進要因となっています。一部の米国のプラントでは、2027年の監視期限に先立ち除去効率を高めるため、規制後、凝集剤の投薬量が25%増加し、60~70 mg/Lに達しています。廃水処理は2番目に大きな用途であり、より高い産業CODと栄養負荷に対応するため、リン同時捕捉用のFe-Alブレンドのような特殊薬剤が求められています。

海水淡水化は、アルジェリア、サウジアラビア、インドの沿岸諸州が逆浸透膜能力を拡大するにつれて、2030年までに6.92%のCAGRで最も急速に成長すると予測されています。前処理用のスケール防止剤と殺生物剤は、より厳しい排出規制に適合する必要があり、生分解性のリン酸塩フリー製剤の採用を促進しています。気候変動による暴風雨の急増や緊急対応の展開は、ポータブル投薬スキッドの需要を強化しており、EcolabやVeoliaは多機能試薬カートリッジを事前に搭載したコンテナ型処理システムを市場に投入しています。

地域分析

* アジア太平洋地域: 2024年の世界収益の33.19%を占め、2030年までに7.61%のCAGRで最も速い成長を示しています。インドだけでも「Jal Jeevan Mission」が普遍的な配管水供給を目指す中、2025年までに28億米ドルの市場価値が見込まれています。中国の繊維・半導体クラスターは高CODおよび染料含有排水を排出しており、歴史的に産業排水の80%以上が未処理で水路に流入していたため、化学薬品による改修が急増しています。中国とオーストラリアにおける同時進行の海水淡水化メガプロジェクトは、低ファウリングのスケール防止剤と膜寿命を延ばす生体適合性共剤を必要としています。

* 北米: 成熟した市場ですが、コンプライアンス主導の交換サイクルに移行しています。EPAのPFAS規制により、年間15億米ドルの化学薬品費用が発生し、市場を活性化させています。米国のインフラ補助金は鉛サービスラインの交換を優先しており、リン酸塩腐食抑制剤の需要を増加させています。カナダの施設はガス塩素処理からオンサイト次亜塩素酸生成に移行しており、輸送リスクを削減し、より濃縮された塩水を好む傾向にあります。

* 欧州: 水枠組み指令などの長年の環境指令を維持しており、低アルミニウム残留物制限を満たす高品質凝集剤の堅調な需要を支えています。英国のAMP 8は、循環経済の資格とスラッジ削減化学物質を提供するサプライヤーを優遇する新たな入札を解き放つでしょう。北欧の施設は、消化におけるバイオガス熱電併給を含む再生可能エネルギーを統合しており、嫌気性プロセスを安定させる化学補助剤、例えば微量元素を必要としています。

* アジア太平洋: 中国は、水質汚染と水不足に対処するため、水処理インフラに多額の投資を続けています。これは、凝集剤、殺菌剤、および膜化学薬品の需要を促進しています。インドは、都市化と工業化の進展に伴い、水処理市場が急速に拡大しており、特に廃水処理と再利用の分野で成長が見られます。東南アジア諸国は、インフラ開発と環境規制の強化により、基本的な水処理からより高度なソリューションへの移行を進めています。

* 中南米: 水インフラの老朽化と水質基準の改善への圧力により、市場は着実に成長しています。ブラジルとメキシコは、人口増加と産業活動の拡大により、水処理化学薬品の最大の消費国です。チリやペルーなどの国々では、鉱業部門が水処理化学薬品の重要な需要源となっており、特に水再利用と廃水処理に重点が置かれています。

* 中東・アフリカ: 水不足が深刻な地域であり、海水淡水化が主要な解決策となっています。これにより、スケール防止剤、腐食抑制剤、および膜洗浄剤の需要が非常に高くなっています。サウジアラビアとアラブ首長国連邦は、世界最大の淡水化プラントのいくつかを運営しており、高度な水処理技術への投資を続けています。アフリカでは、都市化と産業化の進展に伴い、安全な飲料水と衛生設備へのアクセスを改善するための投資が増加しており、基本的な凝集剤や殺菌剤の需要を促進しています。

全体として、世界の水処理化学薬品市場は、水不足、水質汚染、厳格化する環境規制、およびインフラ投資によって牽引されており、地域ごとに異なる課題と機会を提示しています。持続可能性と効率性への注力は、革新的な化学ソリューションの開発を促進し続けるでしょう。

本レポートは、世界の都市水処理薬品市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーから構成され、市場の全体像を深く掘り下げています。

市場規模は、2025年に118.5億米ドルに達し、2030年には153.7億米ドルに成長すると予測されており、堅調な拡大が見込まれています。

市場の成長を牽引する主な要因としては、都市人口の増加と老朽化した配水網の更新需要が挙げられます。また、PFAS(有機フッ素化合物)やマイクロ汚染物質に対する排出基準の厳格化、産業拡大に伴う廃水量の増加も重要な推進力です。さらに、水再利用の義務化により高度処理薬品の需要が高まっていることや、分散型コンテナ式プラントにおける精密な薬品注入の必要性も市場を後押ししています。

一方で、市場にはいくつかの阻害要因も存在します。物理的処理や膜ベースの処理といった代替技術へのシフト、クロルアルカリや石油化学原料の価格変動、そして塩素処理や化学添加物に対する一般市民からの反発が挙げられます。

本レポートでは、市場を多角的に分析しています。製品タイプ別では、殺生物剤・消毒剤、凝集剤・凝結剤、腐食・スケール防止剤、pH調整剤・軟化剤、消泡剤などが含まれます。化学物質別では無機、有機、バイオベースに分類され、用途別では飲料水処理、都市廃水処理、海水淡水化プラント、雨水・地表流出制御、緊急/移動式処理ユニットが対象です。

特に、凝集剤・凝結剤は、生分解性の高いバイオベースポリマーの採用が進むことで、2030年まで年平均成長率7.18%で最も速い成長を遂げると予測されています。バイオベース化学品全体としても、スラッジ量の削減や厳格化する持続可能性基準への適合から、年平均成長率7.45%で成長しており、将来性が期待されます。

規制動向では、2024年の米国環境保護庁(EPA)によるPFAS規制が注目されます。この規制は、4,100~6,700のシステムに新たな処理プロセスの導入を義務付け、年間15億米ドルの追加的な薬品支出を促進すると見込まれており、市場に大きな影響を与えるでしょう。

地域別では、アジア太平洋地域が市場成長を牽引しており、2030年まで年平均成長率7.61%で成長すると予測されています。これは、急速な都市化、大規模な産業排水、政府主導の水インフラプログラムが主な要因です。中国、日本、インド、韓国、ASEAN諸国を含む詳細な地域分析が行われています。

競争環境については、市場集中度、戦略的動向、市場シェア/ランキング分析が詳細に調査されています。Accepta Water Treatment、Akzo Nobel N.V.、BASF、DuPont、Ecolab Inc.、Kemira、Kurita America Inc.、SNF、Solenis、Veoliaなど、主要20社の企業プロファイルが提供され、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が網羅されています。

市場機会と将来展望のセクションでは、未開拓市場や満たされていないニーズの評価、そしてグリーン化学品の使用へのシフトが将来の成長機会として強調されています。

本レポートは、市場の概要、推進要因、阻害要因、バリューチェーン分析、ポーターのファイブフォース分析といった市場環境の包括的な評価を含んでおり、市場の動向を深く理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 都市人口の増加と老朽化した配水網

- 4.2.2 PFAS/マイクロ汚染物質に対する排出基準の厳格化

- 4.2.3 産業拡大による廃水量の増加

- 4.2.4 水再利用義務化による高度処理薬品の需要増加

- 4.2.5 精密な薬品注入を必要とする分散型コンテナ式プラント

- 4.3 市場の阻害要因

- 4.3.1 物理的および膜ベースの処理代替品への移行

- 4.3.2 クロルアルカリおよび石油化学原料の価格変動

- 4.3.3 塩素処理および化学添加物に対する国民の反発

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 殺生物剤および消毒剤

- 5.1.2 凝集剤およびフロック形成剤

- 5.1.3 腐食およびスケール防止剤

- 5.1.4 pH調整剤および軟化剤

- 5.1.5 消泡剤

- 5.1.6 その他の製品タイプ

- 5.2 化学組成別

- 5.2.1 無機

- 5.2.2 有機

- 5.2.3 バイオベース

- 5.3 用途別

- 5.3.1 飲料水処理

- 5.3.2 都市廃水処理

- 5.3.3 淡水化プラント

- 5.3.4 暴風雨および地表流出制御

- 5.3.5 緊急/移動式処理ユニット

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%) / ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Accepta Water Treatment

- 6.4.2 Akzo Nobel N.V.

- 6.4.3 Albemarle Corporation

- 6.4.4 American Water Chemicals, Inc.

- 6.4.5 Arkema

- 6.4.6 BASF

- 6.4.7 Buckman

- 6.4.8 Chemtex Specialty Limited

- 6.4.9 Chemtrade Logistics.

- 6.4.10 ChemTreat Inc.

- 6.4.11 DuPont

- 6.4.12 Ecolab Inc.

- 6.4.13 IXOM

- 6.4.14 Kemira

- 6.4.15 Kurita America Inc.

- 6.4.16 SNF

- 6.4.17 Solenis

- 6.4.18 Solvay

- 6.4.19 Thermax Limited

- 6.4.20 Veolia

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

上下水道水処理薬品とは、私たちが日常生活で利用する安全な飲料水(上水)の供給、および家庭や工場から排出される汚水(下水)の浄化において、水の品質を改善し、環境への負荷を低減するために不可欠な化学物質の総称でございます。これらの薬品は、物理的、生物学的処理と連携し、効率的かつ経済的な水処理を実現する上で極めて重要な役割を担っております。具体的には、濁度除去、有機物分解、殺菌消毒、pH調整、重金属除去、脱臭など、多岐にわたる目的で利用されております。

水処理薬品には様々な種類がございます。主なものとして、まず「凝集剤」が挙げられます。これは、水中に浮遊する微細な懸濁物質やコロイド粒子を凝集させ、フロックと呼ばれる大きな塊を形成させることで、沈降やろ過によって除去しやすくする薬品です。無機凝集剤としては、ポリ塩化アルミニウム(PAC)や硫酸アルミニウム、塩化第二鉄などが広く用いられ、有機凝集剤(高分子凝集剤)としては、ポリアクリルアミド系やポリアミン系などが、無機凝集剤で形成されたフロックをさらに大きくし、沈降性を高める目的で使用されます。次に「殺菌消毒剤」は、水中の病原菌やウイルスを殺滅し、水の安全性を確保するために不可欠です。次亜塩素酸ナトリウムや液体塩素といった塩素系薬剤が一般的ですが、近年ではオゾンや二酸化塩素、紫外線(UV)なども併用され、より高度な殺菌効果と副生成物抑制が図られております。

「pH調整剤」は、水処理プロセスの各段階で最適なpH環境を維持するために使用されます。酸性剤(硫酸、塩酸など)やアルカリ性剤(水酸化ナトリウム、消石灰など)が用いられ、凝集効果の最適化や配管の腐食防止にも寄与します。「酸化剤・還元剤」も重要な役割を果たします。酸化剤(塩素、オゾン、過酸化水素など)は、有機物の分解、鉄・マンガンの除去、脱色、脱臭に用いられ、還元剤(亜硫酸水素ナトリウムなど)は、残留塩素の除去や有害な重金属の還元処理に利用されます。「脱臭剤」としては、活性炭(粉末・粒状)、オゾン、塩素などが、カビ臭、土臭、硫化水素臭などの異臭を除去するために使用されます。さらに、「重金属除去剤」は、鉛、カドミウム、ヒ素といった有害な重金属を不溶化・沈殿させることで除去し、環境への排出を防ぎます。その他、活性汚泥処理などで発生する泡を抑制する「消泡剤」や、配管や設備へのスケール付着や腐食を防止する「スケール防止剤・腐食防止剤」なども、設備の安定稼働と長寿命化に貢献しております。

これらの薬品は、上水処理、下水処理、そして産業排水処理の各分野で幅広く利用されております。上水処理においては、河川水や湖沼水、地下水といった原水から、濁質、有機物、微生物、色度、臭気などを除去し、安全で美味しい飲料水を供給するために、凝集沈殿、ろ過、殺菌消毒、pH調整、脱臭などの各工程で上記の薬品が用いられます。下水処理においては、家庭や工場から排出される汚水から、有機物、窒素、リン、懸濁物質、病原菌などを除去し、公共用水域の水質保全を図るために、一次処理、二次処理(生物処理)、三次処理(高度処理)の各段階で凝集剤、殺菌消毒剤、pH調整剤、脱臭剤、重金属除去剤などが適用されます。特に、高度処理ではリンや窒素の除去に特化した薬品も使われます。産業排水処理では、各産業の排水特性に応じた専門的な薬品が選定され、特定の有害物質(重金属、油分、特定有機物など)を法規制値以下に処理するために使用されます。

関連技術としては、薬品処理と組み合わせることでより高度な水質浄化や再利用を可能にする「膜分離技術」(MF、UF、NF、ROなど)がございます。また、微生物の働きを利用して有機物を分解する「生物処理技術」においても、その前処理や後処理、あるいは生物処理の効率向上に薬品が使われます。難分解性有機物を分解する「高度酸化処理(AOPs)」では、オゾン、過酸化水素、紫外線などが主要な役割を果たします。近年では、水質センサーやデータ解析、自動制御を活用し、薬品の最適な注入量やタイミングをリアルタイムで調整する「IoT・AIを活用した水処理管理」も進展しており、処理効率の向上とコスト削減に貢献しております。

市場背景としましては、世界的な人口増加、都市化、工業化に伴う水需要の増大と水質汚染の深刻化が、水処理薬品市場を牽引しております。特に新興国におけるインフラ整備の進展が大きな成長ドライバーです。日本国内では、既存インフラの老朽化対策、高度処理化、災害対策、そして水資源の有効活用(再生水利用)が需要を支えております。また、各国・地域での水質基準の厳格化(例:PFAS規制、マイクロプラスチック対策)は、より高性能な薬品や処理技術の開発を促進しております。環境負荷の低い薬品(例:生分解性、低毒性)への需要も高まっており、薬品コストが水処理施設の運用費の大きな部分を占めるため、効率的な薬品使用や省エネ型薬品へのニーズも高まっております。

今後の展望としましては、まず「高機能化・複合化」が進むと考えられます。より少ない量で高い効果を発揮する高機能薬品や、複数の機能を併せ持つ複合薬品の開発が進み、特定の微量有害物質(医薬品、内分泌かく乱物質など)に特化した除去薬品の需要が増加するでしょう。次に「環境配慮型薬品の開発」が加速します。環境負荷の低い、より安全性の高い薬品(バイオベース薬品、非塩素系殺菌剤など)の研究開発が進み、薬品使用量の削減やスラッジ発生量の抑制に貢献する技術が重視されます。また、「スマート水処理との融合」により、IoT、AI、ビッグデータ解析を活用した水処理システムの普及が進み、薬品の自動最適注入、遠隔監視、予知保全が一般化することで、運用コストの削減と安定稼働が実現します。さらに、「水資源の循環利用への貢献」として、再生水利用、工業用水のリサイクル、海水淡水化など、水資源の有効活用を支える薬品の役割がさらに重要になります。特に、膜処理技術と組み合わせた薬品の最適化が鍵となるでしょう。最後に、「災害対策・レジリエンス強化」の観点から、災害時にも安定した水供給を可能にするための、緊急時対応型薬品や移動式水処理システムへの需要が高まることが予想されます。これらの進化を通じて、上下水道水処理薬品は、持続可能な社会の実現に不可欠な要素として、その重要性を一層高めていくことと存じます。