音楽ストリーミング市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

音楽ストリーミング市場は、ストリーミング(オンデマンドストリーミング、ライブストリーミング)、収益モデル(サブスクリプション、広告サポート型)、プラットフォーム(アプリケーションベース、ウェブ/ブラウザベース)、コンテンツタイプ(オーディオ、ビデオ、ポッドキャストおよびその他の音声コンテンツ)、エンドユーザー(個人、法人)、および地域によって区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

音楽ストリーミング市場の概要、成長トレンド、予測に関する詳細な分析を以下にまとめました。

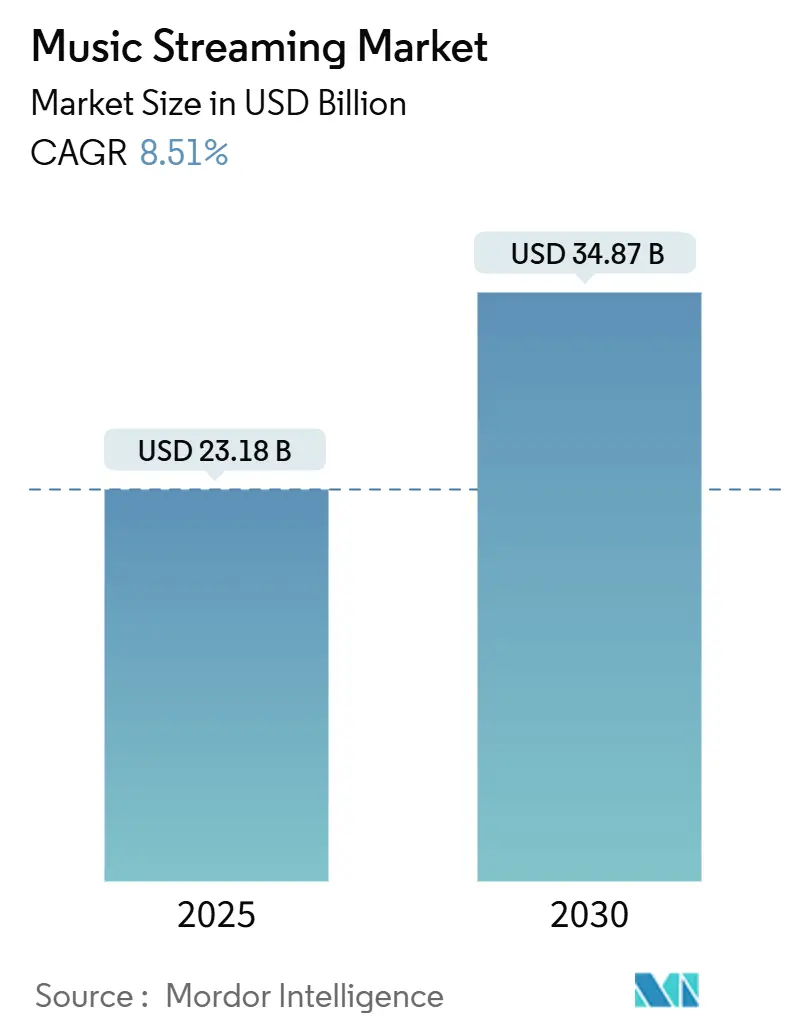

市場概要

音楽ストリーミング市場は、2019年から2030年を調査期間とし、急速な成長を遂げています。市場規模は2025年に231.8億ドルと推定され、2030年には348.7億ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)8.51%で成長する見込みです。地域別では、北米が最大の市場ですが、中東・アフリカ地域が最も速い成長率を示しています。市場の集中度は中程度です。

2024年には、世界の音楽ストリーミング加入者数が7億5200万人を突破し、ストリーミングが録音音楽収益全体の69%を占めるなど、世界の音楽経済において中心的な役割を担っています。競争は激化しており、AIによるキュレーション、プレミアムロスレスオーディオ、通信事業者とのバンドルプランなどがユーザーの期待値を高め、サービス間の乗り換えコストを低下させています。一方で、ライセンス料の高騰や、アーティストからのファン中心型ロイヤリティモデルへの圧力が高まり、プラットフォームの利益率を圧迫する課題も存在します。

主要なレポートのポイント

* サービス別: オンデマンドストリーミングが2024年の市場シェアの80%を占めましたが、ライブストリーミングは2030年までにCAGR 15.7%で最も速い成長を遂げると予測されています。

* 収益モデル別: サブスクリプションが2024年の市場規模の65%を占めましたが、広告サポート型オプションは2025年から2030年にかけてCAGR 9%で拡大すると見込まれています。

* プラットフォーム別: アプリケーションベースのリスニングが2024年の市場シェアの82%を占めましたが、ブラウザベースのアクセスはCAGR 10.2%で成長すると予測されています。

* コンテンツタイプ別: オーディオが2024年の市場シェアの75%を占めましたが、ビデオ利用はCAGR 12%で増加すると予測されています。

* エンドユーザー別: 個人リスナーが2024年に63%のシェアを占めましたが、商業セグメントは2030年までにCAGR 14%で最速の成長を遂げています。

* 地域別: 北米が2024年の市場シェアの34%を占めましたが、中東・アフリカ地域はCAGR 17.5%で最も速い成長を遂げる見込みです。

* 主要プレイヤー: Spotify、Apple Music、Amazon Music、Tencent Music Entertainment、YouTube Musicが2024年の世界収益の72%を占め、Spotify単独で32.2%のシェアを持っています。

世界の音楽ストリーミング市場のトレンドと洞察(成長要因)

* 新興市場における有料サブスクリプションの爆発的成長: 東南アジア、中東・北アフリカ(MENA)、サハラ以南アフリカ、ラテンアメリカなどの新興市場では、スマートフォンの普及、安価なデータプラン、地域に合わせたカタログが有料サブスクリプションの採用を加速させています。2024年の新規ユーザーの78.4%がこれらの地域から発生しており、中国では1億9000万人の有料リスナーがいます。多言語インターフェース、オフラインキャッシュ、日単位のマイクロプライシング、プリペイドギフトコードなどが参入障壁を下げ、2030年までの加入者増加の大部分をこれらの地域が担うと予測されています。

* ポッドキャストと非音楽オーディオの統合: ポッドキャストを音楽と並行して配信するプラットフォームでは、セッション時間が41%増加しており、これは広告在庫と解約率の削減に密接に関連しています。米国では、コンテンツの多様化がサブスクリプションの成長鈍化に対するヘッジとなっています。また、話し言葉コンテンツは主要レーベルへのロイヤリティ支払いを削減し、交渉力を再均衡させる効果もあります。

* 通信事業者バンドルプランの拡大: 通信事業者との提携は、クレジットカード普及率が低い地域で新たな有料ユーザー層を開拓しています。インドのAirtelとApple Musicのバンドルや、アフリカのMTNの音楽パスなどが成功例として挙げられます。これにより、プラットフォームは顧客獲得コストを削減し、通信事業者はユーザーあたりの平均収益(ARPU)を向上させ、解約率を低下させることができます。

* 5Gとエッジコンピューティングによるロスレス・空間オーディオの普及: 5Gによる帯域幅の拡大と低遅延は、FLACやDolby Atmosなどのロスレス・空間オーディオストリームの即時ロードを可能にし、音楽ストリーミング市場内にプレミアム層を刺激しています。これにより、高音質を求めるオーディオファイル層のニーズを満たし、アーティストは没入感のあるミックスを披露できるようになります。

* AIキュレーションによるパーソナライゼーション: AIを活用したパーソナライゼーションは、グローバルで短期的に市場に影響を与え、ユーザー体験を向上させています。

* コネクテッドカーとの統合: コネクテッドカーへの統合は、北米、欧州、中国を中心に中期的に市場成長に貢献すると見られています。

阻害要因

* コンテンツライセンス料の高騰: ロイヤリティ支払いはプラットフォーム収益の約70%を占めており、Spotifyだけでも2024年に100億ドル以上を権利者に支払いました。主要レーベルは「Streaming 2.0」フレームワークを提唱し、ユーザープランの細分化やストリームあたりの料金引き上げを求めており、プラットフォームの利益率を圧迫しています。

* 地域ごとの著作権制度の断片化: グローバルにわたる著作権制度の複雑さと断片化は、中期的に市場の成長を阻害する要因となっています。

* サブスクリプションへの支払い意欲の低さ: ラテンアメリカ、アフリカ、アジアの一部地域では、サブスクリプションへの支払い意欲が低いことが短期的な課題となっています。

* アーティストロイヤリティ紛争の激化(ファン中心型モデルを巡る): 現在のプロラタ方式(Spotifyで1ストリームあたり0.0032ドル未満)は、多くのミュージシャンから持続不可能であると批判されています。Universal MusicとDeezerは2024年にユーザー中心型アプローチを導入しましたが、この交渉の不確実性は一部地域でのカタログ公開を遅らせる可能性があり、ライセンス料の引き上げにつながる恐れもあります。

セグメント分析

* サービス別: ライブストリーミングは、5Gの普及による低遅延、リアルタイムのファンインタラクション、デジタルフェスティバルなどにより、CAGR 15.7%で最速の成長を遂げています。オンデマンドは北米で成長が鈍化しており、独占シングルやバックステージパスのバンドルで活性化が図られています。

* 収益モデル別: サブスクリプションが依然として主流ですが、経済的逆風や地域ごとのARPU格差により、広告サポート型がCAGR 9%で成長しています。無料ティアはプレミアムプランへのオンボーディングファネルとしても機能し、Spotifyのプレミアム加入者の約45%が広告サポート型から移行しています。

* プラットフォーム別: アプリケーションベースがリスニング時間の82%を占めますが、ブラウザセッションはCAGR 10.2%で最速の成長を見せています。プログレッシブウェブアプリケーション(PWA)はアプリストアの手数料を回避し、新興市場のストレージ制約のあるユーザーに利点を提供します。

* コンテンツタイプ別: オーディオストリームが収益の75%を占めますが、TikTokやYouTubeのショートフォーム動画に牽引され、ビデオ消費はCAGR 12%で成長しています。ポッドキャストやその他の話し言葉コンテンツも、独占コンテンツへの投資やダイナミック広告挿入により拡大を続けています。

* エンドユーザー別: 個人リスナーが63%のシェアを占めますが、商業セグメントはCAGR 14%で最速の成長を遂げています。

地域分析

* 北米: 2024年の収益の34%を占めますが、成長率は3.6%に鈍化しています。プラットフォームは、ハイファイティア、オーディオブック、ポッドキャストバンドルを通じてARPUの向上に注力しています。

* 中東・アフリカ: 2030年までにCAGR 17.5%で最も速い成長を遂げる地域です。サウジアラビアのVision 2030投資やアラブ首長国連邦の著作権改革が、地域コンテンツ制作と外国カタログライセンスを促進しています。

* 欧州: 2024年に8.3%の収益成長を記録し、5Gの普及がロスレスオーディオの採用を推進しています。英国、ドイツ、フランス、北欧諸国で空間オーディオやアナログレコードバンドルへの需要が高まっています。

* アジア太平洋: 日本ではCD文化が根強いものの、中国ではTencent Musicなどを通じて1億9000万人の有料ユーザーがいます。インドは浸透率が低いものの、地域言語カタログや通信事業者との提携により急速に成長しています。

* ラテンアメリカ: ブラジル、メキシコ、コロンビアを中心に、日払いマイクロプランやソーシャルメディア主導の発見が普及し、22.5%の成長を遂げています。

競争環境

音楽ストリーミング市場は中程度に集中しており、上位5つのプラットフォームが収益の約72%を占めています。Spotifyが世界市場で32.2%のシェアでリードしていますが、北米ではApple Musicが30.7%で肉薄しています。Amazon Musicはエコシステムバンドルから恩恵を受け、YouTube Musicはビデオの遺産を活用してコンバージョンを拡大しています。

権利所有者との関係が競争戦略を左右します。Universal、Sony、Warnerといった主要レーベルは、録音音楽収益の約70%を占め、ライセンス交渉において強い影響力を持っています。これに対抗するため、プラットフォームはポッドキャスト、オーディオブック、レーベルを介さないダイレクトファンツールへと多様化を進めています。SpotifyのAI駆動型「DJ」アシスタントはプレイリストをパーソナライズし、セッション時間を増加させています。Apple Musicは空間オーディオをハードウェアの差別化要因として統合しています。DeezerはUniversal Music Groupと提携し、アーティスト中心型ロイヤリティモデルを導入し、大手テクノロジー企業との差別化を図っています。

アフリカのBoomplayやMENAのAnghamiのような地域特化型プラットフォームは、文化的に適合したカタログ、オフラインキャッシュ、通信事業者課金を通じてグローバル大手に対抗する機会を見出しています。また、TikTokの音楽配信への野心は、音楽発見のあり方を変化させ、既存のプラットフォームにショートフォーム動画やソーシャルシェアリング機能を組み込むことを促しています。利益率が圧迫される中、アナリストは、規模の効率性を高めたり、交渉力を強化したりするための、ポッドキャストスタジオ、権利マーケットプレイス、データ分析スタートアップなどの選択的な合併や資産交換を予測しています。

主要な業界リーダー

* Spotify Technology S.A.

* Apple Inc. (Apple Music)

* Amazon.com Inc. (Amazon Music)

* Tencent Music Entertainment

* Alphabet Inc. (YouTube Music)

最近の業界動向

* 2025年4月: Deezerは、ストリーミングプラットフォームにアップロードされる新規音楽の18%が完全にAIによって生成されていることを発表し、コンテンツ制作におけるAIの役割の増大を浮き彫りにしました。

* 2025年4月: Universal Music Groupは2025年第1四半期の好調な業績を報告しましたが、成熟地域での成長が横ばいになっていることを指摘しました。

* 2025年3月: IFPIは、2024年の世界の録音音楽収益が296億ドルに達し、ストリーミングが初めて200億ドルを超えたと発表しました。

* 2025年2月: AirtelはAppleと独占的に提携し、インドのWi-Fiおよびポストペイド加入者向けにApple Musicをバンドルしました。

この市場は、技術革新と消費者行動の変化に牽引され、今後も進化し続けると予測されます。

本レポートは、世界の音楽ストリーミング市場に関する詳細な分析を提供しています。

1. 調査の範囲と定義

本調査における音楽ストリーミング市場は、ライセンスされたオーディオコンテンツを、有料サブスクリプションまたは広告サポートアクセスを通じて、リアルタイムまたはニアリアルタイムで消費者デバイスに送信するデジタルサービスから得られる全ての収益を対象としています。これには、専用アプリやウェブプレイヤーを介したオンデマンドおよびライブストリームが含まれます。ただし、物理的な販売、地上波ラジオ、動画のみのストリーミング、エンドユーザーのリスニングに直接関連しない権利管理料、ポッドキャストホスティング、ミュージックビデオクリップ、アーティストグッズの収益は対象外です。

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* サービス別: オンデマンドストリーミング、ライブストリーミング

* 収益モデル別: サブスクリプション(プレミアム、ファミリー、学生)、広告サポート(無料ティア、スポンサーイベント)

* プラットフォーム別: アプリケーションベース、ウェブ/ブラウザベース

* コンテンツタイプ別: オーディオ、ビデオ、ポッドキャストおよびその他の話し言葉コンテンツ

* エンドユーザー別: 個人(消費者)、商業(フィットネス、小売、ホスピタリティなど)

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ(各地域内の主要国を含む)

2. 調査方法論

本調査は、厳格な調査方法論に基づいて実施されています。

* 一次調査: 北米、ヨーロッパ、アジア太平洋、ラテンアメリカのDSPs、インディーズレーベルアグリゲーター、広告ネットワーク、モバイルオペレーターの幹部へのインタビューを通じて、バンドル価格戦略、地域ごとのロイヤリティ基準、フリーミアムモデルの採用状況などを明確にしました。

* 二次調査: IFPIのグローバル音楽レポート、Luminateの年間消費ダッシュボード、各国の通信規制当局、OECDなどの国際貿易機関といった公開されている一流の情報源から基礎データを収集しました。また、企業の年次報告書(10-K)、投資家向け資料、業界団体(RIAA、ERA)のポータルサイトから、価格設定、加入者数、広告収益パターンなどの情報を得ています。

* 市場規模算出と予測: トップダウンアプローチ(通信普及率と世帯所得層から有料および広告サポートのリスナー数を推定し、地域ごとの平均ユーザー収益や広告インプレッション収益を乗じる)と、ボトムアップチェック(ストリーミング時間とストリームあたりのロイヤリティを乗じる、サンプリングされたプラットフォーム収益)を組み合わせて、市場規模を算出・予測しています。スマートフォン普及率の成長、ブロードバンド速度の採用、サブスクリプション価格、無料ティアの広告CPM、レーベルの収益分配率などの主要変数を追跡し、多変量回帰とARIMAモデルを組み合わせて2030年までの収益を予測しています。

* データ検証: 外部指標との差異スキャン、シニアアナリストによるピアレビュー、インタビュー対象者への異常値の確認を通じて、データの正確性を確保しています。レポートは毎年更新され、主要なロイヤリティ率の変更や政策変更などの重要なイベントが発生した場合には、中間的な再計算が行われます。

3. 市場概況

* 市場促進要因:

* 東南アジアをはじめとする新興市場における有料サブスクリプションの爆発的な成長。

* 北米におけるポッドキャストや非音楽オーディオコンテンツの統合による平均利用時間の増加。

* アフリカおよび中東における通信事業者バンドル型ストリーミングプランによる潜在顧客層の拡大。

* ヨーロッパにおける5Gおよびエッジコンピューティングによるロスレスオーディオや空間オーディオの採用促進。

* 成熟市場におけるAIキュレーションによるパーソナライゼーションがユーザー定着率とARPU(ユーザーあたりの平均収益)を向上。

* コネクテッドカーとの統合拡大による移動中のリスニング機会の増加。

* 市場抑制要因:

* コンテンツライセンス費用の高騰が中堅プラットフォームの利益率を圧迫。

* 地域ごとの著作権制度の断片化が国境を越えたカタログ展開を遅延。

* ラテンアメリカおよびアフリカにおけるサブスクリプションへの支払い意欲の低さがARPU成長を制限。

* ファン中心モデルを巡るアーティストのロイヤリティ紛争の激化。

4. 市場規模と成長予測

2024年の音楽ストリーミング市場規模は207.8億ドルと推定され、2025年には227.4億ドルに達すると予測されています。予測期間(2025年~2030年)において、アジア太平洋地域が最も高い年平均成長率(CAGR)で成長すると見込まれています。一方、2025年時点では北米が最大の市場シェアを占めると予測されています。

5. 競合状況

市場には、Spotify Technology S.A.、Apple Inc.、Amazon.com, Inc.、Tencent Music Entertainment Group、Alphabet Inc.(YouTube Music)など、多数の主要企業が存在します。レポートでは、これらの企業の戦略的動向、ベンダーポジショニング分析、および各社のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品とサービス、最近の動向を含む)が提供されています。

6. 市場機会と将来展望

本レポートは、市場における未開拓分野や満たされていないニーズの評価を通じて、将来の市場機会についても分析しています。

このレポートは、音楽ストリーミング市場の現状と将来の動向を理解するための信頼できる基盤を提供し、戦略的な意思決定に役立つ情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新興市場、特に東南アジアにおける有料サブスクリプションの爆発的成長

- 4.2.2 北米におけるポッドキャストと非音楽オーディオの統合による平均利用時間の増加

- 4.2.3 アフリカおよび中東における通信事業者バンドル型ストリーミングプランによる対象ユーザー層の拡大

- 4.2.4 5Gとエッジコンピューティングによるヨーロッパでのロスレスおよび空間オーディオの採用促進

- 4.2.5 成熟市場におけるAIキュレーションによるパーソナライゼーションがユーザー維持とARPUを向上

- 4.2.6 コネクテッドカー統合の拡大による移動中のリスニングの加速

- 4.3 市場の阻害要因

- 4.3.1 コンテンツライセンス費用の高騰が中堅プラットフォームのマージンを圧迫

- 4.3.2 地域ごとの著作権制度の断片化が国境を越えたカタログの展開を遅延

- 4.3.3 ラテンアメリカおよびアフリカにおける低いサブスクリプション支払い意欲がARPU成長を制限

- 4.3.4 ファン中心モデルを巡るアーティストのロイヤリティ紛争の激化

- 4.4 規制の見通し

- 4.5 マクロ経済トレンド評価

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 投資分析

5. 市場規模と成長予測(金額)

- 5.1 サービス別

- 5.1.1 オンデマンドストリーミング

- 5.1.2 ライブストリーミング

- 5.2 収益モデル別

- 5.2.1 サブスクリプション(プレミアム、ファミリー、学生)

- 5.2.2 広告サポート(無料プラン、スポンサーイベント)

- 5.3 プラットフォーム別

- 5.3.1 アプリケーションベース

- 5.3.2 ウェブ/ブラウザベース

- 5.4 コンテンツタイプ別

- 5.4.1 オーディオ

- 5.4.2 ビデオ

- 5.4.3 ポッドキャストおよびその他の音声コンテンツ

- 5.5 エンドユーザー別

- 5.5.1 個人(消費者)

- 5.5.2 商業(フィットネス、小売、ホスピタリティ、その他)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 戦略的展開

- 6.2 ベンダーポジショニング分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.3.1 Spotify Technology S.A.

- 6.3.2 Apple Inc.

- 6.3.3 Amazon.com, Inc.

- 6.3.4 Tencent Music Entertainment Group

- 6.3.5 Alphabet Inc. (YouTube Music)

- 6.3.6 Pandora LLC (Sirius XM Holdings)

- 6.3.7 Deezer S.A.

- 6.3.8 TIDAL Music AS (Block Inc.)

- 6.3.9 iHeartMedia, Inc.

- 6.3.10 Saavn Media Ltd. (JioSaavn)

- 6.3.11 SoundCloud Ltd.

- 6.3.12 Anghami plc

- 6.3.13 Boomplay (Transsion Holdings)

- 6.3.14 Yandex Music LLC

- 6.3.15 Bandcamp

- 6.3.16 Melon Company (Kakao Entertainment)

- 6.3.17 LINE MUSIC Corporation

- 6.3.18 JOOX (Tencent Holdings)

- 6.3.19 NetEase Cloud Music

- 6.3.20 Audiomack

- 6.3.21 ByteDance

- 6.3.22 Gaana (Times Internet Ltd.)

- 6.3.23 Audiomack

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

音楽ストリーミングとは、インターネットを通じて音楽コンテンツをリアルタイムで再生する技術およびサービス全般を指します。従来の音楽鑑賞方法が、CDなどの物理メディアの購入や、楽曲データを端末にダウンロードして保存する形式であったのに対し、ストリーミングではデータを端末に保存することなく、ネットワーク経由で逐次再生します。これにより、ユーザーは膨大な楽曲ライブラリに手軽にアクセスでき、場所や時間を選ばずに音楽を楽しむことが可能となりました。

音楽ストリーミングサービスには、主にいくつかの種類が存在します。一つは「オンデマンド型」で、ユーザーが聴きたい楽曲を自由に選択して再生できる形式です。Spotify、Apple Music、Amazon Music、YouTube Music、LINE MUSIC、AWAなどがこれに該当し、月額料金を支払うサブスクリプションモデルが主流です。有料プランでは、広告なしでの再生、高音質での提供、オフライン再生機能などが利用できます。もう一つは「ラジオ型」や「プレイリスト型」と呼ばれるもので、特定のジャンルやアーティスト、ユーザーの好みに基づいて自動的に楽曲が選曲される形式です。ユーザーの操作は限定的ですが、無料で利用できる広告付きプランで提供されることが多く、新たな音楽との出会いの場を提供しています。また、アーティストのライブパフォーマンスやイベントをリアルタイムで配信する「ライブストリーミング型」も、特にコロナ禍以降、その重要性を増しています。

音楽ストリーミングの用途は多岐にわたります。消費者にとっては、通勤・通学中、運動中、作業中など、日常生活のあらゆる場面で手軽に音楽を鑑賞できる点が最大の魅力です。また、レコメンデーション機能やキュレーションされたプレイリストを通じて、これまで知らなかった新しい音楽を発見する機会も増えました。物理メディアの管理やダウンロードの手間から解放される利便性も高く評価されています。一方、アーティストやレーベルにとっては、楽曲を世界中のリスナーに届け、プロモーションを行うための強力なツールとなっています。ストリーミング再生によるロイヤリティは重要な収益源の一つであり、再生回数やリスナー層のデータ分析を通じて、今後の活動戦略に役立てることも可能です。インディーズアーティストにとっては、メジャーレーベルに所属せずとも自身の楽曲を広く発表できるプラットフォームとして、参入障壁を大きく下げる役割も果たしています。

音楽ストリーミングを支える関連技術も多岐にわたります。まず、効率的なデータ転送と音質維持を両立させるための「データ圧縮技術」が不可欠です。MP3、AAC、Ogg Vorbisといった非可逆圧縮形式から、FLACなどのロスレス圧縮形式まで、様々な技術が利用されています。次に、ネットワーク状況に応じて音質や画質を自動調整し、途切れることなく再生を可能にする「アダプティブストリーミング」を実現するプロトコル(HTTP Live Streaming (HLS)やDynamic Adaptive Streaming over HTTP (DASH)など)が挙げられます。膨大な楽曲データを保存・管理し、世界中に配信するためのインフラとしては「クラウドコンピューティング」が不可欠であり、そのスケーラビリティと信頼性がサービス品質を支えています。さらに、ユーザーの視聴履歴や好みに基づいて楽曲を推薦する「AI・機械学習」を活用したレコメンデーションエンジンは、パーソナライズされた体験を提供し、サービスの魅力向上に貢献しています。著作権保護のためには「DRM(Digital Rights Management)」技術が用いられ、不正コピーや無断利用を防いでいます。そして、これら全ての基盤となるのが、高速ブロードバンド、Wi-Fi、4G/5Gといった「ネットワーク技術」の進化です。

音楽ストリーミングの市場背景を見ると、2000年代後半に登場し、2010年代にスマートフォンの普及と相まって本格的に普及しました。世界の音楽市場は、物理メディアからデジタルダウンロード、そしてストリーミングへと収益構造が大きく変化し、現在ではストリーミングが主要な収益源となっています。日本市場においても普及は進んでいますが、欧米諸国に比べると物理メディアのシェアが依然として高いという特徴があります。主要なプレイヤーとしては、グローバルで展開するSpotify、Apple Music、Amazon Music、YouTube Musicに加え、中国のTencent Music、日本のLINE MUSICやAWAなどが存在し、各社が独自の強みや戦略で競争を繰り広げています。市場の成長に伴い、アーティストへの収益還元率、複雑な著作権処理、無料プランと有料プランのバランス、ユーザーの囲い込みといった課題も顕在化しています。

将来展望としては、まず「高音質化」と「空間オーディオ」の進化が挙げられます。ロスレス音源やハイレゾ音源の普及が進み、Dolby AtmosやSony 360 Reality Audioといった空間オーディオ技術によって、より没入感のある音楽体験が提供されるようになるでしょう。次に、「パーソナライゼーションの深化」です。AIと機械学習の進化により、ユーザーの気分や状況、さらには生体データなどに基づいて、より精度の高い楽曲推薦や自動選曲が可能になると考えられます。また、スマートスピーカー、車載インフォテインメントシステム、ウェアラブルデバイスなど、様々なデバイスとの連携がさらに強化され、音楽が生活のあらゆる場面に溶け込むようになるでしょう。SNS、ゲーム、メタバースといった他のデジタルサービスとの融合も進み、音楽体験の多様化が期待されます。アーティスト支援の面では、ファンコミュニティ機能の強化や、NFT(非代替性トークン)を活用した新しい収益モデルの登場、ライブストリーミングの技術進化などが予測されます。グローバル展開とローカライズのバランスも重要であり、地域ごとの文化やニーズに合わせたサービス提供が求められるでしょう。一方で、データセンターの電力消費など、環境負荷への配慮といったサステナビリティの観点も、今後のサービス運営において重要な課題となると考えられます。