重症筋無力症治療薬市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

重症筋無力症治療薬市場レポートは、治療法(投薬、迅速免疫療法[静脈内免疫グロブリンなど]、遺伝子・細胞治療など)、投与経路(経口、静脈内など)、薬物クラス(コリンエステラーゼ阻害薬、モノクローナル抗体など)、エンドユーザー(病院、在宅医療など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

重症筋無力症治療薬市場の概要

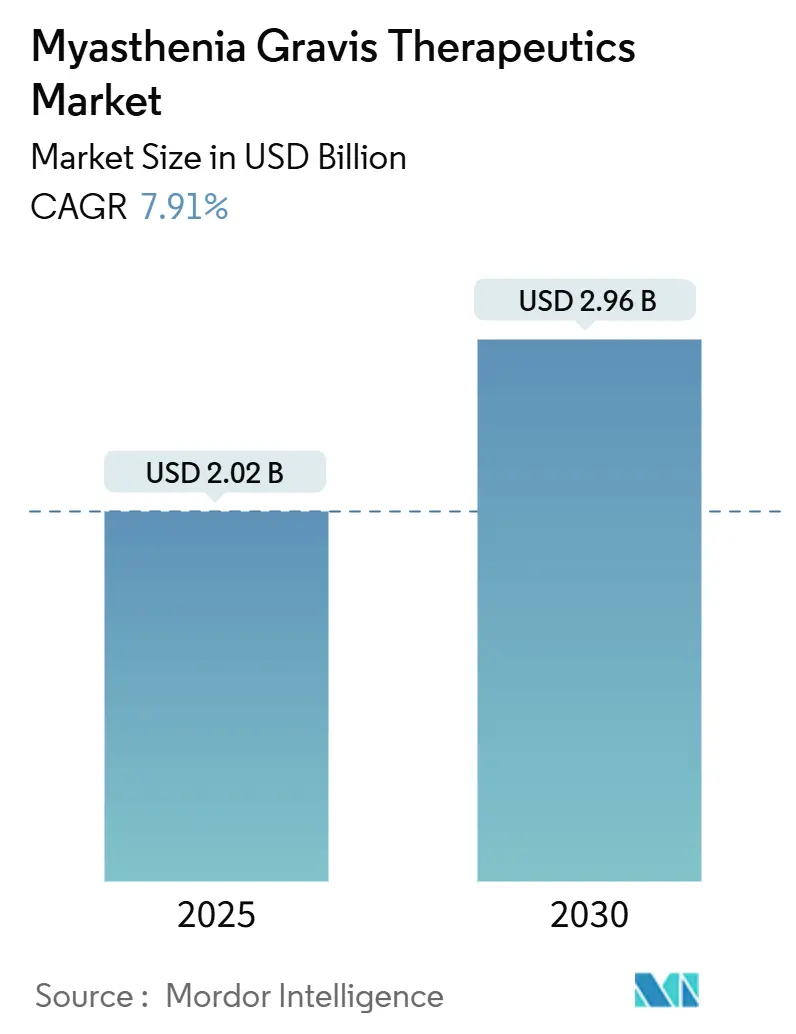

2025年には20.2億米ドルであった重症筋無力症治療薬市場は、2030年までに29.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.91%です。北米が最大の市場であり、アジア太平洋地域が最も急速に成長している市場です。市場の集中度は中程度とされています。

市場概要

この市場は、FcRn拮抗薬や補体阻害薬といった生物学的製剤の採用増加、パイプラインの成熟、希少疾病用医薬品のインセンティブ、皮下(SC)製剤による治療の分散化によって成長が加速しています。AIを活用した早期診断ツールの普及や、プレミアム価格設定の余地も収益見通しを強化しています。ジョンソン・エンド・ジョンソン、アルジェンクス、UCBなどの主要企業が新製品を投入し、2030年以降にはバイオシミラーの参入も控えているため、競争は激化すると予想されます。

主要な市場動向

* 治療法別: 2024年には薬剤療法が69.37%の収益シェアを占めましたが、遺伝子・細胞療法は2030年までに9.73%のCAGRで拡大すると予測されています。

* 投与経路別: 2024年には静脈内投与が63.56%の市場シェアを占めましたが、SCセグメントは2030年までに10.12%のCAGRで成長しています。

* 薬剤クラス別: 2024年にはコリンエステラーゼ阻害薬が46.56%の市場シェアを占めましたが、モノクローナル抗体は2030年までに11.34%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には病院が59.52%のシェアを占めましたが、SC生物学的製剤による自己投与が可能になったことで、在宅医療環境は10.89%のCAGRで増加しています。

* 地域別: 2024年には北米が44.43%の収益を占めましたが、アジア太平洋地域は2030年までに9.78%のCAGRで最も急速に成長する地域です。

市場の推進要因

* 重症筋無力症(MG)の発生率上昇と早期診断: 米国におけるMGの新規発生率は2024年に100万人あたり68.5件に増加しました。AI支援の眼球運動分析ツールは、診断までの平均期間を2.3年から12ヶ月未満に短縮し、早期治療開始を可能にしています。これにより、患者プールが拡大しています。

* 補体およびFcRn標的生物学的製剤の承認加速: 2023年から2025年にかけて、ロザノリキシズマブ、ジルコプラン、ニポカリマブ、SCエフガルチギモドの4つの画期的な薬剤が優先審査経路で6〜8ヶ月という短期間で承認されました。これにより、開発期間が短縮され、ベンチャー投資や大手製薬会社との提携が促進されています。

* 希少疾病用医薬品のインセンティブとプレミアム価格設定: 希少疾病用医薬品の指定は、7年間の独占販売権、25%の研究開発税額控除、FDAユーザー料金の免除といったメリットをもたらします。年間患者あたりの薬剤費用は80万米ドルを超えることもありますが、成果ベースの契約により、支払者からの反発を緩和しつつ、高い純収益を維持しています。

* 自己投与型SC生物学的製剤によるアドヒアランスの向上: 自己注射型ロザノリキシズマブのEMA承認やVyvgart Hytrulo充填済みシリンジのFDA承認により、治療が病院から在宅へと移行し、アドヒアランスが6ヶ月以内に65%から89%に向上しました。これにより、通院負担が軽減され、生物学的製剤の使用が促進されています。

* AIベースの筋電図分析による早期介入: AIを活用した筋電図分析は、早期介入を可能にし、診断の精度と迅速性を高めています。

市場の抑制要因

* 生物学的製剤による長期治療の高コスト: FcRn阻害薬の年間費用は約83万3,000米ドルに達し、米国や欧州では支払意思額を満たすために最大88%の価格引き下げが必要であると示唆されています。高額な費用は、事前承認の遅延や新興市場でのステロイドや血漿交換への移行を引き起こし、需要の伸びを抑制しています。

* 新興経済国における疾患認知度の低さ: アジア太平洋地域やラテンアメリカの多くの地域では、MGのプライマリケアにおける認知度が30%未満であり、初期診断での誤診が60%を超えることがあります。これにより、疾患修飾療法の利用が遅れ、市場浸透が妨げられています。

* モノクローナル抗体(mAb)のコールドチェーンおよびアッセイ品質保証の複雑さ: mAbの輸送と保管には厳格なコールドチェーン管理が必要であり、アッセイの品質保証も複雑であるため、特にインフラが未整備な地域では課題となります。

* ソリリスの特許切れとバイオシミラー参入後の価格浸食リスク: ソリリスの特許切れやバイオシミラーの参入は、特に北米と欧州において、価格競争を引き起こし、市場の収益性に影響を与える可能性があります。

セグメント分析

* 治療法別: 遺伝子治療が精密医療を加速

遺伝子・細胞療法は9.73%のCAGRで最も急速に成長している治療カテゴリーですが、2024年の収益シェアは薬剤療法が69.37%を占めました。CAR-T療法の初期症例研究では、定量MGスコアが21から5に低下し、持続的な筋力改善が示されています。テリタシセプトの第3相試験における98.1%のMG-ADL反応率や、病原性B細胞を選択的に除去するCAART技術は、根治的アプローチへの期待を高めています。既存の薬剤セグメントは、ステロイド、コリンエステラーゼ阻害薬、IVIgが軽度または急速進行性のエピソード管理に引き続き使用されるため、依然として大きな規模を維持しています。

* 投与経路別: SC投与が利便性を再定義

皮下投与は年間10.12%で成長しており、2024年に63.56%の収益を占めた静脈内投与の優位性を徐々に侵食しています。自己注射型ロザノリキシズマブのEMA承認やVyvgart Hytrulo充填済みシリンジのFDA承認は、患者による自己管理の安全性と有効性を裏付けています。SC投与は自宅で5分で完了できるため、数時間かかる点滴通院と比較して、アドヒアランスを89%に向上させています。これにより、地方在住者や移動が困難な患者にも生物学的製剤治療が広がり、市場規模が拡大しています。

* 薬剤クラス別: モノクローナル抗体が従来の薬剤を凌駕

モノクローナル抗体は2030年までに11.34%のCAGRで最も高い成長軌道を示していますが、2024年の収益の46.56%はコリンエステラーゼ阻害薬が占めました。エフガルチギモド、ロザノリキシズマブ、ニポカリマブなどのFcRn拮抗薬は、数週間以内に迅速なIgG減少をもたらし、MG-ADLおよびQMGスコアを改善します。補体阻害薬は、補体介在性病理を持つ患者にとって依然として重要です。パイプラインの多様化にはC2阻害薬やMuSKアゴニストが含まれており、データ駆動型の個別化治療が生物学的製剤のシェア拡大を支えるでしょう。

* エンドユーザー別: 在宅医療環境が最速の成長を記録

在宅医療環境は10.89%のCAGRで拡大しており、2024年に59.52%のシェアを占めた病院に挑戦しています。COVID-19の経験により、自己注射や遠隔モニタリングが一般化し、自宅での高価な生物学的製剤投与に対する患者の不安が軽減されました。AIを活用したプラットフォームは、神経筋検査を自動化し、遠隔でのパフォーマンススコアに基づいて医師が投与量を調整することを可能にしています。病院は依然として、神経科医がベースライン評価、点滴滴定、危機管理を行うため、治療開始段階で優位性を保っています。

地域分析

* 北米: 2024年の収益の44.43%を占め、広範な保険適用とFDAの画期的な指定後の生物学的製剤の迅速な採用に支えられています。AIを活用した眼球運動検査や遠隔神経学は、専門医のボトルネックを解消し、早期治療開始を促進しています。ジョンソン・エンド・ジョンソンが2025年5月にニポカリマブを発売したことで競争が激化し、価格競争が患者アクセスを拡大する可能性があります。

* 欧州: 2024年1月にロザノリキシズマブ、2025年2月にSC自己投与が承認されるなど、一貫した規制環境が特徴です。医療技術評価により20〜30%の定価割引が確保されていますが、実世界データでステロイド減量や危機発生の減少が示される場合、希少疾病用医薬品の価値が認識されています。欧州の患者の83%がSC投与を好むことが確認されており、支払者は点滴予算を薬剤購入に再配分できます。

* アジア太平洋: 9.78%のCAGRで最も急速に成長している地域であり、PMDA(日本)およびNMPA(中国)の審査が米国に比べて6ヶ月未満の遅れで進んでいます。日本は全身性重症筋無力症および免疫性血小板減少症向けにエフガルチギモドを承認し、中国はgMGおよびCIDP向けにIVおよびSC両形態を承認しました。しかし、中国では自己負担費用が年間世帯収入の40%に達するため、高価な生物学的製剤の利用が制限されています。遠隔医療やAIベースの赤外線分光法が専門医の不足を解消し始めており、医療インフラへの継続的な投資とFcRnバイオシミラーを含む現地製造イニシアチブが、今後10年間でこの地域の市場貢献度を高めるでしょう。

競争環境

重症筋無力症治療薬市場は中程度の統合度を示しています。アルジェンクスは2024年第3四半期にVyvgartの売上高が5億7,300万米ドルに達し、2030年までに世界で5万人の患者をターゲットとする収益リーダーです。ジョンソン・エンド・ジョンソンは2025年5月にニポカリマブを承認し、プラセボと比較して4倍高い持続的改善を示す強力なデータを提供しました。UCBのロザノリキシズマブは自己注射とデュアルAChR/MuSK適応症で差別化を図っています。アストラゼネカの補体阻害薬はFcRnの侵食を受けやすいものの、補体陽性サブグループの間で忠誠心を維持しています。イムノバントのバトクリマブは第3相試験で5.6ポイントのMG-ADL改善を示し、競争を激化させる可能性があります。アルジェンクスとハルザイムのEnhanzeパートナーシップのような技術提携は、SC製剤の開発を通じて市場を再形成しています。遺伝子治療の新規参入企業は、大手製薬会社にとって買収ターゲットとなる可能性があり、将来のパイプラインを強化するでしょう。価格設定は流動的であり、費用対効果の研究では大幅な割引が求められていますが、成果ベースの契約により、危機発生の減少やステロイド節約を証明できれば、メーカーは価格設定の自由度を維持できます。

最近の業界動向

* 2025年4月: ジョンソン・エンド・ジョンソンは、全身性重症筋無力症治療薬ニポカリマブ(Imaavy)のFDA承認を取得しました。プラセボと比較して4倍高い持続的な症状コントロールを示しました。

* 2025年4月: アルジェンクスは、患者が自宅で自己投与できるVyvgart Hytrulo充填済みシリンジのFDA承認を取得しました。

* 2025年4月: RemeGenは、テリタシセプトの第3相試験で98.1%のMG-ADL反応率を発表し、2025年第2四半期に中国での承認が期待されています。

* 2025年3月: イムノバントは、バトクリマブの第3相データを報告し、週680mg投与で5.6ポイントのMG-ADL改善を達成しました。

本レポートは、神経筋自己免疫疾患である重症筋無力症(Myasthenia Gravis, MG)の治療薬市場に関する詳細な分析を提供しています。重症筋無力症は、神経細胞と筋肉間のコミュニケーション障害により骨格筋の筋力低下を引き起こす疾患であり、現在のところ根治治療法はありませんが、症状の悪化を防ぐための薬剤が使用されています。

市場規模は、2025年に20.2億米ドルに達し、2030年には29.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.91%です。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 重症筋無力症の罹患率上昇と早期診断の進展。

2. 補体およびFcRnを標的とする生物学的製剤の承認加速。

3. 希少疾患に対するインセンティブとプレミアム価格設定の活用。

4. ベンチャー企業と大手製薬会社の提携による堅調な臨床試験パイプライン。

5. 自己投与可能な皮下注射(SC)生物学的製剤によるアドヒアランスの向上。

6. AIベースの筋電図解析による早期介入の実現。

一方で、市場の成長を抑制する要因も存在します。

1. 生物学的製剤による長期治療の高コスト。年間約833,000米ドルに達する費用が、強力な臨床効果にもかかわらず普及を妨げる一因となっています。

2. 新興経済国における疾患認知度の低さ。

3. モノクローナル抗体(mAb)のコールドチェーンおよびアッセイ品質保証の複雑さ。

4. ソリリス(Soliris)の特許切れ(LOE)およびバイオシミラー参入後の価格浸食リスク。

市場は、治療法、投与経路、薬剤クラス、エンドユーザー、および地域別に詳細に分析されています。

治療法別では、投薬、迅速免疫療法(静脈内免疫グロブリン療法(IVIg)、血漿交換)、遺伝子・細胞療法、その他の新興療法が含まれます。特に遺伝子・細胞療法は、CAR-Tやテリタシセプトの高い奏効率により、2030年まで9.73%のCAGRで最も急速に成長するカテゴリーとされています。

投与経路別では、経口、静脈内、皮下注射があります。自己注射可能な皮下注射製剤は、EMAおよびFDAの承認により、患者のアドヒアランスを89%に向上させ、注入施設への通院を不要にすることで、利便性と医療費削減に貢献し、人気を集めています。

薬剤クラス別では、コリンエステラーゼ阻害剤、コルチコステロイドおよびその他の免疫抑制剤、モノクローナル抗体、補体阻害剤、FcRn拮抗薬などが含まれます。

エンドユーザー別では、病院、専門神経内科クリニック、在宅医療、外来手術センターが対象です。

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されます。特にアジア太平洋地域は、PMDAやNMPAによる迅速な審査により9.78%のCAGRで最も高い成長潜在力を示していますが、治療費の負担が課題となっています。

市場の主要企業には、AstraZeneca、argenx SE、UCB Pharma、Johnson & Johnson (Janssen)、Novartis AG、Mitsubishi Tanabe Pharma、CSL Behring、Horizon Therapeutics、Immunovant Inc.、Regeneron Pharmaceuticals、F. Hoffmann-La Roche Ltd、Takeda Pharmaceutical、Astellas Pharma、Pfizer Inc.、CuraVac N.V.、Chugai Pharmaceutical、AbbVie Inc.、Grifols S.A.、Bausch Healthなどが挙げられます。これらの企業は、市場集中度、市場シェア分析、および企業プロファイルを通じて詳細に評価されています。

本レポートは、重症筋無力症治療薬市場の現状と将来の展望を理解するための包括的な情報を提供しており、未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 MGの発生率の増加と早期診断

- 4.2.2 補体およびFcRn標的バイオ医薬品の承認加速

- 4.2.3 希少疾患インセンティブとプレミアム価格設定の活用

- 4.2.4 ベンチャー/大手製薬会社の取引による堅牢な臨床試験パイプライン

- 4.2.5 自己投与型SCバイオ医薬品によるアドヒアランスの向上

- 4.2.6 AIベースの筋電図分析による早期介入の実現

-

4.3 市場の制約

- 4.3.1 長期バイオ医薬品療法の高コスト

- 4.3.2 新興経済国における疾患認知度の低さ

- 4.3.3 mAbのコールドチェーンおよびアッセイQAの複雑さ

- 4.3.4 ソリリスLOEおよびバイオシミラー参入後の価格浸食リスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジー展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 治療法別

- 5.1.1 投薬

- 5.1.2 迅速免疫療法

- 5.1.2.1 免疫グロブリン静注療法 (IVIg)

- 5.1.2.2 血漿交換療法

- 5.1.3 遺伝子 & 細胞療法

- 5.1.4 その他の新興療法

-

5.2 投与経路別

- 5.2.1 経口

- 5.2.2 静脈内

- 5.2.3 皮下

-

5.3 薬剤クラス別

- 5.3.1 コリンエステラーゼ阻害薬

- 5.3.2 コルチコステロイド & その他の免疫抑制剤

- 5.3.3 モノクローナル抗体

- 5.3.4 補体阻害薬

- 5.3.5 FcRn拮抗薬

- 5.3.6 その他

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 専門神経内科クリニック

- 5.4.3 在宅医療施設

- 5.4.4 外来手術センター

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 アストラゼネカ

- 6.3.2 アルジェンクスSE

- 6.3.3 UCBファーマ

- 6.3.4 ジョンソン・エンド・ジョンソン(ヤンセン)

- 6.3.5 ノバルティスAG

- 6.3.6 田辺三菱製薬

- 6.3.7 CSLベーリング

- 6.3.8 ホライゾン・セラピューティクス

- 6.3.9 イムノバント・インク

- 6.3.10 リジェネロン・ファーマシューティカルズ

- 6.3.11 F. ホフマン・ラ・ロシュ

- 6.3.12 武田薬品工業

- 6.3.13 アステラス製薬

- 6.3.14 ファイザー・インク

- 6.3.15 キュラバックN.V.

- 6.3.16 中外製薬

- 6.3.17 アッヴィ・インク

- 6.3.18 グリフォルスS.A.

- 6.3.19 バウシュ・ヘルス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

重症筋無力症治療薬について、その定義から将来展望までを詳細に解説いたします。

重症筋無力症(Myasthenia Gravis: MG)は、神経筋接合部において、神経から放出されるアセチルコリンが筋肉側のアセチルコリン受容体に結合するのを阻害する自己抗体が産生されることにより、神経から筋肉への信号伝達が障害され、筋力低下や易疲労性を引き起こす自己免疫疾患です。この疾患の治療薬は、症状の緩和、疾患活動性の抑制、および急性増悪時の対応を目的として開発され、患者様の生活の質の向上に大きく貢献しています。

重症筋無力症治療薬は、その作用機序や目的によっていくつかの種類に分類されます。まず、対症療法薬として「コリンエステラーゼ阻害薬」があります。これは、神経筋接合部でアセチルコリンを分解する酵素であるコリンエステラーゼの働きを阻害することで、アセチルコリンの濃度を高め、神経から筋肉への信号伝達を改善し、筋力低下を一時的に緩和します。代表的な薬剤には、ピリドスチグミン臭化物(商品名:メスチノン)やアンベノニウム塩化物(商品名:マイスチール)などがあります。これらの薬剤は症状の改善に有効ですが、疾患そのものの進行を止めるものではありません。

次に、疾患の根本的な原因である自己免疫反応を抑制する「免疫抑制薬」があります。これらは、免疫系の過剰な活動を抑えることで、自己抗体の産生を減少させ、疾患の進行を抑制します。

「ステロイド(副腎皮質ホルモン)」は、強力な免疫抑制作用と抗炎症作用を持ち、重症筋無力症の治療において中心的な役割を果たします。プレドニゾロンなどが広く用いられますが、長期使用による副作用(骨粗鬆症、糖尿病、感染症など)が問題となることがあります。

そのため、ステロイドの減量や長期維持療法を目的として、「非ステロイド系免疫抑制薬」が併用されることがあります。これには、アザチオプリン、ミコフェノール酸モフェチル、シクロスポリン、タクロリムスなどがあり、それぞれ異なる機序で免疫細胞の増殖や機能を抑制します。

さらに、近年ではより選択的で強力な免疫調節作用を持つ「生物学的製剤」が登場しています。

「補体阻害薬」は、免疫反応の一部である補体系の活性化を阻害することで、神経筋接合部の破壊を防ぎます。エクリズマブ(商品名:ソリリス)やラブリズマブ(商品名:ユルトミリス)などが、特に抗アセチルコリン受容体抗体陽性の難治性重症筋無力症に対して使用されます。

「B細胞標的薬」は、自己抗体を産生するB細胞を特異的に除去することで、抗体産生を抑制します。リツキシマブ(商品名:リツキサン)などが、難治性重症筋無力症の一部で使用されることがあります。

「FcRn阻害薬」は、免疫グロブリンG(IgG)抗体の分解を促進するFcRn(新生児Fc受容体)の働きを阻害することで、病原性IgG抗体の血中濃度を低下させます。エフガルチギモド アルファ(商品名:ガルジバーナ)がこのカテゴリーの薬剤として承認され、新たな治療選択肢となっています。

急性増悪時や重症筋無力症クリーゼ(呼吸筋麻痺など生命に関わる状態)の際には、迅速な効果が求められる「免疫グロブリン静注療法(IVIg)」や「血漿交換療法(PE)」が用いられます。IVIgは、大量の免疫グロブリンを投与することで、病原性自己抗体の働きを中和したり、免疫系のバランスを調整したりします。PEは、患者様の血液から血漿を分離し、病原性自己抗体を除去することで症状の改善を図ります。

これらの治療薬の「使用」は、患者様の症状の重症度、病型、抗体タイプ、既存治療への反応性、および副作用のリスクなどを総合的に考慮して決定されます。軽症例ではコリンエステラーゼ阻害薬のみで管理されることもありますが、中等症から重症例ではステロイドや非ステロイド系免疫抑制薬が併用され、難治例や急性増悪時には生物学的製剤やIVIg、PEが選択されます。また、胸腺腫を合併している場合や、胸腺過形成が認められる場合には、胸腺摘除術も重要な治療法の一つとして考慮されます。

「関連技術」としては、まず正確な診断を可能にする「抗体検査」が挙げられます。抗アセチルコリン受容体抗体、抗MuSK抗体、抗LRP4抗体などの測定は、重症筋無力症の診断確定や病型分類に不可欠です。また、神経筋伝達の異常を客観的に評価する「反復誘発筋電図」などの電気生理学的検査も重要な診断技術です。治療効果のモニタリングには、筋力評価スケールやQOL評価に加え、血中抗体価の測定なども用いられます。薬剤開発においては、より標的特異性の高い分子設計技術や、経口投与や皮下注射など患者様の負担を軽減するドラッグデリバリーシステムの開発が進められています。

「市場背景」を見ると、重症筋無力症は希少疾患であり、患者数は限られています。そのため、従来の治療薬(コリンエステラーゼ阻害薬、ステロイド、非ステロイド系免疫抑制薬)はジェネリック化が進み、比較的安価で提供されています。しかし、近年登場した生物学的製剤は、その開発コストや製造プロセスから高価であり、医療経済に大きな影響を与えています。これらの新規薬剤は、難治性患者様にとって画期的な治療選択肢となる一方で、医療費の増大という課題も抱えています。主要な製薬企業としては、アステラス製薬、中外製薬、アルジェニクス(エーザイと提携)、アレクシオンファーマなどが重症筋無力症治療薬の開発・販売に注力しています。希少疾患治療薬(オーファンドラッグ)に対する優遇措置も、新規薬剤開発を後押しする要因となっています。

「将来展望」としては、まず「新規作用機序を持つ治療薬の開発」が挙げられます。現在、FcRn阻害薬に続く新たな標的として、補体経路のさらなる詳細な制御、B細胞やT細胞のより選択的な制御、サイトカイン経路の調整などを目指した研究が進められています。これにより、より高い有効性と少ない副作用を両立できる薬剤の登場が期待されます。

次に、「個別化医療の推進」です。患者様一人ひとりの病態や遺伝的背景、抗体タイプに応じた最適な治療薬を選択するためのバイオマーカーの探索が進められています。これにより、無駄な治療を避け、早期に効果的な治療を開始できるようになるでしょう。

また、「ドラッグデリバリーシステムの改善」も重要な課題です。現在、多くの生物学的製剤は静脈内投与が必要ですが、皮下注射製剤の開発が進められており、患者様の通院負担の軽減や自己注射による利便性の向上が期待されます。

さらに、基礎研究の進展により、遺伝子治療や細胞治療といった根本的な治療法の可能性も模索されています。これらの技術はまだ臨床応用には至っていませんが、将来的に重症筋無力症の治療に革命をもたらす可能性を秘めています。

早期診断と早期介入の重要性も再認識されており、診断技術のさらなる向上と、発症早期からの適切な治療戦略の確立が、患者様の長期的な予後改善に繋がると考えられています。

重症筋無力症治療薬は、過去数十年にわたり大きく進化し、多くの患者様の生活の質を改善してきました。今後も、基礎研究と臨床開発の連携により、より安全で効果的な治療薬が開発され、重症筋無力症の克服に向けた進展が期待されます。