マイコプラズマ検査市場 規模・シェア分析 – 成長トレンド・予測(2025年~2030年)

マイコプラズマ検査市場レポートは、業界を製品別(機器、キットおよび試薬、サービス)、技術別(従来型PCR、QPCRなど)、用途別(細胞株品質管理など)、エンドユーザー別(バイオ医薬品・バイオテクノロジー企業など)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

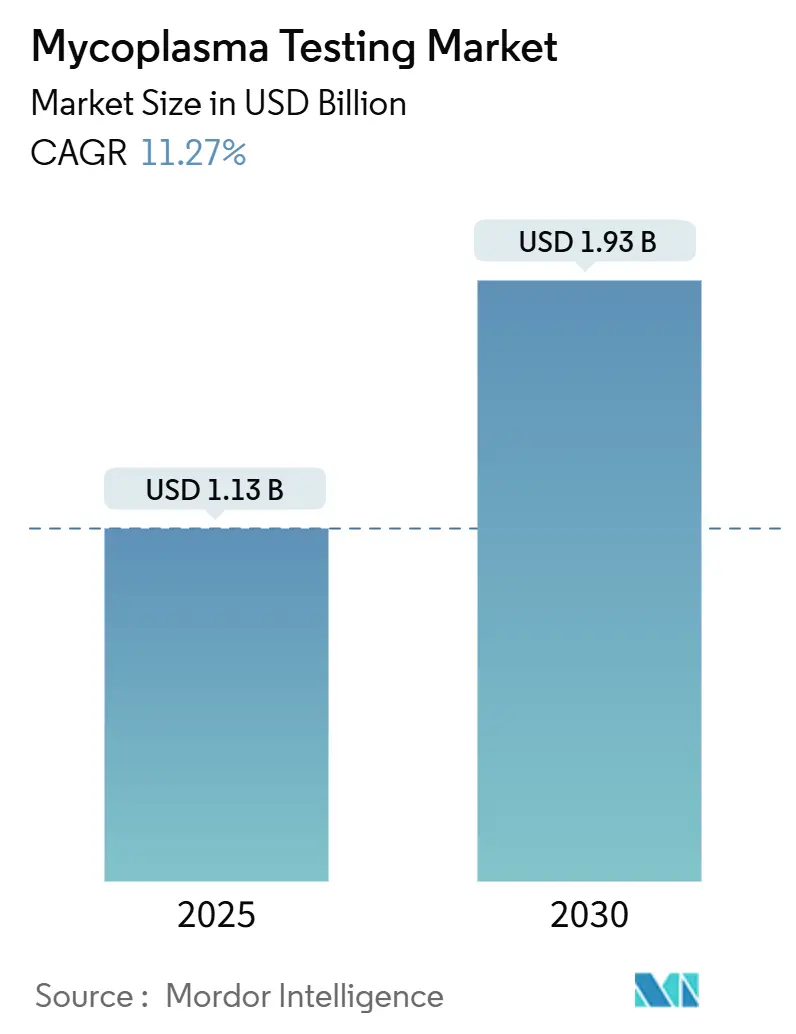

マイコプラズマ検査市場は、2025年には11.3億米ドルと推定され、2030年には19.3億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)11.27%で成長すると予測されています。この市場は中程度の集中度を示し、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する見込みです。主要企業には、Bionique Testing Laboratories Inc.、Thermo Fisher Scientific Inc.、Eurofins Scientific、Merck KGaA、ATCCなどが挙げられます。

市場概要

この市場の成長は、生物製剤製造に対する規制強化、細胞・遺伝子治療薬生産の拡大、および迅速な核酸検査法への嗜好の高まりによって支えられています。FDAやEMAなどの規制機関は、製品ライフサイクルの複数の段階でマイコプラズマ検出のバリデーションを義務付けており、バイオ医薬品メーカーにとってコンプライアンスは必須の支出となっています。デジタルPCRや自動化されたサンプル・トゥ・アンサー(sample-to-answer)プラットフォームは、ロットリリース期間を短縮し、アウトソーシングの傾向は、迅速に能力を拡張できる受託機関に検査業務を移行させています。中国、インド、シンガポールにおける地域的な製造拡大は、税制優遇措置と相まって、検査施設の建設を促進していますが、熟練した分子QA担当者の不足や自動化の高コストが、小規模施設での導入率を抑制しています。競争環境では、機器、キット、サービスをバンドルできるベンダーが有利であり、クロスセル(抱き合わせ販売)の可能性を高め、顧客との関係を強化しています。

主要な市場動向

* 製品・サービス別: 2024年にはキット・試薬が収益の46.17%を占め、消耗品としての性質を強調しています。サービス部門は、バイオ医薬品メーカーがバリデーションや日常的なスクリーニングを認定ラボに委託する傾向が強いため、2030年までに年平均成長率14.68%で拡大すると予測されています。高い規制障壁と進化するアッセイ形式が、企業に専門能力の購入を促しています。自動化対応機器は、長期的な試薬契約と結びつくことが多いため、着実ながらも緩やかな成長を示しています。

* 技術別: 2024年にはqPCRが確立されたプロトコルと幅広い機器の利用可能性により、マイコプラズマ検査市場シェアの64.39%を占めています。デジタルPCRは16.26%の成長率で、標準曲線誤差を軽減し、遺伝子治療ロットに不可欠な稀なイベントを検出できるため、規制当局の監査官からも高い感度が評価されています。規制機関が核酸検査法を培養法と同等に受け入れるようになったことが、デジタルPCRの採用を促進しています。

* 用途別: 2024年には細胞株品質管理が41.62%のシェアを占め、マイコプラズマ検査市場を支配しました。しかし、遺伝子・細胞治療薬製造は2025年から2030年の間に年平均成長率17.5%で最も急速に成長すると予測されています。これは、承認された遺伝子・細胞治療薬の数が増加し続けていること、および開発パイプラインが拡大していることに起因しています。これらの革新的な治療法は、患者の安全を確保するために極めて厳格な品質管理基準を満たす必要があり、マイコプラズマ汚染の検出は不可欠なステップとなっています。

* 地域別: 北米は、主要なバイオ医薬品企業の存在、高度な医療インフラ、および研究開発への多額の投資により、2024年にマイコプラズマ検査市場をリードしました。しかし、アジア太平洋地域は、新興経済国におけるバイオ医薬品製造能力の拡大、政府の支援、および医療アクセスの改善により、予測期間中に最も高い成長率を示すと予想されています。

本レポートは、バイオ医薬品製造および研究用細胞培養におけるマイコプラズマ汚染の検出・監視に用いられる、商業用機器、キット、試薬、およびアウトソーシングサービスを含むグローバルなマイコプラズマ検査市場について詳細に分析しています。対象技術は、従来の培養ベースのアッセイから、迅速な核酸増幅プラットフォーム、蛍光染色まで多岐にわたります。ただし、病院検査室で行われる臨床呼吸器または泌尿生殖器マイコプラズマ診断は本市場の範囲外です。

マイコプラズマ検査市場は、2025年には11.3億米ドルの規模に達し、2030年までには19.3億米ドルに成長すると予測されています。特に、厳格な汚染管理要件がある遺伝子・細胞治療製造分野は、年平均成長率(CAGR)17.82%で最も急速に成長するセグメントです。また、バイオテクノロジー企業が大規模な設備投資を避け、製造および品質管理をCMO(医薬品受託製造機関)にアウトソーシングする傾向が強まっており、CMOの需要はCAGR 15.45%で増加しています。

市場成長の主な推進要因としては、バイオ医薬品および細胞・遺伝子治療製造施設の拡大が挙げられます。さらに、生物製剤のマイコプラズマ放出試験を義務付ける規制要件(FDAやEMAなど)が、市場全体のCAGRを押し上げています。細胞培養汚染の増加、迅速かつ高感度なPCRベースアッセイへの需要の高まり、新興バイオテクノロジーハブにおける分散型QCラボの出現、ベンチャーキャピタルに支えられた合成生物学スタートアップの増加も、市場の拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。自動検出システムの導入には10万~50万米ドルという高額な初期投資が必要であり、特に小規模なラボでは導入が遅れる傾向にあります。また、偽陽性・偽陰性による再検査の遅延、熟練した分子QA人材の不足、マイクロ流体および次世代アッセイの承認を巡る規制の遅れも課題となっています。

製品およびサービス別では、リアルタイムPCRシステム、迅速マイクロ流体アナライザー、自動検出プラットフォームなどの機器、PCRアッセイキット、ELISAキット、酵素アッセイキット、蛍光染色試薬などのキット・試薬、およびサービスが含まれます。技術別では、従来のPCR、qPCR、デジタルPCR、ELISA、酵素法、DNA染色、次世代シーケンシングなどが利用されています。特にデジタルPCRは、10 CFU/mL程度の検出限界で絶対定量が可能であり、CAGR 16.26%で成長し、従来の培養ベースアッセイに取って代わりつつある破壊的技術として注目されています。アプリケーションは、細胞株の品質管理、バイオ生産バッチリリース試験、原材料・培地試験、遺伝子・細胞治療製造、ワクチン・ウイルス試験など多岐にわたります。

主要なエンドユーザーは、バイオ医薬品・バイオテクノロジー企業、CMO、学術・研究機関、細胞バンク・リポジトリ、診断・リファレンスラボラトリーです。地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米が分析対象となっています。

市場の競争環境については、市場集中度、市場シェア分析、および主要企業のプロファイルが含まれています。主要企業には、Thermo Fisher Scientific Inc.、Charles River Laboratories Intl. Inc.、Merck KGaA、Lonza Group Ltd.、Eurofins Scientific SE、Sartorius AG、Agilent Technologiesなどが挙げられ、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳細に分析されています。

本レポートの調査は、バイオ医薬品メーカーの品質保証責任者、CMOの調達マネージャー、学術細胞バンクのディレクターへのインタビューを含む一次調査と、FDA、EMA、WHOなどの規制機関のガイダンス、業界団体、企業報告書、特許情報、査読付き論文などの二次調査を組み合わせて実施されました。市場規模の推定と予測は、世界の生物製剤生産能力と平均汚染監視頻度に基づくトップダウンアプローチと、主要サプライヤーの収益およびチャネルASP(平均販売価格)に基づくボトムアップアプローチを併用しています。データは厳格な検証プロセスを経ており、毎年更新されるほか、主要な規制変更や企業の収益修正があった場合には中間更新も行われ、透明性と信頼性の高い情報提供に努めています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 バイオ医薬品および細胞・遺伝子治療(CGT)製造施設の拡大

- 4.2.2 生物製剤に対するマイコプラズマ放出試験を義務付ける規制

- 4.2.3 細胞培養汚染の増加

- 4.2.4 迅速で高感度なPCRベースアッセイの需要増加

- 4.2.5 新興バイオテクノロジーハブにおける分散型QCラボ

- 4.2.6 ベンチャーキャピタル支援による合成生物学スタートアップの増加

-

4.3 市場の阻害要因

- 4.3.1 自動検出システム導入のための高額な設備投資(CAPEX)

- 4.3.2 偽陽性・偽陰性による再検査の遅延

- 4.3.3 熟練した分子QA人材の不足

- 4.3.4 マイクロ流体および次世代アッセイの承認を巡る規制の遅れ

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 製品・サービス別

- 5.1.1 機器

- 5.1.1.1 リアルタイムPCRシステム

- 5.1.1.2 迅速マイクロ流体アナライザー

- 5.1.1.3 自動検出プラットフォーム

- 5.1.1.4 その他の機器

- 5.1.2 キット・試薬

- 5.1.2.1 PCRアッセイキット

- 5.1.2.2 ELISAキット

- 5.1.2.3 酵素アッセイキット

- 5.1.2.4 蛍光染色試薬

- 5.1.2.5 その他

- 5.1.3 サービス

-

5.2 技術別

- 5.2.1 従来型PCR

- 5.2.2 qPCR

- 5.2.3 デジタルPCR

- 5.2.4 ELISA

- 5.2.5 酵素法

- 5.2.6 DNA染色

- 5.2.7 次世代シーケンシング

- 5.2.8 その他のNAAT

-

5.3 用途別

- 5.3.1 細胞株品質管理

- 5.3.2 バイオ生産バッチリリース試験

- 5.3.3 原材料・培地試験

- 5.3.4 遺伝子・細胞治療製造

- 5.3.5 ワクチン・ウイルス試験

- 5.3.6 その他の用途

-

5.4 エンドユーザー別

- 5.4.1 バイオ医薬品・バイオテクノロジー企業

- 5.4.2 医薬品受託製造機関(CMO)

- 5.4.3 学術・研究機関

- 5.4.4 細胞バンク・リポジトリ

- 5.4.5 診断・リファレンスラボ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Thermo Fisher Scientific Inc.

- 6.3.2 Charles River Laboratories Intl. Inc.

- 6.3.3 Merck KGaA

- 6.3.4 Lonza Group Ltd.

- 6.3.5 Eurofins Scientific SE

- 6.3.6 Sartorius AG

- 6.3.7 Agilent Technologies

- 6.3.8 ATCC

- 6.3.9 PromoCell GmbH

- 6.3.10 Minerva Biolabs GmbH

- 6.3.11 bioMérieux SA

- 6.3.12 Bionique Testing Laboratories Inc.

- 6.3.13 WuXi AppTec

- 6.3.14 SGS SA

- 6.3.15 Danaher Corporation

- 6.3.16 Rapid Micro Biosystems

- 6.3.17 MicroBioLogics Inc.

- 6.3.18 InvivoGen

- 6.3.19 Mycoplasma Experience Ltd.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

マイコプラズマ検査とは、マイコプラズマという特殊な細菌による感染症の有無や種類を特定するために行われる一連の診断手法を指します。マイコプラズマは、細胞壁を持たない最小の自己増殖性微生物であり、肺炎(いわゆるマイコプラズマ肺炎)をはじめ、尿路性器感染症、関節炎など、多岐にわたる疾患の原因となります。特に呼吸器感染症においては、他の細菌やウイルスによる感染症と症状が似ているため、正確な診断が適切な治療選択に不可欠です。この検査の主な目的は、患者様の症状の原因がマイコプラズマであるかを特定し、抗菌薬の選択や治療方針を決定することにあります。

マイコプラズマ検査には、いくつかの種類があり、それぞれに特徴と適用範囲がございます。まず、古典的な方法として「培養検査」が挙げられます。これは、患者様の検体(咽頭ぬぐい液、喀痰、尿など)を特殊な培地で培養し、マイコプラズマを増殖させて検出する方法です。培養には数日から数週間を要し、マイコプラズマは培養が難しい菌種であるため、時間と手間がかかる点が課題ですが、生きた菌を直接確認できるため、確実な診断法の一つとされています。次に、「抗体検査」は、患者様の血液中にマイコプラズマに対する抗体(IgM抗体やIgG抗体)が存在するかどうかを調べる方法です。IgM抗体は急性期の感染を示唆し、IgG抗体は過去の感染や回復期を示します。ペア血清と呼ばれる、発症初期と回復期の2回採血した血液で抗体価の上昇を確認する方法は、診断の確実性を高めます。ELISA法やPA法などが用いられますが、抗体産生には時間がかかるため、発症早期の診断が難しい場合があることや、他の感染症との交差反応による偽陽性の可能性も考慮する必要があります。

さらに、「抗原検査」は、患者様の検体からマイコプラズマの構成成分である抗原を直接検出する方法です。迅速診断キットとして利用されることが多く、短時間で結果が得られるため、外来診療でのスクリーニングなどに有用です。しかし、検出感度が比較的低い場合があり、菌量が少ない場合には偽陰性となる可能性もございます。最も感度と特異度が高いとされるのが「核酸検出検査」、特にPCR(Polymerase Chain Reaction)法です。これは、マイコプラズマの遺伝子(DNA)を特異的に増幅して検出する方法で、微量の検体からでも高精度にマイコプラズマを検出できます。リアルタイムPCR法では、遺伝子量を定量的に評価することも可能です。迅速性に優れ、培養が困難なマイコプラズマの検出にも適していますが、死菌の遺伝子も検出してしまう可能性があるため、必ずしも活動性感染を示しているとは限らない点には注意が必要です。また、LAMP(Loop-mediated Isothermal Amplification)法のような等温核酸増幅法も、PCR法と同様に高感度かつ迅速な検出を可能にする技術として注目されています。

これらの検査は、主に臨床現場での診断に用いられます。例えば、発熱や咳が続く患者様でマイコプラズマ肺炎が疑われる場合、迅速抗原検査やPCR検査で早期に診断し、適切な抗菌薬治療を開始します。また、性感染症の一因となるマイコプラズマ・ジェニタリウムやマイコプラズマ・ホミニスによる尿路性器感染症の診断にも、核酸検出検査が広く利用されています。疫学調査においては、地域社会におけるマイコプラズマ感染症の流行状況を把握するためにも活用され、公衆衛生上の対策立案に貢献しています。

マイコプラズマ検査に関連する技術は日々進化しています。例えば、複数の病原体を同時に検出できる「マルチプレックスPCR」は、鑑別診断の効率を大幅に向上させます。また、「次世代シーケンサー(NGS)」は、未知のマイコプラズマ種の同定や薬剤耐性遺伝子の解析に用いられ、より詳細な情報を提供します。検体からの核酸抽出を自動化する装置や、検査結果の解析を支援するAI技術なども、検査の効率化と精度向上に寄与しています。将来的には、より簡便で迅速な「POCT(Point-of-Care Testing)」、すなわち診療現場や患者様の身近な場所で実施できる検査技術の開発が進むことで、診断から治療開始までの時間がさらに短縮されることが期待されています。

マイコプラズマ検査の市場背景としては、感染症診断市場全体の一部を形成しており、特に呼吸器感染症や性感染症の増加に伴い、その需要は高まっています。主要な診断薬メーカーが、高感度かつ迅速な検査キットや自動分析装置の開発・提供に注力しています。近年では、COVID-19パンデミックを経験したことで、感染症診断の重要性が再認識され、PCR法をはじめとする核酸検出技術への投資が加速しました。これにより、マイコプラズマ検査においても、より迅速で信頼性の高い診断システムが普及しつつあります。また、薬剤耐性マイコプラズマの出現は世界的な課題となっており、耐性遺伝子を検出できる検査法の開発も喫緊の課題として認識され、市場の動向に影響を与えています。

将来展望としては、マイコプラズマ検査はさらなる高精度化、迅速化、そして簡便化へと向かうでしょう。例えば、唾液や尿といった非侵襲的な検体を用いた検査法の開発が進み、患者様の負担が軽減される可能性があります。また、複数のマイコプラズマ種や他の病原体を同時に、かつ高感度で検出できる多項目同時検査の普及が進むことで、より効率的な鑑別診断が可能になります。AIや機械学習技術との融合により、検査結果の解析や診断支援が高度化し、医師の診断精度向上に貢献することも期待されます。最終的には、これらの技術革新が、患者様一人ひとりに最適な治療を提供する個別化医療の実現に寄与し、公衆衛生の向上にも大きく貢献していくことでしょう。一方で、検査コストの低減や、検査結果の解釈に関する標準化、倫理的な側面への配慮など、解決すべき課題も存在しており、今後の技術開発と社会実装が注目されます。