菌根菌バイオ肥料市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

菌根菌ベースバイオ肥料市場レポートは、作物タイプ(換金作物、園芸作物など)および地域別(アフリカ、アジア太平洋、ヨーロッパ、中東、北米など)に分類されます。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

菌根菌ベースのバイオ肥料市場の概要

本レポートは、菌根菌ベースのバイオ肥料市場の規模とシェアに関する分析であり、2025年から2030年までの成長トレンドと予測を提供しています。市場は作物タイプ(換金作物、園芸作物など)と地域(アフリカ、アジア太平洋、ヨーロッパ、中東、北米など)にセグメント化されており、予測は金額(米ドル)と数量(メトリックトン)で示されています。

市場概要

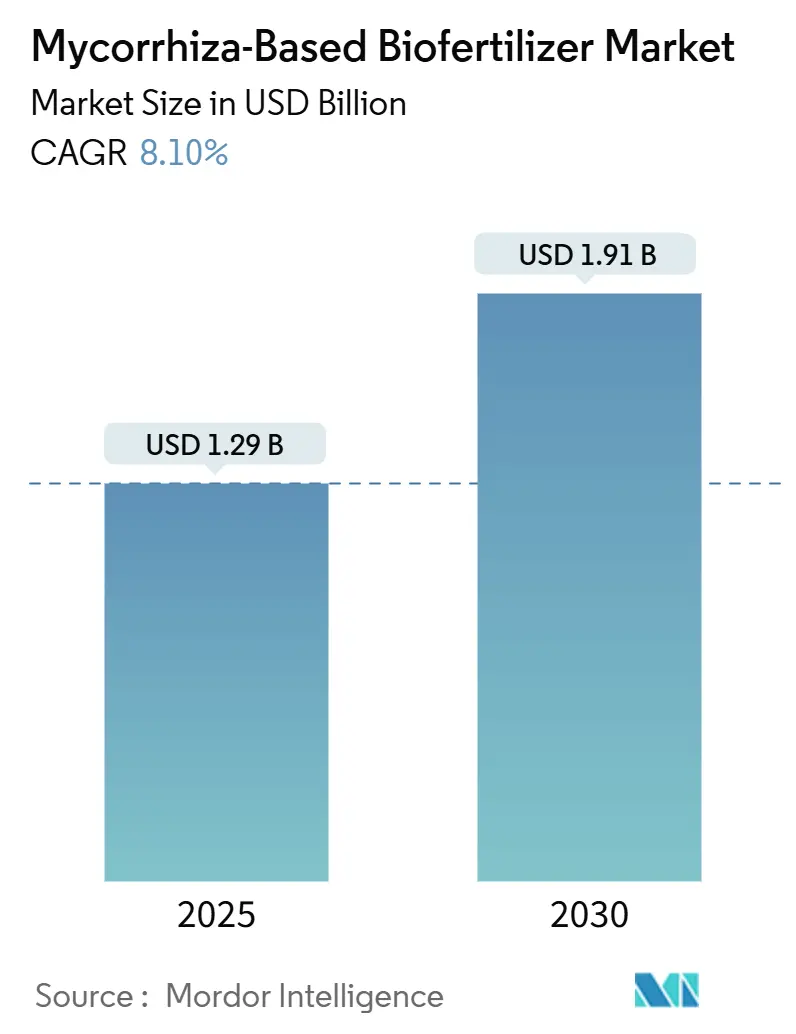

調査期間は2017年から2030年です。市場規模は2025年に12.9億米ドルと評価され、2030年には19.1億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は8.10%です。最も急速に成長している市場は北米であり、最大の市場はヨーロッパです。市場の集中度は中程度とされています。

市場分析

菌根菌ベースのバイオ肥料市場は、土壌の健康回復への圧力の高まり、合成肥料の使用を抑制する規制、そしてリン欠乏土壌で実証された具体的な収量増加によって需要が持続しています。主要な畑作物生産者は、リン投入コストを削減しつつ生産性を維持するために、粒状または種子処理型の製剤を展開しています。温室園芸の事業者は、菌根菌の定着が残留物フリーのプレミアム農産物をもたらし、高価格で取引されると評価しています。市場のリーダー企業は、貯蔵寿命を延ばし、広大な面積への適用を容易にし、精密農業機器と連携するカプセル化や種子コーティングの革新を進めています。投資家はまた、グロマリンによる土壌炭素隔離を認識する炭素クレジット収益化の枠組みを、ヨーロッパと北米の大規模農業企業にとって強力な長期的な牽引力として挙げています。競争戦略は、多種微生物コンソーシアムと地域固有の菌株選択にますます集中しており、これにより圃場での性能のばらつきに対処しつつ、サプライヤーが新しい欧州連合の胞子生存率表示規則に準拠できるよう支援しています。

主要なレポートのポイント

* 作物タイプ別では、2024年に畑作物が菌根菌ベースのバイオ肥料市場シェアの76%を占めました。一方、園芸作物は2030年までに8.4%のCAGRで拡大すると予測されています。

* 地域別では、2024年にヨーロッパが菌根菌ベースのバイオ肥料市場規模の55.3%を占めました。北米は2030年までに8.4%のCAGRで成長しています。

世界の菌根菌ベースのバイオ肥料市場のトレンドと洞察(推進要因)

* 有機農業面積の急増(CAGRへの影響:+2.1%):世界の有機認証農地は2024年に7,640万ヘクタールに増加し、2023年比で12.8%増となりました。欧州連合の規則2018/848は、有機栽培業者に土壌生物多様性の向上を文書化することを義務付けており、菌根菌接種剤を事実上の必須投入物として位置付けています。リン制限条件下での有機穀物において8-15%の収量増加が検証されており、認証された農産物が25-40%の価格プレミアムを得ることで接種コストを相殺しています。

* 合成肥料削減への規制推進(CAGRへの影響:+1.8%):欧州連合の「Farm-to-Fork戦略」は、2030年までに鉱物肥料の使用を20%削減することを目標としています。米国農務省(USDA)の「Climate-Smart Commoditiesプログラム」は、生物学的投入物への費用分担助成金を提供しています。菌根菌は植物のリン要求量の最大80%を満たすことができ、収量を損なうことなく規制遵守を維持するための実行可能な解決策を生産者に提供します。

* リン欠乏土壌における実証済みの収量向上(CAGRへの影響:+1.5%):菌根菌の圃場試験のメタ分析によると、最適な収量反応は土壌リンレベルが1ヘクタールあたり15-25kg Pのときに達成されます。これは世界の耕作地の約40%で見られ、特に熱帯および半乾燥地域に多いです。リン欠乏土壌での最近の圃場研究では、菌根菌接種がマメ科植物でリン利用効率を78%、穀物で45%向上させ、低投入条件下で15-25%の収量増加をもたらすことが示されています。

* 残留物フリー農産物への需要増加(CAGRへの影響:+1.3%):消費者調査では、残留物フリーの果物や野菜に対するプレミアムを支払う意欲が年間23%増加していると報告されています。スペインの温室トマトに関する研究では、菌根菌処理後にトマトハモグリバエの発生が90%減少し、収量が13%増加しました。ホールフーズやカルフールなどの小売業者は、プレミアム農産物カテゴリーで残留物ゼロ認証を義務付けています。

* 土壌炭素隔離による炭素クレジットの収益化(CAGRへの影響:+0.9%):グロマリンによる土壌炭素隔離を認識する炭素クレジット収益化の枠組みが、ヨーロッパ、北米、ブラジルの大規模農業企業にとって強力な長期的な牽引力となっています。

* 精密種子コーティングの相乗効果による普及加速(CAGRへの影響:+0.5%):精密農業技術との連携が市場の成長を加速させています。

市場の抑制要因

* 短い貯蔵寿命とコールドチェーンの必要性(CAGRへの影響:-1.2%):常温では胞子の生存率が月に15-25%低下し、冷蔵流通は着地コストを30-40%上昇させます。アルギン酸-キトサンカプセル化により貯蔵寿命は18ヶ月に延長されますが、製造コストが25-35%上昇し、価格に敏感な地域での入手可能性を制限しています。

* 農家の認識不足と圃場での性能のばらつき(CAGRへの影響:-0.9%):発表された圃場研究の約34%が収量への効果が無視できると報告しており、生産者の信頼を損なっています。性能は、在来菌の個体群、土壌pH、作物遺伝学に依存しますが、多くの農家はこれらの要因を診断するのに苦労しています。

* 侵襲性菌株のエコリスクによる監視強化(CAGRへの影響:-0.6%):生態系への潜在的なリスクが懸念され、規制当局による監視が強化されています。

* 欧州連合の胞子生存率表示によるコンプライアンスコストの増加(CAGRへの影響:-0.4%):新しい規制により、製品のライフサイクル全体で胞子生存率のテストが義務付けられ、コンプライアンスコストが増加しています。

セグメント分析(作物タイプ別)

* 畑作物:2024年の菌根菌ベースのバイオ肥料市場シェアの76%を占め、トウモロコシ、大豆、小麦が中心です。リン利用効率と干ばつ耐性が重視されます。トウモロコシ栽培ではリン制限条件下で8-12%の収量増加が記録され、大豆畑は菌根菌とBradyrhizobiumの共生から恩恵を受けています。

* 園芸作物:8.4%のCAGRで最も急速に成長しており、温室ピーマン、イチゴ、トマトが牽引しています。残留物フリー認証がプレミアム価格をもたらし、菌根菌の定着が風味に関連する植物化学物質濃度を高めます。

* 換金作物:綿花やサトウキビなどのセグメントは、ブラジルとインドで着実に拡大しています。

地域分析

* ヨーロッパ:2024年に菌根菌ベースのバイオ肥料市場の55.3%のシェアを維持しました。1,690万ヘクタルを超える有機栽培面積と厳格な肥料削減義務に支えられています。ドイツ、フランス、イタリアは、生物学的投入物コストの最大40%を償還する補助金プログラムを通じて導入を主導しています。

* 北米:8.4%のCAGRで最も急速に成長している地域です。GROWMARK MiFieldなどの堅牢な圃場試験ネットワークにより、多様な土壌モザイク全体での経済的利益が検証されています。米国のClimate-Smart助成金は、生物学的投入物の費用を生産者に償還し、商業的実験を加速させています。

* アジア太平洋:インド、中国、オーストラリアで導入が加速しています。インドのKRIBHCO-Novonesis提携は、赤色土壌やラテライト土壌に合わせた製剤を開発しています。

* 南米:ブラジルでは83の多種微生物製品が登録され、7,000万ヘクタールをカバーしており、規制当局の開放性と生産者の受容性を示しています。

* 中東およびアフリカ:乾燥地での試験が、水利用効率と塩分耐性の利点を実証しています。

競争環境

菌根菌ベースのバイオ肥料市場は中程度の集中度を示しており、上位5社が2024年の世界収益の大部分を占めています。主要企業は、地理的プレゼンスを拡大し、製品ポートフォリオを多様化するために、パートナーシップ、合併、買収などの戦略を採用しています。例えば、NovozymesとChr. Hansenの合併により2024年に設立されたNovonesis Groupは、4大陸で接種剤の生産を拡大しました。Koppert Biological Systems BVは、2024年にAmoébaとの提携を通じて市場リーチを拡大しました。Premier Tech LtdやValent BioSciences LLCなどの他の主要企業は、在来菌株の発見と地域特化型製剤の開発に注力しています。

イノベーションは、多種微生物コンソーシアム、カプセル化技術、種子処理製品との互換性の進歩によって推進されています。2024年から2025年にかけて出願された特許は、貯蔵寿命の延長、胞子放出速度論、精密送達システムにおける開発を強調しています。競争は、独自の菌株の組み合わせ、高度な送達メカニズム、精密農業サービスとの統合を中心に激化しており、差別化された高価値の製品が生まれています。

最近の業界動向

* 2025年2月:スペイン南部での圃場試験により、菌根菌接種が商業用温室条件下でトマトハモグリバエの発生を90%削減し、トマトの収量を13%増加させることが実証されました。

* 2024年9月:KRIBHCOはNovonesisと提携し、インド全土でKRIBHCO Rhizosuper菌根菌バイオ肥料を商業化しました。

* 2024年6月:ブラジルの研究機関は、7,000万ヘクタールにわたる菌根菌コンソーシアムの展開が成功したことを文書化しました。83の多種微生物製品が国内で登録されており、主要な農業市場における生物学的投入物の大規模な商業的採用と規制当局の受容性を示しています。

このレポートは、「菌根菌ベースバイオ肥料の世界市場」に関する包括的な分析を提供しています。市場の定義、調査範囲、方法論から始まり、主要な業界トレンド、市場の推進要因と阻害要因、市場規模と成長予測、そして競争環境に至るまで、多岐にわたる情報が網羅されています。

主要な調査結果と市場予測:

2025年における菌根菌ベースバイオ肥料の世界市場規模は12.9億米ドルに達すると推定されています。2025年から2030年にかけて、年平均成長率(CAGR)8.10%で堅調に成長すると予測されています。

作物タイプ別では、トウモロコシ、大豆、小麦などの「畑作物」が市場収益の76%を占め、最大のシェアを保持しています。

地域別では、欧州が世界市場の55.3%を占める主要な市場となっています。これは、肥料削減に関する厳格な規制や、広範な有機栽培面積の拡大が、欧州の生産者をバイオ製品の利用へと強く推進しているためです。

主要な業界トレンド:

レポートでは、有機栽培面積の増加、有機製品に対する一人当たりの支出の拡大、そしてアルゼンチン、オーストラリア、ブラジル、カナダ、中国、日本、米国、英国など、世界20カ国以上における規制枠組みの詳細な分析が示されています。また、バリューチェーンと流通チャネルの分析も行われています。

市場の推進要因:

市場の成長を促進する要因としては、有機農業の作付面積の急増、化学肥料の使用削減を促す規制強化、リン欠乏土壌における実証済みの収量向上効果、残留物フリー農産物への需要の高まり、土壌炭素隔離を通じた炭素クレジットの収益化、そして精密種子コーティング技術との相乗効果による普及加速が挙げられています。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。具体的には、製品の短い貯蔵寿命とコールドチェーンの必要性、農家の認識不足や圃場での性能のばらつき、侵襲性菌株による生態系リスクへの懸念、そして欧州連合(EU)における胞子生存率表示義務化によるコンプライアンスコストの増加などが指摘されています。

市場のセグメンテーションと地理的分析:

市場は、作物タイプ(換金作物、園芸作物、畑作物)と地理(アフリカ、アジア太平洋、欧州、中東、北米、南米の各地域および主要国)に基づいて詳細にセグメント化され、それぞれの市場規模と成長予測が提供されています。特に、日本を含むアジア太平洋地域の各国市場も分析対象となっています。

競争環境:

競争環境のセクションでは、主要企業の戦略的動向、市場シェア分析、企業概要(Atlantica Agricola、Koppert Biological Systems BV、UPL Ltdなど主要10社以上)が詳細に記述されており、各企業のグローバルおよび市場レベルの概要、主要事業セグメント、財務状況、製品・サービス、最近の動向などが含まれています。

調査方法論:

本レポートは、主要変数の特定、市場モデルの構築、検証と最終化、調査結果の出力という4段階の厳格な調査方法論に基づいて作成されており、データの信頼性と正確性が確保されています。

このレポートは、農業バイオ製品業界のCEOが戦略的な意思決定を行う上で不可欠な洞察を提供することを目的としています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

- 1.3 調査方法

2. エグゼクティブサマリーと主要な調査結果

3. レポートの提供内容

4. 主要な業界トレンド

- 4.1 有機栽培面積

- 4.2 有機製品の一人当たり支出

- 4.3 規制の枠組み

- 4.3.1 アルゼンチン

- 4.3.2 オーストラリア

- 4.3.3 ブラジル

- 4.3.4 カナダ

- 4.3.5 中国

- 4.3.6 エジプト

- 4.3.7 フランス

- 4.3.8 ドイツ

- 4.3.9 インド

- 4.3.10 インドネシア

- 4.3.11 イタリア

- 4.3.12 日本

- 4.3.13 メキシコ

- 4.3.14 オランダ

- 4.3.15 ナイジェリア

- 4.3.16 フィリピン

- 4.3.17 ロシア

- 4.3.18 南アフリカ

- 4.3.19 スペイン

- 4.3.20 タイ

- 4.3.21 トルコ

- 4.3.22 イギリス

- 4.3.23 アメリカ合衆国

- 4.3.24 ベトナム

- 4.4 バリューチェーンと流通チャネル分析

- 4.5 市場の推進要因

- 4.5.1 有機農業面積の急増

- 4.5.2 合成肥料削減への規制推進

- 4.5.3 リン欠乏土壌における収量向上の実証

- 4.5.4 残留物のない農産物への需要増加

- 4.5.5 土壌炭素隔離による炭素クレジットの収益化

- 4.5.6 精密種子コーティングの相乗効果による普及加速

- 4.6 市場の阻害要因

- 4.6.1 短い賞味期限とコールドチェーンの必要性

- 4.6.2 農家の認識不足と圃場性能のばらつき

- 4.6.3 侵襲性株による生態系リスクが精査を促す

- 4.6.4 欧州連合の胞子生存率表示によるコンプライアンスコストの増加

5. 市場規模と成長予測(金額および数量)

- 5.1 作物の種類

- 5.1.1 換金作物

- 5.1.2 園芸作物

- 5.1.3 条播作物

- 5.2 地域

- 5.2.1 アフリカ

- 5.2.1.1 国別

- 5.2.1.1.1 エジプト

- 5.2.1.1.2 ナイジェリア

- 5.2.1.1.3 南アフリカ

- 5.2.1.1.4 その他のアフリカ諸国

- 5.2.2 アジア太平洋

- 5.2.2.1 国別

- 5.2.2.1.1 オーストラリア

- 5.2.2.1.2 中国

- 5.2.2.1.3 インド

- 5.2.2.1.4 インドネシア

- 5.2.2.1.5 日本

- 5.2.2.1.6 フィリピン

- 5.2.2.1.7 タイ

- 5.2.2.1.8 ベトナム

- 5.2.2.1.9 その他のアジア太平洋諸国

- 5.2.3 ヨーロッパ

- 5.2.3.1 国別

- 5.2.3.1.1 フランス

- 5.2.3.1.2 ドイツ

- 5.2.3.1.3 イタリア

- 5.2.3.1.4 オランダ

- 5.2.3.1.5 ロシア

- 5.2.3.1.6 スペイン

- 5.2.3.1.7 トルコ

- 5.2.3.1.8 イギリス

- 5.2.3.1.9 その他のヨーロッパ諸国

- 5.2.4 中東

- 5.2.4.1 国別

- 5.2.4.1.1 イラン

- 5.2.4.1.2 サウジアラビア

- 5.2.4.1.3 その他の中東諸国

- 5.2.5 北米

- 5.2.5.1 国別

- 5.2.5.1.1 カナダ

- 5.2.5.1.2 メキシコ

- 5.2.5.1.3 アメリカ合衆国

- 5.2.5.1.4 その他の北米諸国

- 5.2.6 南米

- 5.2.6.1 国別

- 5.2.6.1.1 アルゼンチン

- 5.2.6.1.2 ブラジル

- 5.2.6.1.3 その他の南米諸国

6. 競争環境

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業情勢

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランキング、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.4.1 アトランティカ・アグリコラ

- 6.4.2 バイオルキム S.P.A. (J.M.フーバー・コーポレーション)

- 6.4.3 バイオスタット・インディア・リミテッド

- 6.4.4 グジャラート州肥料化学株式会社

- 6.4.5 インドガルフ・バイオアグ LLC (インドガルフ・カンパニーのバイオテック部門)

- 6.4.6 コパート・バイオロジカル・システムズ BV

- 6.4.7 サステイン・ナチュラル・ファーティライザー Inc.

- 6.4.8 ノボネシス・グループ

- 6.4.9 T. ステーンズ・アンド・カンパニー・リミテッド (アマルガメーションズ・グループ)

- 6.4.10 バレント・バイオサイエンス LLC

- 6.4.11 UPL Ltd

- 6.4.12 プレミア・テック Ltd

- 6.4.13 グラウンドワーク・バイオアグ Ltd

7. 農業用バイオ製剤CEOのための主要な戦略的質問

*** 本調査レポートに関するお問い合わせ ***

菌根菌バイオ肥料は、植物の根と共生関係を築く微生物である菌根菌を有効成分として利用した生物由来の肥料です。この共生関係は、植物が光合成によって生成した糖を菌根菌に供給する一方で、菌根菌は土壌中に菌糸を広げ、植物が単独では吸収しにくいリン酸、窒素、カリウム、微量元素、さらには水分などを効率的に吸収して植物に供給するという、双方にとって有益なものです。バイオ肥料としての菌根菌は、この自然のメカニズムを農業に応用し、植物の生育促進、収量向上、そして環境負荷の低減を目指すものです。

菌根菌には大きく分けて、外生菌根菌と内生菌根菌の二種類があります。外生菌根菌は、主にマツやカシ、ブナなどの樹木の根の表面にマントルと呼ばれる菌鞘を形成し、根の細胞間隙にハルティヒネットを形成しますが、細胞内には侵入しません。一方、内生菌根菌は、多くの草本植物や農作物、果樹の根の細胞内に侵入し、アーバスキュル(樹枝状体)やベシクル(嚢状体)を形成します。特に農業分野で広く利用されているのは、内生菌根菌の一種であるアーバスキュラー菌根菌(AMF)です。AMFは、イネ、コムギ、トウモロコシ、トマト、ナスなど、地球上の約80%の植物種と共生関係を築くことが知られており、その汎用性の高さからバイオ肥料の主要な成分となっています。

菌根菌バイオ肥料の利用は、多岐にわたる効果をもたらします。最も顕著なのは、植物の栄養吸収効率の向上です。菌根菌の菌糸は植物の根よりもはるかに細く、土壌中に広範囲に伸長するため、根が届かない場所の栄養素、特に土壌中で固定されやすい難溶性のリン酸を効率的に吸収し、植物に供給します。これにより、化学肥料の投入量を削減できる可能性があり、環境負荷の低減に貢献します。また、菌根菌は土壌中の水分吸収も促進するため、植物の乾燥ストレス耐性や塩害耐性を高める効果も期待できます。さらに、根圏の微生物叢を改善し、病原菌の増殖を抑制することで、植物の病害抵抗性を向上させる効果や、菌糸が土壌粒子を結合させ、団粒構造の形成を促進することで、土壌の通気性、保水性、排水性を改善する効果も報告されています。これらの総合的な効果により、植物の生育が促進され、収量や品質の向上が期待されます。

関連技術としては、まず菌根菌の培養、増殖、製剤化技術が挙げられます。安定した品質と効果を持つ製品を供給するためには、菌株の選定から培養条件の最適化、保存性の高い製剤の開発が不可欠です。また、土壌中の菌根菌の生息状況や活性を評価する土壌診断技術は、適切な菌根菌バイオ肥料の選定と効果的な施用計画の策定に役立ちます。近年では、ドローンやセンサーを用いたスマート農業技術と組み合わせることで、精密な施肥管理を行い、菌根菌バイオ肥料の効果を最大化する試みも進んでいます。有機農業や自然農法においては、化学肥料や農薬の使用を極力控えるため、菌根菌バイオ肥料は土壌の健全性を保ち、植物の生育を支える重要な資材として位置づけられています。

市場背景としては、持続可能な農業への世界的な関心の高まりが、菌根菌バイオ肥料市場の成長を強く後押ししています。化学肥料や農薬の過剰使用による土壌劣化、水質汚染、生物多様性への影響が問題視される中、環境負荷の低い農業資材への需要が増加しています。また、食の安全・安心への意識の高まりから、有機農産物や特別栽培農産物の需要が増加しており、これらの生産において菌根菌バイオ肥料は重要な役割を担います。気候変動による乾燥や高温、塩害といった環境ストレスへの植物の適応能力を高める手段としても注目されています。一方で、課題も存在します。菌根菌バイオ肥料の効果は、土壌の種類、気候条件、植物品種、既存の微生物叢など、様々な要因によって変動する可能性があり、効果の安定性が常に保証されるわけではありません。また、化学肥料と比較してコストが高い場合があり、農家への普及には、その効果とコストパフォーマンスに関する理解促進が不可欠です。製品中の菌根菌の活性や純度を保証する品質管理も重要な課題です。

将来展望として、菌根菌バイオ肥料市場は今後も持続的な成長が予測されます。環境規制の強化や持続可能な農業への移行が加速する中で、その需要はさらに高まるでしょう。技術革新も進み、より効果的で安定した菌株の選抜や、保存性・施用性に優れた製剤技術の開発が期待されます。また、菌根菌と他の有用微生物(例えば、根粒菌や植物成長促進根圏細菌:PGPR)を組み合わせた複合微生物資材の開発も進んでおり、相乗効果によるさらなる生育促進が期待されます。AIやIoTを活用した精密農業との融合により、最適な施用タイミングや量を決定する技術も進化し、菌根菌バイオ肥料の効果を最大限に引き出すことが可能になるでしょう。農業分野だけでなく、都市緑化、ゴルフ場管理、荒廃地再生など、幅広い分野での利用拡大も期待されており、国際的な食料安全保障や環境問題解決への貢献も視野に入っています。菌根菌と植物、土壌微生物叢との複雑な相互作用メカニズムのさらなる解明は、将来の技術革新の基盤となるでしょう。