骨髄異形成症候群治療市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

骨髄異形成症候群(MDS)治療市場は、治療タイプ(化学療法、低メチル化剤、免疫調節薬、分子標的治療など)、エンドユーザー(病院、専門クリニック、学術・研究機関、在宅医療・オンライン薬局)、および地域(北米、欧州、アジア太平洋など)によって区分されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

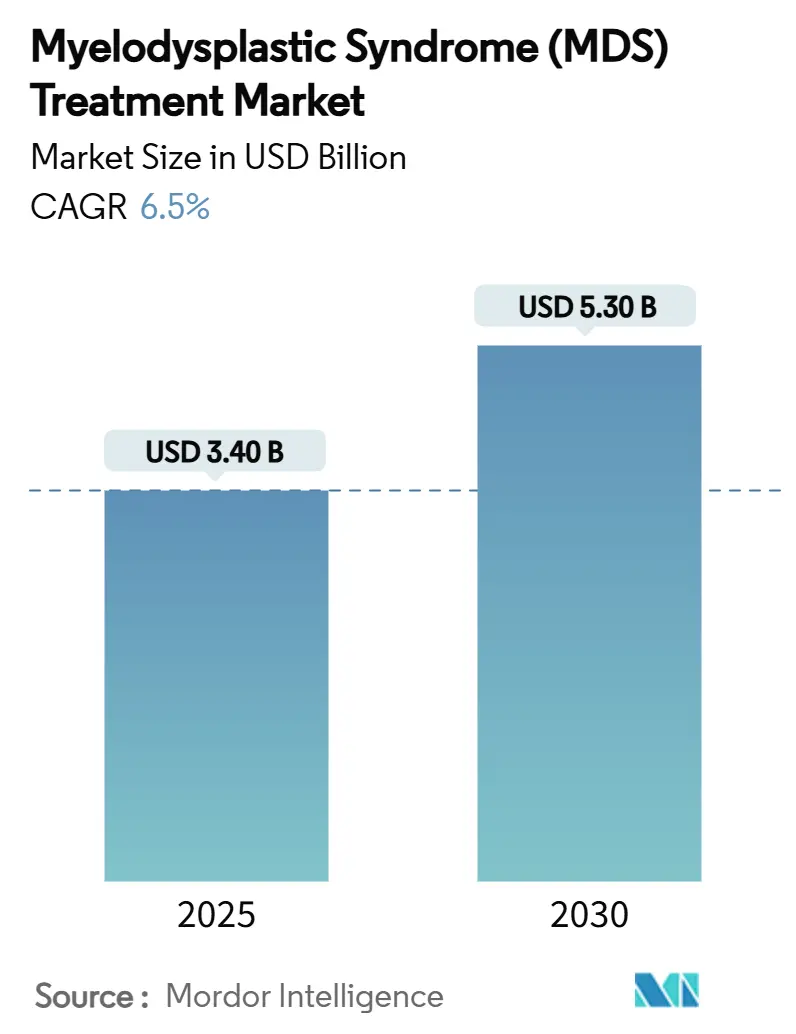

骨髄異形成症候群(MDS)治療市場は、2025年に34億米ドルに達し、2030年までに53億米ドルに成長し、年平均成長率(CAGR)9.1%で拡大すると予測されています。イメテルスタットやトレオスルファン-フルダラビンといった画期的な薬剤の迅速な規制承認が、開発期間を短縮し、患者アクセスを拡大しています。精密腫瘍学の進展、高齢者人口の増加、病院主導の分子トリアージプログラムが治療量を押し上げており、強力なベンチャー資金が遺伝子編集移植プラットフォームを加速させています。持続的な医療設備投資と診断率の上昇に支えられたアジア太平洋地域は、最も急速に成長している地域です。最大の市場は北米です。

主要な市場動向と洞察

市場を牽引する要因:

* 次世代低メチル化剤および併用療法への高額なR&D投資: ルスパテルセプトがCOMMANDS試験で輸血非依存性を大幅に改善したことを受け、多剤併用療法への資本配分が加速しています。ノバルティスはMBG453とアザシチジンの併用に関する第III相評価を進めており、武田薬品工業は貧血治療パイプラインを拡大するためにエルリテルセプト(TAK-226)のライセンスを取得しました。これらのプログラムは、異なる変異プロファイルを標的とし、奏効の持続性を高め、MDS治療市場の中期的な成長を支えています。

* FDA/EMAによる画期的な治療薬および希少疾病用医薬品指定の加速: 迅速承認経路が市場投入までの期間を短縮しています。FDAは2025年3月にベックスマリマブに希少疾病用医薬品指定を付与し、EMAは2024年12月にイメテルスタットに対して肯定的なCHMP意見を出し、2025年3月の承認に先行しました。このような規制当局の連携は、バイオテクノロジー分野への投資を呼び込み、世界的な発売を加速させています。

* 高齢化人口に関連する発症率の急増: 欧米諸国では診断時年齢の中央値が67歳、中国では52歳であることから、治療需要の拡大が喫緊の課題であることが浮き彫りになっています。日本の発症率は男性10万人あたり1.6人に達し、人口の高齢化とともに着実に増加しています。人口動態の変化は、開発者が虚弱な患者に適した低毒性レジメンを設計する方向へと導いています。

* 病院主導の分子トリアージプログラム: 米国およびEUの多くの医療機関では、明らかな血球減少症に先行して次世代シーケンシングが日常的に行われるようになり、より早期の低用量介入が可能になっています。TP53変異の状態はデシタビンへの優れた反応を予測し、レジメンの強度を決定する指針となります。病院はシーケンシングとAI駆動型の血液検査アルゴリズムを組み合わせることで診断精度を高め、精密医療薬への需要を強化しています。

* 体外遺伝子編集造血幹細胞移植(HSCT)へのベンチャーキャピタル資金: この分野への資金提供は、長期的な治療選択肢の発展を促進しています。

* AI駆動型予後スコアリングツール: AIを活用した予後診断ツールは、投与量の個別化を改善し、薬剤マージンを維持するのに役立っています。

市場を抑制する要因:

* 重度の血球減少症関連有害事象による服薬遵守の制限: 主要な臨床試験において、イメテルスタット投与患者の40%で血小板減少症および好中球減少症により用量調整が必要となりました。低メチル化剤でも同様の問題が発生し、治療効果を損なう早期中止につながっています。開発者は、MDS治療市場への短期的な影響を相殺するため、骨髄への影響がより限定的な抗体薬物複合体や選択的阻害剤を開発しています。

* 公的医療制度におけるQALY閾値に対する総治療費の高さ: 経口精密医療薬は、特に西欧諸国において、確立された費用対効果の閾値を超えることが多く、厳格な償還フィルターが適用されています。医療技術評価機関は、広範な適用範囲を認める前に実世界でのアウトカムエビデンスを要求しており、価格に敏感な市場での普及を遅らせ、MDS治療市場における高額治療薬の中期的な貢献を抑制しています。

* 新興市場における同種HSCTのドナーマッチングのボトルネック: アジア太平洋、中東・アフリカ、南米などの新興市場では、同種造血幹細胞移植(HSCT)におけるドナーマッチングの課題が、治療の普及を妨げる要因となっています。

* HMA抵抗性患者に対する予測バイオマーカーの限定性: 低メチル化剤(HMA)に抵抗性を示す患者に対する予測バイオマーカーが限られていることも、効果的な治療選択を困難にしています。

セグメント分析

* 治療タイプ別:標的療法が成長を加速

標的療法は2030年までに年平均成長率12.4%と最も速い成長を記録し、低メチル化剤が2024年にMDS治療市場シェアの28.1%を占めていたにもかかわらず、競争環境を再構築しています。初のテロメラーゼ阻害剤であるイメテルスタットの承認は、メカニズム特異的な開発の有効性を証明しています。ベネトクラクスベースの併用療法は96%の全奏効率を達成し、バイオマーカーに適合したレジメンの臨床的優位性を強調しています。TP53、SF3B1、IDH変異によって患者を層別化する分子診断の拡大は、標的療法剤への需要を強化し、薬剤選択の指針となっています。高価格は、輸血非依存性の改善、支持療法費用の削減によって相殺され、予測期間を通じてMDS治療市場規模へのこのセグメントの貢献度を高めています。

* エンドユーザー別:在宅医療が提供モデルを再構築

病院は2024年に44.8%の収益シェアを維持し、輸血サービスやHSCTにおける中心的な役割を反映しています。しかし、INQOVIのような経口低メチル化療法により、輸液センターへの通院が不要になるため、在宅医療およびオンライン薬局は年平均成長率11.8%で成長しています。メディケアの2025年在宅医療支払い更新と広範な遠隔医療償還は、遠隔モニタリングの導入を促進しました。服薬遵守追跡センサー付きタブレットやAI駆動型毒性アラートは、急性期医療外での安全性を確保し、患者の生活の質を向上させるとともに、総医療費を削減します。これにより、MDS治療市場における外来チャネルの浸透が深まっています。

地域分析

* 北米: 2024年にMDS治療市場の39.4%を占め、堅固な臨床試験インフラ、迅速なFDA承認経路、有利な償還制度により市場を牽引しました。イメテルスタット、ルスパテルセプト、トレオスルファン-フルダラビンなどの早期導入は、この地域のイノベーションへの意欲を示しています。

* 欧州: ユニバーサルヘルスケアとEMAの連携に支えられ、北米に続いています。ドイツ、フランス、英国は2025年3月の承認後、テロメラーゼ阻害療法を迅速に導入しましたが、費用抑制の圧力により、支払者は管理費の低い経口剤へと舵を切っています。

* アジア太平洋: 2030年までに年平均成長率10.9%と最も急速に成長している地域です。中国の診断時年齢の中央値が若く、独自の細胞遺伝学的特徴があることが、国内の研究と地域ガイドラインの策定を推進しています。日本の高齢化人口と高度な保険制度は高い薬剤採用率を促進し、インドの中間層の拡大と医療観光ハブは治療アクセスを改善しています。ASEAN CTPPのような規制調和プロジェクトは承認を合理化し、MDS治療市場にさらなる成長をもたらすと期待されています。

* 新興地域: インフラのギャップに直面していますが、アラブ首長国連邦が2024年にブルジェール医療都市に包括的なHSCTセンターを開設し、エジプトの移植プログラムが累計4,000件を超えるなど、徐々に対象患者プールを拡大する能力向上が見られます。

競争環境

MDS治療市場は中程度の集中度を維持しています。ブリストル・マイヤーズ スクイブは、セルジーン買収を活用してルスパテルセプトで貧血管理を支配し、治験プロトコル下でベネトクラクス併用療法も推進しています。ジェロンはイメテルスタットを米国と欧州で9ヶ月以内に商業化し、その実行速度を強調しました。

リゲル、武田薬品工業、ノバルティスは、IRAK1/4やTIM-3などの新規標的で競合しており、多くの場合、リスクを分散する共同開発契約を通じて行われています。武田薬品工業がケロス・セラピューティクスからエルリテルセプトのライセンスを取得したことは、外部イノベーションによるパイプライン拡大の例です。ベンチャーファンドに支えられた遺伝子編集企業は、治癒的な体外移植ソリューションを追求していますが、製造の複雑さが参入障壁となっています。

市場の既存企業は、製造、ファーマコビジランス、グローバルサプライにおける規模の効率性を活用してシェアを守っています。しかし、AIを活用した患者層別化プラットフォームの台頭は、未開拓の分子サブセットを特定できるニッチなバイオテクノロジー企業にとって参入障壁を下げています。したがって、競争の構図は、戦略的提携、ファーストインクラス資産のライフサイクル管理、そして急速に進化するMDS治療市場の需要を取り込むための外来患者に優しい製剤への慎重な拡大によって特徴づけられます。

主要企業

* 武田薬品工業株式会社

* ブリストル・マイヤーズ スクイブ

* ルピン

* アコード・ヘルスケア

* 大塚アメリカ製薬株式会社

最近の業界動向

* 2025年3月:欧州委員会が輸血依存性低リスクMDSに対するイメテルスタット(Rytelo)の販売承認を付与しました。

* 2025年1月:FDAがAML/MDSにおける同種HSCTの前処置としてトレオスルファン-フルダラビンを承認しました。

* 2025年1月:リゲルが再発/難治性MDSに対するR289に希少疾病用医薬品指定を受けました。

* 2024年12月:武田薬品工業がケロス・セラピューティクスからMDS関連貧血治療薬エルリテルセプト(TAK-226)のライセンスを取得しました。

* 2024年11月:FDAがKMT2A再配列急性白血病に対するレブメニブを承認し、標的療法の前例を拡大しました。

骨髄異形成症候群(MDS)治療市場に関する本レポートは、MDSが健康な血液細胞を十分に生成できない骨髄疾患の総称であり、「骨髄不全症」とも呼ばれることを定義しています。本疾患は、増殖、分化、アポトーシスにおける異常を含む、非効率な造血を特徴としています。

市場は、治療タイプ別(化学療法、低メチル化剤、免疫調節剤、標的療法、その他の治療タイプ)、エンドユーザー別(病院、専門クリニック、学術・研究センター、在宅医療・オンライン薬局)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されており、世界の主要地域における17カ国の市場規模とトレンドを網羅しています。

市場規模は、2025年には34億米ドル、2030年には53億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の主な推進要因としては、以下の点が挙げられます。

* 新規低メチル化剤および併用療法に対する高い研究開発費。

* FDA/EMAによる画期的な治療法および希少疾病用医薬品指定の加速。

* 中国および西欧における高齢化人口に関連するMDS発生率の増加。

* 早期診断を促進する病院主導の分子トリアージプログラム。

* 体外遺伝子編集HSCT(造血幹細胞移植)プラットフォームへのベンチャーキャピタル資金提供。

* 個別化された薬剤投与を可能にするAI駆動型予後スコアリングツールの登場。

一方、市場の主な阻害要因としては、以下の課題が指摘されています。

* 重度の血球減少症関連の有害事象による薬剤アドヒアランスの制限。

* 公的医療保険制度におけるQALY(質調整生存年)閾値に対する総治療費の高さ。

* 新興市場における同種HSCTのドナーマッチングのボトルネック。

* HMA(低メチル化剤)抵抗性患者に対する予測バイオマーカーの限定性。

治療タイプ別では、標的療法がテロメラーゼ阻害および新規併用療法に牽引され、年平均成長率(CAGR)12.4%で最も急速に拡大しています。エンドユーザー別では、経口低メチル化剤(例:INQOVI)による外来投与が可能になったことや、メディケア償還制度の更新が在宅医療を支援していることから、在宅医療チャネルが注目を集めています。

地域別では、医療の近代化と先進的な薬剤へのアクセス拡大により、アジア太平洋地域がCAGR 10.9%で最も高い成長を遂げると予測されています。

競争環境は中程度の集中度を示しており、上位5社が収益の約60%を占めていますが、バイオテクノロジー分野のディスラプター企業が参入する余地も存在します。主要企業には、ブリストル・マイヤーズ スクイブ(セルジーン)、ノバルティスAG、武田薬品工業、アッヴィ、ジャズ・ファーマシューティカルズ、大塚製薬、アムジェン、アストラゼネカ、ジェロン・コーポレーション、メルク・アンド・カンパニー(アクセレロン)、ギリアド・サイエンシズなどが挙げられます。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓領域や満たされていないニーズの評価を含んでいます。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新規低メチル化剤および併用療法レジメンへの高額な研究開発費

- 4.2.2 FDA/EMAによる画期的な治療法および希少疾病用医薬品指定の加速

- 4.2.3 中国および西ヨーロッパにおける高齢化人口に関連する発生率の急増

- 4.2.4 早期診断を促進する病院主導の分子トリアージプログラム

- 4.2.5 体外遺伝子編集HSCTプラットフォームへのベンチャーキャピタル資金

- 4.2.6 個別化された薬剤投与を可能にするAI駆動型予後スコアリングツール

-

4.3 市場の阻害要因

- 4.3.1 薬剤アドヒアランスを制限する重度の血球減少症関連有害事象

- 4.3.2 公的医療費支払制度におけるQALY閾値に対する高額な総治療費

- 4.3.3 新興市場における同種HSCTのドナーマッチングのボトルネック

- 4.3.4 HMA抵抗性患者に対する限られた予測バイオマーカー

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額)

-

5.1 治療タイプ別

- 5.1.1 化学療法

- 5.1.2 低メチル化剤

- 5.1.3 免疫調節剤

- 5.1.4 標的療法

- 5.1.5 その他の治療タイプ

-

5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 専門クリニック

- 5.2.3 学術&研究センター

- 5.2.4 在宅医療&オンライン薬局

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東&アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東&アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ブリストル・マイヤーズ スクイブ(セルジーン)

- 6.3.2 ノバルティスAG

- 6.3.3 武田薬品工業

- 6.3.4 アッヴィ・インク

- 6.3.5 ジャズ・ファーマシューティカルズ

- 6.3.6 大塚製薬

- 6.3.7 アムジェン・インク

- 6.3.8 アストラゼネカplc

- 6.3.9 ジェロン・コーポレーション

- 6.3.10 メルク・アンド・カンパニー(アクセレロン)

- 6.3.11 ギリアド・サイエンシズ

- 6.3.12 フェイト・セラピューティクス

- 6.3.13 オンコノバ・セラピューティクス

- 6.3.14 ステムライン・セラピューティクス

- 6.3.15 ケロス・セラピューティクス

- 6.3.16 リゲル・ファーマシューティカルズ

- 6.3.17 ファロン・ファーマシューティカルズ

- 6.3.18 アステラス製薬

- 6.3.19 バイジーン・リミテッド

- 6.3.20 蘇州イミュノオンコ

- 6.3.21 その他特定された企業

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

骨髄異形成症候群(MDS)治療は、造血幹細胞の異常で正常な血液細胞が作られなくなるMDSに対する医療介入全般を指します。MDSは、骨髄での血球成熟異常(無効造血)により、末梢血中の赤血球、白血球、血小板のいずれか、または複数が減少する病気です。これにより、貧血、感染症リスク増加、出血傾向などの症状が現れます。また、急性骨髄性白血病(AML)へ移行するリスクがあることも特徴です。治療の目的は、症状緩和、QOL向上、AML移行阻止、生存期間延長であり、患者様の状態やMDSのリスク分類に応じ最適な治療法が選択されます。

MDSの治療法は、支持療法、薬物療法、造血幹細胞移植に大別されます。

支持療法は、症状緩和と合併症予防が目的です。貧血に対する赤血球輸血、血小板減少に対する血小板輸血、感染症予防のための抗菌薬やG-CSFなどの造血因子製剤が用いられます。輸血による鉄過剰症には鉄キレート剤が使用されます。

薬物療法は、MDSの病態に直接働きかけます。主要な薬剤は低メチル化薬(アザシチジン、デシタビン)で、DNAメチル化を阻害し、異常細胞の増殖抑制と正常造血促進を促し、高リスクMDSの治療に主に用いられます。その他、免疫抑制療法(シクロスポリンなど)、レナリドミド(5q-症候群MDSに有効)、ルスパテルセプト(環状鉄芽球を伴うMDSの貧血改善)など、MDSの病型や遺伝子異常に応じた薬剤が選択されることがあります。

造血幹細胞移植は、MDSを根治しうる唯一の治療法ですが、患者様の年齢、全身状態、ドナーの有無、MDSのリスク分類などを総合的に判断して適用されます。特に若年で高リスクMDSの患者様が主な対象となります。移植前には前処置として化学療法や放射線治療が行われ、その後、ドナーから採取した造血幹細胞が患者様に輸注されます。移植後は、拒絶反応や感染症などの合併症管理が重要となります。

MDSの治療選択は、個々の患者様の病態、年齢、併存疾患、MDSのリスク分類(IPSS-Rなど)、染色体異常、遺伝子変異などを総合的に評価し、医師と患者様が十分に話し合った上で決定されます。治療の進歩により、MDS患者様のQOL向上と生存期間延長が期待されています。