子宮筋腫核出術市場規模・シェア分析:成長動向と予測(2025年~2030年)

子宮筋腫摘出術市場レポートは、術式(開腹子宮筋腫摘出術、腹腔鏡下子宮筋腫摘出術、子宮鏡下術など)、製品(腹腔鏡下パワーモルセレーター、組織除去システム、エネルギー・シーリングデバイスなど)、エンドユーザー(病院・クリニック、外来手術センターなど)、および地域(北米、欧州、アジア太平洋など)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

子宮筋腫核出術市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

市場概要

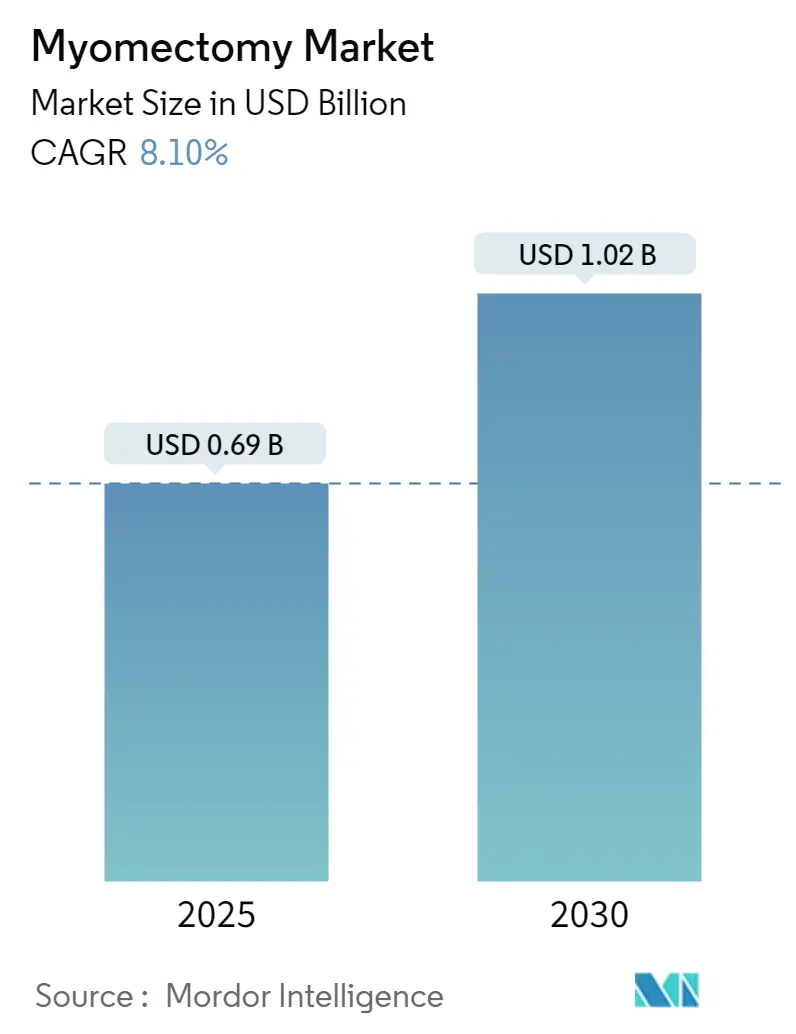

子宮筋腫核出術市場は、2025年には0.69億米ドルと評価され、2030年までに1.02億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.1%を記録する見込みです。この市場は、出産を30代から40代に遅らせる女性からの持続的な需要によって支えられています。この年齢層では子宮筋腫の発生率がピークに達するため、子宮摘出術よりも子宮温存手術が好まれる傾向にあります。

腹腔鏡手術が依然として優勢ですが、力覚フィードバックによる精密さと人間工学の改善を提供するロボットプラットフォームからの競争が激化しています。封じ込め式モルセレーターシステムの規制承認は、低侵襲アクセスを犠牲にすることなく安全性を重視した製品設計を推進しています。ケア提供レベルでは、外来手術センター(ASC)に対する外来償還が拡大しており、病院から外来への手術移行を促進しています。地域別の成長パターンは二極化しており、北米は確立されたインフラを通じて主要なシェアを維持する一方、アジア太平洋地域(APAC)は政府の外科能力への投資により最も急速な成長を遂げています。

レポートの主要なポイント

* 手術タイプ別: 2024年には腹腔鏡手術が子宮筋腫核出術市場シェアの33.9%を占めました。ロボット支援手術は2030年までに9.8%のCAGRで成長すると予測されています。

* 製品別: 2024年には腹腔鏡パワーモルセレーターが子宮筋腫核出術市場規模の21.5%を占めました。一方、組織除去システムは2030年までに10.4%のCAGRで進展しています。

* エンドユーザー別: 2024年には病院・クリニックが31.7%の収益シェアでリードしました。ASCは2030年までに7.2%のCAGRで最も高い成長が予測されています。

* 地域別: 2024年には北米が子宮筋腫核出術市場シェアの31.9%を占めました。一方、APACは2030年までに8.9%のCAGRで拡大すると予測されています。

世界の子宮筋腫核出術市場のトレンドと洞察

促進要因

1. 生殖年齢の女性における子宮筋腫の発生率の増加: 50歳までに最大70~80%の女性が子宮筋腫に罹患し、特に25~44歳の主要な妊孕期に最も深刻な影響を及ぼします。2024年には世界で960万件の新規診断症例が記録されました。アフリカ系の人々はリスクが2~3倍高く、医療システムは子宮温存オプションを優先せざるを得ません。米国では子宮筋腫ケアに年間344億米ドルが費やされており、外科的需要を強化しています。出産年齢の遅延トレンドと子宮筋腫の高い有病率が重なり、子宮筋腫核出術市場は拡大を続けています。

2. 低侵襲手術およびロボット支援手術の採用の増加: 2013年から2019年にかけて、米国の全手術におけるロボット手術の割合は16.3%から30.3%に増加し、婦人科がその大部分を占めました。da Vinci 5プラットフォームは触覚フィードバックを追加し、組織損傷を43%低減することで、結紮の精度や人間工学的な負担に関する懸念に対処しています。しかし、1台あたりの設備投資が200万米ドルを超え、外科医が習熟するまでに20~40件の症例が必要なため、資源が限られた環境での普及は遅れています。それでも、技術的な利点がコストへの躊躇を徐々に上回り、二桁成長を支えています。

3. 妊孕性温存の選好の増加による子宮摘出術の遅延: 前向きコホート研究では、子宮筋腫核出術と子宮摘出術で12ヶ月後の生活の質(QoL)に同様の結果が示され、低侵襲子宮筋腫核出術後の妊娠率は80%を超えています。これらの臨床的進歩は、出産年齢の高齢化という社会の変化と一致しており、大規模または多数の子宮筋腫に対しても子宮筋腫核出術を第一選択の外科的オプションとして強化しています。身体イメージや性的機能のスコアも、患者の選択を子宮温存へと傾け、手術件数を増加させています。

4. ASC手術に対する外来償還モデルの出現: メディケアの2025年外来前払いシステム(OPPS)は、腹腔鏡およびロボット子宮筋腫核出術に個別の支払い区分を追加し、病院とASC間の格差を縮小しました。民間保険会社は通常、メディケアの200%を償還するため、ASCは設備投資と人員配置コストを効率的に賄うことができます。臨床データは安全性の同等性を確認しており、平均失血量は192mL、退院は23時間以内です。パンデミック時代の短期滞在への患者の選好も、ASCのシェアをさらに押し上げています。

5. 封じ込め式パワーモルセレーターのFDA承認と新しいCPTコード: 規制当局の安全性への注力により、封じ込め式モルセレーターの採用が促進されています。

6. 子宮温存補助技術の急増: 新しい技術革新が市場の成長を後押ししています。

抑制要因

1. 高度な腹腔鏡およびロボットシステムの高コスト: 病院はロボットプラットフォーム導入時に200万米ドルの初期費用と維持費に直面し、設備予算を圧迫します。ボリュームシェアリングを考慮しても、経済的な損益分岐点に達するには年間150~200件の症例が必要です。償還制度が未発達な新興市場では、調達が遅れ、従来の腹腔鏡手術に依存するため、世界的な普及が制限されています。

2. モルセレーション関連の悪性腫瘍拡散に関する安全性懸念: FDAのパワーモルセレーションに関する勧告は、PneumoLinerのような封じ込めバッグが承認されるまで使用率を低下させました。封じ込めを使用すると、腹腔内細胞の拡散が大幅に減少することが試験で記録されています。しかし、追加のデバイスコストと手術時間の延長が採用を抑制しており、特に資源の少ないセンターで顕著です。

3. 新興市場における低侵襲婦人科手術のスキルギャップ: APAC、ラテンアメリカ、中東・アフリカ地域では、熟練した外科医の不足が市場の成長を妨げています。

4. 低侵襲ケアへのアクセスを制限する社会・人種間の格差: 特に北米で顕著であり、特定の集団が低侵襲手術を受けにくい状況が課題となっています。

セグメント分析

* 手術タイプ別: ロボットの精密さが腹腔鏡の優位性に挑戦

2024年には腹腔鏡手術が子宮筋腫核出術市場シェアの33.9%を維持しました。これは外科医の慣れと広範な利用可能性によるものです。ロボット支援手術は9.8%のCAGRで進展しており、3次元視覚と狭い骨盤腔での縫合を簡素化する関節付き器具を提供することで、腹腔鏡手術のリードを侵食しています。開腹子宮筋腫核出術は、非常に大きいまたは多数の子宮筋腫に対して依然として行われますが、低侵襲手術の熟練度が向上するにつれて着実に減少しています。子宮鏡下切除術は、粘膜下筋腫に対して牽引力を維持しており、体液過負荷のリスクを軽減する改良された使い捨てシェーバーによって支援されています。経腟アプローチはニッチなままであり、特定の後壁腫瘍に限定されています。

技術の進歩がこのシフトを強化しています。次世代ロボットの力覚フィードバックセンサーは意図しない組織への負担を軽減し、単孔式腹腔鏡手術は特定の症例で美容効果を高めます。専門学会によるトレーニングイニシアチブは、熟練労働力の供給を加速させ、それが三次医療センター全体で低侵襲ケアへの患者アクセスを拡大しています。これらの複合的な影響により、ロボットは子宮筋腫核出術市場における将来の主流モダリティとして確立されています。

* 製品別: 封じ込め式モルセレーションがイノベーションを推進

2024年には腹腔鏡パワーモルセレーターが収益の21.5%を占めましたが、厳格な監視に直面しています。外科医が規制ガイドラインを満たすバッグインバッグデバイスを採用するにつれて、封じ込め式組織除去システムは10.4%のCAGRで増加しています。高度なバイポーラまたは超音波発生器などのエネルギーおよびシーリングプラットフォームは、微細な熱制御を提供し、止血を改善し、手術時間を短縮します。結び目のないバーブ縫合糸は閉鎖を加速し、強化された視覚化スタックは近赤外線イメージングを統合して血管を明確にします。

製品パイプラインは安全性を最優先しています。バッグ入りモルセレーターは寄生組織の移植を減らし、モジュール式エネルギーデバイスは付随的な熱拡散を最小限に抑えます。4K解像度の小型カメラは奥行き知覚を助けます。補助的な使い捨て品は、単価は低いものの、繰り返し収益源を生み出し、ベンダーが完全な手術キットをバンドルするインセンティブを与え、子宮筋腫核出術市場における調達ダイナミクスを形成しています。

* エンドユーザー別: ASCが病院の優位性に挑戦

2024年には病院・クリニックが31.7%の手術を占め、包括的な周術期インフラと研修医のトレーニング能力から恩恵を受けています。ASCは、短い予約待ち時間、予測可能な運営コスト、インセンティブを一致させる医師所有モデルに支えられ、7.2%のCAGRで勢いを増しています。専門の不妊治療センターは、生殖内分泌サービスと妊孕性温存手術を組み合わせて統合された患者経路を提供することで、成長するサブセグメントを切り開いています。

患者選択プロトコルが厳密に遵守されている場合、外来ケアの転帰データは良好であり、入院への移行は2%未満に留まっています。成果報酬型フレームワークは、効率性と低い合併症率に報いるバンドル型エピソードで償還することが増えています。その結果、ASCは選択的で低リスクの子宮筋腫核出術症例を病院から引き離し続けるでしょう。

地域分析

* 北米: 2024年には子宮筋腫核出術市場規模の31.9%を占めました。これは、堅固な保険適用と、世界で最も集中している6,000台以上のロボットシステムの存在によるものです。FDA承認の封じ込めデバイスの早期採用は、モルセレーションに対する監視が強化されているにもかかわらず、低侵襲手術の勢いを維持しています。しかし、アクセス格差は依然として存在し、黒人女性は臨床的に適格であるにもかかわらず、他の女性よりも腹腔鏡下子宮筋腫核出術を受ける可能性が30%低いとされています。連邦および州のプログラムは、この格差を縮小するために外科医のトレーニング奨学金に資金を提供しています。

* アジア太平洋(APAC): 2030年までに8.9%のCAGRで最も急速な地域成長を遂げると予測されています。これは、国民健康保険の拡大、中間層の期待の高まり、および地域での医療機器製造によって推進されています。中国の国内ロボットメーカーは、輸入システムと比較して最大35%の単価削減を目指し、国家医療製品管理局の承認を申請しています。日本と韓国は欧米諸国に匹敵する手術件数を維持する一方、インドとインドネシアはまず腹腔鏡プラットフォームによる能力構築を優先しています。専門家交流、オンラインシミュレーションモジュール、および海外フェローシップが外科的スキルレベルを向上させています。

* ヨーロッパ: 調和された医療機器規制(MDR)の下で着実な成長を維持しており、高い安全基準が保証されています。公衆衛生システムは低侵襲婦人科手術を広く償還していますが、緊縮財政政策により一部の市場ではロボットの設備予算が制限されています。

* 中東・アフリカ: 黎明期ですが有望であり、サウジアラビアと南アフリカの主要病院は、多くの場合官民パートナーシップを通じてロボットプログラムを導入しています。

* ラテンアメリカ: 中程度の拡大を示しており、メキシコの公共部門では子宮筋腫手術のわずか16.5%しか腹腔鏡手術ではありませんが、ブラジルの民間機関では地域トレーニングハブとしても機能する包括的な子宮筋腫核出術センターが導入されています。

競争環境

子宮筋腫核出術市場は中程度に細分化されており、Intuitive Surgicalがロボットニッチを牽引し、MedtronicとStrykerが多専門エネルギーおよび視覚化ツールを供給し、Hologicが子宮鏡下組織抽出ソリューションをリードしています。上位5社のサプライヤーの合計市場シェアは2024年に42%に達し、封じ込め式モルセレーションやAIガイド画像分析に特化した専門企業が参入する余地を残しています。

戦略的統合が加速しています。Hologicは2025年1月にGynesonicsを3.5億米ドルで買収し、子宮筋腫ポートフォリオにラジオ波焼灼術を追加し、婦人科手術内でのクロスセル機会を拡大しました。Medtronicは、米国の主要病院チェーンと複数年調達契約を締結することで、Hugoロボットのフットプリントを拡大しました。一方、Intuitive Surgicalは、力覚フィードバックハプティクスと強化された3D光学系を最も顕著な改善点とする150の改良を加えたda Vinci 5を発表しました。

新興企業はコスト構造を破壊しています。アジアの国内メーカーは100万米ドル以下のロボットプラットフォームの供給を目指しており、Anovoのようなスタートアップ企業は、確立された電気外科ツールと97.6%の性能同等性を示しつつ、熱安全マージンを改善しています。ポートフォリオの差別化は現在、AI駆動のワークフローオーケストレーション、再利用可能対使い捨て器具の経済性、および包括的な販売後トレーニングサービスにかかっています。独自の特許が期限切れになり、地域プレーヤーがCEマーキングとFDA承認を追求するにつれて、競争の激化が予測されます。

主要企業

* Medtronic PLC

* Intuitive Surgical Inc.

* Johnson & Johnson

* Stryker Corporation

* Karl Storz SE & Co. KG

最近の業界動向

* 2025年4月: FDAは、150の工学的強化を特徴とするda Vinci 5ロボットプラットフォームを承認しました。

* 2025年1月: Hologicは、Gynesonicsの3.5億米ドルでの買収を完了し、切開不要のSonata Systemを外科スイートに統合しました。

* 2024年6月: 欧州医療機器調整グループは、MDR移行規定を延長し、レガシーデバイスの市場継続性を保護しました。

* 2024年3月: Boston Scientificは、婦人科向けにアップグレードされたCO₂レーザーを発売し、子宮筋腫切除オプションを拡大しました。

子宮筋腫摘出術(Myomectomy)は、子宮から筋腫を除去する手術であり、子宮を温存することで、筋腫治療後に妊娠を希望する女性にとって標準的な治療法とされています。本レポートは、この子宮筋腫摘出術市場に関する詳細な分析を提供しています。市場は、手術手技の種類、製品、エンドユーザー、および地域別にセグメント化されています。

市場規模は、2025年には0.69億米ドルに達し、2030年までには1.02億米ドルに成長すると予測されており、着実な拡大が見込まれています。

市場の成長を牽引する主な要因は以下の通りです。

* 生殖年齢の女性における子宮筋腫の発生率の増加。

* 低侵襲手術およびロボット支援手術の採用拡大。

* 子宮摘出術を遅らせる、妊孕性温存の選択肢への関心の高まり。

* 外来手術センター(ASC)における外来償還モデルの出現。

* FDAによる封じ込め式パワーモルセレーターの承認と新しいCPTコードの導入。

* 子宮温存技術の進歩と普及。

一方で、市場の成長を阻害する要因も存在します。

* 先進的な腹腔鏡およびロボットシステムの高コスト。

* モルセレーションに関連する悪性腫瘍拡散への安全性の懸念。

* 新興市場における低侵襲婦人科手術のスキルギャップ。

* 低侵襲ケアへのアクセスを制限する社会経済的・人種的格差。

主要なセグメントとトレンドを見ると、手術手技別ではロボット支援子宮筋腫摘出術が9.8%のCAGRで最も急速に成長しており、腹腔鏡手術や開腹手術を上回っています。製品別では、腹腔鏡パワーモルセレーター、組織除去システム(子宮鏡モルセレーター)、エネルギー・シーリングデバイス、縫合・閉鎖デバイス、画像・ナビゲーションシステム、補助器具・消耗品などが含まれます。FDAのガイドラインは、封じ込め要件により組織抽出システムにおけるイノベーションを促進し、準拠デバイスへの需要をシフトさせています。

エンドユーザー別では、外来手術センター(ASC)が、償還の強化と外来ケアに対する患者の選好により、7.2%のCAGRで成長しており、病院や専門不妊治療センターと並んで重要な役割を担っています。地域別では、アジア太平洋地域が8.9%のCAGRで最も高い成長機会を秘めており、医療投資の増加と技術の現地化がその要因となっています。北米、ヨーロッパ、中東・アフリカ、南米も重要な市場として分析されています。

市場の競争環境については、Medtronic plc、Stryker Corporation、Intuitive Surgical Inc.、Johnson & Johnson (Ethicon)、Olympus Corporationなど、主要なグローバル企業が詳細にプロファイルされています。これらの企業は、事業概要、財務状況、製品と戦略、最近の動向に基づいて分析されています。

本レポートは、研究方法論、市場の概要、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、市場機会と将来の展望など、多角的な視点から市場を包括的に評価しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 生殖年齢の女性における子宮筋腫の発生率の増加

- 4.2.2 低侵襲手術およびロボット支援手術の採用の増加

- 4.2.3 妊孕性温存の選好の高まりによる子宮摘出術の延期

- 4.2.4 ASC処置に対する外来償還モデルの出現

- 4.2.5 封じ込め式パワーモルセレーターおよび新しいCPTコードのFDA承認

- 4.2.6 補助的な子宮温存技術の急増

- 4.3 市場の阻害要因

- 4.3.1 高度な腹腔鏡およびロボットシステムの高コスト

- 4.3.2 モルセレーション関連の悪性腫瘍拡散に関する安全性の懸念

- 4.3.3 新興市場における低侵襲婦人科手術のスキルギャップ

- 4.3.4 低侵襲ケアへのアクセスを制限する社会人種間の格差

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 手術の種類別

- 5.1.1 開腹子宮筋腫核出術

- 5.1.2 腹腔鏡下子宮筋腫核出術

- 5.1.3 子宮鏡下子宮筋腫核出術

- 5.1.4 ロボット支援下子宮筋腫核出術

- 5.1.5 経腟子宮筋腫核出術

- 5.2 製品別

- 5.2.1 腹腔鏡下電動モルセレーター

- 5.2.2 組織除去システム(子宮鏡下モルセレーター)

- 5.2.3 エネルギー&シーリングデバイス

- 5.2.4 縫合&閉鎖デバイス

- 5.2.5 イメージング&ナビゲーションシステム

- 5.2.6 補助器具&消耗品

- 5.3 エンドユーザー別

- 5.3.1 病院&クリニック

- 5.3.2 外来手術センター

- 5.3.3 専門不妊治療センター

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Medtronic plc

- 6.3.2 Stryker Corporation

- 6.3.3 Intuitive Surgical Inc.

- 6.3.4 Johnson & Johnson (Ethicon)

- 6.3.5 Karl Storz SE & Co. KG

- 6.3.6 Olympus Corporation

- 6.3.7 B. Braun SE

- 6.3.8 ConMed Corporation

- 6.3.9 Hologic Inc.

- 6.3.10 CooperSurgical Inc.

- 6.3.11 INSIGHTEC Ltd

- 6.3.12 Gynesonics Inc.

- 6.3.13 Minerva Surgical Inc.

- 6.3.14 Richard Wolf GmbH

- 6.3.15 Boston Scientific Corporation

- 6.3.16 Smith & Nephew plc

- 6.3.17 Zimmer Biomet Holdings Inc.

- 6.3.18 Lumenis Ltd

- 6.3.19 Canyon Medical Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

子宮筋腫核出術について、その定義から将来展望まで、包括的にご説明いたします。

定義

子宮筋腫核出術(しきゅうきんしゅかくしゅつじゅつ)とは、子宮に発生する良性腫瘍である子宮筋腫を、子宮本体を温存しながら摘出する手術のことです。子宮筋腫は、子宮の筋肉組織から発生し、多くの女性に見られる疾患であり、その発生部位や大きさ、数によって様々な症状を引き起こします。核出術の最大の目的は、筋腫による症状(過多月経、月経困難症、貧血、圧迫症状など)を改善し、特に妊娠を希望する女性や子宮温存を強く望む女性に対して、その希望を叶えることにあります。子宮を全摘出する子宮全摘術とは異なり、子宮の機能と形態を維持できる点が大きな特徴です。

種類

子宮筋腫核出術には、主に以下の種類があります。

1. 開腹手術(かいふくしゅじゅつ): 腹部を大きく切開して行う伝統的な手術方法です。筋腫が非常に大きい場合、多数存在する場合、または複雑な位置にある場合、あるいは他の臓器との癒着が強い場合などに選択されます。術野が広く確保できるため、確実な止血や子宮壁の丁寧な縫合が可能ですが、体への負担が大きく、術後の回復に時間がかかる傾向があります。

2. 腹腔鏡手術(ふくくうきょうしゅじゅつ): 腹部に数カ所の小さな切開(ポート)を設け、そこから内視鏡や手術器具を挿入して行う低侵襲手術です。筋腫の大きさや数、位置が比較的限られている場合に適応されます。開腹手術に比べて傷が小さく、術後の痛みが少なく、回復が早いというメリットがあります。しかし、術者の高度な技術が要求され、大きな筋腫や多数の筋腫の摘出には限界がある場合もあります。

3. ロボット支援下手術(ロボットしえんかしゅじゅつ): 腹腔鏡手術の一種ですが、手術支援ロボット(例:ダヴィンチシステム)を用いて行われます。術者はコンソールからロボットアームを操作し、高精細な3D画像を見ながら、より精密で繊細な動きで手術を行うことができます。腹腔鏡手術のメリットに加え、術者の疲労軽減や、より複雑な縫合操作が可能となるため、大きな筋腫や多発筋腫でも低侵襲に核出できる可能性が広がっています。

4. 子宮鏡下手術(しきゅうきょうかしゅじゅつ): 経腟的に子宮頸部から子宮鏡を挿入し、子宮内腔に突出した筋腫(粘膜下筋腫)を摘出する手術です。腹部に傷をつけることなく行えるため、最も低侵襲な方法の一つです。主に子宮内腔に突出した筋腫が原因で過多月経や不妊を引き起こしている場合に選択されます。しかし、筋腫の大きさや子宮壁への埋没度合いによっては適応外となることもあります。

用途(適応)

子宮筋腫核出術は、以下のような状況で選択されます。

* 症状の改善: 過多月経による貧血、月経困難症、骨盤痛、頻尿や便秘などの圧迫症状が日常生活に支障をきたしている場合。

* 妊娠希望: 筋腫が不妊の原因となっている、または流産や早産の原因となる可能性が高いと判断される場合。特に、子宮内腔を変形させる筋腫や、着床部位に近い筋腫などが対象となります。

* 子宮温存の希望: 妊娠の有無にかかわらず、子宮を温存したいという患者さんの強い希望がある場合。

* 筋腫の増大: 筋腫が急速に増大している場合や、悪性腫瘍(子宮肉腫)との鑑別が困難な場合。ただし、悪性が強く疑われる場合は、子宮全摘術が優先されることもあります。

手術方法の選択は、筋腫の大きさ、数、位置、患者さんの年齢、妊娠希望の有無、全身状態、そして術者の経験や施設の設備によって総合的に判断されます。

関連技術

子宮筋腫核出術の安全性と効果を高めるために、様々な関連技術が用いられています。

* 診断技術: 術前には、超音波検査、MRI(磁気共鳴画像診断)が不可欠です。特にMRIは、筋腫の正確な位置、大きさ、数、子宮壁との関係、変性の有無などを詳細に評価し、手術計画を立てる上で重要な情報を提供します。

* 止血技術: 術中の出血は子宮筋腫核出術における主要な合併症の一つです。これを最小限に抑えるため、血管収縮剤(バソプレシンなど)の子宮筋層への局所注射、電気メスや高周波凝固装置による血管の焼灼、一時的な子宮動脈の遮断、レーザーの使用など、多様な止血技術が用いられます。

* 縫合技術: 筋腫を摘出した後の子宮壁の確実な縫合は、術後の回復、将来の妊娠・分娩時の子宮破裂リスクの低減、そして筋腫の再発予防のために極めて重要です。特に腹腔鏡手術やロボット支援下手術では、高度な縫合技術が求められます。

* 剥離技術: 筋腫を周囲の子宮筋層からきれいに剥離する技術も重要です。これにより、筋腫の完全な摘出と子宮筋層へのダメージ最小化を図ります。

* モルセレーション(細切術): 腹腔鏡手術やロボット支援下手術で摘出した筋腫を体外に取り出す際、小さな切開から取り出せるように細かく砕く技術です。しかし、稀に悪性腫瘍(子宮肉腫)が混じっていた場合に、その細胞が腹腔内に散らばるリスク(播種)が指摘されており、その安全性について議論が続いています。現在では、専用の回収バッグ内で細切する「コンテインド・モルセレーション」などの対策が講じられています。

* 術後癒着防止: 術後の子宮や周囲臓器(腸管など)との癒着は、術後疼痛や不妊の原因となることがあります。これを防ぐため、癒着防止剤やバリア材が手術部位に適用されることがあります。

市場背景

子宮筋腫は、生殖年齢の女性の30~40%に発生すると言われる非常に一般的な疾患であり、特に30代後半から40代にかけて有病率が高まります。そのため、子宮筋腫に対する治療の需要は非常に高く、核出術も年間を通じて多くの施設で行われています。

患者さんのニーズとしては、QOL(生活の質)の向上、妊娠・出産への希望、そして体への負担が少ない低侵襲手術への志向が強く、これが腹腔鏡手術やロボット支援下手術の普及を後押ししています。

医療経済的には、手術費用、入院期間、社会復帰までの期間などが考慮されます。低侵襲手術は、入院期間の短縮や早期の社会復帰が可能となるため、患者さんだけでなく医療経済全体にとってもメリットが大きいとされています。各種手術は保険適用されており、患者さんの負担軽減が図られています。

医療機器市場においては、腹腔鏡システム、ロボット手術システム、止血材、癒着防止材など、子宮筋腫核出術に関連する製品の需要が継続的に存在しています。

将来展望

子宮筋腫核出術は、今後もさらなる進化が期待されています。

* 低侵襲化のさらなる進展: ロボット支援下手術のさらなる普及と技術革新、単孔式腹腔鏡手術(一つの切開から全ての手術を行う)の適用拡大、さらにはNOTES(Natural Orifice Transluminal Endoscopic Surgery:自然開口部内視鏡手術)のような、より体への負担が少ない手術方法の開発と実用化が進む可能性があります。

* 非侵襲的治療との連携: 薬物療法(GnRHアゴニスト/アンタゴニスト、選択的プロゲステロン受容体モジュレーターなど)、集束超音波治療(HIFU)、子宮動脈塞栓術(UAE)といった非侵襲的治療の選択肢も増えており、核出術との比較検討や、これらを組み合わせた個別化された治療戦略がより重要になります。

* 個別化医療の推進: 患者さんの年齢、妊娠希望の有無、筋腫の特性(大きさ、数、位置、症状)、全身状態などを総合的に評価し、最適な治療法を選択する個別化医療がさらに進展します。AIやビッグデータ解析の活用により、より精度の高い術前診断や治療計画の立案が可能になるかもしれません。

* モルセレーション問題への対応: モルセレーションの安全性に関する懸念に対し、より安全な回収方法の開発や、モルセレーションに代わる摘出技術の確立が求められています。

* 術後管理の改善: 術後の疼痛管理の最適化、早期回復プロトコル(ERAS: Enhanced Recovery After Surgery)の導入により、患者さんの回復をさらに早め、QOL向上に貢献することが期待されます。

子宮筋腫核出術は、女性の健康と生活の質を向上させる上で非常に重要な手術であり、今後も技術革新と個別化医療の進展により、より安全で効果的な治療法として発展していくことでしょう。