ナノバイオテクノロジー市場 市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ナノバイオテクノロジー市場レポートは、用途(ドラッグデリバリー、診断、再生医療、農業など)、ナノ材料タイプ(脂質ベース、高分子、金属、炭素ベース、DNA/RNAオリガミ)、エンドユーザー産業(製薬、病院、学術機関、農業、環境)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に区分されます。市場予測は金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

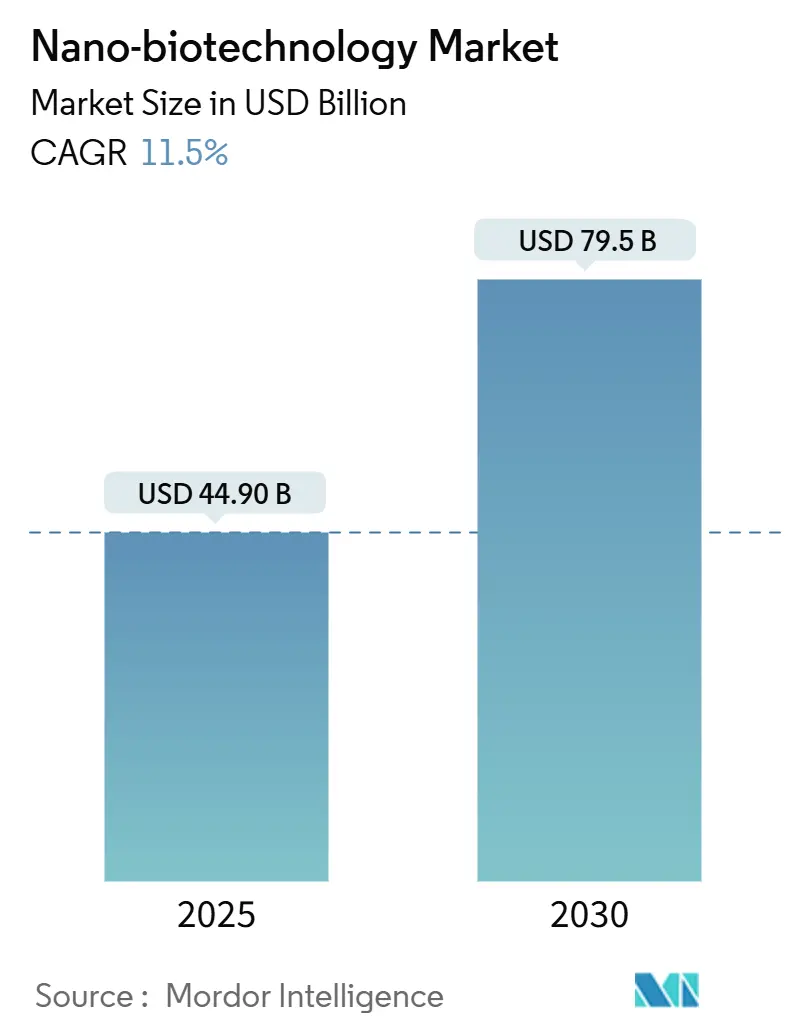

ナノバイオテクノロジー市場は、2025年には449億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)11.50%で成長し、2030年には795億米ドルに達すると予測されています。この市場は、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度です。

市場概要

ナノバイオテクノロジー市場の拡大は、ナノ技術を活用したドラッグデリバリー、診断、再生医療、環境応用分野の着実な成熟を反映しています。精密標的型脂質およびポリマーナノキャリアの成功、米国食品医薬品局(FDA)および欧州医薬品庁(EMA)によるナノ技術を用いた治療薬の承認増加、ラボオンチップ製造コストの低下が、商業的採用を広げています。EUがんミッションや米国先端製造技術指定プログラムなどの大規模な公的資金提供は、研究パイプラインのリスクを低減し、分散型卓上ナノ製造は健康危機時のサプライチェーンリスクを軽減しています。製薬大手と専門企業との提携により競争は活発ですが、金属ナノ粒子の毒性、資本集約的なGMP(適正製造規範)プラント、および世界的なナノ廃棄物規制の不均一性が投資家の信頼を抑制する要因となっています。

主要なレポートのポイント

* アプリケーション別: ドラッグデリバリーが2024年に42.5%の市場シェアを占め、再生医療は2030年までに16.8%のCAGRで拡大すると予測されています。

* ナノ材料タイプ別: 脂質ベースのナノキャリアが2024年に28.1%の市場シェアを保持し、DNA/RNAオリガミ構造は2030年までに18.9%のCAGRで進展すると見込まれています。

* エンドユーザー産業別: 製薬およびバイオテクノロジーが2024年に57.5%の収益シェアを占め、病院および診断センターは2030年までに13.4%のCAGRを記録すると予想されています。

* 地域別: 北米が2024年に39.2%の市場シェアを占め、アジア太平洋地域は2030年までに最速の13.6%のCAGRを記録すると予測されています。

市場のトレンドと洞察

推進要因

* 精密標的型ドラッグデリバリーの成功(脂質およびポリマーナノキャリア): mRNAワクチンを超え、腫瘍学や希少疾患のパイプラインにまで応用が拡大しています。迅速承認制度により臨床試験期間が短縮され、投資家の関心が高まっています。ポリマーナノキャリアは、プログラム可能な放出動態と循環中のタンパク質安定性向上を提供し、次世代の精密医療の基盤となっています。

* ナノ技術を用いた治療薬および診断薬のFDA/EMA承認の急増: 米国および欧州の規制当局は、ナノスケール材料のリスクベース評価経路を体系化し、重複する研究を排除し開発コストを削減する協調的な審査枠組みを確立しました。これにより、市場投入までの時間が短縮され、治療薬、イメージング剤、ポイントオブケア診断薬のパイプライン拡大が促進されています。

* ラボオンチップナノ製造ツールの急速なコスト低下: ボトムアップの積層プロセスにより、従来のフォトリソグラフィーと比較して99%低い投入コストでナノスケール機能が製造可能となり、学術インキュベーターや中小企業の参入障壁が大幅に低下しています。連続マイクロ流体製造は、バッチ処理をリアルタイムフローに変換し、廃棄物を削減し、厳格な品質管理のためのインライン分析を可能にしています。

* 政府によるナノ医療メガプロジェクト(例:EUがんミッション): 欧州連合は、ナノスケールドラッグデリバリー、診断、再生医療を統合する腫瘍学ソリューションを目的としたHorizon Europe予算に年間955億ユーロ(約1116.5億米ドル)以上を計上しています。米国の国立衛生研究所(NIH)プログラムも、トランスレーショナルナノ医療に複数年の予算を割り当てています。これらの持続的な公的支出は、民間資本が敬遠しがちな高リスク研究を助成し、概念実証のマイルストーンと商業化を加速させる共有インフラを構築しています。

抑制要因

* 金属ナノ粒子の慢性毒性/生体残留性の不確実性: 前臨床研究では、特定の金属ナノ粒子への長期曝露が心血管系または神経系へのストレスと関連付けられており、欧州の規制当局はナノスケール金属を組み込んだ医療機器に高リスク分類を割り当てています。開発者は、粒子運命と生体内分解をマッピングするためにマルチオミクスアッセイや高度なイメージングを展開していますが、長期にわたるブリッジング研究はタイムラインと予算を膨らませ、小規模企業が金属粒子プログラムに参入することを躊躇させる可能性があります。

* 資本集約的なGMPナノ製造施設: ナノ特有のクリーンルームの建設またはアップグレードには、特殊な気流システム、ロボット工学、リアルタイム分析が必要であり、投資額は狭い範囲のスイートで2000万ユーロ(約2338万米ドル)から、完全に統合されたバイオ医薬品キャンパスでは4億米ドルに達します。この重い資本負担は、スタートアップ企業を契約開発製造組織(CDMO)に依存する仮想モデルへと向かわせ、需要ピーク時に潜在的な供給ボトルネックを生み出す可能性があります。

セグメント分析

* アプリケーション別: ドラッグデリバリーは2024年にナノバイオテクノロジー市場シェアの42.5%を占め、脂質ナノ粒子や徐放性ポリマーシステムの臨床的検証を反映しています。再生医療は、ナノファイバースキャフォールドやナノエンジニアリングされたハイドロゲルが幹細胞の接着、増殖、分化を促進するため、2030年までに16.8%の最速CAGRを記録すると予測されています。診断分野では、量子ドットや超常磁性ナノ粒子が高解像度イメージングに活用され、ナノセンサーはポイントオブケアでの病原体検出を可能にしています。環境修復では、酸化鉄や炭素ナノ材料が重金属の捕捉や有機汚染物質の分解に利用されています。農業分野では、ナノスケール肥料や農薬が栄養素吸収効率を高め、持続可能な作物生産を支援しています。

* ナノ材料タイプ別: 脂質由来キャリアは2024年にナノバイオテクノロジー市場規模の28.1%を占めました。これは、mRNAワクチンや低分子干渉RNA(siRNA)治療薬における安全性プロファイルとスケーラブルな製造が確立されているためです。DNA/RNAオリガミ構造は、多価リガンド表示や論理ベースの放出機能を促進するアドレス可能な表面により、2030年までに18.9%のCAGRを示すと予測されています。ポリマーナノ粒子は徐放性注射剤の主力として残っています。金属ナノ粒子は、規制当局の監視にもかかわらず、腫瘍学分野で比類のない光熱および造影増強特性を提供します。炭素ナノ材料は、新たなバイオセンシングおよびろ過用途に利用されていますが、スループットとコストの制約が短期的なスケールアップを制限しています。

* エンドユーザー産業別: 製薬およびバイオテクノロジー企業が2024年に57.5%の収益を支配しました。これは、ナノ製剤化された有効医薬品成分を高利益率のパイプラインに統合しているためです。病院および診断センターは、分散型ポイントオブケアデバイスやナノ技術を活用したイメージングが精密医療ワークフローを拡大するため、2030年までに最高の13.4%のCAGRを記録すると予想されています。学術機関は知的財産と人材育成の供給源として機能し、農業、食品加工、環境、エネルギー企業は生産性と持続可能性の指標を改善するためにナノテクノロジーを採用しています。

地域分析

* 北米: 明確な規制ロードマップと活発なベンチャー活動により39.2%のシェアを占めています。米国先端製造技術指定プログラムは、新規生産ラインを加速させ、新興企業のスケールアップリスクを低減しています。ジョンソン・エンド・ジョンソンがNanobiotixの腫瘍学資産をライセンス供与した事例は、既存企業が開発リスクを低減するために専門的なナノテクノロジーを外部委託するパートナーシップモデルを示しています。

* アジア太平洋: 2030年までに13.6%の最速CAGRを示し、最高の成長潜在力を秘めています。中国の国家支援研究パークと特許補助金は、国内企業がドラッグデリバリー、診断、ナノ製造の分野で積極的に特許を申請するのを支援し、高度な治療法の現地サプライチェーンを確保しています。インドのBioE3フレームワークは、ナノ技術を活用した精密農業やバイオマテリアルを優先分野として、3000億米ドルのバイオエコノミーを構築することを目指しています。日本、韓国、オーストラリアは、高純度ナノキャリア投入に依存する細胞・遺伝子治療に焦点を当てています。

* 欧州: 厳格な規制と資金調達の課題に直面しながらも、ナノテクノロジー研究の強力な基盤を持っています。欧州委員会は、Horizon Europeプログラムを通じて、ナノ医療分野の研究開発プロジェクトに資金を提供し、特にがん治療や診断におけるナノテクノロジーの応用を推進しています。ドイツのフラウンホーファー研究機構やフランスのCEA-Letiのような研究機関は、ナノ材料科学とナノデバイス開発において世界をリードしています。

市場の課題

* 規制のハードル: ナノテクノロジー製品の安全性と有効性を評価するための標準化された規制フレームワークが不足しており、市場投入までの時間が長くなっています。特に、ナノ粒子の生体内での挙動や長期的な影響に関するデータが不足していることが、承認プロセスを複雑にしています。

* 製造の複雑さ: ナノスケールでの精密な製造は、高度な技術と設備を必要とし、生産コストが高くなる傾向があります。また、バッチ間の均一性を確保することも課題です。

* 資金調達の制約: ナノテクノロジー研究開発は、初期投資が大きく、成果が出るまでに時間がかかるため、特に中小企業にとっては資金調達が困難な場合があります。

市場の機会

* 個別化医療: ナノテクノロジーは、患者個々のニーズに合わせた薬剤送達システムや診断ツールの開発を可能にし、個別化医療の進展に貢献します。

* AIとIoTとの融合: ナノセンサーとAI、IoT技術を組み合わせることで、リアルタイムの健康モニタリングや早期診断、スマートな薬剤送達システムが実現可能になります。

* 新興市場での需要: アジア太平洋地域などの新興市場では、医療インフラの改善と医療費の増加に伴い、高度なナノ医療ソリューションへの需要が高まっています。

主要企業

ナノテクノロジー市場の主要企業には、Abbott Laboratories、Amgen Inc.、Bayer AG、Merck & Co., Inc.、Pfizer Inc.、Johnson &とJohnson、Novartis AG、Gilead Sciences, Inc.、Sanofi S.A.、AstraZeneca PLCなどが含まれます。これらの企業は、研究開発への大規模な投資、戦略的提携、M&Aを通じて、市場での競争力を維持・強化しています。

結論

ナノテクノロジーは、医療分野に革命をもたらす可能性を秘めており、特にドラッグデリバリー、診断、再生医療において大きな進歩が期待されています。規制の課題や製造の複雑さといった障壁は存在するものの、個別化医療やAIとの融合といった機会が市場の成長を牽引するでしょう。地域別では、北米が現在の市場をリードし、アジア太平洋地域が将来の成長エンジンとなる見込みです。継続的な研究開発と戦略的パートナーシップが、この革新的な分野のさらなる発展を促進する鍵となります。

このレポートは、世界のナノバイオテクノロジー市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、推進要因、阻害要因、サプライチェーン、規制環境、技術的展望、ポーターのファイブフォース分析といった多角的な視点から市場を深く掘り下げています。

市場規模と成長予測は、アプリケーション、ナノ材料タイプ、エンドユーザー産業、および地域別に詳細に分析されています。アプリケーション分野では、ドラッグデリバリー、診断・イメージング、再生医療・組織工学、農業・食品安全、環境修復が主要な対象です。ナノ材料タイプでは、脂質ベースのナノキャリア、高分子ナノ粒子、金属ナノ粒子、炭素系ナノ材料(CNT、グラフェン、Qドット)、DNA/RNAオリガミ構造が注目されています。エンドユーザー産業としては、製薬・バイオテクノロジー企業、病院・診断センター、学術・研究機関、農業・食品加工企業、環境・エネルギー企業が挙げられます。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国および地域が網羅されています。

市場の成長を牽引する主な要因としては、脂質および高分子ナノキャリアを用いた精密標的型ドラッグデリバリーの成功、ナノ技術を活用した治療薬や診断薬のFDA/EMA承認の急増、ラボオンチップナノ製造ツールのコスト低下が挙げられます。さらに、EUがんミッションのような政府主導のナノ医療メガプロジェクト、生成AIプラットフォームによるインシリコ・ナノ材料設計、オンサイトワクチン生産を可能にする分散型卓上ナノ製造も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。金属ナノ粒子の慢性毒性や生体内残留性に関する不確実性、資本集約的なGMPナノ製造施設の必要性、特許の乱立による協力の阻害、そしてナノ廃棄物規制の断片化による処理コストの増加などが課題として挙げられています。

レポートの主要な知見として、ナノバイオテクノロジー市場は2025年から2030年にかけて年平均成長率(CAGR)11.5%で拡大すると予測されています。アプリケーション別では、ドラッグデリバリーが2024年に市場シェアの42.5%を占め、最高の収益源となっています。地域別では、アジア太平洋地域が強力な特許活動と政府の支援プログラムに支えられ、2030年までに13.6%のCAGRで最も速い成長を遂げると見込まれています。ナノ材料タイプでは、DNA/RNAオリガミ構造がそのプログラム可能性と精密性により、18.9%という最も高いCAGRを示しています。

金属ナノ粒子に関しては、長期的な生体内残留性や心血管系・神経系への潜在的な毒性に関する懸念から、規制当局の監視が厳しくなっており、より厳格な分類と広範な安全性データパッケージの提出が求められています。製薬企業は、ナノ技術の専門知識を獲得するため、Johnson & JohnsonとNanobiotixの提携事例に見られるように、専門プロバイダーとの戦略的パートナーシップやライセンス契約を積極的に活用する傾向にあります。

競争環境の分析では、市場集中度、市場シェア分析、そしてJohnson & Johnson、Abbott Laboratories、Thermo Fisher Scientific、Pfizer Inc.、Novartis AG、Merck KGaA、F. Hoffmann-La Roche Ltd、Nano-biotix SA、Nami Therapeutics、Celgene Corp.、Ginkgo Bioworks、Bruker Corporation、Imina Technologies、Oxford Instruments、NanoPhase Technologies、Parabon NanoLabs、NuProbe Inc.、Quantum Innovations Inc.、Teva Pharmaceuticalといった主要企業の詳細なプロファイルが含まれています。

最後に、レポートは市場の機会と将来の展望、特に未開拓領域や満たされていないニーズの評価についても言及しており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 脂質およびポリマーナノキャリアによる精密標的型薬物送達の成功

- 4.2.2 ナノ技術を活用した治療薬および診断薬のFDA/EMA承認の急増

- 4.2.3 ラボオンチップ型ナノ加工ツールの急速なコスト低下

- 4.2.4 政府のナノ医療メガプロジェクト(例:EUがんミッション)

- 4.2.5 生成AIプラットフォームによるインシリコ・ナノ材料設計

- 4.2.6 オンサイトワクチン生産のための分散型卓上ナノ製造

-

4.3 市場の阻害要因

- 4.3.1 金属ナノ粒子の慢性毒性/生体内残留性の不確実性

- 4.3.2 資本集約的なGMPナノ製造施設

- 4.3.3 コラボレーションを阻害する特許密集地帯を形成する知的財産権の争奪戦

- 4.3.4 処分コストを上昇させる断片的な世界のナノ廃棄物規制

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 用途別

- 5.1.1 薬剤送達

- 5.1.2 診断 & イメージング

- 5.1.3 再生医療 & 組織工学

- 5.1.4 農業 & 食品安全

- 5.1.5 環境修復

-

5.2 ナノ材料タイプ別

- 5.2.1 脂質ベースのナノキャリア

- 5.2.2 ポリマーナノ粒子

- 5.2.3 金属ナノ粒子

- 5.2.4 炭素系ナノ材料 (CNT、グラフェン、Qドット)

- 5.2.5 DNA/RNAオリガミ構造

-

5.3 エンドユーザー産業別

- 5.3.1 製薬 & バイオテクノロジー企業

- 5.3.2 病院 & 診断センター

- 5.3.3 学術 & 研究機関

- 5.3.4 農業 & 食品加工会社

- 5.3.5 環境 & エネルギー企業

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 ジョンソン・エンド・ジョンソン

- 6.3.2 アボット・ラボラトリーズ

- 6.3.3 サーモフィッシャーサイエンティフィック

- 6.3.4 ファイザー株式会社

- 6.3.5 ノバルティスAG

- 6.3.6 メルクKGaA

- 6.3.7 F. ホフマン・ラ・ロシュ株式会社

- 6.3.8 ナノバイオティクスSA

- 6.3.9 ナミ・セラピューティクス

- 6.3.10 セルジーン社 (ブリストル・マイヤーズ スクイブ)

- 6.3.11 ギンコ・バイオワークス

- 6.3.12 ブルカー・コーポレーション

- 6.3.13 イミナ・テクノロジーズ

- 6.3.14 オックスフォード・インスツルメンツ

- 6.3.15 ナノフェーズ・テクノロジーズ

- 6.3.16 パラボン・ナノラボ

- 6.3.17 ニュープローブ株式会社

- 6.3.18 クアンタム・イノベーションズ株式会社

- 6.3.19 テバ製薬

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

ナノバイオテクノロジーは、ナノメートルスケールの物質や現象を操作・制御するナノテクノロジーと、生命現象を理解・応用するバイオテクノロジーが融合した学際的な研究分野でございます。具体的には、生物学的システムをナノスケール(通常1~100ナノメートル)で解析、操作、あるいは生物学的原理を利用してナノ構造やデバイスを構築する技術を指します。この分野は、生命科学、物理学、化学、工学といった多岐にわたる知識と技術を統合し、従来の技術では不可能であった新たな機能や応用を可能にすることを目指しております。例えば、生体分子の挙動を単一分子レベルで観察したり、ナノ粒子を用いて細胞内に薬剤を効率的に送達したりするなど、極めて微細なスケールでの精密な操作が特徴でございます。

ナノバイオテクノロジーには、そのアプローチや応用目的によっていくつかの種類がございます。一つは、ナノ材料を生物学的な応用に使用する「ナノバイオ材料」の開発です。これには、量子ドットや金ナノ粒子、カーボンナノチューブなどが含まれ、生体イメージング、診断、治療薬のキャリアとして利用されます。次に、「ナノバイオセンサー」は、極めて微量の生体分子や病原体を高感度かつ迅速に検出するための技術です。DNAチップやタンパク質アレイ、電気化学センサーなどがナノスケールで設計され、医療診断や環境モニタリングに貢献します。また、「ナノメディシン」は、ナノテクノロジーを医療に応用する分野であり、標的指向型ドラッグデリバリーシステム(DDS)や再生医療、診断薬の開発などが含まれます。さらに、生物の持つ優れた構造や機能を模倣して新たなナノ構造やデバイスを創出する「生体模倣ナノテクノロジー」や、DNAやタンパク質などの生体分子を自己組織化させてナノ構造を構築する「DNAオリガミ」のような技術も、この分野の重要な要素でございます。

ナノバイオテクノロジーの用途は非常に広範にわたります。医療分野では、がん細胞のみを標的とする薬剤送達システムにより、副作用の少ない治療法の開発が進められております。また、血液や尿中の微量なバイオマーカーを早期に検出することで、がんやアルツハイマー病などの疾患を早期に診断し、治療効果を高めることが期待されております。再生医療においては、ナノ構造を持つ足場材料が細胞の増殖や分化を促進し、組織や臓器の再生を支援します。環境分野では、ナノ粒子を用いた水質浄化技術や、環境中の有害物質を高感度に検出するセンサーの開発が進んでおります。食品分野では、食品の鮮度を保つスマートパッケージングや、食品中のアレルゲンや病原体を検出する技術に応用されております。農業分野では、農薬や肥料を効率的に作物に届けることで、収穫量の増加や環境負荷の低減に貢献する可能性を秘めております。

関連技術としては、まず基盤となる「ナノテクノロジー」そのものが挙げられます。これは、ナノ材料の合成、加工、評価技術を含みます。また、「バイオテクノロジー」からは、分子生物学、遺伝子工学、タンパク質工学、細胞生物学といった知識が不可欠です。特に、特定の生体分子を認識する抗体やアプタマーなどの開発は、ナノバイオセンサーやDDSの性能向上に直結いたします。「材料科学」は、生体適合性や機能性を持つナノ材料の設計と合成において重要な役割を果たします。さらに、微小な流路内で液体を操作する「マイクロ流体工学」は、ラボオンチップデバイスの開発を通じて、診断やスクリーニングの効率化に貢献しております。近年では、膨大な実験データやシミュレーション結果を解析し、新たなナノ材料や薬剤の設計を加速させる「人工知能(AI)」や「機械学習」も、ナノバイオテクノロジーの発展に不可欠なツールとなっております。

市場背景としましては、世界的な高齢化の進展や生活習慣病の増加に伴い、より高度で個別化された医療ソリューションへの需要が高まっております。ナノバイオテクノロジーは、これらの課題に対する革新的な解決策を提供しうるため、各国政府や民間企業からの研究開発投資が活発に行われております。特に、医薬品、診断薬、医療機器の分野での市場拡大が顕著でございます。また、環境汚染問題や食料安全保障といった地球規模の課題解決への貢献も期待されており、その市場規模は今後も急速に拡大すると予測されております。しかしながら、ナノ材料の生体安全性に関する懸念や、規制当局による承認プロセスの複雑さ、高額な研究開発費用といった課題も存在し、これらを克服することが市場のさらなる成長には不可欠でございます。

将来展望としましては、ナノバイオテクノロジーは、個別化医療の実現に向けて中心的な役割を果たすと期待されております。個人の遺伝情報や病態に合わせたオーダーメイドの診断・治療が可能となり、より効果的で副作用の少ない医療が提供されるようになるでしょう。また、体内に埋め込むスマートインプラントやウェアラブルデバイスと融合することで、生体情報をリアルタイムでモニタリングし、必要に応じて薬剤を自動的に送達するような、予防医療や先制医療の発展にも寄与いたします。AIやIoTとの連携により、膨大な生体データから新たな知見が導き出され、創薬や疾患メカニズムの解明が加速することも期待されます。さらに、生体と電子デバイスの融合が進み、ブレイン・マシン・インターフェース(BMI)のような革新的な技術が実用化される可能性もございます。一方で、ナノ材料の安全性評価や、遺伝子編集技術との組み合わせにおける倫理的課題など、社会的な議論と合意形成が不可欠であり、技術の健全な発展のためには、これらの課題に真摯に向き合うことが求められております。ナノバイオテクノロジーは、人類の健康、環境、食料といった多岐にわたる地球規模の課題解決に貢献し、私たちの未来を大きく変革する可能性を秘めた、極めて重要な分野でございます。