ナノ機能性包装市場:市場規模・シェア分析、成長トレンド、予測 (2025年~2030年)

ナノテクノロジー活用包装市場レポートは、包装タイプ(アクティブ包装、インテリジェント/スマート包装、バリア包装、制御放出包装)、材料(ポリマー、金属、ガラス、紙および板紙)、用途(食品および飲料など)、エンドユーザー産業(食肉/家禽/魚介類など)、および地域(北米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

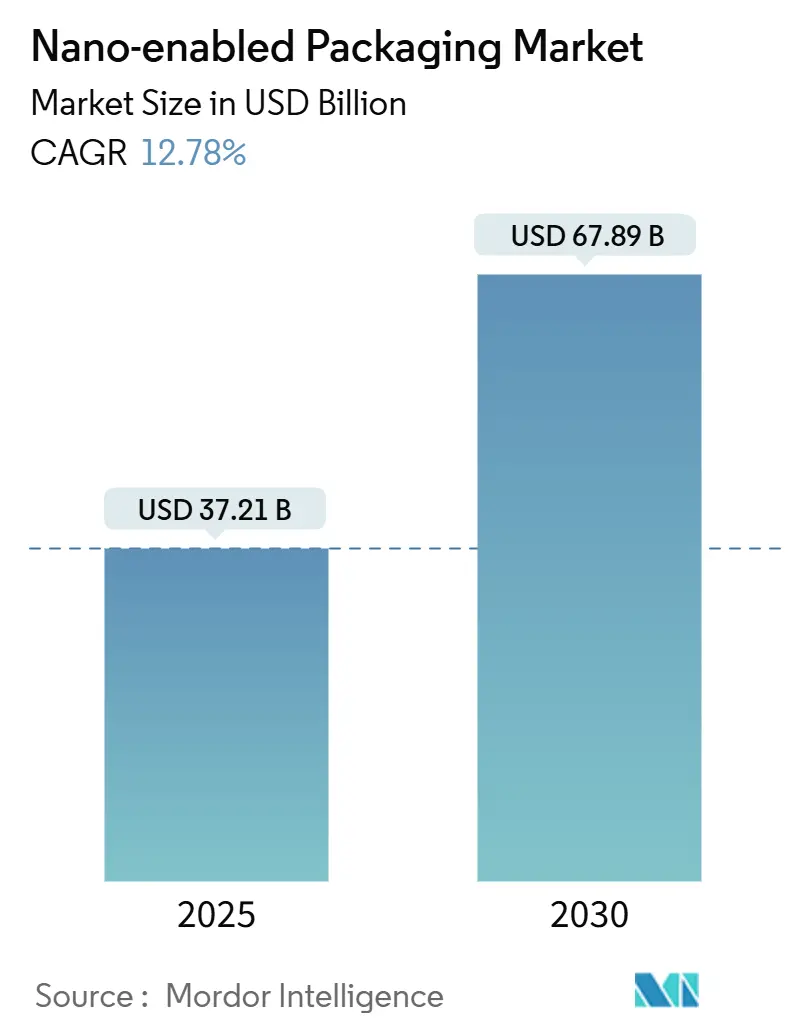

ナノテクノロジー活用包装市場は、2025年には372.1億米ドルに達し、2030年までに678.9億米ドルへと成長し、2025年から2030年にかけて年平均成長率(CAGR)12.78%を記録すると予測されています。この成長は、生鮮食品Eコマースの急速な拡大、医薬品コールドチェーンの伸長、そして性能期待を再定義する持続可能性目標の強化によって牽引されています。特に、ナノクレイバリアフィルムのコスト削減(2024年以降15-20%減)は、製造費用を低減し、従来の代替品と同等の価格性能比を実現しつつ、0.1cc/m²/日未満の酸素透過率を提供しています。ブランドオーナーは、ナノテクノロジーを活用したソリューションを、賞味期限の延長、温度に敏感なバイオ医薬品の保護、循環経済の要件達成に不可欠と見なしています。一方で、ナノコーティングラインへの多額の設備投資(7500万米ドル以上)は高い参入障壁となり、既存企業に有利に働いています。地理的には、アジア太平洋地域が製造規模で主導的地位を維持し、中東は食料安全保障とヘルスケアへの投資により最も高い成長率を示しています。

主要なレポートのポイント

* 包装タイプ別では、2024年にバリアソリューションがナノテクノロジー活用包装市場の47.91%を占めました。

* 素材別では、紙・板紙ナノコーティング市場が2025年から2030年にかけてCAGR 15.89%で拡大すると予測されています。

* 用途別では、2024年に食品・飲料がナノテクノロジー活用包装市場の71.41%を占めました。

* 最終用途産業別では、ヘルスケアロジスティクス向けのナノテクノロジー活用包装市場が2030年までにCAGR 13.61%で成長すると予測されています。

* 地域別では、2024年にアジア太平洋地域がナノテクノロジー活用包装市場の35.61%を占めました。

市場のトレンドと洞察(推進要因)

* 生鮮食品Eコマースの急速な成長: オンライン食料品販売の増加は、長距離・多拠点流通チェーンで生鮮食品を保護する包装の必要性を高めています。ナノクレイバリアフィルムは、従来の構造と比較して賞味期限を最大50%延長し、Amazonなどの大手プラットフォームも温度管理インフラに投資しています。2024年に発表された米国規制当局の明確なガイダンスは、商業化サイクルを短縮しました。都市部の流通網が成熟するにつれて、ブランドオーナーはバリア基材にデータロギングセンサーを組み込み、鮮度維持とトレーサビリティを提供するハイブリッド型インテリジェント包装を導入しています。

* ナノクレイバリアフィルムのコスト削減: 溶剤フリーコーティングや連続成膜法などのプロセス革新により、ナノクレイフィルムの製造コストは2024年初頭以降約18-22%削減されました。Dow社の設備拡張は、持続的な量産成長への自信を示しています。欧州REACH要件の調和は、標準的な配合の採用を促し、規模の経済と単位コストの削減に貢献しています。これらの効率化により、ナノテクノロジー活用包装市場は既存のEVOHベースの多層フィルムの直接的な代替品となり、これまで価格面で導入が難しかったスナック、農産物、乳製品などの大量生産セグメントへの道を開いています。

* スマートトレーサビリティに対する規制強化: 欧米の規制機関によるシリアルレベルの監視義務化は、食品供給業者にエンドツーエンドの可視性を提供するよう促し、NFC、QR、RFIDソリューションをナノテクノロジー活用基材に直接印刷する投資を加速させています。Walmartのブロックチェーン検証済み葉物野菜出荷に関する指令は、主要小売業者間で同様の取り組みを引き起こし、スマートラベリングを基本的な要件としました。2024年9月に発表されたFDAのガイダンスは、医薬品包装における電子監視デバイスの性能基準を明確にし、統合をさらに加速させています。部品の小型化とセンサーコストの低下により、インテリジェント包装は中堅ブランドにも手の届くものとなり、このセグメントはCAGR 14.67%で成長すると予測されています。

* 新興市場における医薬品コールドチェーンの拡大: バイオ医薬品のパイプライン増加とワクチン流通プログラムは、複雑なサプライチェーン全体で氷点下の温度で完全性を維持できる材料を必要としています。Pfizer社によるアジア太平洋およびラテンアメリカでの21億米ドルの投資プログラムは、バリア機能と温度監視機能を組み合わせた堅牢な輸送容器、パウチ、ブリスター包装への業界の注力を示しています。新興経済国は現地での充填・仕上げ能力を優先しており、高い周囲温度に耐えながら国際的な適正流通基準に準拠した高度な包装への需要が高まっています。

市場のトレンドと洞察(阻害要因)

* 食品接触毒性に関する懸念: 欧州食品安全機関(EFSA)の厳格なプロトコル(90日間の移行試験など)は、承認サイクルを最大18ヶ月延長し、開発コストを増加させ、製品発売を遅らせています。ナノ粒子の肝臓組織への蓄積を指摘する学術研究は、予防的制限を引き起こし、企業に多国間の毒性評価を義務付けています。ISO 10993基準の解釈の相違により、メーカーは地域ごとの書類作成が必要となり、世界的な展開を複雑化させ、規制対象の食品セグメントにおけるナノテクノロジー活用包装市場の短期的な加速を妨げています。

* ナノコーティングラインの高い設備投資: 最先端のナノコーティングラインには7500万~1億2000万米ドルが必要であり、集中したサプライヤーベースから専門設備を調達する必要があります。減価償却期間は7年を超えますが、急速な技術進歩により早期陳腐化のリスクがあり、中堅コンバーターの財務リスクを高めています。Sealed Air社のドイツ工場(2026年完成予定、1億5000万米ドル)は、競争力のある規模の経済を達成するために必要な設備投資のコミットメントを強調しています。これらの障壁は新規参入企業の活動を抑制し、潤沢な資金を持つ既存企業に市場の力を集中させています。

* 多層ナノフィルムのリサイクルストリームの不足や世界的な規制基準の断片化も市場の課題となっています。

セグメント分析

* 包装タイプ別: バリア包装の優位性とインテリジェント包装の急増

* バリア包装は2024年の収益の47.91%を占め、湿気に敏感な食品やバイオ医薬品の保護に不可欠な役割を果たしています。酸素透過率の低下により、賞味期限を大幅に延長します。このセグメントは、食品廃棄物の削減と製品の鮮度維持に対する消費者の意識の高まりによって牽引されています。一方、インテリジェント包装は、サプライチェーン全体でのリアルタイム監視とトレーサビリティを提供する能力により、急速な成長を遂げています。温度、湿度、ガス組成などのパラメータを監視するセンサーやインジケーターを組み込むことで、製品の品質と安全性を確保し、特に医薬品や高価値食品の分野でその需要が高まっています。

* 材料別: ポリマーベースのソリューションが市場を支配し、紙・板紙ベースのイノベーションが続く

* ポリマーベースのナノ包装材料は、その優れたバリア特性、軽量性、加工の容易さから、市場で最も大きなシェアを占めています。PET、PP、PEなどのポリマーにナノ粒子(クレイ、シリカ、金属酸化物など)を組み込むことで、ガスバリア性、機械的強度、耐熱性が向上します。特に食品・飲料、医薬品、化粧品分野での幅広い用途が、このセグメントの成長を後押ししています。しかし、環境への影響に対する懸念から、リサイクル可能で生分解性のポリマーソリューションへの移行が進んでいます。

* 紙・板紙ベースのナノ包装は、持続可能性への注目の高まりと、プラスチック代替品への需要の増加により、急速に成長しているセグメントです。ナノセルロース繊維やナノクレイコーティングを紙・板紙に適用することで、バリア特性、強度、耐水性を向上させながら、リサイクル性と生分解性を維持できます。このイノベーションは、特に使い捨て食品容器やフレキシブル包装において、環境に配慮したソリューションを求めるブランドにとって魅力的です。

* 用途別: 食品・飲料が最大の市場シェアを維持し、医薬品が急速に成長

* 食品・飲料産業は、ナノ包装市場の最大の消費者であり、2024年には収益の55.2%を占めると予測されています。これは、食品の鮮度維持、賞味期限の延長、食品廃棄物の削減に対する継続的なニーズに起因しています。ナノバリアフィルムは、酸素、湿気、UV光から食品を保護し、ナノセンサーは食品の品質と安全性をリアルタイムで監視します。特に生鮮食品、加工肉、乳製品、飲料において、その採用が拡大しています。

* 医薬品産業は、製品の完全性と安全性が極めて重要であるため、ナノ包装の採用が急速に進んでいます。ナノコーティングされたブリスターパックやバイアルは、薬剤の安定性を高め、汚染から保護し、有効期限を延長します。また、偽造防止のためのトレーサビリティ機能を持つインテリジェントナノ包装も、この分野で重要な役割を果たしています。高価値医薬品の増加と厳格な規制要件が、このセグメントの成長を牽引しています。

地域分析

* アジア太平洋地域が市場をリードし、北米とヨーロッパが続く

* アジア太平洋地域は、ナノ包装市場において最大のシェアを占め、最も急速に成長している地域です。中国、インド、日本などの国々では、人口増加、可処分所得の増加、食品・飲料および医薬品産業の拡大が、包装需要を押し上げています。特に中国は、政府の支援、研究開発への投資、製造能力の高さにより、ナノ包装技術の主要なイノベーターおよび採用国となっています。この地域では、食品廃棄物の削減と製品の安全性向上に対する意識の高まりも、市場の成長を後押ししています。

* 北米は、技術革新、大手包装企業の存在、厳格な食品安全規制により、ナノ包装市場において重要な地位を占めています。米国は、研究開発への多額の投資と、インテリジェント包装ソリューションの早期採用により、市場を牽引しています。消費者の持続可能性と製品の鮮度に対する要求も、この地域の市場成長に貢献しています。

* ヨーロッパは、環境規制の強化と持続可能な包装ソリューションへの強いコミットメントにより、ナノ包装市場で着実に成長しています。ドイツ、フランス、英国などの国々は、バイオベースおよびリサイクル可能なナノ包装材料の開発に注力しています。食品廃棄物削減目標と循環経済への移行が、この地域の市場拡大を促進しています。

競争環境

ナノ包装市場は、少数の大手企業が市場シェアの大部分を占める、統合された競争環境を特徴としています。これらの企業は、広範な研究開発能力、強力な流通ネットワーク、および大規模な生産施設を保有しています。主要な市場プレーヤーは、製品イノベーション、戦略的提携、M&Aを通じて競争優位性を維持しようとしています。

主要企業には、以下が含まれます。

* Amcor plc

* Bemis Company, Inc. (現在はAmcorの一部)

* Sealed Air Corporation

* BASF SE

* DuPont de Nemours, Inc.

* Evonik Industries AG

* Honeywell International Inc.

* Mitsubishi Chemical Corporation

* Sonoco Products Company

* Tetra Pak International S.A.

これらの企業は、特にバリア包装とインテリジェント包装の分野で、ナノテクノロジーを活用した新しいソリューションを継続的に開発しています。例えば、Sealed Air社は、食品の鮮度を延長し、廃棄物を削減するための革新的なナノバリアフィルムを開発しています。また、Amcor plcは、持続可能性目標を達成するために、リサイクル可能なナノ包装ソリューションに投資しています。

市場の将来展望

ナノ包装市場は、今後数年間で大幅な成長を遂げると予測されています。主な成長ドライバーは、食品廃棄物の削減、製品の安全性と品質の向上、持続可能な包装ソリューションへの需要の高まりです。特に、インテリジェント包装とアクティブ包装の分野での技術革新が、市場の拡大を加速させるでしょう。

しかし、高い設備投資、規制の断片化、リサイクルインフラの不足といった課題は依然として存在します。これらの課題を克服するためには、業界全体での協力、標準化された規制枠組みの確立、およびリサイクル技術への継続的な投資が不可欠です。

結論

ナノ包装市場は、その変革的な可能性により、包装産業の未来を形作る重要な分野です。製品の保護、鮮度維持、安全性向上、そして持続可能性目標の達成において、比類のない利点を提供します。課題は存在するものの、継続的な研究開発、戦略的投資、および規制環境の成熟により、ナノ包装は今後も成長を続け、様々な産業にわたってその影響力を拡大していくでしょう。特に、アジア太平洋地域が成長の中心となり、食品・飲料および医薬品分野が主要な牽引役となることが予想されます。

グローバルナノ対応パッケージング市場レポートの概要

本レポートは、ナノテクノロジーを活用したパッケージング市場に関する包括的な分析を提供しています。市場の定義、調査範囲、および詳細な調査方法論に基づいて、市場の現状と将来の展望を明らかにしています。

エグゼクティブサマリーによると、ナノ対応パッケージング市場は2025年に372.1億米ドルに達し、2030年まで急速な成長が予測されています。特に、トレーサビリティセンサーを組み込んだインテリジェントパッケージングは、2025年から2030年にかけて年平均成長率(CAGR)14.67%を記録し、最も急速な成長を遂げる分野となる見込みです。素材別では、ナノセルロースバリアでコーティングされた紙・板紙がCAGR 15.89%で拡大し、従来のポリマーの優位性に挑戦すると予測されています。地域別では、中東地域が政府の食料安全保障およびヘルスケア投資に支えられ、2030年まで地域で最高のCAGR 15.71%を記録する魅力的な市場として注目されています。

市場の成長を牽引する主な要因としては、生鮮食品Eコマースの急速な成長、スマートトレーサビリティに対する規制強化、ナノクレイバリアフィルムのコスト削減、新興市場における医薬品コールドチェーンの拡大、食肉加工業者による抗菌性ナノシルバーの採用、そしてリサイクル可能性を超えたブランドオーナーの持続可能性目標が挙げられます。

一方で、市場の成長を阻害する要因も存在します。ナノ粒子に関する食品接触毒性への懸念、ナノコーティングラインの高い設備投資(最先端ラインで7,500万~1億2,000万米ドル)、多層ナノフィルムのリサイクルストリームの不足、およびグローバルな規制基準の断片化が主な課題となっています。

競争環境については、最先端のナノコーティングラインに必要な高額な設備投資が新規参入の大きな障壁となっています。市場集中度は中程度であり、上位5社が約38%の市場シェアを占めていますが、ニッチなイノベーターが参入する余地も残されています。主要企業としては、Amcor plc、Sealed Air Corporation、Tetra Pak International SA、Mondi plc、Sonoco Products Companyなどが挙げられ、これらの企業はグローバルレベルでの事業展開、市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向に基づいてプロファイルされています。

本レポートでは、市場を以下のセグメントに分けて詳細に分析しています。

* パッケージングタイプ別: アクティブパッケージング、インテリジェント/スマートパッケージング、バリアパッケージング、制御放出パッケージング。

* 素材別: ポリマー、金属、ガラス、紙・板紙。

* 用途別: 食品・飲料、医薬品、パーソナルケア・化粧品、産業。

* 最終用途産業別: 食肉・家禽・魚介類、乳製品、生鮮食品、菓子・スナック、ヘルスケア物流プロバイダー、その他の最終用途産業。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、東南アジア、その他)、中東・アフリカ(中東、アフリカ)。

さらに、市場の機会と将来の展望のセクションでは、未開拓の領域(ホワイトスペース)や満たされていないニーズの評価が行われ、今後の市場発展の方向性が示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 生鮮食品Eコマースの急速な成長

- 4.2.2 スマートトレーサビリティに対する規制強化の動き

- 4.2.3 ナノクレイバリアフィルムのコストダウンの進展

- 4.2.4 新興市場における医薬品コールドチェーンの拡大

- 4.2.5 食肉加工業者による抗菌性ナノシルバーの積極的な採用

- 4.2.6 ブランドオーナーのリサイクル性にとどまらない持続可能性目標

-

4.3 市場の阻害要因

- 4.3.1 ナノ粒子に関する食品接触毒性学的懸念

- 4.3.2 ナノコーティングラインの高い設備投資強度

- 4.3.3 多層ナノフィルムのリサイクル経路の不足

- 4.3.4 断片化されたグローバルな規制基準

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

-

5.1 包装タイプ別

- 5.1.1 アクティブパッケージング

- 5.1.2 インテリジェント/スマートパッケージング

- 5.1.3 バリアパッケージング

- 5.1.4 制御放出パッケージング

-

5.2 材料別

- 5.2.1 ポリマー

- 5.2.2 金属

- 5.2.3 ガラス

- 5.2.4 紙および板紙

-

5.3 用途別

- 5.3.1 食品および飲料

- 5.3.2 医薬品

- 5.3.3 パーソナルケアおよび化粧品

- 5.3.4 産業用

-

5.4 エンドユーザー産業別

- 5.4.1 食肉、家禽、魚介類

- 5.4.2 乳製品

- 5.4.3 生鮮食品

- 5.4.4 菓子およびスナック

- 5.4.5 ヘルスケアロジスティクスプロバイダー

- 5.4.6 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アムコア plc

- 6.4.2 シールドエア・コーポレーション

- 6.4.3 テトラパック・インターナショナル SA

- 6.4.4 モンディ plc

- 6.4.5 スマーフィット・ウェストロック plc

- 6.4.6 ソノコ・プロダクツ・カンパニー

- 6.4.7 DS スミス plc

- 6.4.8 アプタールグループ Inc.

- 6.4.9 フータマキ Oyj

- 6.4.10 クロックナー・ペンタプラスト・グループ

- 6.4.11 コンスタンティア・フレキシブルズ・グループ GmbH

- 6.4.12 ウィンパック Ltd.

- 6.4.13 エイブリィ・デニソン・コーポレーション

- 6.4.14 東洋製罐グループホールディングス Ltd.

- 6.4.15 Uフレックス Ltd.

- 6.4.16 グラフィック・パッケージング・ホールディング・カンパニー

- 6.4.17 カバリス・ホールディングス SA

- 6.4.18 ゲレスハイマー AG

- 6.4.19 グアラ・クロージャーズ SpA

- 6.4.20 ナノコア Inc.

- 6.4.21 ナノパック Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ナノ機能性包装とは、ナノテクノロジーを応用して、従来の包装材料にはない、あるいは大幅に強化された機能を持たせた包装材料およびその技術全般を指します。具体的には、物質をナノメートル(10億分の1メートル)スケールで制御することで、材料の物理的、化学的、生物学的特性を劇的に変化させ、ガスバリア性、抗菌性、センサー機能、UV遮断性など、多岐にわたる高性能な機能を実現します。これにより、内容物の品質保持期間の延長、安全性向上、鮮度情報の提供、環境負荷の低減といった、様々な付加価値を生み出すことが期待されています。

ナノ機能性包装には、その機能に応じていくつかの主要な種類があります。第一に、ナノバリア包装が挙げられます。これは、粘土鉱物(モンモリロナイトなど)、シリカ、酸化アルミニウムといったナノ粒子をポリマーマトリックス中に分散させることで、酸素や水蒸気などのガス分子が透過する経路を複雑化・延長し、優れたガスバリア性を実現するものです。食品や医薬品の酸化、劣化を防ぎ、保存期間を大幅に延長する効果があります。第二に、抗菌・抗ウイルス包装があります。銀ナノ粒子、酸化チタン、亜鉛酸化物ナノ粒子、あるいは天然由来の抗菌性ナノカプセルなどを包装材料に組み込むことで、微生物の増殖を抑制し、食品の腐敗や医療機器の汚染リスクを低減します。特に、食中毒菌やウイルスに対する効果が期待されており、食品安全性の向上に貢献します。第三に、ナノセンサー包装、いわゆる「スマート包装」があります。これは、ナノスケールのセンサーを包装材料に組み込み、内容物の鮮度、温度履歴、ガス組成(例:エチレンガス、アンモニア)、pH値、微生物の有無などをリアルタイムで検知し、色変化や電子信号で消費者に情報を提供するものです。これにより、食品の廃棄削減や、医薬品の品質管理の厳格化が可能になります。第四に、UV遮断包装があります。酸化亜鉛や酸化チタンなどのナノ粒子は、紫外線吸収能力に優れており、これらを包装材料に配合することで、内容物を紫外線による劣化から保護します。ビタミンや色素、香料など、光に弱い成分を含む食品や化粧品、医薬品の品質保持に有効です。

これらのナノ機能性包装は、多岐にわたる分野でその用途が広がっています。最も大きな市場の一つは食品産業です。生鮮食品、加工食品、飲料などの鮮度保持期間を延長し、食品ロスの削減に大きく貢献します。例えば、肉や魚の変色防止、野菜や果物の呼吸抑制、乳製品の酸化防止などに利用されます。また、ナノセンサー包装は、消費者が購入時に食品の鮮度を直接確認できるため、安心感を提供し、食品廃棄の削減にも繋がります。医薬品・医療品分野では、光や湿気、酸素に敏感な薬剤の安定性を高め、有効成分の劣化を防ぎます。また、医療機器の滅菌状態を維持したり、偽造品対策としてトレーサビリティ機能を持たせたりする用途も考えられます。化粧品分野では、有効成分の酸化防止や紫外線からの保護、香りの保持などに利用され、製品の品質と使用期限の向上に寄指します。その他、電子部品の湿気や静電気からの保護、農業分野での農産物の鮮度保持、工業製品の防錆・防湿など、幅広い産業での応用が期待されています。

ナノ機能性包装の実現には、様々な関連技術が不可欠です。まず、高性能なナノ材料を安定的に合成する技術が基盤となります。これには、ナノ粒子のサイズ、形状、表面特性を精密に制御する技術(例:ゾルゲル法、化学気相成長法、物理的粉砕法など)が含まれます。次に、これらのナノ材料を包装材料であるポリマーマトリックス中に均一に分散させ、複合材料として成形する技術が重要です。ナノ粒子の凝集を防ぎ、ポリマーとの界面接着性を高めるための表面処理技術や、溶融混練、溶液キャスト、インサイチュー重合などの複合化技術が用いられます。また、包装材料の表面にナノ薄膜を形成する表面改質技術(例:原子層堆積法、プラズマ処理)も、特定の機能付与に有効です。スマート包装においては、印刷エレクトロニクス技術が重要な役割を果たします。これにより、フレキシブルな包装基材上に、低コストでナノセンサーやRFIDタグを直接印刷することが可能になります。さらに、これらのセンサーから得られるデータを収集・解析し、サプライチェーン全体で活用するためのIoT(モノのインターネット)やAI(人工知能)技術との連携も不可欠です。

ナノ機能性包装の市場背景には、いくつかの重要な要因があります。世界的な食品ロス問題は深刻であり、国連の持続可能な開発目標(SDGs)にも掲げられています。ナノ機能性包装は、食品の鮮度保持期間を延長することで、この問題の解決に大きく貢献する可能性を秘めています。また、消費者の食の安全・安心に対する意識の高まりも、高機能な包装への需要を後押ししています。特に、食品の産地や製造過程だけでなく、流通段階での品質保持状況に対する透明性を求める声が増えています。サプライチェーンのグローバル化と複雑化も、包装にさらなる機能性を求める要因です。長距離輸送や多様な環境下での保管において、内容物を確実に保護し、品質を維持するための技術が不可欠となっています。一方で、ナノ材料の安全性評価や、食品接触材料としての法規制の整備は、市場拡大に向けた重要な課題であり、各国で研究と議論が進められています。環境意識の高まりも重要な要素であり、ナノ機能性包装が、包装材料の軽量化やリサイクル性の向上、あるいは生分解性材料との組み合わせによって、持続可能な社会の実現に貢献できるかどうかも注目されています。

今後の展望として、ナノ機能性包装はさらなる進化を遂げると予想されます。まず、多機能化・複合化が進むでしょう。例えば、優れたガスバリア性、抗菌性、そして鮮度センサー機能を一つの包装材料に統合することで、より包括的な内容物保護と情報提供が可能になります。次に、持続可能性への貢献がより一層重視されます。生分解性プラスチックやバイオマス由来の材料とナノテクノロジーを組み合わせることで、環境負荷の低いナノ機能性包装の開発が進むでしょう。また、包装材料のリサイクル性を高めるためのナノ材料の設計や、使用済み包装からのナノ材料の分離技術なども研究されると見られます。コスト削減と量産化技術の確立も、市場普及の鍵となります。現在、一部のナノ機能性包装はコストが高く、特定の用途に限られていますが、製造プロセスの効率化や材料コストの低減により、より広範な製品への適用が期待されます。安全性評価と規制の国際的な調和も引き続き重要な課題であり、消費者や産業界の信頼を得るためには、科学的根拠に基づいた厳格な評価と明確なガイドラインの策定が不可欠です。最終的には、AIやIoTとの連携をさらに強化し、サプライチェーン全体でのリアルタイムな品質管理、消費者へのパーソナライズされた情報提供、さらには自動発注システムなど、より高度なスマートパッケージングシステムへと発展していくことが期待されています。