ナノGPSチップセット市場 規模・シェア分析、成長動向と予測 (2025-2030年)

ナノGPSチップセット市場レポートは、製品タイプ(スタンドアロン型ナノGNSS IC、コンボGNSS + BT/Wi-Fiなど)、統合レベル(ディスクリートチップなど)、最終用途アプリケーション(ウェアラブルおよびヒアラブル、資産/物流トラッカー、ペットおよび家畜モニタリングなど)、プロセスノード(90 Nm以上、40-65 Nmなど)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ナノGPSチップセット市場の概要と成長トレンド(2025年~2030年)

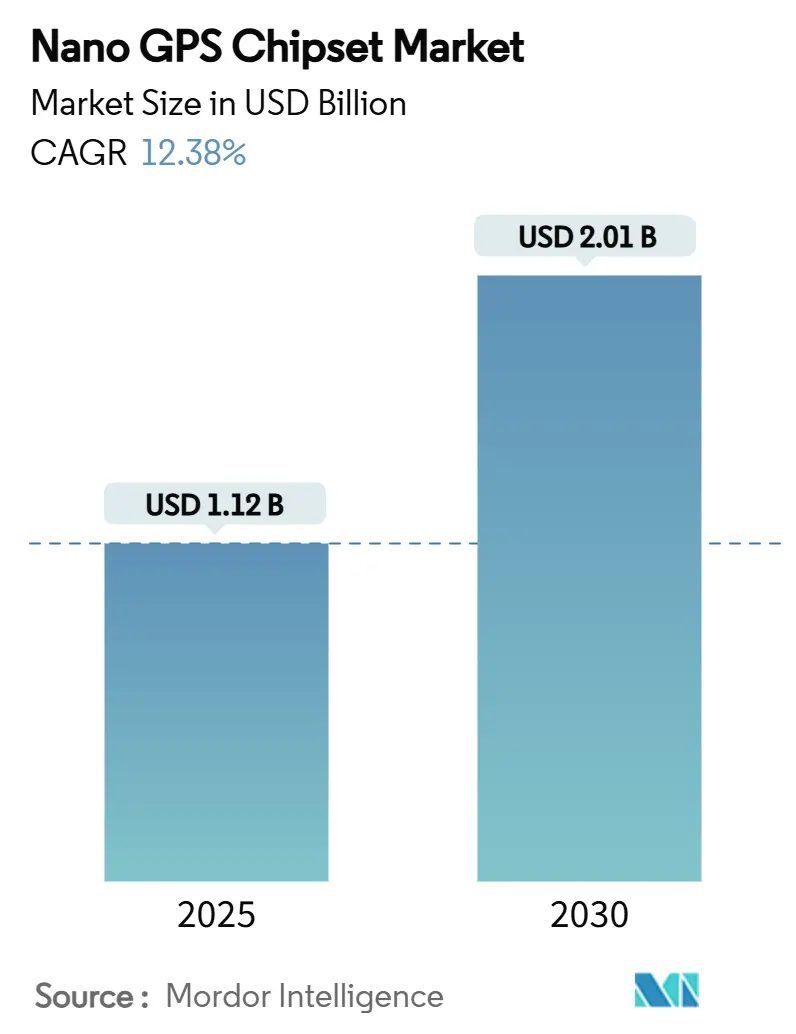

本レポートは、ナノGPSチップセット市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析しています。ナノGPSチップセット市場は、2025年には11.2億米ドルに達し、2030年には20.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.38%と見込まれています。この成長は、次世代IoT、ウェアラブル、防衛プラットフォームにおいて、信頼性の高いグローバルナビゲーションを提供しつつ、数ミリワットの低消費電力を実現する10mm²以下のダイに対する持続的な需要を反映しています。

市場の勢いは、以下の3つのトレンドによって強化されています。

1. 消費電力を削減するより緊密なプロセス統合。

2. 精度をセンチメートルレベルにまで高めるデュアルバンド(L1/L5)の実装。

3. 放射線耐性のあるバリアントの需要を促進する防衛資金による「Assured PNT(確実な測位・航法・時刻同期)」プログラム。

主要ベンダーは、22nm以下のプロセスにおける歩留まり損失が依然として主要なコスト要因であるにもかかわらず、RFフロントエンドとデジタル信号プロセッサを最適化し、歩留まりを最大化しています。同時に、特に高度なミックスドシグナルノードに対する輸出規制などの地域政策が、世界のサプライアライアンスを再構築し、先進パッケージングの早期採用を促す国内製造投資を奨励しています。

主要なレポートのポイント

* 製品タイプ別: コンボGNSS + BT/Wi-Fiソリューションが2024年に42.54%の収益シェアを占め、市場を牽引しました。組み込みセキュアエレメントGNSSは、2030年までに15.02%のCAGRで拡大すると予測されています。

* 統合レベル別: SoC/MCU統合セグメントが2024年にナノGPSチップセット市場シェアの51.34%を占めました。アンテナインパッケージ(AiP)ソリューションは、2030年までに14.34%のCAGRで最も速く成長しています。

* 最終用途アプリケーション別: ウェアラブルおよびヒアラブルが2024年にナノGPSチップセット市場規模の38.56%を占めました。医療および埋め込み型デバイスは16.12%のCAGRで成長しています。

* プロセスノード別: 40-65nm設計が2024年にナノGPSチップセット市場規模の47.22%のシェアを獲得しました。一方、≤22nm FinFET設計は14.87%のCAGRで最も高い成長率を記録しています。

* 地域別: 北米が2024年にナノGPSチップセット市場規模の38.95%を占め、最大の市場となりました。アジア太平洋地域は、2030年までに15.98%のCAGRで最も急速な成長を遂げると予測されています。

グローバルナノGPSチップセット市場のトレンドと洞察

推進要因

1. Tier-1ファウンドリによる衛星小型化ロードマップ(CAGRへの影響: +2.8%):

Tier-1ファウンドリは、Super Power RailトポロジーとNanoFLEXトランジスタアーキテクチャを組み込んだ先進ロジックプラットフォームを展開しており、8~10%の性能向上と最大20%の電力削減を実現しています。これは、医療用インプラントや資産タグに適した常時オンのGNSSダイに直接的な恩恵をもたらします。プレーナーMOSFETからFinFET、そして将来のゲートオールアラウンドFET構造への移行は、ジオメトリの縮小にもかかわらず信号完全性を維持するのに役立ちますが、22nmを超えるミックスドシグナルにおける歩留まり損失は依然として8%を超えています。ファウンドリのロードマップは、どのベンダーが大量出荷を確実にできるかを決定し、ナノGPSチップセット市場における短期的なリーダーシップを定義します。2.5Dインターポーザーやシステムインパッケージスタックを含む先進パッケージングは、RF、電源管理、セキュアエレメントブロックを25mm²以下のフットプリントにさらに集積させます。これにより、製品設計者は、以前はスペースが不足していた皮下心臓モニターやセンチメートル精度の農業用播種機などのアプリケーションに精密GNSSを組み込む新たな余地を見出しています。

2. NB-IoTおよびLTE-Mウェアラブルにおける超低消費電力IoTデザインの成功(CAGRへの影響: +2.1%):

セルラーNB-IoT、LTE-M、およびGNSSを統合した商用モジュールは、デュアルバンド固定時に6mW以下の消費電力を実現しており、これはBroadcomのBCM4778レシーバーやu-bloxのCloudTrack対応SARAモジュールによって示されています。マルチプロトコルチップセットは、単一のRFパスで測位とデータバックホールを両方処理できるため、部品表(BOM)を削減し、スマートウォッチのバッテリー寿命を数時間から数日に延ばします。この効率性により、産業用トラッカーの費用対効果の計算が変わり、サプライチェーン事業者は、出荷サイクル全体を通じて地理的に追跡可能な数百万個の使い捨てタグを展開できるようになります。これにより、ナノGPSチップセット市場は、高電力GNSSでは競争力がなかった低ARPU(顧客単価)ニッチ(小包追跡や生鮮食品の物流など)に拡大します。Release 17 NTN機能に対するキャリアサポートの増加は、衛星フォールバックパスを開き、地方の農業や野生生物監視ソリューションでさえ、ナノスケールGNSSを標準シリコンとして採用するよう促しています。

3. 10mm²以下のダイにおけるマルチ周波数L1/L5の採用(CAGRへの影響: +1.9%):

デュアルバンドアーキテクチャは現在、10mm²以下のダイに収まるようになり、精度とフォームファクターの歴史的なトレードオフを解消しています。L5は、従来のL1に比べて10dBの信号対ノイズ比の利点をもたらし、都市部の密集した環境での車線レベルのナビゲーションを改善し、精密測位サービス(PPP)の収束時間を短縮します。チップスケールアンテナは依然としてボトルネックであり、1cm²以下の資産タグはゲインが制限されるため、ベンダーはメタマテリアルやアンテナインパッケージ(AiP)ソリューションに投資して放射面積を回復しています。物理的な制約にもかかわらず、高度なビームフォーミングアルゴリズムとより緊密なフロントエンド・バックエンドコード結合により、フットプリントを拡大することなく感度を維持するのに役立っています。これらの進歩により、精密農業ツールはトウモロコシの収量を最大化するための2cmの畝間隔要件を満たすことができ、消費者向けスマートフォンは共有自転車のドッキングに十分な精度でターンバイターンガイダンスを提供できるようになります。

4. 防衛資金による「PNT-on-Chip」プログラム(米国国防総省、EU GALILEO)(CAGRへの影響: +1.5%):

公共部門の研究開発予算は、商用ベンダーが大量生産SKUに迅速に適合させる上流の技術パイプラインを生み出しています。米国国防イノベーションユニットの量子センシング移行プログラムの下で資金提供された量子慣性センサーは、後に自動車用GNSS設計に移行する放射線耐性のあるタイミングブロックを生み出しています。空軍研究所のNTS-3衛星は、2027年までに消費者向けドローンに搭載されると予想される、なりすまし耐性のある認証信号を検証する予定です。欧州連合によるAssured PNT IPコアの共同資金提供は、OEMテレマティクスにおけるデュアルバンド採用をさらに加速させます。これらの軍事需要は、防衛と民生の両方の量にわたってコアIP投資が償却されるため、ベンダーが新しい部品を積極的に価格設定できるようになり、ナノGPSチップセット市場の総アドレス可能市場(TAM)を間接的に拡大させます。

5. オープンソースGNSS RFフロントエンドIPライブラリ(CAGRへの影響: +0.9%):

オープンソースのGNSS RFフロントエンドIPライブラリの利用可能性は、新興市場における早期採用を促し、市場の成長に貢献しています。

抑制要因

1. 22nm以下のミックスドシグナルGNSS RFにおける8%超の歩留まり損失(CAGRへの影響: -1.8%):

先進ノードは寄生容量とコーナー変動を増幅させ、GNSS RFチェーンが要求する厳しい位相ノイズ予算に課題を投げかけます。過剰なレチクルリークは再実行を強制し、ウェーハコストを押し上げ、チップセットあたり2米ドル以下の高容量トラッカーの利益を圧迫します。ベンダーはこれを、部品をプレミアム自動車用またはコスト重視の資産追跡用ビンに分類することでバランスを取っていますが、いかなる逸脱も出荷予測を狂わせる可能性があります。結果として、一部のOEMは、予測不可能なリードタイムを避けるために、25%高い消費電力を犠牲にしてでも28nmで設計を固定しており、ナノGPSチップセット市場全体でのフルノード移行を遅らせています。

2. デュアルユースのナノナビゲーションICに対するITAR類似の輸出規制(CAGRへの影響: -1.2%):

米国商務省の商務管理リストの改米国商務省の商務管理リストの改正により、高精度ナノナビゲーションICは「デュアルユース」技術として分類され、厳格な輸出許可要件の対象となっています。これは、これらのチップが民生用途(高精度測位、自動運転など)と軍事用途(ミサイル誘導、精密兵器など)の両方に利用され得るためです。特に、10cm以下の精度を持つGNSSレシーバーは、潜在的な軍事転用リスクが高いと見なされます。このようなITAR類似の規制は、国際的なサプライチェーンに複雑さをもたらし、輸出プロセスを遅延させ、特定の市場へのアクセスを制限します。結果として、ベンダーはコンプライアンスコストの増加に直面し、新興市場への展開が困難になるため、ナノGPSチップセット市場全体の成長が抑制されます。

3. ナノGPSチップセットの統合と小型化における技術的課題(CAGRへの影響: -0.9%):

ナノGPSチップセットは、複数のRFフロントエンド、ベースバンドプロセッサ、メモリ、電源管理ユニットを数ミリメートル角のパッケージに統合する必要があります。この高密度統合は、熱管理、電磁干渉(EMI)、および信号完全性の維持において重大な課題を提示します。特に、複数のGNSS周波数帯(L1、L2、L5など)をサポートしながら、低消費電力と高精度を両立させることは、設計と製造の複雑さを増大させます。また、アンテナの小型化とチップセットへの統合も、感度と性能を維持しながら実現することが困難です。これらの技術的ハードルは、開発サイクルを長期化させ、研究開発コストを押し上げ、市場への新製品投入を遅らせる要因となっています。

機会

1. IoTおよびウェアラブルデバイスにおける高精度測位の需要増加(CAGRへの影響: +2.5%):

スマートウォッチ、フィットネストラッカー、資産追跡デバイス、ドローン、スマートシティアプリケーションなど、IoTおよびウェアラブルデバイスの普及は急速に進んでいます。これらのデバイスの多くは、位置情報サービスを核としており、特に高精度かつ低消費電力の測位ソリューションが求められています。ナノGPSチップセットは、その小型サイズと効率性により、これらの要件を完璧に満たします。例えば、物流におけるリアルタイムの資産追跡、高齢者や子供の見守り、スポーツパフォーマンスの分析、自動運転車の車線レベル測位など、幅広い用途で高精度測位の需要が高まっています。この需要の増加は、ナノGPSチップセット市場の主要な成長ドライバーとなるでしょう。

2. 5GおよびLPWAN技術との統合による新たなアプリケーションの創出(CAGRへの影響: +1.8%):

5Gネットワークの展開と、LoRaWANやNB-IoTなどの低電力広域ネットワーク(LPWAN)技術の進化は、ナノGPSチップセットの新たな機会を創出しています。5Gは、超低遅延と高帯域幅を提供し、リアルタイムの高精度測位データをクラウドベースのプラットフォームに迅速に送信することを可能にします。これにより、自動運転車やドローンにおける協調測位、AR/VRアプリケーションでの没入型体験などが実現されます。一方、LPWANは、バッテリー駆動のIoTデバイス向けに、長距離かつ低消費電力の接続を提供し、ナノGPSチップセットを搭載した資産追跡やスマート農業などのアプリケーションの展開を促進します。これらの技術との統合により、ナノGPSチップセットは、より広範なエコシステムに組み込まれ、多様な新しいサービスやビジネスモデルを生み出す可能性を秘めています。

本レポートは、グローバルなナノGPSチップセット市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の動向、成長予測、競争環境、そして将来の展望までを網羅しています。

市場は、IoT、ウェアラブル、防衛機器における採用の増加により、2025年には11.2億米ドルの規模に達しました。2030年までには年平均成長率(CAGR)12.38%で成長し、20.1億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* ティア1ファウンドリによる衛星小型化ロードマップの採用。

* NB-IoTおよびLTE-Mウェアラブルにおける超低消費電力IoT設計の成功。

* 10mm²以下の小型ダイにおけるマルチ周波数L1/L5の採用。

* 米国国防総省(US DoD)やEUガリレオ(GALILEO)などの防衛資金による「PNT-on-chip」プログラム。

* RISC-V財団によるオープンソースGNSS RFフロントエンドIPライブラリの提供。

一方で、市場の成長を阻害する要因も存在します。

* 22nm以下のミックスドシグナルGNSS RFにおける8%を超える歩留まり損失。

* デュアルユースのナノナビゲーションICに対するITAR(国際武器取引規則)に類似した輸出規制。

* 1cm²以下の小型アセットタグにおけるアンテナゲインの限界。

* コイン型電池の部品表(BOM)に影響を与えるリチウム価格の変動。

本レポートでは、市場を製品タイプ、統合レベル、最終用途アプリケーション、プロセスノード、および地域別に詳細に分析しています。

製品タイプ別では、「コンボGNSS + BT/Wi-Fiチップセット」が複数の無線機能を1つのパッケージに統合することで、基板スペースの削減、消費電力の低減、認証の簡素化を実現し、2024年には市場シェアの42.54%を占めるまでに成長しました。

プロセスノード別では、40-65nmノードが性能とコストのバランスから最大の47.22%のシェアを保持していますが、22nm以下のFinFETノードが最も高い成長率を記録しています。

地域別では、アジア太平洋地域が北斗(BeiDou)およびNavICの展開と製造奨励策に牽引され、15.98%のCAGRで最も急速な拡大を遂げると予測されています。

競争環境については、u-blox Holding AG、Broadcom Inc.、MediaTek Inc.、Qualcomm Technologies Inc.、STMicroelectronics N.V.、Sony Semiconductor Solutions Corporationなど、主要な市場プレイヤーが特定され、その市場集中度、戦略的動向、市場シェア、および企業プロファイルが分析されています。

ITARに類似した輸出規制は、高度なPNT(測位・航法・タイミング)ASICに新たな管理を課しており、特定の目的地への輸出にはライセンスが必要となります。これにより、ベンダーは機能削減版の開発を余儀なくされ、研究開発費が増加する影響が出ています。

本レポートは、市場の機会と将来の展望についても言及し、未開拓の分野や満たされていないニーズの評価を行っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ティア1ファウンドリが採用する衛星小型化ロードマップ

- 4.2.2 NB-IoTおよびLTE-Mウェアラブルにおける超低消費電力IoT設計の採用

- 4.2.3 10 mm²未満のダイにおける多周波L1/L5の採用

- 4.2.4 防衛資金による「PNTオンチップ」プログラム(米国防総省、EUガリレオ)

- 4.2.5 オープンソースGNSS RFフロントエンドIPライブラリ(RISC-V財団)

-

4.3 市場の阻害要因

- 4.3.1 22 nm以下のミックスドシグナルGNSS RFにおける8%を超える歩留まり損失

- 4.3.2 デュアルユースナノナビゲーションICに対するITAR類似の輸出規制

- 4.3.3 1 cm²未満のアセットタグにおける限られたアンテナゲイン

- 4.3.4 コインセルBOMに影響を与えるリチウム価格の変動

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 スタンドアロン型ナノGNSS IC

- 5.1.2 コンボGNSS + BT/Wi-Fi

- 5.1.3 システムインパッケージ (SiP)

- 5.1.4 組み込み型セキュアエレメントGNSS

-

5.2 統合レベル別

- 5.2.1 ディスクリートチップ

- 5.2.2 SoC / MCU統合型

- 5.2.3 アンテナインパッケージ

-

5.3 最終用途アプリケーション別

- 5.3.1 ウェアラブルおよびヒアラブル

- 5.3.2 資産 / 物流トラッカー

- 5.3.3 ペットおよび家畜モニタリング

- 5.3.4 医療および埋め込み型デバイス

- 5.3.5 小型UAV / ドローンアビオニクス

- 5.3.6 精密農業センサー

-

5.4 プロセスノード別

- 5.4.1 90 nm以上

- 5.4.2 40 – 65 nm

- 5.4.3 28 – 32 nm

- 5.4.4 ?22 nm FinFET

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 u-blox Holding AG

- 6.4.2 Broadcom Inc.

- 6.4.3 MediaTek Inc.

- 6.4.4 Qualcomm Technologies Inc.

- 6.4.5 STMicroelectronics N.V.

- 6.4.6 Sony Semiconductor Solutions Corporation

- 6.4.7 Nordic Semiconductor ASA

- 6.4.8 Infineon Technologies AG

- 6.4.9 MaxLinear Inc.

- 6.4.10 Quectel Wireless Solutions Co. Ltd.

- 6.4.11 Allystar Technology Co. Ltd.

- 6.4.12 SkyTraq Technology Inc.

- 6.4.13 Unicore Communications Inc.

- 6.4.14 Hangzhou Huace Navigation Technology Ltd.

- 6.4.15 Shenzhen Nestwave Co. Ltd.

- 6.4.16 GigaDevice Semiconductor Inc.

- 6.4.17 Shenzhen Micros GNSS Co. Ltd.

- 6.4.18 Synaptics Incorporated

- 6.4.19 Espressif Systems (Shanghai) Co. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ナノGPSチップセットは、極めて小型で低消費電力でありながら、地球上の正確な位置情報を提供する能力を持つ半導体集積回路の総称でございます。従来のGPSチップセットと比較して、その「ナノ」という名称が示す通り、サイズが大幅に縮小され、ミリメートル単位の領域に収まるように設計されています。これにより、これまでGPS機能の搭載が困難であった小型デバイスや、バッテリー寿命が重視されるIoTデバイスへの組み込みが可能となりました。衛星からの微弱な信号を受信し、位置、速度、時刻といった情報を高精度に算出する機能を、限られた電力とスペースの中で実現する点が最大の特徴でございます。

ナノGPSチップセットには、その用途や性能に応じていくつかの種類がございます。まず、サポートする衛星測位システム(GNSS)の種類によって分類できます。GPS(米国)、GLONASS(ロシア)、Galileo(欧州)、BeiDou(中国)、QZSS(日本)といった複数のGNSSに対応することで、測位精度と可用性を向上させたマルチGNSS対応チップセットが主流となっております。次に、測位精度と周波数帯によって、単一周波数(L1帯)のみをサポートするものから、より高精度な測位を可能にするデュアル周波数(L1/L5帯)対応のものまでございます。デュアル周波数対応は、電離層の影響を補正し、RTK(Real-Time Kinematic)やPPP(Precise Point Positioning)といった高精度測位技術への応用が期待されています。また、消費電力の最適化に特化した超低消費電力型や、高速な測位開始時間(TTFF)を実現する高速測位型など、特定の性能を重視した製品も存在し、それぞれのアプリケーション要件に合わせて選択されます。

ナノGPSチップセットの用途は多岐にわたります。最も顕著なのは、スマートウォッチやフィットネストラッカーといったウェアラブルデバイスへの搭載でございます。これにより、ユーザーの移動経路の記録や、アウトドア活動中の位置特定が可能になります。また、IoTデバイス分野では、資産追跡(コンテナ、車両、ペットなど)、スマートシティのセンサー、環境モニタリング、農業機械の自動運転支援などに利用され、広範囲にわたるモノの位置情報をリアルタイムで把握する基盤を提供しております。ドローンにおいては、自律飛行、経路制御、ジオフェンシング(飛行禁止区域の設定)といった重要な機能を実現し、医療・ヘルスケア分野では、高齢者の見守りや患者の追跡、緊急時の位置特定に貢献しています。さらに、小型カメラやアクションカメラ、さらには一部の産業用機器にも組み込まれ、その適用範囲は拡大の一途を辿っております。

関連技術としては、まずGNSS全般が挙げられます。ナノGPSチップセットは、GPSだけでなく、他のGNSSシステムと連携することで、測位性能を向上させております。次に、LPWAN(Low-Power Wide-Area Network)技術、例えばLoRaWAN、NB-IoT、LTE-Mなどとの組み合わせが重要です。ナノGPSで取得した位置情報を、これらの低消費電力広域通信ネットワークを通じてクラウドに送信することで、IoTデバイスの長期間運用を可能にします。また、慣性計測ユニット(IMU:加速度センサー、ジャイロセンサー、地磁気センサー)との統合も進んでおります。GPS信号が届きにくい屋内や都市部の峡谷のような環境において、IMUが位置情報の補完やデッドレコニング(推測航法)を行い、測位精度と連続性を高めます。さらに、Wi-FiやBluetoothを利用した屋内測位技術とのハイブリッド化も進んでおり、屋外から屋内へのシームレスな位置情報提供を目指しております。半導体製造技術の進化、特にSiP(System-in-Package)技術や高度なプロセスノードの採用が、ナノGPSチップセットの小型化と高性能化を支える基盤となっております。

市場背景としましては、IoTデバイスの爆発的な普及と、ウェアラブルデバイス市場の成長が、ナノGPSチップセットの需要を強力に牽引しております。位置情報サービスの重要性が、コンシューマー向け製品から産業用途、さらには社会インフラに至るまで、あらゆる分野で高まっていることが背景にございます。特に、バッテリー駆動で長期間運用される小型デバイスにおいて、低消費電力と小型化は必須要件であり、ナノGPSチップセットはこれらのニーズに合致しております。主要な半導体メーカーやGNSSモジュールベンダーが、この市場の成長を見込み、研究開発と製品投入を加速させております。一方で、都市部の高層ビル群によるマルチパス問題や、電波干渉、セキュリティ、プライバシー保護といった課題も存在し、これらを克服するための技術革新が求められております。

将来展望としましては、ナノGPSチップセットはさらなる小型化と低消費電力化が進むと予想されます。これにより、より多様なデバイスへの組み込みが可能となり、例えば極小のセンサーや医療用インプラントなど、これまで考えられなかった分野での応用が期待されます。測位精度に関しても、デュアル周波数GNSSの普及や、RTK/PPP技術のコンシューマーデバイスへの展開により、センチメートル級の精度が一般化する可能性がございます。また、AI(人工知能)や機械学習の技術が、測位アルゴリズムの最適化や、電力管理の効率化に活用され、より賢く、より効率的な位置情報提供が実現されるでしょう。屋内測位技術とのシームレスな連携も一層強化され、屋外・屋内を問わない連続的な位置情報サービスが提供されるようになります。セキュリティ面では、偽装信号(スプーフィング)や妨害電波(ジャミング)への耐性が強化され、より信頼性の高い位置情報が確保される見込みです。自動運転車や高度なロボティクス、スマートインフラなど、次世代技術の中核を担う存在として、ナノGPSチップセットの進化は今後も加速していくことと存じます。