ナノ金属酸化物市場の規模・シェア分析と成長動向・予測(2025年~2030年)

ナノ金属酸化物市場レポートは、製品タイプ(アルミナ、シリカなど)、粒子サイズ(20 nm未満、20~80 nmなど)、合成方法(ゾルゲル法、火炎噴霧熱分解など)、最終用途産業(輸送、エレクトロニクスなど)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ナノ金属酸化物市場の概要:成長トレンドと予測(2025年~2030年)

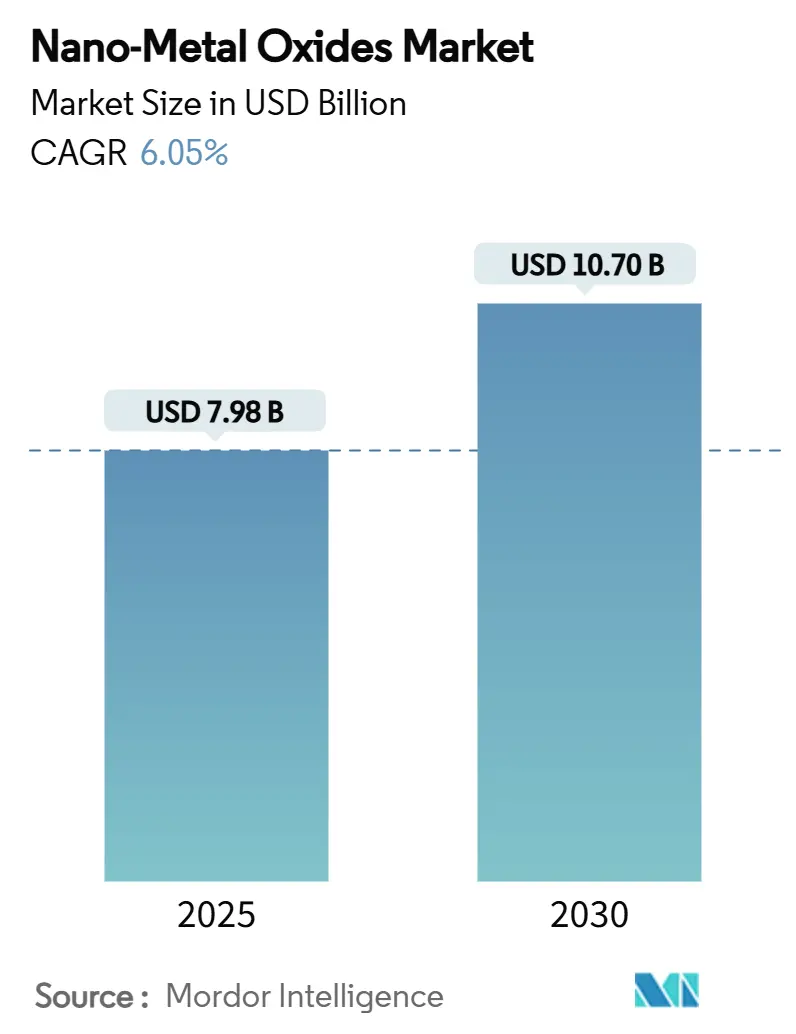

ナノ金属酸化物市場は、その独特な表面積、反応性、機能調整可能性によって、2025年には79.8億米ドルと推定され、2030年には107.0億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)6.05%で成長すると予測されています。この市場は、エネルギー貯蔵電極の強化、自己洗浄表面の開発、航空宇宙用超合金の性能向上など、幅広い産業での利用が拡大していることに支えられています。また、有機系殺生物剤をナノ酸化物抗菌剤に置き換える動きや、従来の製造方法と比較してエネルギー消費を30%削減し、生産コストを40%削減するグリーンバイオ合成の進展も需要を加速させています。市場は細分化されており、大手化学企業が前駆体供給に垂直統合を進める一方で、小規模な専門企業は用途に特化した粒子設計を通じてニッチ市場を開拓しています。アジア太平洋地域は、その製造規模と継続的な公的研究投資により、試験的導入と大量生産において主導的な地位を確立しています。

市場概要

* 調査期間:2019年~2030年

* 市場規模(2025年):79.8億米ドル

* 市場規模(2030年):107.0億米ドル

* 成長率(2025年~2030年):年平均成長率(CAGR)6.05%

市場の推進要因

* エネルギー貯蔵と触媒作用の進歩: ナノ酸化物は、リチウムイオン電池や燃料電池の性能を向上させるための電極材料として不可欠であり、エネルギー効率と貯蔵容量の向上に貢献しています。また、化学反応における触媒としての利用も拡大しており、より効率的で環境に優しいプロセスを可能にしています。

* 抗菌・自己洗浄材料の需要増加: 医療、食品加工、建設などの分野で、感染症対策やメンテナンスコスト削減のために、ナノ酸化物を用いた抗菌コーティングや自己洗浄表面の需要が高まっています。これにより、衛生環境の改善と製品寿命の延長が期待されています。

* 航空宇宙および防衛産業での応用拡大: 高強度、軽量、耐熱性などの特性を持つナノ酸化物は、航空宇宙用超合金の性能向上や、防衛装備品の軽量化・耐久性向上に寄与しています。これにより、燃料効率の改善や運用寿命の延長が実現されています。

市場の課題

* 製造コストとスケーラビリティ: ナノ酸化物の製造プロセスは複雑であり、特に高純度で均一な粒子を大量生産する際には、依然として高いコストがかかります。これにより、最終製品の価格が高くなり、広範な市場への普及が妨げられる可能性があります。

* 環境および健康への懸念: ナノ粒子の潜在的な毒性や環境への影響に関する懸念は、規制当局や消費者の間で高まっています。これにより、厳格な安全性評価と規制が求められ、市場導入の障壁となる可能性があります。

* 技術的な複雑さと標準化の欠如: ナノ酸化物の特性は、粒子のサイズ、形状、表面修飾によって大きく異なるため、特定の用途に最適な材料を設計するには高度な専門知識が必要です。また、業界全体での標準化された試験方法や評価基準が不足していることも、市場の成長を阻害する要因となっています。

主要な市場セグメント

* 製品タイプ別:

* 酸化チタンナノ粒子

* 酸化亜鉛ナノ粒子

* 酸化セリウムナノ粒子

* 酸化鉄ナノ粒子

* その他(酸化アルミニウム、酸化ケイ素など)

* 用途別:

* 電子機器

* エネルギー

* 医療・ヘルスケア

* 自動車

* 建設

* 繊維

* その他(化粧品、塗料など)

地域分析

* アジア太平洋地域: 世界最大の製造拠点であり、継続的な公的研究投資と急速な産業化により、ナノ酸化物市場において主導的な地位を確立しています。特に中国、インド、日本、韓国が、電子機器、自動車、エネルギー分野での需要を牽引しています。

* 北米: 研究開発への強力な投資と、医療、航空宇宙、防衛産業における高度な技術採用により、市場の重要なシェアを占めています。

* ヨーロッパ: 環境規制への意識が高く、グリーンテクノロジーと持続可能なソリューションへの移行が進んでいるため、ナノ酸化物の研究開発と応用が活発です。

* ラテンアメリカ、中東・アフリカ: 新興市場として、インフラ開発と産業成長に伴い、ナノ酸化物の需要が徐々に増加しています。

競争環境

ナノ酸化物市場は、大手化学企業が前駆体供給に垂直統合を進める一方で、小規模な専門企業が用途に特化した粒子設計を通じてニッチ市場を開拓している、競争の激しい状況にあります。主要な市場プレーヤーは、製品イノベーション、戦略的提携、M&Aを通じて市場シェアを拡大しようとしています。

主要企業

* BASF SE

* Evonik Industries AG

* Nanophase Technologies Corporation

* Sigma-Aldrich (Merck KGaA)

* US Research Nanomaterials, Inc.

* その他

このレポートは、市場の動向、成長機会、課題、および競争環境に関する詳細な分析を提供し、投資家、企業、政策立案者が情報に基づいた意思決定を行うための貴重な洞察を提供します。

本レポートは、ナノ金属酸化物市場に関する包括的な分析を提供しています。市場の定義、調査範囲、および詳細な調査方法について記述されています。

エグゼクティブサマリーでは、市場の主要な洞察がまとめられています。2025年にはナノ金属酸化物市場規模は79.8億米ドルに達すると予測されています。製品タイプ別では、酸化チタンが2024年に33.28%の市場シェアを占め、最大となっています。合成方法では、グリーンバイオ合成が2025年から2030年にかけて年平均成長率(CAGR)8.27%で最も急速に成長すると見込まれています。地域別では、アジア太平洋地域が垂直統合されたサプライチェーンとナノテクノロジー研究への政府資金提供により、需要の46.05%を占め、市場を牽引しています。

市場の成長を促進する要因としては、航空宇宙用超合金におけるナノ材料の採用、パーソナルケア製品における抗菌需要、エネルギー貯蔵電極の性能向上、塗料・コーティング産業からのナノ金属酸化物需要の増加、および3Dプリンティング技術の進展が挙げられます。一方、市場の成長を抑制する要因としては、金属粉末の使用に伴う環境への影響、前駆体金属の価格変動、および高い生産コストが存在します。

本レポートでは、バリューチェーン分析やポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の度合い)を通じて、市場の構造と競争環境を深く掘り下げています。

市場規模と成長予測は、以下の詳細なセグメンテーションに基づいて提供されています。

* 製品タイプ別: アルミナ、シリカ、酸化チタン、酸化亜鉛、酸化鉄、その他(酸化銅など)

* 粒子サイズ別: 20 nm未満、20~80 nm、80 nm超

* 合成方法別: ゾルゲル法、火炎噴霧熱分解法、水熱/溶媒熱法、化学気相成長法、グリーン/バイオ合成法

* 最終用途産業別: 輸送、エレクトロニクス、エネルギー、建設、パーソナルケア、ヘルスケア、その他(化学品・触媒など)

* 地域別: アジア太平洋(中国、日本、インド、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)

これらの詳細な分類により、市場の多角的な側面が分析されています。

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が提示されています。Advanced Nano Products Co., Ltd.、American Elements、Baikowski SA、Cabot Corporation、Cerion Nanomaterials、Evonik Industries AG、Merck KGaA、Nissan Chemical Corporationなど、20社以上の主要企業の詳細な企業プロファイルが含まれており、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が網羅されています。

最後に、市場の機会と将来の展望について、未開拓の領域や満たされていないニーズの評価を含めて考察されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 航空宇宙用超合金におけるナノ材料の採用

- 4.2.2 パーソナルケア製剤における抗菌需要

- 4.2.3 エネルギー貯蔵電極の強化

- 4.2.4 塗料・コーティング産業からのナノ金属酸化物の需要増加

- 4.2.5 3Dプリンティング技術の進展

- 4.3 市場の阻害要因

- 4.3.1 金属粉末使用による環境への影響

- 4.3.2 前駆体金属の価格変動

- 4.3.3 高い生産コスト

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 アルミナ

- 5.1.2 シリカ

- 5.1.3 酸化チタン

- 5.1.4 酸化亜鉛

- 5.1.5 酸化鉄

- 5.1.6 その他の製品タイプ(酸化銅など)

- 5.2 粒子サイズ別

- 5.2.1 20 nm未満

- 5.2.2 20 – 80 nm

- 5.2.3 80 nm超

- 5.3 合成方法別

- 5.3.1 ゾルゲル法

- 5.3.2 火炎噴霧熱分解

- 5.3.3 水熱合成/溶媒熱合成

- 5.3.4 化学気相成長法

- 5.3.5 グリーン/バイオ合成

- 5.4 エンドユーザー産業別

- 5.4.1 輸送

- 5.4.2 エレクトロニクス

- 5.4.3 エネルギー

- 5.4.4 建設

- 5.4.5 パーソナルケア

- 5.4.6 ヘルスケア

- 5.4.7 その他のエンドユーザー産業(化学品および触媒など)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Advanced Nano Products Co., Ltd.

- 6.4.2 American Elements

- 6.4.3 Baikowski SA

- 6.4.4 Cabot Corporation

- 6.4.5 Cerion Nanomaterials

- 6.4.6 Chengyin Technology

- 6.4.7 Diamon-Fusion International Inc.

- 6.4.8 Evonik Industries AG

- 6.4.9 MATEXCEL

- 6.4.10 Meliorum Technologies, Inc.

- 6.4.11 Merck KGaA

- 6.4.12 NaBond Technologies Co., Ltd.

- 6.4.13 NanoComposix (Fortis Life Sciences)

- 6.4.14 Nano-Oxides Inc.

- 6.4.15 Nanophase Technologies Corporation

- 6.4.16 Nanoshel LLC

- 6.4.17 Nissan Chemical Corporation

- 6.4.18 NYACOL Nano Technologies, Inc.

- 6.4.19 Reinste Nano Ventures

- 6.4.20 SkySpring Nanomaterials Inc.

- 6.4.21 US Research Nanomaterials, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ナノ金属酸化物とは、その名の通り、ナノメートルスケール、すなわち通常1から100ナノメートル程度の粒子径を持つ金属酸化物の総称でございます。この極めて微細なサイズが、バルク材料(塊状の材料)とは全く異なる、特異な物理的および化学的特性を発現させる点が最大の特徴です。具体的には、表面積が飛躍的に増大することによる高い反応性、量子サイズ効果による電子構造の変化、表面原子の割合増加による表面活性の向上などが挙げられます。これらの特性は、触媒、センサー、医療、電子材料など、多岐にわたる分野での応用を可能にし、現代の科学技術において不可欠な素材の一つとなっております。

ナノ金属酸化物の種類は非常に豊富で、その構成元素や結晶構造、形状によって多種多様な特性を示します。単一金属酸化物としては、光触媒として広く知られる酸化チタン(TiO2)、紫外線吸収剤やガスセンサーに用いられる酸化亜鉛(ZnO)、磁性材料やMRI造影剤として利用される酸化鉄(Fe2O3, Fe3O4)、排ガス浄化触媒や研磨剤に使われる酸化セリウム(CeO2)、触媒担体や研磨剤の酸化アルミニウム(Al2O3)などが代表的です。また、複数の金属元素からなる複合金属酸化物も存在し、スピネル構造を持つニッケルフェライト(NiFe2O4)や、ペロブスカイト構造を持つランタンマンガナイト(LaMnO3)などが、それぞれ磁性材料や触媒、電極材料として研究されています。さらに、形状によっても分類され、球状のナノ粒子だけでなく、ナノロッド、ナノワイヤー、ナノシート、ナノチューブといった様々な形態が合成されており、それぞれの形状が特定の機能発現に寄与しています。

ナノ金属酸化物の用途は非常に広範であり、私たちの生活の様々な側面に貢献しています。まず、触媒分野では、その高い表面積と多数の活性サイトにより、光触媒(酸化チタンによる空気・水浄化、抗菌)、排ガス浄化触媒(酸化セリウム、白金担持アルミナ)、化学合成触媒(各種有機合成反応)として不可欠な役割を担っています。次に、センサー分野では、酸化スズ(SnO2)や酸化亜鉛(ZnO)がガスセンサーとして、微量の有害ガスを高感度で検知します。また、バイオセンサーや医療診断薬への応用も進められています。医療・バイオ分野では、酸化鉄ナノ粒子がMRI造影剤や磁気ハイパーサーミアによるがん治療に応用され、酸化亜鉛や酸化チタンは抗菌材料として、またドラッグデリバリーシステム(DDS)のキャリアとしても研究されています。

電子材料分野では、酸化亜鉛や酸化スズが透明導電膜や薄膜トランジスタの半導体材料として、また酸化ハフニウム(HfO2)などが次世代メモリ素子の誘電体として注目されています。環境・エネルギー分野では、水処理における吸着剤や分解触媒、燃料電池や二次電池の電極材料、さらには熱電変換材料としての応用が期待されています。その他にも、塗料や化粧品における紫外線吸収剤(酸化チタン、酸化亜鉛)、顔料、抗菌コーティング、高機能研磨剤、磁性材料、防錆剤など、その応用範囲は枚挙にいとまがありません。これらの用途は、ナノ金属酸化物が持つユニークな特性を最大限に引き出すことで実現されています。

ナノ金属酸化物の製造には、粒径、形状、結晶性、純度などを精密に制御するための様々な合成技術が用いられます。液相法としては、共沈法、ゾルゲル法、水熱合成法、マイクロエマルション法、電気化学的合成法などがあり、比較的低温で均一なナノ粒子を合成できる利点があります。一方、気相法としては、物理気相成長(PVD)、化学気相成長(CVD)、フレームスプレー熱分解法、レーザーアブレーション法などがあり、高純度で結晶性の高いナノ粒子や薄膜の形成に適しています。また、固相法として高エネルギーボールミル法も用いられます。これらの合成法は、目的とするナノ金属酸化物の特性に応じて選択され、その後の応用展開に大きく影響します。合成されたナノ金属酸化物の評価・分析には、電子顕微鏡(TEM, SEM)による形態観察や粒径測定、X線回折(XRD)による結晶構造解析、比表面積測定(BET法)による表面積や細孔分布の評価、元素分析(EDS, XPS)による組成や化学状態の確認、分光分析(FTIR, UV-Vis, PL)による電子状態や光学特性の解析など、多岐にわたる高度な技術が不可欠です。さらに、ナノ粒子を実際の製品に応用するためには、ナノ粒子の分散・安定化技術、表面修飾技術、複合化技術、そしてデバイス作製技術といった関連技術の確立も重要となります。

ナノ金属酸化物の市場は、近年急速な成長を遂げており、今後もその拡大が予測されています。この成長の背景には、環境規制の強化に伴う高性能触媒や水処理材料への需要増加、医療技術の進歩による診断・治療薬への応用拡大、電子デバイスの高性能化・小型化への要求、そしてエネルギー問題への対応としての次世代電池や太陽電池材料の開発などが挙げられます。主要なプレイヤーとしては、化学メーカー、素材メーカー、電子部品メーカー、医療機器メーカーなどが挙げられ、活発な研究開発と製品化が進められています。しかしながら、市場拡大にはいくつかの課題も存在します。製造コストの削減と量産技術の確立、品質の均一性や再現性の確保は依然として重要な課題です。また、ナノ材料特有の安全性評価、特に人体への影響や環境中での挙動に関する毒性評価の確立と、それに基づく適切な規制対応も喫緊の課題となっています。ナノ粒子の凝集を防ぎ、均一に分散させる技術の確立も、多くの応用分野で求められています。

将来展望として、ナノ金属酸化物の研究開発は、さらなる多機能化、複合化、ハイブリッド材料の開発へと向かうでしょう。AIやマテリアルズインフォマティクスを活用した効率的な新材料探索も加速し、原子レベルでの構造制御や欠陥制御による機能の最適化が進められると期待されます。生体適合性や生分解性を有するナノ金属酸化物の開発は、医療分野での応用をさらに広げるでしょう。また、環境負荷の低いグリーン合成法の開発も、持続可能な社会の実現に向けて重要なテーマとなります。期待される応用分野としては、全固体電池や水素製造といった次世代エネルギーデバイス、個別化医療や再生医療といった革新的な医療技術、超小型・高感度センサーネットワーク、自己修復材料を含むスマートマテリアル、さらには宇宙・航空分野での軽量・高強度材料などが挙げられます。ナノ金属酸化物は、これらの技術革新を通じて、私たちの生活の質を向上させ、持続可能な社会の実現に大きく貢献するとともに、新たな産業構造の創出にも寄与していくことでしょう。