ナノ塗料・コーティング市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

ナノ塗料・コーティング市場レポートは、樹脂タイプ(グラフェン、カーボンナノチューブ、ナノTiO₂など)、手法(エレクトロスプレーおよびエレクトロスピニング、化学気相成長法など)、エンドユーザー産業(航空宇宙・防衛、自動車、バイオメディカルなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)で区分されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

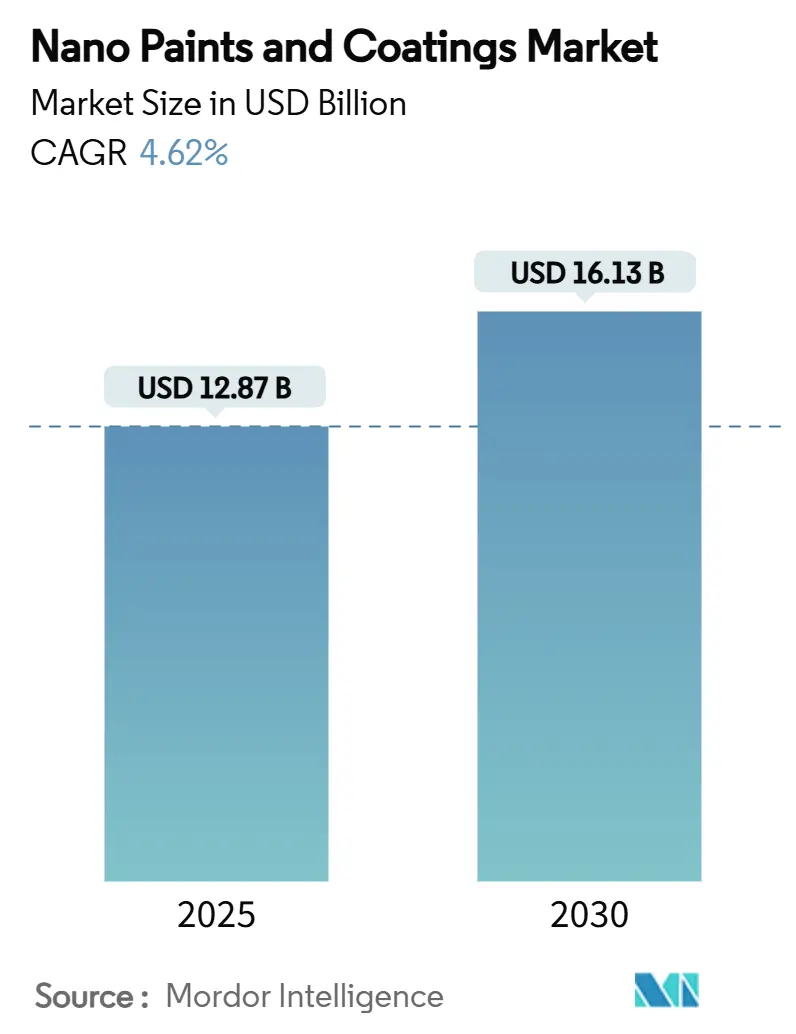

ナノ塗料・コーティング市場は、2025年に128.7億米ドルと推定され、2030年には161.3億米ドルに達し、予測期間(2025-2030年)中に年平均成長率(CAGR)4.62%で成長すると予測されています。航空宇宙分野における軽量・耐食性ソリューションへの需要増加、電気自動車(EV)の防火安全性要件、インフラの耐久性向上ニーズが市場を牽引しています。樹脂タイプ別では、ナノ酸化チタン(Nano-TiO₂)が39.17%のシェアを占め、グラフェンが5.17%のCAGRで急速に成長していることが、先進ナノ材料の重要性を示しています。地域別では、アジア太平洋地域が世界収益のほぼ半分を占め、最も速い成長を遂げています。化学気相成長法(CVD)の技術進歩や、耐食性、熱管理、抗菌性能を兼ね備えた多機能製剤への移行が新たなビジネス機会を創出する一方で、高い生産コストとナノ毒性に関する規制の不確実性が急速な市場拡大を抑制しています。

主要なレポートのポイント

* 樹脂タイプ別では、2024年にナノ酸化チタンがナノ塗料・コーティング市場シェアの39.17%を占め、グラフェンは2030年までに5.17%のCAGRで拡大すると予測されています。

* 適用方法別では、化学気相成長法(CVD)が2024年に38.51%の収益シェアを占め、2030年まで5.04%のCAGRを維持すると見込まれています。

* 最終用途産業別では、航空宇宙・防衛が2024年にナノ塗料・コーティング市場規模の25.64%を占め、バイオメディカル分野は2030年まで5.55%のCAGRで成長しています。

* 地域別では、アジア太平洋地域が2024年に45.43%の収益シェアを占め、2030年まで4.91%のCAGRで成長すると予測されています。

市場の推進要因

ナノ塗料・コーティング市場の成長を牽引する主な要因は以下の通りです。

* 航空宇宙・防衛分野における耐食性・軽量化の推進:

米国防総省は、軍事装備の腐食により年間230億米ドルの費用が発生すると推定しており、構造的な軽量性と優れた保護性能を兼ね備えたナノコーティングの採用が加速しています。実地データでは、ナノエンジニアリングされた層が海軍航空機の整備サイクルを短縮し、撥氷特性が極端な気候下での航空機の即応性を向上させています。防衛調達戦略が総所有コストの削減を重視する中、重量、耐久性、環境暴露の課題を解決する単一用途のナノ製剤がますます指定されています。

* 電気自動車(EV)の熱・防火安全性コーティング需要の増加:

急速な電化は、バッテリーシステムをより高いエネルギー密度と厳格な安全基準へと押し進めています。特殊なナノ層は熱を迅速に放散し、難燃性バリアを形成してセルと隣接するコンポーネントを保護します。炭素およびグラフェンの分散体は、誘電強度を犠牲にすることなく熱伝導性を提供し、OEMの安全プロトコルに適合します。同時に、ヒュンダイのキャビン温度を10℃下げるナノ冷却フィルムのような乗客の快適性ソリューションは、補助的な用途への波及を示しています。熱暴走封じ込めを組み込んだ規制枠組みは、特にバッテリー生産能力が最も高いアジア太平洋地域で、大量採用を加速させています。

* 高性能コーティングへの要求の高まり:

老朽化した橋梁、トンネル、電力インフラは、より過酷な環境負荷に直面しており、メンテナンスサイクルを延長する材料が求められています。ナノシリカを添加したコンクリートは、腐食暴露後も結合強度の79%を維持し、従来の混合物(27%)を大幅に上回りました。ナノスケールで強化された超高性能複合材料は、反応的な修理から積極的な資産保全へと物語を転換させます。自己修復メカニズムは、ライフサイクル排出量削減目標とさらに整合しています。米国や日本を含むいくつかの地域の政府刺激策は、先進材料への支出を計上しており、高仕様の保護層に対するパイプライン需要につながっています。

* インフラ部門からの需要増加:

港湾、鉄道、エネルギー回廊は、塩害、紫外線、機械的ストレスに対する長寿命化を優先しています。イランにおける海洋環境向けに検証された自己修復鋼コーティングの進歩は、総所有コストを削減するための継続的な研究開発を例示しています。GoNanoの屋根システムのように、10~15年の耐用年数を追加する商業的導入は、不動産開発業者にとって即座の投資回収を示しています。カーボンナノチューブ添加セメント複合材料は、圧縮強度を最大50%向上させ、透過性を大幅に削減し、高温多湿地域で重要です。その結果、ナノ製剤は、長期的な持続可能性指標を重視する官民パートナーシップの入札で受け入れられています。

* エレクトロニクスおよび消費財からの利用増加:

エレクトロニクスおよび消費財分野からのナノ塗料・コーティングの利用も増加傾向にあります。

市場の抑制要因

ナノ塗料・コーティング市場の成長を抑制する主な要因は以下の通りです。

* ナノ材料の高い生産コスト:

特殊なCVD反応器、低収率のバッチプロセス、厳格な純度要件により、単位コストが高止まりしています。資本要件は、技術的性能上の利点があるにもかかわらず、価格に敏感な用途での採用を遅らせています。ベンチャーキャピタルは資金を注入し続けていますが、多くのスケールアッププログラムはまだパイロット段階にあり、急激なコスト低下ではなく、段階的なコスト削減を示唆しています。生産者は、インライン計測、前駆体リサイクル、ハイブリッド湿式化学プロセスを追求してコスト削減を図っていますが、損益分岐点は依然としてプレミアムアプリケーションに依存しています。

* ナノ毒性に関する規制の不確実性:

世界の機関は、コーティング、化粧品、医療機器におけるナノスケール物質の安全プロトコルを洗練させています。米国環境保護庁(EPA)の規則は、特定のカーボンナノチューブを新規化学物質として扱い、製造前通知を義務付けており、食品医薬品局(FDA)のガイダンスは、ナノ材料を含む医薬品の毒性データパッケージの概要を示しています。欧州ではREACHの別添項目が展開され、特性評価の負担が増加しています。生産者は、生体内および生体外研究に資源を投入し、市場投入までの期間を延長しています。国境を越えたプロジェクトは、特にコーティングが多地域サプライチェーン向けである場合、重複したレビューに直面します。コンプライアンス違反は製品リコールのリスクを伴うため、保守的な発売戦略が促されます。

* グラフェンCVD反応器の供給ボトルネック:

グラフェンCVD反応器の供給ボトルネックも、市場拡大を妨げる要因の一つとなっています。

セグメント分析

* 樹脂セグメント分析

* 樹脂

樹脂は、グラフェン複合材料の主要なマトリックス材料として機能し、市場において重要なセグメントを形成しています。エポキシ、ポリエステル、ビニルエステルといった熱硬化性樹脂、およびポリエチレン(PE)、ポリプロピレン(PP)、ポリエーテルエーテルケトン(PEEK)などの熱可塑性樹脂が、グラフェン強化複合材料の製造に広く利用されています。グラフェンをこれらの樹脂に組み込むことで、材料の機械的強度、電気伝導性、熱伝導性、ガスバリア性といった特性が大幅に向上します。これにより、航空宇宙、自動車、電子機器、スポーツ用品、建設などの多岐にわたる産業で、軽量化、耐久性向上、機能性付与を目的とした応用が進んでいます。しかし、グラフェンの樹脂マトリックス内での均一な分散と、良好な界面接着性の確保が、高性能複合材料を実現するための重要な課題として残っています。この課題を克服するため、グラフェンの表面改質や機能化に関する研究開発が活発に行われており、これが樹脂セグメントにおけるグラフェン市場のさらなる成長を牽引すると期待されています。

このレポートは、ナノ塗料・コーティング市場に関する詳細な分析を提供しています。

市場概要と予測:

ナノ塗料・コーティング市場は、2025年には128.7億米ドルと評価されており、2025年から2030年にかけて年平均成長率(CAGR)4.62%で拡大すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 航空宇宙および防衛分野における耐食性・軽量化への強い要求。

* 電気自動車(EV)向け熱・防火コーティングの需要増加。

* 高性能コーティングに対するニーズの高まり。

* インフラ分野からの需要拡大。

* エレクトロニクスおよび消費財分野での利用拡大。

市場の抑制要因:

一方で、市場拡大を妨げる課題も存在します。

* ナノ材料の高い生産コスト。

* ナノ毒性に関する規制の不確実性。

* グラフェンCVDリアクターの供給ボトルネック。

主要セグメントの分析:

* 樹脂タイプ別: 2024年の収益の39.17%を占めるナノTiO₂(酸化チタン)が市場を支配しています。これは、その多用途な自己洗浄および光触媒特性によるものです。その他、グラフェン、カーボンナノチューブ、ナノSiO₂(二酸化ケイ素)、ナノZnO、ナノシルバーなどが含まれます。

* 方法別: エレクトロスプレー・エレクトロスピニング、化学気相成長法(CVD)、物理気相成長法(PVD)、原子層堆積法(ALD)、エアロゾルコーティング、自己組織化、ゾルゲル法など、多様なコーティング方法が分析されています。

* エンドユーザー産業別: 航空宇宙・防衛、自動車、エレクトロニクス・光学、生体医療、食品・包装、海洋、石油・ガス、その他の産業(エネルギー・電力、建設・インフラなど)が主要な採用分野です。特に、航空宇宙、電気自動車、生体医療機器、インフラプロジェクトでは、耐食性、熱管理、抗菌機能が求められています。

* 地域別: アジア太平洋地域は、世界の売上高の45.43%を占める最大の市場であり、エレクトロニクス、自動車、インフラ活動の活発化により、年平均成長率4.91%で最も速い成長を遂げると予測されています。この地域には、中国、インド、日本、韓国、ASEAN諸国などが含まれます。その他、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリアなど)、南米、中東・アフリカ地域も分析対象です。

競争環境:

レポートでは、市場集中度、戦略的動向、市場シェア分析、およびAculon、Artekya Teknoloji、BASF、Henkel AG and Co. KGaA、PPG Industries, Inc.、Tesla NanoCoatings Inc.などの主要企業のプロファイルが提供されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

市場機会と将来展望:

将来の市場機会と展望についても評価されており、未開拓の分野や満たされていないニーズの特定が行われています。

このレポートは、ナノ塗料・コーティング市場の全体像を把握し、戦略的な意思決定を行うための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 航空宇宙および防衛分野における耐食性・軽量化の推進

- 4.2.2 EV用熱・防火コーティングの需要増加

- 4.2.3 高性能コーティングの需要増加

- 4.2.4 インフラ分野からの需要増加

- 4.2.5 電子機器および消費財からの利用増加

-

4.3 市場の阻害要因

- 4.3.1 ナノ材料の高い製造コスト

- 4.3.2 ナノ毒性に関する規制の不確実性

- 4.3.3 グラフェンCVDリアクターの供給ボトルネック

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品およびサービスの脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 樹脂タイプ別

- 5.1.1 グラフェン

- 5.1.2 カーボンナノチューブ

- 5.1.3 ナノTiO₂(酸化チタン)

- 5.1.4 ナノSiO₂(二酸化ケイ素)

- 5.1.5 ナノZnO

- 5.1.6 ナノシルバー

-

5.2 方法別

- 5.2.1 エレクトロスプレーおよびエレクトロスピニング

- 5.2.2 化学気相成長法(CVD)

- 5.2.3 物理気相成長法(PVD)

- 5.2.4 原子層堆積法(ALD)

- 5.2.5 エアロゾルコーティング

- 5.2.6 自己組織化

- 5.2.7 ゾルゲル法

-

5.3 エンドユーザー産業別

- 5.3.1 航空宇宙および防衛

- 5.3.2 自動車

- 5.3.3 エレクトロニクスおよび光学

- 5.3.4 生体医療

- 5.3.5 食品および包装

- 5.3.6 海洋

- 5.3.7 石油およびガス

- 5.3.8 その他のエンドユーザー産業(エネルギー・電力、建設・インフラなど)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他の欧州地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 アキュロン

- 6.4.2 アルテキヤ・テクノロジ

- 6.4.3 BASF

- 6.4.4 ユーロプラズマ NV

- 6.4.5 グラフェン・ナノケム

- 6.4.6 GVDコーポレーション

- 6.4.7 ヘンケルAG & Co. KGaA

- 6.4.8 アイキャンナノ

- 6.4.9 ナノフィルム

- 6.4.10 ナノシャイン・グループ・コープ

- 6.4.11 パール・グローバル社

- 6.4.12 ペルセア

- 6.4.13 PPGインダストリーズ社

- 6.4.14 SIAナコ・テクノロジーズ

- 6.4.15 スターシールド・テクノロジーズ Pvt Ltd

- 6.4.16 テスラ・ナノコーティングス社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ナノ塗料・コーティングは、ナノテクノロジーを応用し、ナノメートルスケールの微粒子(ナノ粒子)を配合することで、従来の塗料やコーティングでは実現できなかった、あるいは大幅に向上した機能を発現させる材料技術でございます。具体的には、1ナノメートルから100ナノメートル程度の大きさの無機または有機のナノ粒子を、樹脂などのバインダー中に均一に分散させることで、表面の特性を劇的に変化させることが可能となります。この技術により、硬度、耐擦傷性、防汚性、撥水性、断熱性、抗菌性、紫外線遮蔽性など、多岐にわたる高性能な機能が付与され、様々な産業分野でその価値が注目されております。

ナノ塗料・コーティングには、その機能や用途に応じて多種多様な種類がございます。まず、代表的なものとして「光触媒コーティング」が挙げられます。これは酸化チタン(TiO2)ナノ粒子を主成分とし、光エネルギーを利用して有機物を分解し、超親水性によって汚れを洗い流す自己洗浄機能や、抗菌・消臭効果を発揮します。次に、「高硬度・耐擦傷性コーティング」は、シリカ(SiO2)やアルミナ(Al2O3)などのセラミックナノ粒子を配合することで、表面硬度を大幅に向上させ、傷つきにくい特性を実現します。自動車のボディやスマートフォンのディスプレイなどに利用されております。また、「断熱・遮熱コーティング」は、中空シリカやエアロゲルなどのナノ粒子を配合し、太陽光の赤外線を反射したり、熱伝導を抑制したりすることで、建物の省エネルギー化に貢献します。さらに、「撥水・防汚コーティング」は、フッ素系化合物やシリカナノ粒子を用いて、表面に微細な凹凸構造を形成し、水滴が球状になって転がり落ちるロータス効果を再現することで、汚れの付着を防ぎます。その他にも、銀ナノ粒子や銅ナノ粒子を用いた「抗菌・抗ウイルスコーティング」、酸化亜鉛(ZnO)や酸化チタン(TiO2)を用いた「紫外線遮蔽コーティング」、カーボンナノチューブやグラフェンを用いた「導電性コーティング」など、特定の目的に特化した様々なナノ塗料・コーティングが開発されております。

これらのナノ塗料・コーティングは、非常に幅広い分野で活用されております。自動車産業では、ボディの耐擦傷性向上、防汚性、防曇性、さらには軽量化に貢献する塗料として採用が進んでおります。建築分野では、外壁の自己洗浄機能や断熱・遮熱機能、ガラスの防曇・UVカット機能、内装材の抗菌・消臭機能など、建物の長寿命化や快適性向上、省エネルギー化に寄与しております。エレクトロニクス分野では、スマートフォンのディスプレイやタッチパネルの防指紋・反射防止、筐体の耐擦傷性向上、さらには回路基板の絶縁性や導電性付与にも利用されております。繊維産業では、撥水性、防汚性、UVカット、抗菌性といった機能を持つ衣料品やインテリア製品に応用されております。医療分野では、医療機器の抗菌化や生体適合性の向上、航空宇宙分野では、軽量化と耐久性、耐熱性の向上に貢献しております。その他、産業機械の防錆・耐摩耗性向上、食品包装材料の鮮度保持など、その用途は枚挙にいとまがございません。

ナノ塗料・コーティングの実現には、様々な関連技術が不可欠でございます。まず、最も重要なのが「ナノ粒子の合成技術」です。ゾルゲル法、気相法(CVD、PVD)、メカニカルミリングなど、目的とするナノ粒子の種類や特性に応じて最適な合成方法が選択されます。次に、「ナノ粒子の分散技術」が挙げられます。ナノ粒子は凝集しやすいため、塗料やコーティング剤中で均一に分散させ、その状態を維持することが機能発現の鍵となります。界面活性剤の利用や表面改質、適切な分散機の選定などが重要です。また、「塗布技術」も重要であり、スプレーコーティング、ディップコーティング、スピンコーティング、ロールコーティング、蒸着法など、基材や用途に応じた最適な塗布方法が用いられます。さらに、ナノ粒子の構造や分散状態、コーティング膜の特性を評価するための「表面分析技術」(SEM、TEM、AFM、XPS、XRDなど)も、研究開発や品質管理において不可欠な技術でございます。これらの技術が複合的に組み合わさることで、高性能なナノ塗料・コーティングが実現されております。

市場背景としましては、ナノ塗料・コーティング市場は、高性能材料への需要の高まり、環境負荷低減への意識向上、省エネルギー化の推進などを背景に、世界的に拡大傾向にございます。特に、自動車、建築、エレクトロニクス、医療といった分野での成長が顕著です。消費者は、より耐久性があり、メンテナンスが容易で、環境に優しい製品を求めており、ナノ塗料・コーティングはそのニーズに応える有力なソリューションとして注目されております。一方で、課題も存在します。ナノ粒子の製造コストや、塗料中での安定した分散技術の確立、そしてナノ材料の安全性(ナノ毒性)に関する規制や標準化の遅れなどが挙げられます。しかし、これらの課題解決に向けた研究開発も活発に進められており、市場は今後も着実に成長していくと予測されております。多くの化学メーカー、塗料メーカー、材料メーカーがこの分野に参入し、競争が激化している状況でございます。

今後の展望としましては、ナノ塗料・コーティングはさらなる進化を遂げると考えられます。一つは「多機能化」です。自己洗浄、断熱、耐擦傷性といった複数の機能を一つのコーティングで実現する複合機能性コーティングの開発が進むでしょう。例えば、太陽光発電パネルの自己洗浄・高効率化コーティングや、建材の断熱・防汚・抗菌コーティングなどが挙げられます。二つ目は「スマートコーティング」の登場です。温度、光、pHなどの外部刺激に応答して、色や透明度、硬度、さらには自己修復機能を発現するような、より高度なインテリジェントコーティングが実用化される可能性があります。三つ目は「持続可能性」への貢献です。VOC(揮発性有機化合物)排出量の少ない環境配慮型ナノ塗料や、バイオマス由来のナノ粒子を用いたエコフレンドリーなコーティングの開発が進むでしょう。また、製造コストの削減や、ナノ材料の安全性評価技術の確立、国際的な規制や標準化の進展も、市場のさらなる拡大には不可欠でございます。ウェアラブルデバイス、IoTセンサー、先進的なエネルギーシステムなど、新たな応用分野の開拓も期待されており、ナノ塗料・コーティングは未来の社会を支える基盤技術の一つとして、その重要性を増していくことでしょう。