ナノ材料市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

ナノ材料市場レポートは、製品タイプ(ナノ粒子、ナノファイバー、ナノチューブなど)、構造タイプ(非高分子有機ナノ材料、高分子ナノ材料)、材料カテゴリ(炭素系、金属系など)、エンドユーザー産業(建設、エレクトロニクス、エネルギーなど)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)によって業界をセグメント化します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ナノマテリアル市場の概要を以下にまとめました。

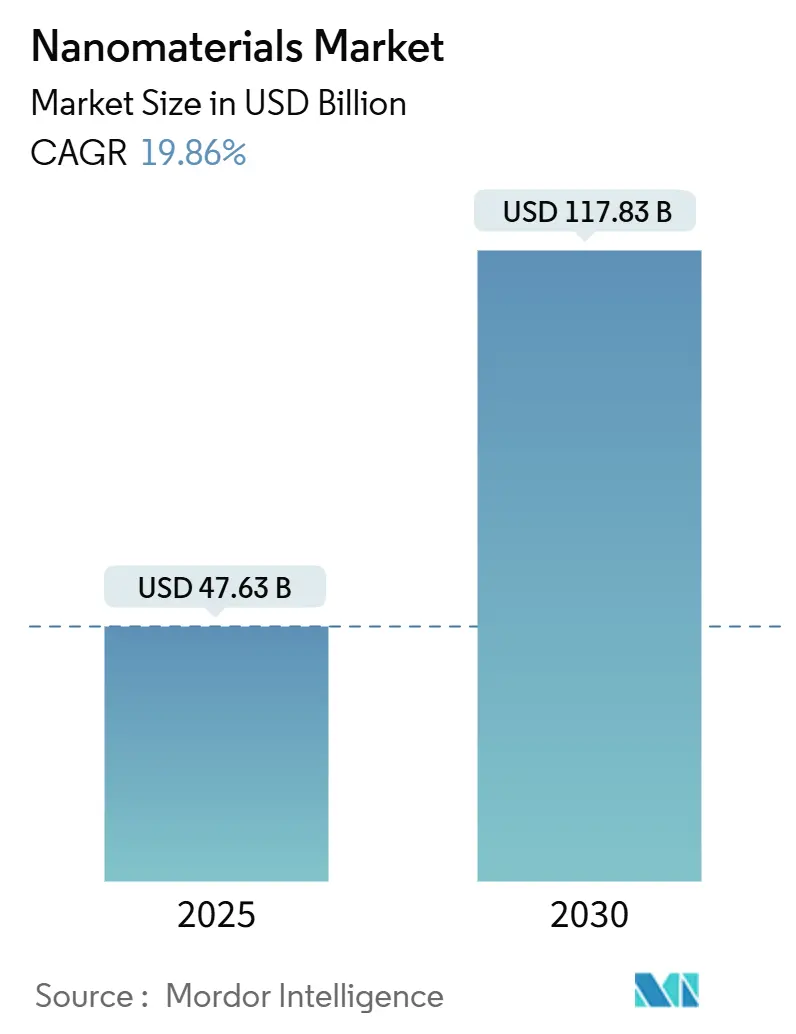

# ナノマテリアル市場の規模、シェア、および業界動向(2030年まで)

本レポートは、ナノマテリアル市場を製品タイプ(ナノ粒子、ナノファイバー、ナノチューブなど)、構造タイプ(非ポリマー有機ナノマテリアル、ポリマーナノマテリアル)、材料カテゴリー(炭素系、金属系など)、最終用途産業(建設、エレクトロニクス、エネルギーなど)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別にセグメント化し、その成長トレンドと予測を提供しています。

市場概要と主要数値

調査期間は2019年から2030年までです。ナノマテリアル市場規模は、2025年には476.3億米ドルと推定され、2030年には1,178.3億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は19.86%と見込まれています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は低いとされています。

市場分析と主要な推進要因

ナノマテリアル市場は、半導体研磨、mRNAベースの治療薬、フレキシブルディスプレイ、高効率水処理など、幅広い商業分野での採用が急増していることを背景に、大幅な成長を遂げています。3nm以下の連続的なノード移行、記録的なワクチン研究開発予算、水不足地域における海水淡水化施設の建設が、市場に新たな勢いを与えています。カーボンナノチューブやグラフェン誘導体の生産規模拡大は、コスト削減の学習曲線を加速させており、公共部門のナノテクノロジープログラムは、プラットフォームイノベーションの安定したパイプラインを支えています。しかし、貴金属原料の価格変動や、中小企業が競争するために必要な原子層堆積ラインの高額な設備投資といった課題も存在します。

主要なレポートのポイント

* 製品タイプ別: ナノ粒子が2024年にナノマテリアル市場シェアの69%を占め、ナノチューブは2030年までに21.15%のCAGRで拡大すると予測されています。

* 構造タイプ別: 非ポリマー有機材料が2024年に55%の収益シェアを占め、ポリマー材料は2030年までに19.99%のCAGRで成長しています。

* 材料カテゴリー別: 炭素系材料が2024年にナノマテリアル市場規模の41%を占め、脂質系およびポリマー系材料は2030年までに21.6%のCAGRで最も速い成長を遂げています。

* 最終用途産業別: エレクトロニクス分野が2024年にナノマテリアル市場規模の33%を占め、20.15%のCAGRで成長しています。

* 地域別: 北米が2024年に38.5%のナノマテリアル市場シェアを占め、アジア太平洋地域は2030年までに22.26%のCAGRで最も急速に成長する地域です。

グローバルナノマテリアル市場のトレンドと洞察(推進要因)

* アジアの新規ファブに牽引される半導体グレードのナノスラリー: アジアにおける半導体製造施設の増加が、3nm以下の先端ノード半導体製造に不可欠な高純度ナノスラリーの需要を促進しています。

* 北米および欧州のmRNAワクチン生産能力からの脂質ナノ粒子需要: mRNAワクチンおよび治療薬の急増により、脂質ナノ粒子(LNP)製造市場が爆発的に成長しており、遺伝子治療やがん治療への応用も進んでいます。

* フレキシブルOLEDラインにおける金および銀ナノインク: 印刷可能な貴金属ナノインクは、ロール可能なディスプレイや曲面コックピットダッシュボードに不可欠な、数百万回の曲げサイクルに耐える30 µm以下の導電性配線を可能にしています。

* 水処理用途におけるナノマテリアルの使用増加: グラフェン酸化膜は、ほぼすべての溶解塩を排除しながら高い水流束を実現し、鉄酸化物ナノ粒子やマンガンナノ結晶は水処理効率を向上させています。

* GCC地域の海水淡水化施設建設がナノ多孔質膜を推進: サウジアラビアやUAEなどのGCC諸国における海水淡水化施設の建設が、ナノ多孔質膜の需要を牽引しています。

市場の阻害要因

* 技術の高コスト: カーボンナノチューブや半導体グレードの金属酸化物の単位生産コストは、従来のバルクフィラーの5~10倍高く、価格弾力性の高い用途での採用を制限しています。

* 原材料価格の変動: 金、銀、プラチナなどの前駆体の価格は、地政学的緊張により大きく変動し、小規模な配合業者の生産計画に影響を与えています。

* 高資本集約型原子層堆積(ALD)反応器が中小企業の規模拡大を制限: ALDラインの高額な設備投資は、中小企業が競争するために必要な規模拡大を制限する要因となっています。

セグメント分析の詳細

* 製品タイプ別: ナノ粒子は触媒、抗菌コーティング、導電性ペーストで確立された役割を持ち、成熟した生産ルートの恩恵を受けています。ナノチューブは、CVDから連続浮遊触媒反応器への生産移行により、高い成長率を示しています。

* 構造タイプ別: 非ポリマー有機材料は、カーボンブラックやグラファイト形態がタイヤ、EMIシールド、導電性マスターバッチに供給され、ナノ多孔質カーボンブラックはエネルギー貯蔵用途を拡大しています。ポリマーナノマテリアルは、薬剤送達用の生分解性キャリアや自己修復コーティングの進歩により、急速に成長しています。

* 材料カテゴリー別: 炭素系材料は、その多用途な結合性、導電性、機械的弾力性により市場をリードし、グラフェンとCNTハイブリッドはタッチセンサーの酸化インジウムスズを置き換えています。金属酸化物およびセラミックナノマテリアルは、自動車排気ガス後処理や創傷治癒に利用され、脂質ベースのキャリアは次世代遺伝子治療を支えています。

* 最終用途産業別: エレクトロニクス分野は、CMPスラリー、折りたたみ式ディスプレイ用の銀ナノワイヤー、フレキシブルプリントバッテリーなどでナノマテリアルを多用し、市場を牽引しています。ヘルスケア分野では、標的型腫瘍薬、診断薬、抗菌ドレッシングに活用されています。建設分野では、ナノ改質コンクリートが強度と耐久性を向上させ、ゴム分野ではグラフェンプレートレットが転がり抵抗を低減しています。

地域別分析

* 北米: 連邦政府の研究開発費と半導体産業の復活、mRNA治療薬におけるリーダーシップに支えられ、最大の市場シェアを維持しています。

* アジア太平洋: 中国の第14次5カ年計画によるナノテクノロジーへの投資、韓国と日本のOLED・バッテリーサプライチェーンにおけるリーダーシップ、インドの水浄化プロジェクトなどにより、最も急速に成長しています。

* ヨーロッパ: 持続可能性と厳格な規制を重視し、Horizon Europeの助成金を通じてより安全な設計のナノマテリアル開発を推進しています。

* 中東: ナノ多孔質膜を組み込んだ海水淡水化能力を拡大し、温室効果ガス排出量削減を目指しています。

* 南米(ブラジル): 作物特有のナノ肥料を通じて栄養素利用効率を高め、バイオテクノロジー作物生産国としての地位を活かして採用を主導しています。

競争環境

ナノマテリアル市場は非常に細分化されており、上位5社のサプライヤーが世界の収益の28%未満を占めています。BASF、Evonik、Cabotなどの多国籍企業はグローバルな生産拠点と原料供給網を活用し、OCSiAlやNanocylなどの専門企業はプロセス特許と大手企業との提携を通じてプレミアムな地位を確立しています。M&Aも加速しており、Nano DimensionによるDesktop Metalの買収などがその例です。学術界と産業界のパートナーシップも市場投入までの時間を短縮しています。知的財産権の利害は高く、サプライヤーはクロスライセンスネットワークを構築して、OEMへの安定供給を確保しています。このような戦略的提携と知的財産管理は、ナノマテリアル市場の持続的な成長と技術革新を支える重要な要素となっています。

市場の課題と機会

ナノマテリアル市場は、その大きな可能性にもかかわらず、いくつかの課題に直面しています。主な課題としては、製造コストの高さ、生産規模拡大の難しさ、そしてナノマテリアルの安全性と環境への影響に関する規制の不確実性が挙げられます。特に、健康と環境への潜在的なリスクに関する懸念は、消費者や規制当局からの監視を強め、市場投入までの時間を長期化させる要因となっています。また、標準化された試験方法や評価基準の欠如も、製品開発と市場受容を妨げる一因です。

しかし、これらの課題は同時に大きな機会も生み出しています。製造技術の進歩、特にAIと機械学習を活用したプロセス最適化は、コスト削減と生産効率の向上に貢献すると期待されています。安全性評価技術の発展と国際的な規制協力の強化は、ナノマテリアルの安全な利用を促進し、市場の信頼性を高めるでしょう。さらに、循環型経済の原則に基づいたナノマテリアルの設計とリサイクル技術の開発は、持続可能性への要求に応え、新たなビジネスモデルを創出する機会を提供します。

将来の展望

ナノマテリアル市場は、今後も高い成長率を維持すると予測されています。特に、エネルギー貯蔵、医療診断・治療、環境浄化、スマートテキスタイル、航空宇宙などの分野での応用拡大が成長を牽引するでしょう。5G通信技術の普及に伴う高性能電子デバイスへの需要増加や、電気自動車の軽量化・バッテリー性能向上への貢献も、市場拡大の重要なドライバーとなります。

研究開発投資は引き続き活発であり、特にAI、IoT、バイオテクノロジーとの融合による新たな機能性ナノマテリアルの創出が期待されます。例えば、自己修復機能を持つ材料、環境変化に応答するスマートセンサー、個別化医療を可能にするナノロボットなどが実用化される可能性があります。政府機関、学術機関、産業界の連携がさらに強化され、基礎研究から応用開発、そして市場投入までのエコシステムが成熟していくことで、ナノマテリアルは私たちの生活と産業に不可欠な存在となるでしょう。持続可能性と安全性への配慮が、この成長の鍵を握っています。

このレポートは、ナノマテリアル市場に関する詳細な分析を提供しており、その定義、市場規模、成長予測、主要な推進要因と阻害要因、セグメンテーション、競合状況、および将来の展望を網羅しています。

1. 市場の定義と範囲

本レポートにおけるナノマテリアル市場は、一次元が1nmから100nmの範囲にある人工物質の販売によって生み出される価値として定義されています。対象となるナノマテリアルは、炭素系、金属系、金属酸化物系、セラミック系、ポリマー系、およびハイブリッド系の形態を含み、建設、エレクトロニクス、エネルギー、ヘルスケア、パーソナルケア、ゴムなど、世界中の幅広い産業で利用されています。商業的に生産され、添加剤グレードまたはデバイスグレードとしてバルクまたはマスターバッチで販売されるナノマテリアルのみが対象であり、研究サンプルや自家生産は含まれません。また、燃焼や浸食によって意図せず形成される天然のナノスケール粒子は本調査の範囲外です。

2. 調査方法

調査は、一次調査と二次調査を組み合わせて実施されています。一次調査では、特殊化学品コンバーターの調達責任者、バッテリー・チップ企業のR&D責任者、ナノ毒性学者、規制当局など、北米、欧州、アジア太平洋、湾岸地域の専門家へのインタビューを通じて、価格帯の検証、採用障壁の評価、予測ドライバーの整合性確認が行われました。二次調査では、米国国家ナノテクノロジーイニシアチブのダッシュボード、Eurostat PRODCOMナノコード、UN Comtrade貿易フロー、OECD特許統計、ACS Nanoなどの査読済み論文、企業提出書類、投資家向け資料などが活用され、需要と供給のフレームワークが構築されました。市場規模の算出と予測は、生産・貿易統計からのトップダウンアプローチと、主要サプライヤーの平均販売価格と生産量からのボトムアップアプローチを組み合わせて行われ、ナノパウダーのトン数、エレクトロニクス普及率、ナノ医療への資金提供、太陽光発電ペーストの積載比率、地域ごとの炭素価格動向などの主要変数を考慮した多変量回帰予測モデルが用いられています。レポートは毎年更新され、規制変更や生産能力増強などの重要なイベントに応じて中間更新も行われます。

3. エグゼクティブサマリーと市場規模・成長予測

ナノマテリアル市場は、2025年に476.3億米ドルと推定され、2030年までに1178.3億米ドルに達すると予測されており、2025年から2030年までの予測期間において19.86%の年平均成長率(CAGR)で拡大する見込みです。

製品タイプ別では、ナノ粒子が2024年の収益の69%を占め、触媒、コーティング、導電性ペーストなど幅広い用途でその優位性を示しています。特にカーボンナノチューブは、画期的な連続反応器によるコスト削減と、バッテリーのエネルギー密度および機械的特性の顕著な改善により、21.15%のCAGRで急速に市場牽引力を高めています。

地域別では、アジア太平洋地域が22.26%のCAGRで最も速い成長を牽引しており、半導体、ディスプレイ、水処理分野への積極的な投資がその背景にあります。

4. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 半導体産業の拡大: アジアにおける新規ファブの建設が、半導体グレードのナノスラリーの需要を押し上げています。

* 医療分野の進展: 北米および欧州におけるmRNAワクチン生産能力の増強が、脂質ナノ粒子の需要を創出しています。

* エレクトロニクス分野の革新: フレキシブルOLEDラインにおける金および銀ナノインクの採用が増加しています。

* 水処理技術の向上: ナノマテリアル(グラフェン酸化物や金属酸化物膜など)の使用が増加しており、透過性の向上、塩分除去率の改善、運用コストの最大20%削減、より厳格な汚染物質基準への対応に貢献しています。

* 脱塩プラントの建設: GCC(湾岸協力会議)地域における脱塩プラントの建設が、ナノ多孔質膜の需要を促進しています。

5. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 高コスト: ナノテクノロジーの導入および生産にかかるコストが高いことが課題です。

* 原材料価格の変動: 原材料価格の不安定さが、最終製品の価格に影響を与え、コストに敏感な用途での採用を阻害する可能性があります。

* 設備投資の制約: 原子層堆積(ALD)反応器のような高額な設備投資が必要な技術は、中小企業のスケールアップを制限する要因となっています。

6. 市場のセグメンテーション

市場は以下の主要なカテゴリで詳細に分析されています。

* 製品タイプ別: ナノ粒子(ナノメタル、非金属酸化物、複合酸化物)、ナノファイバー、ナノチューブ、ナノクレイ、ナノワイヤーなど。

* 構造タイプ別: 非ポリマー有機ナノマテリアル(カーボンブラック、カーボンナノチューブ、アプタマー、小型OLED、活性炭、カーボンナノチューブ複合材など)とポリマーナノマテリアル(コーティング・接着剤、トランスフェクション試薬、診断試薬、ドラッグデリバリー、布地処理、光学コーティング、ナノ多孔質ろ過膜、誘電体フィルム、OLEDフィルムなど)。

* 材料カテゴリ別: 炭素系、金属系、金属酸化物・セラミック系、ポリマー・脂質系。

* 最終用途産業別: 建設、エレクトロニクス、エネルギー、ヘルスケア、パーソナルケア、ゴム、その他の産業。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEANなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランスなど)、南米、中東・アフリカ。

7. 競合状況

競合状況のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。主要企業としては、ACS Material、American Elements、Arkema、BASF SE、Cabot Corporation、Evonik Industries AG、LG Chem、Merck KGaA、OCSiAl、Resonac Holdings Corporationなど、21社以上の企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

8. 市場機会と将来展望

レポートは、市場における未開拓分野(ホワイトスペース)と未充足ニーズの評価を通じて、将来の市場機会と展望についても言及しています。

このレポートは、ナノマテリアル市場の包括的な理解を提供し、意思決定者が自信を持って市場戦略を策定できるよう支援することを目的としています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新しいアジアの工場に牽引される半導体グレードのナノスラリー

- 4.2.2 北米および欧州のmRNAワクチン生産能力による脂質ナノ粒子需要

- 4.2.3 フレキシブルOLEDラインにおける金および銀ナノインク

- 4.2.4 水処理用途におけるナノ材料の使用増加

- 4.2.5 GCCの海水淡水化施設の建設がナノ多孔質膜を推進

- 4.3 市場の阻害要因

- 4.3.1 技術の高コスト

- 4.3.2 原材料価格の変動

- 4.3.3 高額な設備投資を要する原子層堆積リアクターが中小企業の規模拡大を制限

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 ナノ粒子

- 5.1.1.1 ナノメタル

- 5.1.1.1.1 金

- 5.1.1.1.2 銀

- 5.1.1.1.3 白金

- 5.1.1.1.4 チタン

- 5.1.1.1.5 アルミニウム

- 5.1.1.2 非金属酸化物

- 5.1.1.2.1 アルミナ

- 5.1.1.2.2 酸化鉄

- 5.1.1.2.3 酸化チタン

- 5.1.1.2.4 シリカ

- 5.1.1.2.5 酸化亜鉛

- 5.1.1.3 複合酸化物

- 5.1.1.3.1 リン酸カルシウム

- 5.1.1.3.2 希土類金属酸化物

- 5.1.1.3.3 チタン酸リチウム

- 5.1.1.3.4 シリカハイドライド

- 5.1.2 ナノファイバー

- 5.1.3 ナノチューブ

- 5.1.4 ナノクレイ

- 5.1.5 ナノワイヤー

- 5.2 構造タイプ別

- 5.2.1 非ポリマー有機ナノ材料

- 5.2.1.1 カーボンブラック

- 5.2.1.2 カーボンナノチューブ

- 5.2.1.3 アプタマー

- 5.2.1.4 小分子OLED

- 5.2.1.5 活性炭

- 5.2.1.6 カーボンナノチューブ複合材料

- 5.2.2 ポリマーナノ材料

- 5.2.2.1 コーティングと接着剤

- 5.2.2.2 トランスフェクション試薬

- 5.2.2.3 診断試薬

- 5.2.2.4 薬物送達媒体

- 5.2.2.5 繊維処理

- 5.2.2.6 光学コーティング

- 5.2.2.7 ナノ多孔質ろ過膜

- 5.2.2.8 誘電体膜

- 5.2.2.9 OLEDフィルム

- 5.3 材料カテゴリ別

- 5.3.1 炭素系

- 5.3.2 金属系

- 5.3.3 金属酸化物およびセラミック系

- 5.3.4 ポリマーおよび脂質系

- 5.4 エンドユーザー産業

- 5.4.1 建設

- 5.4.2 エレクトロニクス

- 5.4.3 エネルギー

- 5.4.4 ヘルスケア

- 5.4.5 パーソナルケア

- 5.4.6 ゴム

- 5.4.7 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 イタリア

- 5.5.3.4 フランス

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 ACS Material

- 6.4.2 American Elements

- 6.4.3 Arkema

- 6.4.4 Ascensus

- 6.4.5 BASF SE

- 6.4.6 Cabot Corporation

- 6.4.7 Chasm Advanced Materials, Inc.

- 6.4.8 Evonik Industries AG

- 6.4.9 Jiangsu Cnano Technology Co., Ltd

- 6.4.10 LG Chem

- 6.4.11 Merck KGaA

- 6.4.12 Nano-C

- 6.4.13 Nanocyl SA

- 6.4.14 NAWAH

- 6.4.15 OCSiAl

- 6.4.16 QuantumSphere, Inc.

- 6.4.17 Raymor Industries Inc.

- 6.4.18 Resonac Holdings Corporation

- 6.4.19 Solésence

- 6.4.20 US Research Nanomaterials, Inc.

- 6.4.21 Zyvex Technologies

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ナノ材料とは、物質の少なくとも一方向の寸法が1から100ナノメートル(nm)の範囲にある材料の総称でございます。このナノスケールでは、物質がバルク(巨視的)な状態とは異なる特異な物理的、化学的、生物学的特性を示すことが大きな特徴です。例えば、量子サイズ効果による電子構造の変化や、表面積対体積比の劇的な増加に伴う触媒活性の向上、光学的・電気的特性の変化などが挙げられます。これらのユニークな特性は、従来の材料では実現できなかった新たな機能や性能を引き出す可能性を秘めております。ナノ材料は、その形状や次元によって、0次元のナノ粒子、1次元のナノチューブやナノワイヤー、2次元のナノシート、そして3次元のナノ構造体など、多岐にわたる形態で存在します。

ナノ材料はその構造的特徴に基づき、いくつかの主要な種類に分類されます。0次元ナノ材料としては、全ての寸法がナノスケールにあるナノ粒子や量子ドットが代表的で、サイズによって発光色を制御できるためディスプレイやバイオイメージングに応用されます。1次元ナノ材料には、優れた機械的強度や電気伝導性を持つカーボンナノチューブ(CNT)やナノワイヤーが含まれ、電子デバイスやセンサーに利用されます。2次元ナノ材料としては、驚異的な電気伝導性や強度を持つグラフェンや、遷移金属ダイカルコゲナイド(TMDs)などが挙げられ、次世代の電子デバイスやエネルギー貯蔵材料として注目されています。そして、3次元ナノ材料は、ナノスケールの構造が三次元的に組織化されたもので、多孔質材料やナノコンポジットなどがこれに該当し、触媒、吸着剤、生体材料など幅広い分野での応用が期待されています。

ナノ材料の研究開発は、医療、エネルギー、環境、情報通信など多岐にわたる分野で革新的な進歩をもたらしています。医療分野では、ドラッグデリバリーシステム(DDS)による薬剤の標的送達、高感度な診断薬、再生医療用の足場材料などへの応用が進んでいます。エネルギー分野では、太陽電池の変換効率向上、燃料電池の触媒性能改善、高性能蓄電池の開発に貢献しています。環境分野では、水質浄化、大気汚染物質の除去、CO2分離・回収技術などへの応用が期待されています。情報通信分野では、超高速・大容量のデータ処理を可能にする次世代半導体デバイス、フレキシブルエレクトロニクス、高密度磁気記録材料などの開発が進められています。

しかし、ナノ材料の利用には、その安全性に関する懸念も存在します。ナノスケールの物質は、従来のバルク材料とは異なる挙動を示すため、生体や環境への影響について十分な評価と理解が必要です。例えば、ナノ粒子が体内に取り込まれた際の毒性や、環境中での挙動、分解性などが研究されており、安全な利用のためのガイドラインや規制の整備が求められています。

ナノテクノロジーは、21世紀の科学技術を牽引する重要な分野の一つであり、その進展は私たちの社会に計り知れない恩恵をもたらす可能性を秘めています。基礎研究から応用開発、そして社会実装に至るまで、多角的な視点からの研究と議論が、持続可能な社会の実現に不可欠であると言えるでしょう。