世界のナノフォトニクス市場規模(2025~2034年):材料別(プラズモニック、フォトニック結晶、ナノチューブ、ナノリボン、その他)、用途別、エンドユーザー別

| 本報告書は、2021年から2034年までの期間における市場分析を行うもので、以下の内容が含まれています。 第1章では、研究の方法論と範囲について説明しています。市場の定義や推計方法、予測計算に加え、データソースとして一次データと二次データが用いられ、その中には有料ソースや公的情報源が含まれています。 第2章では、2021年から2034年までの産業の概要をエグゼクティブサマリーとしてまとめています。 第3章では業界のインサイトを提供しており、エコシステム分析やバリューチェーンに影響を与える要因、利益率の分析、業界の混乱、将来展望、メーカーやディストリビューターの状況について詳しく述べています。また、成長ドライバーや業界の課題、研究開発費の高騰や製造プロセスの複雑さなどの影響要因も分析されています。さらに、ポーター分析やPESTEL分析を通じて、業界の成長可能性を探ります。 第4章では、2024年の競争環境を分析し、市場シェアや競合のポジショニング、戦略的展望をマトリックス形式で示しています。 第5章から第8章にかけて、素材別、用途別、エンドユーザー別、地域別の市場予測が行われており、各セクションで主要なトレンドや市場の動向が取り上げられています。具体的には、プラズモニック、フォトニック結晶、ナノチューブ、LED、OLED、通信、民生用電子機器、エネルギー、航空宇宙・防衛、ヘルスケアなど多岐にわたる分野についての予測が示されています。 最後に第9章では、主要企業のプロフィールを記載しており、Anders Electronics PLC、Cree Inc.、Hamamatsu Photonics K.K.、Intel Corporation、Lumentum Holdings Inc.、Samsung Electronicsなどの企業についての情報が含まれています。 本報告書は、産業の全体像を把握し、将来的な市場動向を予測するための重要な資料となっています。 |

*** 本調査レポートに関するお問い合わせ ***

世界のナノフォトニクス市場は、2024年には205億米ドルとなり、2034年には年平均成長率16%で888億米ドルに達すると予測されています。ナノフォトニクス産業の拡大は、高速データ伝送、通信ネットワーク、エネルギー効率、量子コンピューティングの需要増加などの要因によるもの。

高速データ伝送のニーズの高まりが、ナノフォトニクス技術の採用を促進しています。プラズモニックやシリコンなどのナノフォトニクス材料は、超高速データ伝送を可能にし、帯域幅を大幅に拡大し、待ち時間を短縮します。5Gネットワークは高速光通信に大きく依存しており、プラズモニックやPIC(フォトニック集積回路)などのナノフォトニクス・コンポーネントは、より高速で安定したデータ伝送を可能にする上で不可欠な役割を果たしています。

5Gネットワークに対する需要の増加は、ナノフォトニクス市場の需要を促進すると予想されます。例えば、GSMAによると、2023年に5Gの接続数は15億を突破し、これまでで最も急速に成長しているネットワークになります。このため、ナノフォトニクスは5Gネットワーク、光ファイバー、通信、データセンターに不可欠であり、ナノフォトニクス市場の需要を牽引しています。

さらに、ナノフォトニクスは民生用電子機器アプリケーションでも高い支持を得ています。大帯域幅でエネルギー効率の高い装置への需要が、ナノフォトニクス部品の採用を促進しています。ナノフォトニクスコンポーネントは、光ケーブル、ウェアラブル、スマートフォン、AR/VRヘッドセット、タブレット、ラップトップなどの電子機器にますます使用されるようになっており、これがナノフォトニクスの需要を促進しています。例えば、Statistaによると、世界の民生用電子機器の売上高は、2029年までに90億ボリュームで1兆米ドルを超えると予想されています。このような電子機器の成長は、主にスマートフォンの普及率の増加が原動力となっています。さらに、コスト削減と消費者製品への統合を推進する進歩により、ナノフォトニック技術は多様な分野で採用が拡大する素地が整っています。

企業は、高速データ伝送の需要が増加しているため、先進的なプラズモニックおよびPICの開発に投資する必要があります。5Gネットワークが急速に成長する中、ナノフォトニクスはより高速で信頼性の高い伝送を可能にするため、より多くの需要が見込まれます。さらに、企業は通信プロバイダーとのパートナーシップを通じて提携し、5Gネットワークや光ファイバーインフラ向けにカスタマイズされたソリューションを提供することもできます。

ナノフォトニクス市場の動向

ナノフォトニクス産業に大きな影響を与えている主要トレンドの1つは、次の産業革命になると期待されているナノテクノロジー市場の活況です。ナノテクノロジーは、ヘルスケア、家電、エネルギー、農業などの産業を再形成するナノフォトニクスの主要な可能性です。ナノテクノロジーとナノフォトニクスを融合させる専門技術の高まりは、いくつかの光学システムにおいて不可欠なものとなりつつあり、これが市場成長の原動力となっています。NLM(米国国立衛生研究所)によると、ナノテクノロジー市場は2024年に1250億米ドルを超える見込み。

もう1つの重要なトレンドは、検出、疾病予防、治療にますます使用されるようになっている新興フォトニック医療です。フォトニック医療は、1回の診断手順で診断と薬物療法を回復させる光の変調速度が極めて速い。ナノフォトニクス市場の成長は、バイオフォトニクスと精密医療の進歩によるフォトニック医療の使用の増加によってもたらされます。

企業は、バイオフォトニクスと精密医療への投資に注力すべきです。光医療は成長しており、ナノフォトニクス市場の成長に大きな機会を提供しているからです。

企業は、リアルタイムの検出や特殊治療のためのフォトニクス装置の研究開発に注力すべきです。さらに、様々なヘルスケア企業や研究企業と協力し、癌の早期診断やカスタマイズされた治療のための先進的なナノフォトニクスコンポーネントを提供する必要があります。

もう一つの重要なトレンドは、そのユニークな特性により金ナノ粒子(AuNP)の利用が拡大していることです。金粒子(AUNPs)は、そのプラズモニック特性とナノスケールでの光の相互作用を改善する能力により、ナノフォトニクスにおいて重要な役割を果たしています。AuNPsは、バイオセンシングや化学分析において光と物質の相互作用を強化するナノフォトニックベースの分析技術である表面増強ラマン分光法(SERS)で広く使用されています。さらに、AuNPsは、光の吸収を高めることによって光学装置の性能を高めるためにも一般的に使用されています。したがって、SERSにおける金粒子の使用の増加は、ナノフォトニクス産業を促進すると予想されます。

企業は、SERS、バイオセンサー、光ファイバー用のAnNPベースの製品の製造に注力すべきです。企業は、検出システムや分析装置にAuNPを統合するために、バイオセンシングのプレーヤーや研究所と協力することができます。企業はまた、様々な産業におけるナノフォトニクスの需要の増加に対応するために、AuNPsの生産を拡大する必要があります。

ナノフォトニクス市場分析

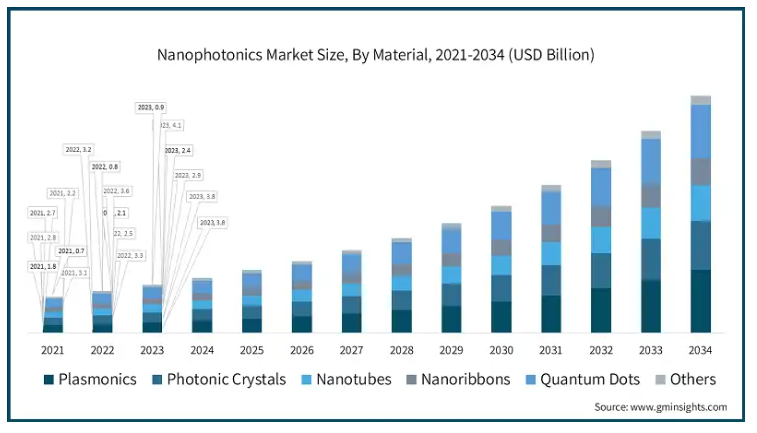

材料別では、プラズモニック、フォトニック結晶、ナノチューブ、ナノリボン、量子ドット、その他。

量子ドット(QDS)市場は2023年に41億米ドル。量子ドット(QD)は、高い量子効率、サイズに依存した可変発光、高感度など、バルク状の対応する材料よりもはるかに優れた特性を持っており、これが市場の成長に寄与しています。

プラズモニック市場は、2022年に32億米ドルを占めました。プラズモニック市場を牽引しているのは、ヘルスケア分野での消費の増加。主に診断、イメージング、光熱療法に使用。

フォトニック結晶市場は2021年に28億米ドル。フォトニック結晶は、光を制御し、ナノスケールで効率的な光伝送を可能にする能力により、様々な用途に新たな需要を生み出し、成長が期待されています。代表的なアプリケーションは、センシング、イメージング、通信システムなど。

ナノチューブ市場は2023年に29億米ドル。ナノチューブは、整列したカーボンナノチューブの薄膜をベースとする広帯域光検出器を備えた様々な種類の検出器に一般的に使用されています。この検出器は可視から中赤外まで良好な直線性を示し、ユニークな整列ナノチューブ材料のため、ポラリメトリーに新たな道を開きます。

2022年のナノリボン市場は21億米ドル。ナノリボンの成長は、その卓越した特性と先端材料の需要の高まりによるものです。さらに、ナノリボンは、高表面積、強化された導電性、改善された電荷貯蔵能力などの特徴により、電池やスーパーキャパシタでの使用が増加しています。

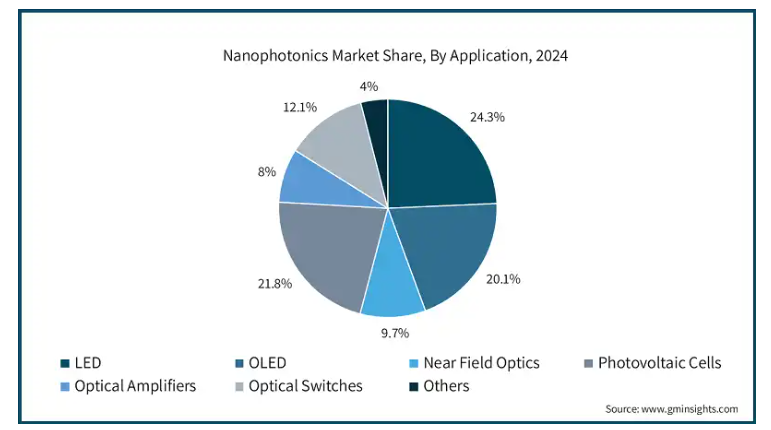

アプリケーション別に見ると、ナノフォトニクス市場はLED、OLED、近接場光学、光電池、光増幅器、光スイッチ、その他に分類。

LED市場は2024年に24.3%。LED市場は、エネルギー効率、長寿命、環境メリットにより成長。持続可能なソリューションへのニーズが高まる中、LEDは一般照明、自動車ヘッドライト、ディスプレイ、サイネージで採用が進むと見られており、フォトニクス需要を牽引。

OLED市場は、2024年の世界市場の20.1%を占めています。OLEDは、柔軟性と高いコントラスト比により、スマートフォン、TV、ウェアラブル、スクリーンなどのディスプレイで採用が増加。

近接場光学市場は、2024年に世界市場の9.7%。近接場オプティクス市場の原動力は、高解像度イメージングへのニーズ。また、光ストレージ装置、通信、生体分子検出や表面分析に特化したセンシング技術も進展。

2024年のナノフォトニクス世界市場の21.8%は光電池市場。同市場の成長要因は、太陽光発電と屋内採光の両方で光起電力超薄膜セルの集光と吸収を制御する技術戦略。効率、耐久性、拡張性を向上させるナノフォトニクスの技術革新が進んでいるため、太陽電池は急成長が見込まれます。

光アンプ市場は、2024年に世界市場の8%を占めました。光アンプの成長は、データセンタの拡大、エルビウムドープ光アンプやプラズモニック光アンプの進歩、LiDARやイメージングアプリケーションでの光アンプ利用の拡大などの要因によるもの。

光スイッチ市場は、2024年に世界市場の12.1%を占める見込み。光スイッチは、集積ナノフォトニクスの最も重要な要素の1つ。シリコンのナノフォトニック光スイッチ(NOS)は、優れた消光比と動作帯域幅とともに、超小型のフットプリントを示します。例えば、寸法3umX3um、高さ0.3umの装置は、設計波長1550nmを中心とした12nmの帯域幅で約10dBの消光比を提供できます。

エンドユーザー別では、ナノフォトニクス市場は通信、家電、エネルギー、航空宇宙・防衛、ヘルスケア、その他に区分。

2024年に74億米ドルを占めるのは通信市場。同市場は、データ伝送の変革、帯域幅の拡大、通信ネットワークの効率化を約束する新世代の技術を可能にしています。5G、モノのインターネット(IoT)、クラウドサービスやビッグデータへの依存度の高まりなどの技術革新により、より高速で信頼性が高く、大容量の通信システムへの需要が拡大し続けているため、こうした進歩は不可欠です。

民生用電子機器市場は2023年に40億米ドルを占めました。装置性能の向上とエネルギー消費の低減のため、家電業界ではナノフォトニクスの採用が増加しています。電子機器の高輝度化と色精度の向上を目的としたOLEDやマイクロLEDディスプレイにおける量子ドットやフォトニック結晶の集積化が進んでいることが、ナノフォトニクス市場の需要を牽引しています。

エネルギー市場は2022年に17億米ドル。ナノフォトニクス構造と材料は、ナノスケールでの光の精密な制御と操作を可能にし、それによって太陽電池における光吸収と電荷キャリア生成の改善につながります。例えば、太陽電池の設計にプラズモニック・ナノ粒子やナノ構造表面を統合することで、光の捕捉が強化され、その結果、太陽電池の吸収率が向上し、電力変換効率が高まります。その結果、これらの要因が市場の需要を牽引しています。

航空宇宙・防衛市場は、2023年に16億米ドルを占めました。防衛産業におけるナノテクノロジーの成長傾向の1つは、ナノ兵器などの新しいクラスの兵器の生産が増加していることです。国防高等研究製品庁(DARPA)は、こうした兵器を戦場に投入するためのプロジェクトに取り組んでいます。これらの兵器はすべて、モバイルのコマンド・アンド・コントロール・インターフェースを介してリンクされる可能性があります。さらに、軍事用ドローン、航空機、宇宙システムでナノフォトニクスベースのLiDARやハイパースペクトルイメージングの使用が増加していることが、監視、ターゲット検出、自律航行を改善する要因となってナノフォトニクス市場を牽引しています。

ヘルスケア市場は2022年に26億米ドル。ナノオプティクス分野は、診断や画像化のための自動化されたターゲット技術の需要を生み出す治療法などのヘルスケア用途の広範なスペクトルに影響を及ぼしています。さらに、ナノフォトニクスの原理は、効率的な光から熱への変換だけでなく、近赤外線を吸収する能力により、癌治療にも応用されています。その結果、表面増強ラマン分光法(SERS)やプラズモニック・バイオセンサーによって、疾病検出、早期癌検出、疾病モニタリングが可能になり、市場は急成長しています。

2024年、世界のナノフォトニクス市場の35.8%は北米が最大シェア。北米は、研究活動と技術進歩により市場をリード。

2024年、アメリカのナノフォトニクス産業は59億米ドル。米国市場は、金ナノ粒子の開発に重点が置かれるようになったことが原動力になりそう。金ナノ粒子は、バイオセンシングや化学分析に役立つ表面増強ラマン分光法(SERS)に広く使用されています。例えば、統計によると、米国では、金ナノ粒子は2025年に15億米ドルに達すると予測されており、2014年の市場価値(3億1440万米ドル)から大きく成長しています。

カナダ市場は2034年には55億米ドルに達する見込み。カナダのナノフォトニクス市場は、より高度でエネルギー効率の高いオプトエレクトロニクス装置にシフトしている顧客の嗜好などの要因によって、ナノフォトニクス粒子の需要が促進されます。さらに、地域の特殊事情や基礎的なマクロ経済要因も市場の成長に寄与しています。

2024年、ヨーロッパは世界のナノフォトニクス市場の24.5%を占めます。ヨーロッパにおけるナノフォトニクスの成長を支える要因は、IoTの強い存在感、研究開発における国際的な卓越性、フォトニクスベースの技術開発など。

ドイツ市場は2034年までに72億米ドルに達する見込み。ドイツにおけるナノフォトニクスの成長は、ドイツ政府が自動車、光学、電子、ヘルスケアなどドイツの最も重要な産業へのナノテクノロジーの応用可能性を刺激することを目的とした新戦略を打ち出したことに起因しています。さらに、ナノテクノロジーによるソリューションは自動車製造の一部となりつつあり、競争力を維持するために不可欠です。そのため「NanoMobil」は、自動車産業とそのサプライヤーの研究開発(R&D)プロジェクトを支援することで、ドイツの競争力を高めることを目指しています。

英国のナノフォトニクス市場は、予測期間中に年平均成長率17.1%で成長する見込みです。Optoelectronics Research CentreのNanophotonics & Metamaterialsによると、Nanophotonics & Metamaterialsグループは、持続可能な製造のための高度計測に関する1300万ポンドのEPSRC Hubの一部となります。このハブには、英国の学界、国立研究所、様々な産業界のパートナーが参加します。ナノフォトニック・メタマテリアルや量子センサーなどの分野における最新の研究を活用し、画期的な計測技術を開発することで、精密製造に依存する部門全体の資源効率と生産性を向上させます。

フランス市場は、2025年から2034年にかけて年平均成長率14.8%で成長する見込みです。フランスは、高速、低消費電力、小型化された光通信とセンシング技術を実現することで、IoTの存在感を高めています。モノのインターネット(IoT)は、インターネットプロトコル(IP)を使用して自律的に通信できる物理的および仮想的装置のネットワークを説明します。フランスのナノフォトニクス市場は、コネクティビティとインテリジェンスを可能にするコンポーネントとサービスから特に生み出される収益によって定義されます。

イタリアのナノフォトニクス市場は、2034年までに12億米ドルに達すると予想されています。イタリアには、ナノ科学の探求と推進に特化したネットワークや組織がいくつかあります。イタリアには、ナノフォトニクスをサブフィールドの1つとして包含するナノテクノロジーの教育・研究機会を提供する大学があります。例えば、ヴェネト・ナノテクはヴェネチア・フォスカリ大学の一部です。この研究センターは、ナノテクノロジーの応用を促進し、研究における国際的な卓越性を構築し、この分野における新興ベンチャーの育成を支援することを目的として設立されました。

スペイン市場は2024年までに2億9,890万米ドルに達すると予測。スペインにおけるナノフォトニクスの成長は、ICFOやCIC nanoGuneのようなナノオプティクス研究所が、スペインの理論研究と産業間のギャップを埋めるのに役立っているため、量子やナノオプティクスといったフォトニクスに基づく技術の開発が増加していることに起因しています。

2024年、アジア太平洋地域のナノフォトニクス世界市場シェアは22.1%。ヘルスケア、自動車、通信、医療技術など様々な産業でオプトフォトニクス需要が伸びていることが、この地域の市場成長を支えています。

中国市場は、予測期間中にCAGR 18.3%で成長する見込み。中国は、ナノテクノロジーに多額の投資を行っている国のひとつです。同国はまた、1年間で10億元(1億5200万アメリカドル)の予算を持ち、北京の中国科学院(CAS)が主導するナノテクノロジーに関する戦略的開拓プログラムを開始しました。中国のナノテクノロジーへの投資総額は、過去15年間で10億米ドル以上と推定されています。

日本はアジア太平洋地域で2024年に16.8%のシェアを占めます。本フォーカルポイントでは、ナノフォトニック革命に対する日本のエキサイティングな貢献に焦点を当てます。自動車部品の改良に向けた材料情報学の活用から、複数のガスをわずか数秒で検出できる小型ガスセンサーまで、その範囲は多岐にわたります。

韓国のナノフォトニクス市場は、予測期間中に年平均成長率14.9%で成長する見込みです。スペインのナノフォトニクスの成長は、韓国の医療技術分野の発展に起因しています。同国は研究開発に力を入れており、ヘルスケアとバイオテクノロジー分野に多額の投資が行われています。その結果、医療技術革新に特化した数多くの新興企業や会社が出現しました。これらの企業は常に新製品や改良品を市場に投入し、競争を促し、韓国のナノフォトニクスの限界を押し広げています。

インドのナノフォトニクス市場は、予測期間中にCAGR 19.7%で最も高い成長が見込まれています。ナノフォトニクスとメタマテリアルは、インドにおける広範なN&Mランドスケープを代表するものです。ナノオプティクスとナノフォトニクスは、ナノスケール、特に可視・近可視波長域での光の操作と制御に焦点を当てた幅広い研究分野を包含しています。しかし、ナノオプティクスは、より高い波長域にまで広がり、マイクロ波周波数にまで達します。

ANZの市場は、予測期間中にCAGR 15.8%で成長する見込み。ANZの顧客嗜好は、高性能とエネルギー効率を提供するオプトフォトニック製品への強い嗜好を示しています。日常生活を向上させ、利便性を提供できる製品を求める傾向が強まっています。さらに、ヘルスケア、自動車、通信など様々な業界でオプトフォトニクスの需要が高まっています。

2024年、世界のナノフォトニクス市場でラテンアメリカのシェアは9.4%。オプトフォトニックコンポーネントの採用が多く、政府のイニシアティブや政策がこの地域のナノフォトニクス成長の主因。

ブラジル市場は、予測期間中CAGR 15.3%で成長する見込み。ブラジルの市場成長は、通信インフラの急速な拡大が光ファイバやレーザダイオードなどのオプトフォトニクスコンポーネントの需要増につながっているため。また、ブラジルの自動車産業は、先進運転支援システム(ADAS)やLED照明などのアプリケーションにオプトフォトニックを採用しています。

メキシコ市場は、予測期間中CAGR 14.2%で成長する見込み。メキシコにおけるアンビエントライト市場の成長は、再生可能エネルギー源やエネルギー効率の高い技術の採用を促進することを目的とした政府の取り組みや政策が、オプトフォトニック装置の開発や展開にインセンティブを与えていることに起因しています。

2024年、世界のナノフォトニクス市場で中東・アフリカのシェアは8.2%。持続可能性、エネルギー効率、公共インフラの自動化に向けた動きが活発化していることが、市場成長の主な要因。

2024年には、UAEが中東・アフリカ市場の30.2%を占めました。UAE市場の成長の原動力は、人口増加と経済発展に伴う世界的なエネルギー需要の増加です。しかし、エネルギー源の構成は、太陽光、風力、水力などの再生可能エネルギーが引き続き急成長すると予測され、よりクリーンで持続可能な選択肢へとシフトしていくと予想されます。サウジアラビア市場は予測期間中に年平均成長率14.7%で成長する見込み。サウジアラビアのナノフォトニクスを牽引するのは、航空宇宙・防衛産業の成長。Statistaによると、2024年7月、サウジアラビアのGDPに占める軍事費の割合は約7.1%。推定によると、サウジアラビアは軍事費予算に約758億アメリカを割り当て、市場成長を牽引。

南アフリカ市場は、通信業界の技術進歩の高まりにより、2034年までに8億6,670万米ドルに達する見込みです。これらの進歩により、固定電話・携帯電話の両分野でこれまで以上に高速なデータ転送速度が実現し、デジタル化の主な推進要因の1つと考えられています。同時に、インターネットを利用した音声通話やビデオ通話が、従来の固定電話や携帯電話の音声技術システムに取って代わりつつあり、これが予測期間中の南アフリカ市場の成長を牽引しています。

ナノフォトニクス市場シェア

ナノフォトニクス業界は競争が激しく、既存のグローバル企業だけでなくローカル企業や新興企業も存在するため、非常に断片化されています。世界市場の上位5社は、Cree Inc.、Samsung Electronics、OSRAM Opto Semiconductors GmbH、Lumentum Holdings Inc.、Intel Corporationで、合計で28.7%のシェアを占めています。これらの企業は市場で競合しており、特に分析機器や技術開発などに注力しています。例えば、2024年2月、大手科学機器メーカーのブルカーは、ナノフォトニクス・ソリューションを提供する日本のナノフォトン株式会社の買収を発表しました。この戦略的な動きは、分析機器、特にラマン顕微鏡におけるブルカーの能力を強化し、ナノフォトニクス分野におけるポートフォリオを拡大することを目的としています。

クリー社、サムスン電子、オスラム オプトセミコンダクターズ社は、革新的な光学技術の開発によりナノフォトニクスを推進しています。これらの企業は、データ転送、センシング、イメージングを改善するための高効率LED、レーザーダイオード、マイクロオプティクスに注力しています。同社のソリューションは、高速光通信、車載照明、医療用画像処理、高度なディスプレイに使用されています。同市場は、5G、AIを搭載したデータセンター、量子コンピューティングに牽引され、エネルギー効率が高く高性能なフォトニックコンポーネントの需要により成長しています。これらの企業は、VCSEL、マイクロLED、シリコンフォトニクスなどの先進的な製品を導入し、より高速で効率的な光システムのニーズに応えています。

ナノフォトニクス市場は、高速でエネルギー効率の高い光通信の需要に牽引されて急速に進歩しています。フォトニクスの革新は、データ伝送、スケーラビリティ、効率を強化し、コンピューティング、クラウドインフラ、通信ネットワークに革命をもたらしています。2023年12月、Intel CorporationとNewPhotonics Ltdは、Intelの新しい224Gbps電気SerDes設計とNewPhotonicsの最先端のPhotonics Engineの統合に成功し、PAM4変調を利用したエンドツーエンドの直接変調電気-光リンクが実現するというマイルストーン達成を発表しました。

市場は戦略的買収を通じて進化し、光通信におけるイノベーションとスケーラビリティを強化しています。デジタルトランスフォーメーションが加速する中、高性能なクラウドとネットワークインフラへの需要が成長を牽引し続け、高速フォトニクスソリューションの進歩が促進されています。2022年8月、Lumentum Holdings Inc.は、以前に発表したNeoPhotonics Corporationの買収を完了したと発表しました。この買収は、クラウドとネットワークインフラに必要とされる量と性能の絶え間ない成長を促進する、仕事と生活のデジタル変革によって生み出される魅力的な成長機会を目指すものです。

ナノフォトニクス市場の企業

ナノフォトニクス業界の注目すべき企業は以下の通り:

Cree Inc.

Samsung Electronics

OSRAM Opto Semiconductors GmbH

Lumentum Holdings Inc.

Intel Corporation

ナノフォトニクス業界ニュース

2024年6月、RTUは、現代および将来の通信技術を支える新しい研究分野であるナノフォトニクスを開発しました。ナノフォトニクスとナノ構造オプトエレクトロニクスに焦点を当てています。ナノフォトニクスは基礎科学であり、オプトエレクトロニクスは応用科学です。この研究所の設立により、RTUは効率的で高速な通信、量子、フォトニックマイクロチップ技術の開発を目指します。

2024年4月、BUフォトニクスセンターは150万米ドルのナノフォトニクス研究所の建設を発表。この施設では、さまざまな業界や専門分野のエンジニアや開発者が、ナノフォトニクス、ナノバイオシステム、ナノ電気機械システム(NEMS)の進歩をアプリケーションに特化したプラットフォームに統合することができます。このラボは、政府機関や企業、センターのビジネスアクセラレーター企業との共同製品開発パートナーシップに利用できます。

この調査レポートは、ナノフォトニクス市場を詳細に調査し、2021年から2034年までの収益(百万米ドル)を推計・予測しています:

市場, 材料別

プラズモニック

フォトニック結晶

ナノチューブ

ナノリボン

量子ドット

その他

市場, 用途別

LED

有機EL

近接場光学

太陽電池

光増幅器

光スイッチ

その他

市場, エンドユーザー別

電気通信

電子機器

エネルギー

航空宇宙・防衛

ヘルスケア

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 高速データ伝送需要の増加

3.6.1.2 民生用電子機器の成長

3.6.1.3 先端センサーの開発

3.6.1.4 持続可能な技術への注目の高まり

3.6.2 業界の落とし穴と課題

3.6.2.1 研究開発費の高騰

3.6.2.2 複雑な製造プロセス

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年 素材別市場予測・予測(百万米ドル)

5.1 主要トレンド

5.2 プラズモニック

5.3 フォトニック結晶

5.4 ナノチューブ

5.5 ナノリボン

5.6 量子ドット

5.7 その他

第6章 2021~2034年用途別市場予測(百万米ドル)

6.1 主要動向

6.2 LED

6.3 OLED

6.4 近接場光学

6.5 太陽電池

6.6 光増幅器

6.7 光スイッチ

6.8 その他

第7章 2021~2034年エンドユーザー別市場予測(百万米ドル)

7.1 主要動向

7.2 通信

7.3 民生用電子機器

7.4 エネルギー

7.5 航空宇宙・防衛

7.6 ヘルスケア

7.7 その他

第8章 2021〜2034年地域別市場予測(百万米ドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 ロシア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 MEA

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Anders Electronics PLC

9.2 Cree Inc.

9.3 Hamamatsu Photonics K.K.

9.4 Intel Corporation

9.5 Lumentum Holdings Inc.

9.6 Lumileds Holding B.V.

9.7 Merck Group

9.8 Nanoco Group PLC

9.9 NanoPhotonica, Inc.

9.10 Nanosys Inc.

9.11 OSRAM Opto Semiconductors GmbH

9.12 Quantum Materials Corp.

9.13 Samsung Electronics

9.14 Schott AG

9.15 Sharp Corporation

9.16 Veeco Instruments Inc.

9.17 WITec Wissenschaftliche Instrumente and Technologie GmbH

*** 本調査レポートに関するお問い合わせ ***