ナノテクノロジー薬物送達市場規模・シェア分析 – 成長動向・予測 (2025年~2030年)

ナノテクノロジー薬物送達市場レポートは、テクノロジー(ナノ結晶、高分子ナノ粒子など)、アプリケーション(腫瘍学、神経学、心血管疾患など)、投与経路(静脈内、経口など)、エンドユーザー(製薬・バイオテクノロジー企業、受託研究・製造機関など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ナノテクノロジー薬物送達市場の概要

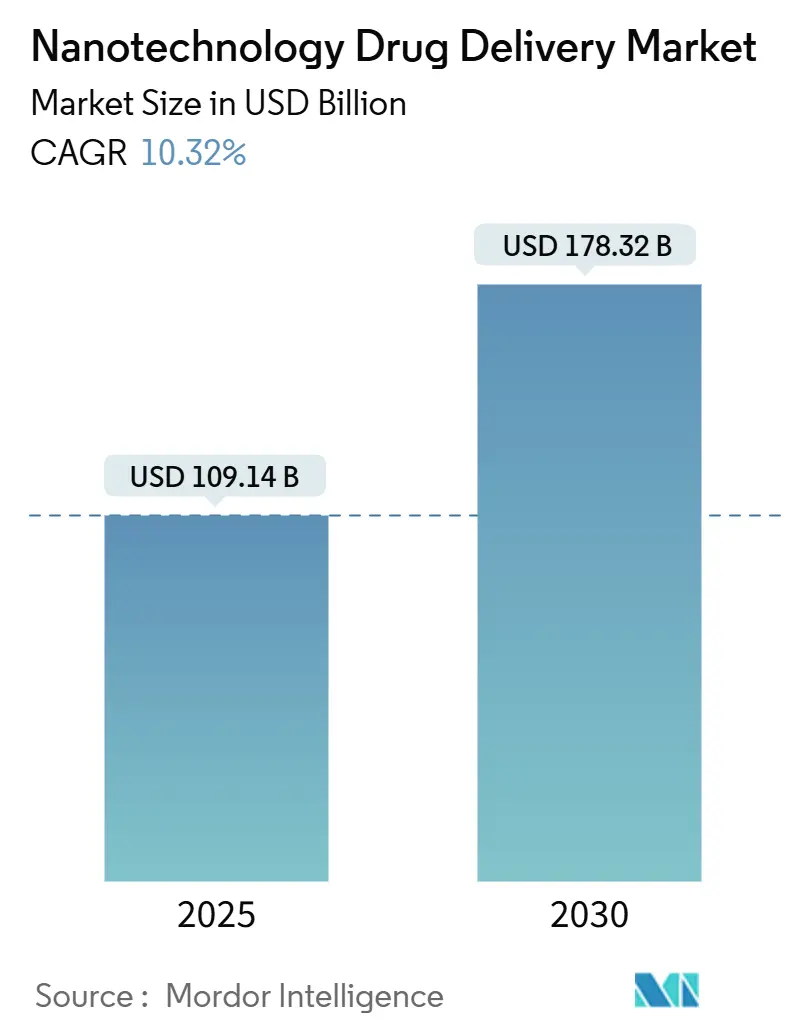

Mordor Intelligenceの調査レポートによると、ナノテクノロジー薬物送達市場は、2025年には1,091億4,000万米ドルに達し、2030年までに1,783億2,000万米ドルへと、年平均成長率(CAGR)10.32%で拡大すると予測されています。この成長は、先進的な製造技術の進歩、明確な規制経路の確立、そしてナノテクノロジーを活用したキャリアが薬物標的化と安全性プロファイルを向上させるという臨床的証拠の蓄積に起因しています。特に、売上の3分の1を占める脂質ナノ粒子(LNP)への需要の急増や、製薬業界が遺伝子医療やその他の複雑なバイオ医薬品へと軸足を移していることも、市場の成長を後押ししています。

主要な市場動向と洞察

成長要因:

市場の成長を牽引する主な要因は以下の通りです。

* がん、遺伝性疾患、心血管疾患の有病率の増加(CAGRへの影響:+2.1%): がん、希少遺伝性疾患、慢性心臓病の発生率の加速は、より精密な投与と組織標的化を必要とする患者層を拡大しています。平均寿命の延伸と診断技術の向上も症例数を増やし、ナノテクノロジーを活用した製剤への需要を強化しています。

* ナノテクノロジーを活用したバイオ医薬品および遺伝子治療のパイプラインの成長(CAGRへの影響:+1.8%): mRNAワクチンは脂質ナノ粒子送達の商業的および規制上の実現可能性を実証し、次世代遺伝子治療を目的としたベンチャー資金と戦略的取引の波を引き起こしました。パイプラインの成長は、専門的な製造能力への需要を強化しています。

* スケーラブルな脂質ナノ粒子(LNP)製造の急速な進歩(CAGRへの影響:+1.5%): 連続プロセス、マイクロ流体ミキサー、インライン分析技術により、粒子サイズとカプセル化効率のリアルタイム制御が可能になり、これまでのスケールアップのボトルネックが解消されました。単位コストの低下は、ナノ製剤を慢性疾患治療にも適用可能にし、市場の商業的範囲を広げています。

* 個別化/精密投与プラットフォームに対する病院の需要(CAGRへの影響:+1.2%): 臨床医は、有害事象を削減し、より高い用量強度を可能にするナノ粒子製剤に傾倒しています。リアルタイムで位置を知らせるセラノスティック粒子は、医師が治療計画を途中で微調整することを可能にし、治療成績を向上させます。

* プログラム可能なナノキャリアおよび刺激応答性DDSへのベンチャー投資(CAGRへの影響:+0.9%): ナノキャリア技術の進化は、より高度な薬物送達システムへの投資を促進しています。

* 政府によるナノ医療への大規模助成金(CAGRへの影響:+0.7%): 米国、EU、中国などの国々で実施されているナノ医療プログラムへの政府からの大規模な助成金は、研究開発を加速させ、市場の成長に貢献しています。

抑制要因:

市場の成長を抑制する主な要因は以下の通りです。

* ナノ製剤の高額なCMC(化学・製造・品質管理)およびGMP(適正製造規範)遵守コスト(CAGRへの影響:-1.4%): ナノ医薬品は、特注の生産設備、粒子モニタリング、高度な分析を必要とすることが多く、従来の注射剤よりもはるかに高い固定費を伴います。高い遵守コストは、上市の遅延や後続製剤の開発を阻害する可能性があります。

* 長期的なナノ毒性データの不確実性(CAGRへの影響:-1.1%): 急性毒性シグナルはしばしば良性であるものの、細網内皮系における長期的な蓄積に関する疑問が残っています。規制当局は広範な生体内分布およびクリアランス研究を求めており、これには時間とコストがかかります。

* マイクロ流体ベース生産のスケールアップのボトルネック(CAGRへの影響:-0.8%): マイクロ流体技術は精密なナノ粒子製造を可能にする一方で、大規模生産へのスケールアップには依然として課題があります。

* ナノ製剤ジェネリック医薬品の償還経路の限定性(CAGRへの影響:-0.6%): ナノ製剤のジェネリック医薬品に対する償還経路が限られていることは、特に北米やEU市場において、市場の成長を阻害する要因となっています。

セグメント別分析

* 技術別: 脂質ナノ粒子は2024年に市場シェアの32.33%を占め、2030年までにCAGR 13.23%で成長すると予測されています。ポリマーシステムはシェアでは2位ですが、慢性疾患治療における放出プロファイルの調整に優れています。ナノ結晶は難溶性薬物の分野で地位を確立しています。

* アプリケーション別: 腫瘍学は2024年に売上シェアの43.54%を占め、主要な収益源となっています。遺伝子治療およびmRNA送達は2030年までにCAGR 13.63%で拡大すると見込まれており、分子レベルの介入への業界のシフトを象徴しています。神経学プログラムも勢いを増しています。

* 投与経路別: 静脈内投与は2024年に市場規模の49.64%を占めましたが、肺送達はドライパウダー吸入器の改善により、2030年までにCAGR 14.20%で最も急速な成長を遂げると予測されています。経口ナノカプセルや経皮ナノエマルジョンも、それぞれ慢性疾患や皮膚科・疼痛管理分野で成長が見込まれます。

* エンドユーザー別: 製薬・バイオテクノロジー企業は2024年の売上の51.24%を占めましたが、粒子工学や充填・仕上げ作業をますます外部委託しています。受託研究・製造機関(CRO/CMO)は、クリーンルーム設備とGMP分析への専門知識と設備を提供することで、製薬・バイオテクノロジー企業のニーズに応えています。学術・研究機関も、初期段階の研究開発において重要な役割を担っています。

市場の課題と機会:

* 課題: ナノ医薬品の製造における複雑な規制要件、高コスト、およびスケーラビリティの問題は、市場の成長を妨げる可能性があります。特に、長期的な安全性と毒性に関するデータ不足は、承認プロセスを複雑にしています。

* 機会: 個別化医療の進展、バイオ医薬品の需要増加、および新興市場における医療インフラの改善は、ナノ医薬品市場に新たな機会をもたらします。AIと機械学習の統合は、薬物設計と送達システムの最適化を加速させる可能性を秘めています。

主要企業:

主要な市場参加者には、AbbVie Inc.、Amgen Inc.、AstraZeneca PLC、Bayer AG、Bristol-Myers Squibb Company、Eli Lilly and Company、F. Hoffmann-La Roche Ltd.、Gilead Sciences, Inc.、Johnson & Johnson、Merck & Co., Inc.、Novartis AG、Pfizer Inc.、Sanofi S.A.などが含まれます。これらの企業は、研究開発への多額の投資、戦略的提携、および製品ポートフォリオの拡大を通じて、市場での競争力を維持しています。特に、新技術のライセンス供与や共同開発が活発に行われています。

このレポートは、ナノテクノロジー薬物送達市場に関する詳細な分析を提供しています。本市場は、活性化合物が1~100ナノメートルの意図的に設計された材料(脂質ナノ粒子、高分子粒子、デンドリマー、ミセル、ナノクリスタル、量子ドット、および関連するハイブリッド構造)によって運搬、保護、または放出される治療薬の収益を対象としています。ただし、診断用ナノ剤、画像診断のみの製剤、表面コーティング医療機器、マクロスケール徐放性薬は対象外とされています。

市場規模と成長予測

ナノテクノロジー薬物送達市場は、2025年に1091.4億米ドルに達し、2030年には1783.2億米ドルまで成長すると予測されています。特に、脂質ナノ粒子(LNP)はmRNAワクチンでの実績と適応性の高い化学的性質により、2024年には32.33%の市場シェアを占め、主要な技術セグメントとなっています。地域別では、アジア太平洋地域が政府からの強力な資金提供、大規模な製造投資、国内需要の拡大を背景に、年平均成長率(CAGR)13.03%で最も急速に成長しています。アプリケーション分野では、遺伝子治療とmRNA送達が、より多くの臨床候補が後期試験に進むにつれて、2030年までにCAGR 13.63%で最も速い拡大を見せています。

市場促進要因

市場の成長を牽引する主な要因としては、がん、遺伝性疾患、心血管疾患の有病率の上昇が挙げられます。また、ナノ対応バイオ医薬品や遺伝子治療薬のパイプラインの増加、スケーラブルな脂質ナノ粒子(LNP)製造における急速な進歩も重要なドライバーです。病院における個別化・精密投与プラットフォームへの需要の高まり、プログラム可能なナノキャリアや刺激応答性薬物送達システム(DDS)へのベンチャー投資、政府によるナノ医療への大規模な助成金も市場拡大に寄与しています。

市場阻害要因

一方で、市場にはいくつかの課題も存在します。ナノ製剤の化学・製造・品質管理(CMC)および医薬品製造管理および品質管理基準(GMP)への準拠にかかる高額なコスト、長期的なナノ毒性データに関する不確実性、マイクロ流体ベースの製造におけるスケールアップのボトルネックが挙げられます。さらに、ナノ製剤ジェネリック医薬品に対する償還経路が限定的であることも、市場の広範な採用を妨げる要因となっています。

セグメンテーション

レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 技術別: ナノクリスタル、高分子ナノ粒子、脂質ナノ粒子/リポソーム、高分子ミセル、デンドリマー、量子ドット、その他。

* 用途別: 腫瘍学、神経学、心血管疾患、抗炎症/免疫学、抗感染症、眼科学、その他。

* 投与経路別: 静脈内、経口、肺、経皮・局所、その他。

* エンドユーザー別: 製薬・バイオテクノロジー企業、医薬品受託研究・製造機関(CRO/CMO)、病院・クリニック、学術・研究機関。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米。

競合状況とCMOの役割

競争環境では、Pfizer、Bristol Myers Squibb、Merck Co & Inc、Novartis、Johnson & Johnson、AstraZeneca、Gilead Sciencesなどの大手製薬企業に加え、Nanobiotix、NanoCarrier、Taiwan Liposome Coなどの専門企業がプロファイルされています。医薬品受託研究・製造機関(CDMO)は、専門的なGMP製造能力と高度な分析を提供することで、市場において重要な役割を果たしており、そのセグメントはCAGR 12.59%で成長しています。これは、製薬企業が複雑な生産を外部委託する傾向にあることを示しています。

調査方法の信頼性

Mordor Intelligenceの調査は、多国籍製薬企業、規制当局、CMO、病院薬剤師へのインタビューを含む一次調査と、米国FDA、欧州EMA、日本のPMDAなどの規制当局データ、UN Comtradeの貿易データ、PubMedやWeb of Scienceの学術文献、企業IR資料、特許分析などの二次調査を組み合わせて行われています。市場規模の算出と予測は、承認されたナノ治療薬の数、臨床試験の成功確率、標的疾患の有病率、ナノ医療へのR&D支出、規制審査期間などの要素を考慮したトップダウンおよびボトムアップのアプローチを用いています。Mordor Intelligenceのレポートは、診断用ナノ剤の扱い、受託製造収益の計上方法、通貨換算の厳密さなどにおいて、他社の推定値と異なる厳格な基準を設けており、透明性と信頼性の高いベースラインを提供しています。

市場機会と将来展望

レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、さらなる成長の可能性を探っています。高額な開発費用と規制上の課題は依然として存在しますが、ナノテクノロジー薬物送達は、個別化医療や遺伝子治療の進展とともに、今後も重要な役割を果たすと期待されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 がん、遺伝性疾患、心血管疾患の有病率の増加

- 4.2.2 ナノ技術を応用したバイオ医薬品および遺伝子治療薬のパイプラインの増加

- 4.2.3 スケーラブルな脂質ナノ粒子(LNP)製造における急速な進歩

- 4.2.4 個別化/精密投与プラットフォームに対する病院の需要

- 4.2.5 プログラマブルナノキャリアおよび刺激応答性DDSへのベンチャー投資

- 4.2.6 政府によるナノ医療メガグラント

- 4.3 市場の阻害要因

- 4.3.1 ナノ製剤における高いCMCおよびGMP準拠コスト

- 4.3.2 不確実な長期ナノ毒性データ

- 4.3.3 マイクロ流体ベース生産におけるスケールアップのボトルネック

- 4.3.4 ナノ製剤ジェネリック医薬品に対する限られた償還経路

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 テクノロジー別

- 5.1.1 ナノ結晶

- 5.1.2 高分子ナノ粒子

- 5.1.3 脂質ナノ粒子 / リポソーム

- 5.1.4 高分子ミセル

- 5.1.5 デンドリマー

- 5.1.6 量子ドット

- 5.1.7 その他

- 5.2 用途別

- 5.2.1 腫瘍学

- 5.2.2 神経学

- 5.2.3 循環器

- 5.2.4 抗炎症 / 免疫学

- 5.2.5 抗感染症

- 5.2.6 眼科学

- 5.2.7 その他

- 5.3 投与経路別

- 5.3.1 静脈内

- 5.3.2 経口

- 5.3.3 肺

- 5.3.4 経皮 & 局所

- 5.3.5 その他

- 5.4 エンドユーザー別

- 5.4.1 製薬 & バイオテクノロジー企業

- 5.4.2 受託研究 & 製造機関

- 5.4.3 病院 & クリニック

- 5.4.4 学術 & 研究機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 ファイザー(ワイス/リポソーム社からの継承)

- 6.3.2 ブリストル・マイヤーズ スクイブ

- 6.3.3 メルク社

- 6.3.4 ノバルティス

- 6.3.5 ジョンソン・エンド・ジョンソン

- 6.3.6 アストラゼネカ

- 6.3.7 ギリアド・サイエンシズ

- 6.3.8 ナノバイオティクス

- 6.3.9 ナノキャリア

- 6.3.10 台湾リポソーム社

- 6.3.11 ブルーウィロー・バイオロジクス

- 6.3.12 ナノロジー

- 6.3.13 サイトイミューン・サイエンシズ

- 6.3.14 アクアノバAG

- 6.3.15 アフィオス社

- 6.3.16 コンセプト・メディカル

- 6.3.17 エボニック・ヘルスケア

- 6.3.18 プレシジョン・ナノシステムズ

- 6.3.19 コーデンファーマ

- 6.3.20 20/20 ジーンシステムズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ナノテクノロジー薬物送達は、1から100ナノメートル(nm)の範囲の極めて微細な材料やシステムを活用し、薬物や治療分子を体内の特定の標的部位へ効率的かつ選択的に送達する革新的な技術でございます。従来の薬物送達方法では、薬物が全身に分布し、標的部位以外にも作用することで副作用が生じたり、薬物の効果が十分に発揮されなかったりする課題がありました。これに対し、ナノテクノロジー薬物送達は、薬物の生体内安定性の向上、溶解性の改善、生体バリアの克服、そして標的細胞や組織への選択的送達を可能にすることで、治療効果の最大化と副作用の最小化を目指します。この技術は、個別化医療や精密医療の実現に向けた重要な基盤として、世界中で研究開発が進められております。

主要なナノテクノロジー薬物送達システムには、いくつかの種類がございます。一つ目は「リポソーム」で、リン脂質の二重層からなる球状のベシクルであり、水溶性および脂溶性の薬物を内包できます。生体適合性が高く、既に抗がん剤や抗真菌薬の送達システムとして臨床応用されております。二つ目は「高分子ナノ粒子」で、生分解性ポリマー(例:PLGA、PLA)を用いて薬物をカプセル化し、徐放性や標的指向性を付与します。薬物の安定性を高め、持続的な効果をもたらすことが可能です。三つ目は「ミセル」で、両親媒性ブロックコポリマーが水中で自己集合して形成されるナノ構造体であり、疎水性薬物の可溶化に特に有効です。中心部に薬物を保持し、外側は親水性であるため、生体内での安定性に優れます。四つ目は「デンドリマー」で、樹状に分岐した高分子であり、その精密な構造と多数の表面官能基を利用して、薬物や遺伝子を結合・内包し、特定の細胞への送達やイメージングへの応用が期待されております。五つ目は「無機ナノ粒子」で、金ナノ粒子、磁性ナノ粒子、量子ドットなどが含まれます。これらは、そのユニークな物理化学的特性(例:光熱変換、磁気応答性、蛍光特性)を活かし、薬物送達だけでなく、診断やイメージング、温熱療法など多機能な応用が研究されております。最後に「ウイルスナノ粒子」は、病原性を除去したウイルスを基盤とし、その天然の細胞標的化能力を利用して、遺伝子治療やワクチン送達に用いられます。

ナノテクノロジー薬物送達の用途は非常に広範でございます。最も注目されている用途の一つは、がん治療でございます。ナノ粒子は、がん組織特有の血管構造(EPR効果)を利用して薬物を選択的に集積させ、正常細胞への影響を最小限に抑えつつ、抗がん剤の効果を最大化することが期待されております。これにより、従来の化学療法に伴う重篤な副作用の軽減に貢献します。また、遺伝子治療においても、DNAやRNA(siRNA、mRNAなど)を細胞内に効率的かつ安全に送達するためのキャリアとして不可欠な役割を担っております。COVID-19ワクチンにおけるmRNAワクチンの成功は、この技術の可能性を世界に示しました。その他、ワクチン送達においては、抗原の安定性を高め、免疫応答を増強するアジュバントとしての機能も果たします。感染症治療では、抗菌薬を感染部位に直接送達することで、薬剤耐性菌への対策や治療効果の向上に寄与します。炎症性疾患や自己免疫疾患においても、抗炎症薬を炎症部位に選択的に送達することで、全身性の副作用を低減し、治療効果を高めることが可能です。さらに、血液脳関門(BBB)という強固なバリアによって薬物の到達が困難であったアルツハイマー病やパーキンソン病といった中枢神経系疾患の治療薬送達においても、ナノ粒子はBBBを通過する新たな道を開く可能性を秘めております。診断分野では、造影剤やバイオセンサーとしての応用も進んでおり、治療と診断を融合した「セラノスティクス」の実現にも貢献します。

この分野の発展を支える関連技術は多岐にわたります。まず、生体適合性や生分解性、さらには特定の刺激に応答して薬物を放出する「スマート」な材料の開発を可能にする材料科学が不可欠でございます。次に、標的細胞や組織に特異的に結合するリガンド(抗体、ペプチドなど)を設計・合成するバイオテクノロジーや、ナノ粒子の精密な製造を可能にするマイクロ流体工学も重要な役割を果たします。近年では、人工知能(AI)や機械学習が、新規ナノ粒子の設計、薬物スクリーニング、製剤最適化、さらには生体内での挙動予測に活用され、研究開発の効率化と加速に貢献しております。また、ナノ粒子の生体内分布や薬物放出をリアルタイムでモニタリングするための高度なイメージング技術(PET、MRI、蛍光イメージングなど)も、この技術の実用化には欠かせません。遺伝子編集技術であるCRISPR-Cas9などの送達にもナノ粒子が用いられており、これらの技術の融合が新たな治療法を生み出す可能性を秘めております。

ナノテクノロジー薬物送達の市場は、慢性疾患の増加、個別化医療への需要の高まり、そして従来の薬物送達システムの限界といった要因に後押しされ、急速な成長を遂げております。世界中の製薬企業、バイオテクノロジー企業、そして学術機関がこの分野に多大な投資を行い、多くの研究開発プロジェクトが進行中です。既にいくつかのナノ医薬品が臨床承認され、市場で成功を収めておりますが、その数はまだ限られております。市場の拡大を阻む課題としては、ナノ粒子の製造におけるスケールアップの難しさ、品質管理の複雑さ、そして長期的な安全性や生体内での挙動に関する規制当局の懸念が挙げられます。また、ナノ粒子の生体適合性、免疫原性、毒性に関する詳細な評価が求められるため、厳格な規制要件を満たす必要があります。さらに、高コストな製造プロセスや知的財産権の問題も、広範な普及に向けた課題となっております。しかしながら、これらの課題を克服するための技術革新と国際的な協力が活発に進められており、市場は今後も堅調に拡大していくと予測されております。

ナノテクノロジー薬物送達の将来展望は非常に明るく、さらなる技術革新と応用範囲の拡大が期待されております。今後は、特定の生体内の刺激(pH、温度、酵素、光など)に応答して薬物を放出する「スマート」な送達システムの開発が加速するでしょう。これにより、薬物の放出タイミングや量をより精密に制御し、治療効果を最大化することが可能になります。また、診断機能、治療機能、そしてイメージング機能を一つのナノ粒子に統合した「多機能ナノ粒子」や「セラノスティクス」の発展が期待されており、病気の早期発見から精密な治療、治療効果のモニタリングまでを一貫して行うことが可能になります。個別化医療の進展に伴い、患者一人ひとりの遺伝子情報や病態に合わせて最適化されたナノ薬物送達システムの開発も進むと考えられます。血液脳関門をはじめとする生体バリアをより効率的に突破し、これまで治療が困難であった疾患への応用も拡大していくでしょう。mRNAや遺伝子治療薬の送達技術は、感染症だけでなく、がんや遺伝性疾患、自己免疫疾患など、幅広い疾患への応用が期待されており、この分野の成長を牽引する重要な要素となるでしょう。AIや機械学習のさらなる統合により、ナノ粒子の設計から臨床応用までのプロセスが飛躍的に効率化され、新たな治療薬の開発が加速されることが予想されます。安全性と有効性の評価基準の確立、製造技術の標準化、そしてコスト削減への取り組みが継続されることで、ナノテクノロジー薬物送達は、次世代医療の中核を担う技術として、私たちの健康と医療に革命をもたらす可能性を秘めております。