ナノテクノロジー市場 規模・シェア分析、成長トレンドと予測 (2025-2030年)

ナノテクノロジー市場レポートは、タイプ(ナノ材料、ナノ複合材料など)、製造プロセス(トップダウン、ボトムアップ)、材料カテゴリ(炭素系ナノ材料など)、アプリケーション(エレクトロニクス・コンピューティングなど)、エンドユーザー産業(医薬品・バイオテクノロジーなど)、および地域(北米、ヨーロッパなど)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ナノテクノロジー市場の概要

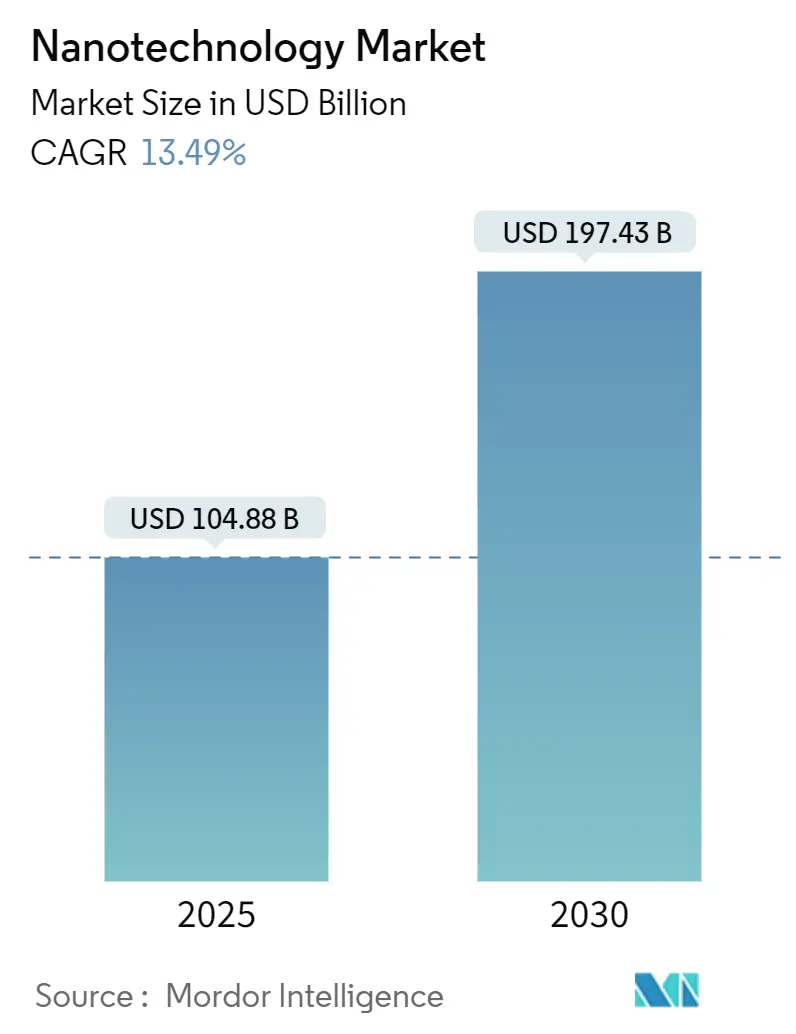

ナノテクノロジー市場は、2025年には1,048.8億米ドルの規模に達し、2030年までには1,974.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は13.49%に上ります。この急成長は、各国の技術政策、パンデミック後のヘルスケア優先順位、クリーンエネルギーの義務化が産業需要パターンを再構築していることを反映しています。mRNAワクチンにおける脂質ナノ粒子の使用、電気自動車の航続距離を3倍にできるシリコンナノワイヤーアノード、ラインの全面的な見直しなしに色性能を向上させる量子ドットディスプレイなどが成長を後押ししています。アジア太平洋地域は引き続き生産の中心地であり、中東およびアフリカ地域は国家資金による研究拠点の支援を受けて急速に成長しています。製造プロセスでは、ボトムアップ方式がコスト面で優位性を保っていますが、半導体メーカーがより微細なノードを追求する中で、トップダウンのリソグラフィーが最も速く成長しています。規制措置は両刃の剣であり、米国のCHIPS法は国内の製造工場に資本を投入する一方で、REACH規制の厳格化は特定の金属酸化物ナノ粒子の市場投入を遅らせています。市場の集中度は中程度です。

主要なレポートのポイント

* 製造プロセス別: 2024年にはボトムアップ方式がナノテクノロジー市場シェアの60.6%を占めましたが、トップダウン技術は2030年までに15.6%のCAGRで進展しています。

* タイプ別: ナノデバイスは17.4%のCAGRで最高の予測成長を示し、ナノマテリアルは2024年に37.2%の収益シェアを維持しました。

* アプリケーション別: 2024年には医療・ヘルスケアがナノテクノロジー市場規模の26.8%を占めてリードしましたが、エネルギー貯蔵は2030年までに16.1%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には医薬品が36.7%のシェアで優位に立ちましたが、半導体およびディスプレイOEMは19.2%のCAGRで最も急速な拡大を示しています。

* 地域別: 2024年にはアジア太平洋地域が38.9%の収益シェアを占めていますが、中東およびアフリカ地域は2030年までに14.2%のCAGRを記録すると予測されています。

世界のナノテクノロジー市場のトレンドと洞察

市場の推進要因

* 次世代ワクチンにおけるmRNA-脂質ナノ粒子需要の急増(CAGRへの影響: +2.1%):

脂質ナノ粒子は、パンデミック時の解決策から精密医療の基盤へと移行しました。ALC0315やSM102などのイオン化可能なカチオン性脂質は95%以上の送達効率を確保し、2024年に発行されたFDAのガイダンスはナノマテリアル医薬品の特性評価規則を明確にしています。北海道大学のDOPE-Cx脂質は発現レベルを高め、細胞毒性を低減するなど、学術グループは製剤の改良を続けています。この勢いは構造的であり、循環的なものではなく、医薬品受託製造業者による着実な設備増強を支えています。

* EUグリーンディールによるナノ技術を活用した省エネ建築への資金提供(CAGRへの影響: +1.8%):

EUは建築物の効率目標を法制化し、ナノ強化断熱材やスマートガラスに対する予測可能な需要を生み出しています。EXMOLSなどのプロジェクトは、合成DNAを使用して次世代パネル用の光活性半導体を自己組織化しています。商業展開としては、BASFの商標製品であるSlentiteエアロゲルパネルがあり、より厳しい熱コードを満たしながら壁の厚さを削減しています。建築物の資産寿命が長いため、適合するナノマテリアルのサプライヤーにとって収益の流れが長期化します。

* アジアのテレビOEMによる量子ドットディスプレイの急速な採用(CAGRへの影響: +1.6%):

ソニーとサムスンは、LCDパネルをRec. 2020の色域に近づける量子ドットフィルムをプレミアムラインナップの核としています。ペロブスカイトドットは安定性の懸念を緩和し、マイクロLEDバックプレーンと統合して高解像度を実現します。アジアのサプライチェーンの集積は、ユニットコストを下げ、利益率を高め、他の地域の競合他社との技術格差を広げています。この牽引効果は、カドミウムフリーの量子ドットインクやパターニングツールに対する上流の需要を押し上げています。

* 米国CHIPS法による国内ナノセンサー製造の支援(CAGRへの影響: +1.4%):

527億米ドルのインセンティブには、NISTが運営する研究プログラムへの110億米ドルが含まれており、ナノセンサーは重要なノードとして位置づけられています。国防関連のユーザーは、マイクロエレクトロニクス・コモンズ・プログラムを通じて20億米ドルを追加し、セキュリティに敏感なコンポーネントのプロトタイピングサイクル短縮を目指しています。アリゾナ、オハイオ、ニューヨークでのクラスター投資は、大学の研究室と新しい製造工場を結びつけ、技術移転を加速し、輸入依存度を低減しています。

* 病院におけるナノ技術を活用した抗菌コーティングの台頭(CAGRへの影響: +1.2%):

ナノ技術を活用した抗菌コーティングは、病院環境における感染症対策として、先進国を中心に急速に採用が進んでいます。

* EV航続距離のためのシリコンナノワイヤーを用いたバッテリーアノードのブレークスルー(CAGRへの影響: +2.3%):

シリコンナノワイヤーを用いたバッテリーアノードの画期的な進歩は、電気自動車の航続距離を大幅に向上させる可能性を秘めており、中国と北米がこの分野をリードしています。

市場の抑制要因

* 金属酸化物ナノ粒子のREACH承認を遅らせる毒性学的ギャップ(CAGRへの影響: -1.9%):

二酸化チタンや酸化亜鉛のドシエ審査の長期化は、ECHAがより完全なハザードデータを求めるため、化粧品の発売を遅らせています。2024年の金、銀、銅の12種類のナノ形態の禁止は不確実性を増大させています。既存の安全ファイルを持つ企業は優位に立つ一方で、小規模な新規参入企業は、資本を消耗し、市場投入までの時間を遅らせる数年にわたる高コストの研究に直面しています。

* 原子層堆積(ALD)生産ラインの高額な設備投資(CAGRへの影響: -1.6%):

最先端のALDツールは1台あたり8,000万米ドルもの費用がかかり、超クリーンルームを必要とするため、参入は資本力のあるチップメーカーに限られます。ALD装置の年間売上高は18億米ドルを超えますが、容量拡張は高度なパッケージングやマイクロLEDバックプレーンの需要に追いついていません。小規模なイノベーターは、容量をライセンス供与するか、合弁事業を形成する必要があり、生産量を制約し、フレキシブルエレクトロニクスなどの新興分野での採用を遅らせています。

* ナノ触媒における高純度希土類元素の供給ボトルネック(CAGRへの影響: -1.4%):

ナノ触媒に不可欠な高純度希土類元素の供給不足は、特にアジア太平洋地域で深刻な問題となっており、市場の成長を阻害する要因となっています。

* 「永遠のナノ」による環境残留性に対する世間の認識リスク(CAGRへの影響: -1.1%):

ナノマテリアルの環境中での長期的な残留性に対する懸念は、先進国を中心に消費者の認識リスクを高め、市場の成長に影響を与える可能性があります。

セグメント分析

* タイプ別: ナノデバイスが収益の勢いを捉える

ナノデバイスは2030年までに17.4%のCAGRで成長し、2024年に37.2%の収益を占めたナノマテリアルを上回っています。ナノセンサーや量子ドットデバイスの商業展開は、材料から統合機能への移行を裏付け、プレミアム価格を支えています。スマート診断ツールやディスプレイのアップグレードが普及するにつれて、ナノデバイスに起因するナノテクノロジー市場規模は着実に上昇すると予測されています。ナノコンポジットは、応答性システムの航空宇宙分野での採用から恩恵を受けており、両者の中間に位置します。ナノツールはニッチですが高価値を維持しています。

収益構成は、バルクナノマテリアルのコモディティ化とデバイスレベルの製品の差別化を反映しています。腫瘍を70%縮小させる前臨床ナノロボティクスは、より広範なヘルスケアアプリケーションを示唆しています。量子ドットチップは、色域の向上と比較的低いライン変換コストから恩恵を受けています。人工知能との相互作用は、リアルタイム分析や自律プラットフォームへの利用事例を広げ、ナノデバイスをナノテクノロジー市場における主要な価値レバーとして確立しています。

* 製造プロセス別: ボトムアップ方式がリードを維持

ボトムアップ合成は、CVD、ゾルゲル、自己組織化などの方法が医薬品送達や触媒アプリケーションに適しているため、2024年に60.6%のシェアを維持しました。しかし、トップダウンのフォトリソグラフィーとALDは、3nmおよび2nmノードへの半導体ロードマップと並行して、15.6%という急速なCAGRを記録しています。その結果、ボトムアップ方式のナノテクノロジー市場シェアは量的に優位を保ちますが、収益成長は資本集約的なトップダウン製造工場に傾いています。

プロセス選択は機能的ニーズに従います。医薬品はボトムアップ化学からの分子レベルの精度を好み、チップメーカーはリソグラフィーからの厳密な公差に依存しています。TSMCのアリゾナ工場拡張は、4nmから2nmノードをカバーする3つの製造工場に1,650億米ドルを必要とする資本規模を示しています。アジア太平洋地域のサプライチェーンの深さは両方のパラダイムを支え、この地域におけるナノテクノロジー市場を確立しています。

* 材料カテゴリー別: 量子ドットが急成長

炭素系材料は、グラフェンからCNTまで、2024年に依然として42.5%のシェアを占めています。しかし、カドミウムフリーおよびペロブスカイト型の量子ドットが毒性および安定性の障壁を解決するにつれて、量子ドットは18.8%のCAGRを記録しています。欧州では規制の逆風が金属酸化物の採用を停滞させていますが、デンドリマーは標的薬における精密な選択肢として残っています。したがって、量子ドットからのナノテクノロジー市場規模への貢献は拡大し、特にディスプレイの量産がサプライチェーンの規模を拡大するにつれて顕著になるでしょう。

シリコン量子ドットは医療画像分野に参入し、グラフェンナノチューブはバッテリー電極向けに欧州で年間40トンに増産されています。炭素構造が構造的役割を満たす一方で、量子ドットは光学的および電子的ニッチに対応するという二極化が明確です。

* アプリケーション別: エネルギー貯蔵がヘルスケアを上回る

ヘルスケアは2024年の収益の26.8%を占めましたが、バッテリーと再生可能エネルギーは現在16.1%のCAGRで拡大しています。シリコンナノワイヤーパックは10倍の容量増加を約束し、需要構成を変化させています。エレクトロニクスは、ロジックICのスケーリングと量子ドットバックライトの成熟により堅調を維持しています。環境システム(水処理、空気フィルター)は、汚染に対する規制圧力から成長を牽引しています。したがって、ナノテクノロジー市場は、予測期間中にエネルギー貯蔵がヘルスケアを増分価値で上回るでしょう。

ヘルスケア内では、ナノロボティクスとセラノスティクスがより深い価値プールを開拓していますが、開発サイクルは長くなります。食品と繊維は初期段階にありますが、栄養吸収を高めるナノカプセル化や生体情報を感知するスマートファブリックから恩恵を受けています。

* エンドユーザー産業別: 半導体が加速

医薬品は2024年に36.7%のシェアを占めましたが、半導体およびディスプレイOEMの需要は、量子ドットへの移行と高度なパッケージングにより19.2%のCAGRで急増しています。エネルギー部門はバッテリーおよび太陽光発電材料を通じてこれに続いています。自動車および航空宇宙産業は、軽量化のためにナノコンポジットを活用しています。ナノテクノロジー市場はますますエレクトロニクス量に依存しており、CHIPS法のような政策的推進力がこの傾向を確固たるものにしています。

OEMは垂直統合を進めています。BASFは半導体グレードの硫酸ラインを建設し、ディスプレイグループは量子ドットインクの供給を確保しています。成熟した医薬品アプリケーションは、ナノ粒子送達とインライン診断を活用して個別化医療へと移行しています。

地域分析

* アジア太平洋: 2024年には市場収益の38.9%を占め、中国の希土類支配と日本の量子ドット技術を活用しています。鉱山から製造工場までの統合されたサプライチェーンがコスト優位性をもたらし、韓国と台湾はトップティアのリソグラフィーを追加しています。インドは医薬品ナノテクノロジーのハブとして台頭し、世界のワクチン市場に供給しています。この地域のナノテクノロジー市場は、規模の経済と国内のエレクトロニクス需要により、そのリードを維持するでしょう。

* 北米: CHIPS法による資金提供により、ナノセンサーとパッケージングの能力が回復しています。スタンフォード大学などの研究大学は、シリコンナノワイヤーバッテリーの商業化を推進しています。カナダは量子ドット研究に貢献し、メキシコは組立の足がかりを提供しています。

* 欧州: REACH規制の下で承認が遅れる傾向にありますが、持続可能なナノテクノロジーを先導しています。グリーンディールプログラムはナノ断熱材を支援し、ドイツのツールメーカーは精密なALD装置を輸出しています。一貫した安全基準により、適合するサプライヤーはプレミアム価格を設定できます。

* 中東およびアフリカ: ビジョン2030イニシアチブとサウジアラビアおよびエジプトの新しい研究センターに牽引され、14.2%という最速のCAGRを記録しています。水不足と豊富な太陽光が、ナノ技術を活用した海水淡水化および太陽光発電ソリューションの採用を促進しています。

* 南米: まだ初期段階にあります。ブラジルは農業ナノテクノロジーの研究開発をリードし、ナノ肥料カプセル化で初期の成功を収めています。地域の成長は、インフラのアップグレードと技術移転パートナーシップにかかっています。

競争環境

ナノテクノロジー市場は依然として細分化されています。BASFやDuPontなどの大手化学メーカーがバルクナノマテリアルを支配しています。NanosysとNanocoは量子ドット供給をリードし、ASMLのような製造ツールメーカーはトップダウンのリソグラフィーを独占しています。どの企業も世界シェアで2桁を超えることはなく、競争は特許の深さとアプリケーションの広さに集中しています。最近の特許分析によると、公約と技術的な申請を一致させる企業がより強力な地位を確保しています。

企業は垂直統合を模索しており、Nano DimensionによるDesktop MetalとMarkforgedの買収は、積層造形とナノインクの専門知識を融合させています。Black Semiconductorのようなスタートアップ企業は、光インターコネクト用のグラフェンチップを開発するために2億7,500万米ドルを調達しています。セラノスティクスシステム、高度なナノ触媒、低コスト照明用の量子ドット製剤には、まだ未開拓の分野が存在します。

主要企業

* Imina Technologies SA

* Applied Nanotech, Inc.

* Bruker

* DuPont de Nemours, Inc.

* BASF SE

最近の業界動向

* 2025年6月: Black Semiconductorは、ドイツにグラフェンチップのパイロットプラントを建設するため2億7,500万米ドルを確保し、2031年までの量産を目指しています。

* 2025年4月: BASFは、EUの製造工場向けに重要な化学物質を確保するため、ルートヴィヒスハーフェンに半導体グレードの硫酸製造ユニットを建設することを約束し、2027年までに稼働予定です。

* 2025年4月: テキサス大学の研究者らは、希土類抽出の選択性を大幅に向上させる膜プロセスを発表し、EV磁石の供給リスクを軽減しました。

* 2025年3月: 北海道大学は、mRNA送達を強化し毒性を低減する両性イオン性DOPE-Cx脂質を導入しました。

* 2025年2月: EUは、化粧品における12種類のナノ形態を禁止し、ヒドロキシアパタイトのレベルを制限する規則2024/858を施行しました。

* 2025年1月: NISTは、バイオマーカー測定プラットフォームをサポートする複数のDNAナノテクノロジー特許を発行しました。

ナノテクノロジーは、100ナノメートル以下のスケールで原子や分子を操作し、構造、デバイス、システムを設計、製造、利用する科学技術分野です。本レポートは、このグローバルナノテクノロジー市場の動向とダイナミクスを包括的に分析しており、情報通信をはじめとする産業分野での採用が先行しています。

市場規模は、2025年に1,048.8億米ドルと評価され、2030年には1,974.3億米ドルに達すると予測されています。地域別では、統合されたサプライチェーンとレアアース処理における優位性から、アジア太平洋地域が2024年に38.9%の収益シェアを占め、最大の市場です。アプリケーション別では、シリコンナノワイヤーバッテリーによる容量向上に牽引され、エネルギー貯蔵分野が年平均成長率(CAGR)16.1%で最も急速に成長しています。素材カテゴリーでは、カドミウムフリーおよびペロブスカイト型量子ドットが従来の毒性問題を克服し、CAGR 18.8%で最も速い拡大を見せています。

市場の成長を促進する主な要因としては、次世代ワクチンにおけるmRNA-脂質ナノ粒子需要の急増、EUグリーンディールによるエネルギー効率の高い建物向けナノテクノロジーへの資金提供、アジアのテレビOEMによる量子ドットディスプレイの急速な採用が挙げられます。また、米国CHIPSおよび科学法による半導体および先端技術研究への投資が挙げられます。これらの要因が複合的に作用し、ナノテクノロジー市場は今後も堅調な成長を続けると見込まれています。

しかし、ナノ材料の製造コストの高さ、安全性に関する懸念、および厳格な規制要件は、市場の成長を抑制する可能性のある課題として認識されています。特に、ナノ粒子の環境および健康への影響に関する長期的な研究が不足していることが、消費者や規制当局の不信感につながる可能性があります。

主要な市場プレーヤーは、研究開発への投資を強化し、新製品の開発と既存製品の改良に注力しています。また、戦略的提携やM&Aを通じて市場シェアを拡大し、競争優位性を確立しようとしています。例えば、IBM、Intel、Samsungなどの大手企業は、ナノテクノロジーを応用した次世代半導体やデバイスの開発に積極的に取り組んでいます。

結論として、グローバルナノテクノロジー市場は、様々な産業分野での応用拡大と技術革新に支えられ、今後数年間で大幅な成長を遂げると予測されています。ただし、潜在的な課題に対処し、持続可能な成長を確保するためには、継続的な研究、規制の明確化、および安全性評価が不可欠です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 次世代ワクチン向けmRNA-脂質ナノ粒子需要の急増

- 4.2.2 EUグリーンディール主導による省エネ建築向けナノテクノロジーへの資金提供

- 4.2.3 アジアのテレビOEMによる量子ドットディスプレイの急速な採用

- 4.2.4 米国CHIPSおよび科学法による国内ナノセンサー製造の促進

- 4.2.5 COVID後病院におけるナノ技術を活用した抗菌コーティングの台頭

- 4.2.6 EV航続距離のためのシリコンナノワイヤーを用いたバッテリーアノードの画期的な進歩

-

4.3 市場の阻害要因

- 4.3.1 毒性学的なギャップが金属酸化物ナノ粒子のREACH承認を遅延

- 4.3.2 原子層堆積(ALD)生産ラインの高額な設備投資

- 4.3.3 ナノ触媒における高純度希土類元素の供給ボトルネック

- 4.3.4 「永遠のナノ」による環境残留に対する一般の認識リスク

- 4.4 産業エコシステム分析

- 4.5 テクノロジー概要

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 ナノ材料

- 5.1.1.1 炭素系

- 5.1.1.2 金属および金属酸化物

- 5.1.1.3 ポリマー系

- 5.1.1.4 ナノクレイ

- 5.1.1.5 ナノセルロース

- 5.1.2 ナノ複合材料

- 5.1.2.1 構造用

- 5.1.2.2 機能性

- 5.1.2.3 スマート

- 5.1.3 競合

- 5.1.3.1 ナノセンサー

- 5.1.3.2 ナノエレクトロニクス

- 5.1.3.3 ナノロボティクス

- 5.1.3.4 量子ドットデバイス

- 5.1.4 ナノツール

- 5.1.4.1 AFM/STMプローブ

- 5.1.4.2 リソグラフィツール

- 5.1.4.3 その他

- 5.1.5 その他の種類

-

5.2 製造プロセス別

- 5.2.1 トップダウン

- 5.2.1.1 フォトリソグラフィ

- 5.2.1.2 エッチング

- 5.2.1.3 高エネルギーボールミル

- 5.2.2 ボトムアップ

- 5.2.2.1 ゾルゲル

- 5.2.2.2 CVD

- 5.2.2.3 分子自己集合

-

5.3 材料カテゴリ別

- 5.3.1 炭素系ナノ材料

- 5.3.1.1 CNTs

- 5.3.1.2 グラフェン

- 5.3.1.3 フラーレン

- 5.3.2 金属および金属酸化物ナノ粒子

- 5.3.2.1 金

- 5.3.2.2 銀

- 5.3.2.3 二酸化チタン

- 5.3.2.4 酸化亜鉛

- 5.3.3 デンドリマー

- 5.3.3.1 PAMAM

- 5.3.3.2 PPI

- 5.3.4 量子ドット

- 5.3.4.1 II-VI族

- 5.3.4.2 III-V族

- 5.3.4.3 ペロブスカイト

-

5.4 用途別

- 5.4.1 医療およびヘルスケア

- 5.4.1.1 薬剤送達

- 5.4.1.2 イメージング

- 5.4.1.3 インプラント

- 5.4.2 エレクトロニクスおよびコンピューティング

- 5.4.2.1 ロジックIC

- 5.4.2.2 ディスプレイ

- 5.4.2.3 メモリ

- 5.4.3 エネルギー貯蔵および生産

- 5.4.3.1 リチウムイオン電池

- 5.4.3.2 燃料電池

- 5.4.3.3 太陽光発電

- 5.4.4 環境

- 5.4.4.1 水処理

- 5.4.4.2 空気浄化

- 5.4.4.3 土壌修復

- 5.4.5 化粧品およびパーソナルケア

- 5.4.5.1 紫外線フィルター

- 5.4.5.2 アンチエイジング

- 5.4.5.3 香料キャリア

- 5.4.6 食品科学

- 5.4.6.1 ナノカプセル化

- 5.4.6.2 食品安全センサー

- 5.4.7 繊維

- 5.4.7.1 スマートファブリック

- 5.4.7.2 防汚繊維

- 5.4.8 その他の用途

-

5.5 エンドユーザー産業別

- 5.5.1 医薬品およびバイオテクノロジー

- 5.5.2 半導体およびディスプレイOEM

- 5.5.3 エネルギーおよび電力

- 5.5.4 自動車および航空宇宙

- 5.5.5 消費財

- 5.5.6 環境サービス

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 北欧諸国

- 5.6.2.5 その他の欧州

- 5.6.3 南米

- 5.6.3.1 ブラジル

- 5.6.3.2 その他の南米

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 東南アジア

- 5.6.4.5 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 湾岸協力会議諸国

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BASF SE

- 6.4.2 DuPont de Nemours Inc.

- 6.4.3 Thermo Fisher Scientific Inc.

- 6.4.4 旭化成株式会社

- 6.4.5 Bruker Corporation

- 6.4.6 Applied Nanotech Inc.

- 6.4.7 Imina Technologies SA

- 6.4.8 ANP Corporation

- 6.4.9 eSpin Technologies Inc.

- 6.4.10 Kleindiek Nanotechnik GmbH

- 6.4.11 Integran Technologies Inc.

- 6.4.12 Nanonics Imaging Ltd.

- 6.4.13 Nanoco Group PLC

- 6.4.14 Oxford Instruments PLC

- 6.4.15 NanoComposix Inc.

- 6.4.16 Nanophase Technologies Corporation

- 6.4.17 Zyvex Labs LLC

- 6.4.18 Nanosys Inc.

- 6.4.19 QuantumSphere Inc.

- 6.4.20 昭和電工株式会社

- 6.4.21 Catalytic Materials LLC

- 6.4.22 Arkema SA

- 6.4.23 LG Chem Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ナノテクノロジーは、物質をナノメートル(10億分の1メートル)スケールで操作し、その特性を制御・利用する科学技術分野を指します。具体的には、1から100ナノメートルの範囲で物質を原子や分子レベルで精密に加工・配置することで、従来の物質には見られない新たな機能や特性を引き出し、それらを応用することを目指します。このスケールでは、量子力学的効果が顕著になり、また表面積対体積比が極めて大きくなるため、電気的、光学的、化学的、機械的特性などが劇的に変化します。リチャード・ファインマンが1959年に提唱した「There's Plenty of Room at the Bottom(底部にはまだたくさんの余地がある)」という概念が、この分野の先駆けとされています。

ナノテクノロジーには、主に二つのアプローチがあります。一つは「トップダウン」アプローチで、これはより大きな物質を微細加工技術によってナノスケールまで小さくしていく手法です。半導体製造で用いられるリソグラフィやエッチング技術などがこれに該当し、既存の技術を応用してナノ構造を作り出します。もう一つは「ボトムアップ」アプローチで、これは原子や分子を一つずつ積み上げて目的のナノ構造を構築する手法です。自己組織化、分子線エピタキシー、化学合成などがこれにあたり、より精密な構造制御が可能ですが、大量生産には課題が残ります。さらに、水溶液中での化学反応や生体分子の自己組織化を利用する「ウェットナノテクノロジー」と、真空中で物理的な操作を行う「ドライナノテクノロジー」といった分類も存在します。近年では、計算科学を用いたシミュレーションによるナノ構造の設計や特性予測を行う「計算ナノテクノロジー」も重要な役割を担っています。

ナノテクノロジーの応用分野は非常に広範です。エレクトロニクス分野では、より小型で高性能な半導体デバイス、量子ドットを用いたディスプレイ、次世代メモリ、フレキシブルエレクトロニクスなどが開発されています。医療・ヘルスケア分野では、特定の細胞や組織に薬剤を効率的に届けるドラッグデリバリーシステム(DDS)、早期診断を可能にする高感度センサー、再生医療における組織工学、遺伝子治療への応用などが期待されています。エネルギー分野では、変換効率の高い太陽電池、高性能な燃料電池や蓄電池、水素貯蔵材料、触媒などが研究されており、持続可能な社会の実現に貢献すると考えられています。材料科学分野では、軽量で高強度な複合材料、自己修復材料、撥水・防汚・抗菌などの機能を持つ表面コーティング、スマートテキスタイルなどが実用化されています。環境分野では、水質浄化フィルター、大気汚染物質の除去、環境汚染物質の検出センサーなどが開発され、環境問題の解決に寄与しています。その他、食品包装の鮮度保持、化粧品の浸透性向上、航空宇宙分野での軽量化など、多岐にわたる産業でその可能性が探られています。

関連技術としては、まず物質の構造や特性を原子・分子レベルで理解し、新たな材料を設計・合成する「材料科学」が基盤となります。また、生体分子や細胞をナノスケールで操作する「バイオテクノロジー」とは「ナノバイオテクノロジー」として密接に連携しており、医療や生命科学分野での応用が進んでいます。微細な機械部品やセンサーを製造する「マイクロエレクトロメカニカルシステム(MEMS)」は、ナノスケールへの橋渡しとなる技術です。ナノ構造を観察・分析・操作するためには、「走査型電子顕微鏡(SEM)」、「透過型電子顕微鏡(TEM)」、「原子間力顕微鏡(AFM)」といった「先端顕微鏡技術」が不可欠です。さらに、ナノ材料の挙動を予測し、新たな設計を支援する「計算科学」や、将来的なナノロボットの実現に向けた「ロボット工学」、そして量子ドットや量子コンピューティングなど、ナノスケールでの量子現象を利用する「量子技術」も重要な関連分野です。

ナノテクノロジーの市場背景は、技術革新と社会的なニーズに牽引され、急速な成長を遂げています。小型化、高効率化、多機能化への産業界からの強い要求が、ナノテクノロジーの研究開発を加速させています。各国政府は、この分野を戦略的な重要技術と位置づけ、多額の研究開発資金を投入しています。米国、欧州、日本、中国、韓国などが主要な研究開発拠点であり、大手企業だけでなく、多くのスタートアップ企業も参入し、革新的な製品やサービスを生み出しています。市場規模は年々拡大しており、ナノ材料、ナノデバイス、ナノバイオ製品など、ナノテクノロジーを応用した製品が様々な産業分野で普及し始めています。一方で、高額な研究開発費用、製造プロセスのスケールアップの難しさ、ナノ粒子の安全性に関する規制や倫理的な課題、そして一般社会の理解と受容といった課題も存在します。これらの課題を克服し、持続可能な形で技術を社会実装していくことが求められています。

将来展望として、ナノテクノロジーは今後も様々な分野で革新をもたらし続けるでしょう。エレクトロニクス分野では、ムーアの法則の限界を超え、量子コンピューティングやスピントロニクスといった次世代技術の実現に不可欠な要素となります。医療分野では、個別化医療の進展とともに、ナノロボットによる体内診断や治療、遺伝子編集技術の精密化などが期待されます。エネルギー分野では、より効率的なエネルギー変換・貯蔵技術や、CO2分離・回収技術など、地球規模の課題解決に貢献する可能性を秘めています。また、AIやIoT、バイオテクノロジー、量子技術といった他の先端技術との融合がさらに進み、これまでにない複合的なソリューションが生まれると予測されます。製造技術においては、自己組織化やナノスケールでの3Dプリンティングなど、より精密で効率的な生産手法が確立されることで、コスト削減と製品の多様化が進むでしょう。しかし、ナノ粒子の環境・健康への影響評価や、ナノテクノロジーの軍事転用、プライバシー問題など、倫理的・社会的な課題への対応も不可欠です。これらの課題に対し、国際的な協力と適切なガバナンス体制の構築を通じて、ナノテクノロジーが人類社会に最大限の恩恵をもたらすよう、責任あるイノベーションが推進されていくことが期待されます。