ナノチューブ市場:市場規模・シェア分析、成長動向、将来予測 (2025-2030年)

ナノチューブ市場レポートは、業界をタイプ(カーボンナノチューブ、シリコンナノチューブ、無機ナノチューブなど)、構造タイプ(非高分子有機ナノ材料、高分子ナノ材料)、用途(水素貯蔵装置、センサーなど)、エンドユーザー産業(ヘルスケア、エレクトロニクス、エネルギー、自動車、航空宇宙・防衛、繊維など)、および地域(アジア太平洋、北米、ヨーロッパなど)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ナノチューブ市場の概要について、以下の通りご報告いたします。

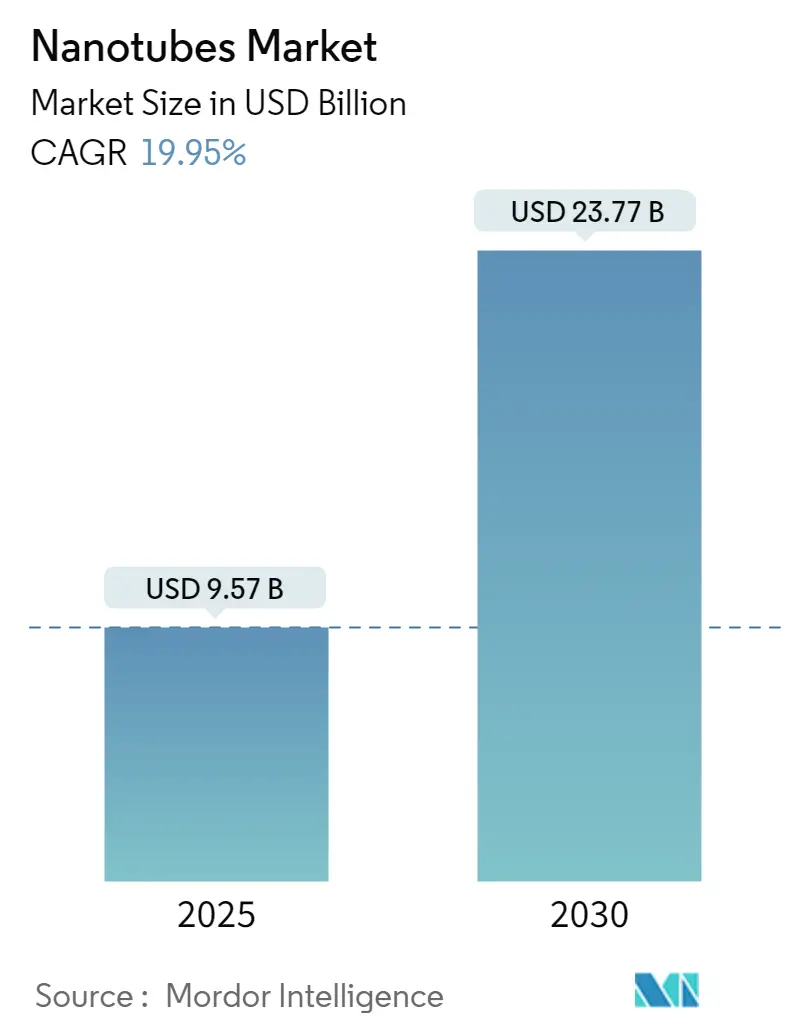

ナノチューブ市場の規模、トレンド、シェア、2030年レポート

本レポートは、ナノチューブ市場をタイプ(カーボンナノチューブ、シリコンナノチューブ、無機ナノチューブなど)、構造タイプ(非ポリマー有機ナノ材料、ポリマーナノ材料)、用途(水素貯蔵装置、センサーなど)、最終用途産業(ヘルスケア、エレクトロニクス、エネルギー、自動車、航空宇宙・防衛、繊維など)、および地域(アジア太平洋、北米、ヨーロッパなど)に分類して分析しています。

市場概要と主要データ

ナノチューブ市場規模は、2025年には95.7億米ドルと推定され、2030年には237.7億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は19.95%が見込まれています。

* 調査期間: 2019年 – 2030年

* 2025年の市場規模: 95.7億米ドル

* 2030年の市場規模: 237.7億米ドル

* CAGR (2025年 – 2030年): 19.95%

* 最も成長の速い市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 低い

* 主要プレイヤー: Arkema、Hyperion Catalysis International、Jiangsu Cnano Technology Co., Ltd、Resonac Holdings Corporation、LG Chemなど

市場分析

COVID-19パンデミックは、生産と移動の減速により半導体不足を引き起こし、ナノチューブ市場にマイナスの影響を与えました。エレクトロニクス、エネルギー、航空宇宙などの産業も、封じ込め措置と経済的混乱により生産の遅延を余儀なくされました。しかし、市場はパンデミックから回復し、2022年にはパンデミック前の水準に達しており、今後も着実に成長すると予想されています。

市場成長の主要な推進要因は、ナノチューブ技術の進歩とカーボンナノチューブの採用拡大です。一方で、高い製造コストと研究開発コストが市場成長の主要な障壁となっています。予測期間中、電子機器や貯蔵装置における潜在的な用途の増加が、市場に機会をもたらすと考えられます。

アジア太平洋地域は、エレクトロニクス、エネルギー、航空宇宙・防衛などの産業からの用途と需要の増加により、世界市場を牽引しています。

グローバルナノチューブ市場のトレンドと洞察

1. エレクトロニクスおよび半導体セグメントが市場需要を牽引

ナノチューブは、より高速で効率的、かつ耐久性のある電子デバイスの開発において、エレクトロニクス産業で幅広く応用されています。ナノチューブのタイプの中でも、カーボンナノチューブがエレクトロニクス産業での用途により市場需要をリードしています。ディスプレイ、大面積表面伝導、カラー電界放出ディスプレイ、センサー、ディスプレイ用バックライト、進行波管、トランジスタ、太陽光発電、非ディスプレイ用途の導電性添加剤、フォトニクス、無線周波数識別(RFID)タグ、中性子・ガンマ線源、照明装置などに利用されています。

シリコンナノチューブは水素分子を含み、金属燃料のように機能するため、エレクトロニクス産業の半導体用途で広く使用されています。無機ナノチューブも、半導体デバイス、センサー、バイオセンサー、ナノモーター、フラットパネルディスプレイなどのエレクトロニクス産業で利用されています。このように、ナノチューブの多様な電子部品への応用により、その需要は増加すると予想されます。

エレクトロニクス産業における用途の拡大は、市場成長を促進すると見られています。例えば、日本電子情報技術産業協会(JEITA)によると、世界の電子・IT産業の生産額は2022年に3兆4,368億米ドルと推定され、前年比1%の成長を記録しました。2023年には3兆5,266億米ドルに達し、前年比3%の成長が見込まれています。

半導体産業協会(SIA)によると、世界の半導体産業の売上高は2022年に5,741億米ドルに達し、2021年と比較して3.3%増加しました。地域別では、2022年に米州市場への売上が最も大きく増加(16.2%)しました。中国は依然として最大の半導体市場であり、2022年の売上高は1,804億米ドルでしたが、2021年と比較して6.2%減少しました。一方、ヨーロッパ(12.8%)と日本(10.2%)でも年間売上が増加しました。これらの成長は、予測期間中の電子用途向けナノチューブの需要を増加させると予想されます。

2. アジア太平洋地域が市場を牽引

アジア太平洋地域は、エレクトロニクス、エネルギー、ヘルスケア、航空宇宙・防衛、自動車などの産業からの需要増加により、世界市場シェアを支配しています。

* 日本: 大手エレクトロニクス生産国の一つです。JEITAによると、日本のエレクトロニクス産業の国内生産額は2022年に11兆1,243億円(851.9億米ドル)と推定され、前年比2%の成長を記録しました。2023年には11兆4,029億円(873.2億米ドル)に達し、前年比3%の成長が見込まれています。

* インド: 電子情報技術省によると、インドの家電製品(テレビ、アクセサリー、オーディオ)の生産額は2022会計年度に7,450億インドルピー(94.6億米ドル)を超えました。また、インドにおける乗用車の販売台数は2022年に合計379万台に達し、2021年と比較して約23%の成長を記録しました。

* 中国: 中国民用航空局(CAAC)は、航空部門が国内交通量をパンデミック前の約85%まで回復すると推定しています。ボーイングの商業見通し2023-2042によると、中国では2042年までに約8,560機の新規納入が行われ、市場サービス価値は2042年までに6,750億米ドルに達すると予測されています。このような新規納入により、航空機部門におけるナノチューブの需要が増加する可能性があります。さらに、中国政府は新規ICE車両製造工場への投資を制限し、2025年までに小型乗用車フリートの平均燃費を厳格化する提案を行うなど、自動車産業の成長も市場を後押ししています。

これらのトレンドは、予測期間中の同地域におけるナノチューブの需要を促進すると予想されます。

競争環境

ナノチューブ市場は断片化された性質を持っています。主要なプレイヤー(順不同)には、Arkema、Hyperion Catalysis International、Jiangsu Cnano Technology Co., Ltd、Resonac Holdings Corporation、LG Chemなどが含まれます。

最近の業界動向

* 2023年10月: Birla Carbon(Aditya Birla Group)は、リチウムイオン電池用バッテリー材料分野での成長を強化するため、Nanocyl SAを買収しました。これにより、ナノチューブ事業セグメントに価値が加わると見られています。

* 2023年5月: LG Chemは、大山コンプレックスに4番目のカーボンナノチューブ(CNT)工場を建設開始しました。この工場は2025年に稼働予定で、LG Chemの年間CNT生産能力を6,100トンに倍増させることに貢献するとされています。

以上が、ナノチューブ市場の概要に関する詳細なまとめとなります。

ナノチューブは、その優れた電気的・機械的特性により幅広い用途で利用される原子の微細な筒状構造体です。これらは絶縁性、導電性、半導体性といった多様な特性を持ち、中でもカーボンナノチューブが最も広く使用されています。カーボンナノチューブは半導体特性を有し、小型トランジスタにおいて高速スイッチングや低電気抵抗を実現します。

世界のナノチューブ市場は、2024年には76.6億米ドルと推定されています。2025年には95.7億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)19.95%で成長し、2030年には237.7億米ドルに達すると予測されています。本レポートでは、2019年から2024年までの過去の市場規模と、2025年から2030年までの予測がカバーされています。

市場の成長を牽引する主な要因としては、ナノチューブ技術、特にカーボンナノチューブ技術の進歩と、その採用の拡大が挙げられます。一方で、高い製造コストや研究開発費が市場の成長を抑制する要因となっています。本レポートでは、業界のバリューチェーン分析やポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、代替製品・サービスの脅威、新規参入の脅威、競争の度合い)も行われています。

ナノチューブ市場は、タイプ、構造タイプ、アプリケーション、エンドユーザー産業、および地域に基づいて詳細にセグメント化されています。

タイプ別では、カーボンナノチューブ、シリコンナノチューブ、無機ナノチューブ、その他のタイプ(メンブレンナノチューブなど)に分類され、特にカーボンナノチューブが主要なタイプです。

構造タイプ別では、非ポリマー有機ナノ材料とポリマーナノ材料に分けられます。

アプリケーション別では、水素貯蔵デバイス、センサー、ポリマー生体材料、リチウムイオン電池、発光ディスプレイデバイス、バイオセンサー、ナノ電極、水浄化フィルター、半導体デバイス、導電性プラスチックなど多岐にわたります。

エンドユーザー産業別では、ヘルスケア、エレクトロニクス、エネルギー、自動車、航空宇宙・防衛、繊維などが主要な分野として挙げられます。

地域別では、アジア太平洋地域が最大の市場シェアを占め、予測期間中も最も高いCAGRで成長すると見込まれています。アジア太平洋地域には、中国、インド、日本、韓国などが含まれます。その他、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米、中東・アフリカの市場も分析されており、世界15カ国の市場規模と予測が提供されています。各セグメントの市場規模と予測は、金額(米ドル)ベースで算出されています。

競争環境の分析では、合併・買収、合弁事業、提携、契約などの動向が調査されています。主要な市場プレイヤーとしては、Arkema、Hyperion Catalysis International、Jiangsu Cnano Technology Co., Ltd.、Resonac Holdings Corporation、LG Chemなどが挙げられます。これらの企業は、市場での地位を強化するための戦略を展開しています。

将来の市場機会とトレンドとしては、電子デバイスやストレージデバイスにおけるナノチューブの潜在的な用途の拡大が注目されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 推進要因

- 4.1.1 ナノチューブ技術の進歩

- 4.1.2 カーボンナノチューブの採用拡大

- 4.1.3 その他の推進要因

- 4.2 阻害要因

- 4.2.1 高い製造および研究開発コスト

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 代替製品およびサービスの脅威

- 4.4.4 新規参入の脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション (金額ベースの市場規模)

- 5.1 タイプ

- 5.1.1 カーボンナノチューブ

- 5.1.2 シリコンナノチューブ

- 5.1.3 無機ナノチューブ

- 5.1.4 その他のタイプ(膜ナノチューブなど)

- 5.2 構造タイプ

- 5.2.1 非高分子有機ナノ材料

- 5.2.2 高分子ナノ材料

- 5.3 用途

- 5.3.1 水素貯蔵装置

- 5.3.2 センサー

- 5.3.3 高分子生体材料

- 5.3.4 リチウムイオン電池

- 5.3.5 発光ディスプレイデバイス

- 5.3.6 バイオセンサー

- 5.3.7 ナノ電極

- 5.3.8 水浄化フィルター

- 5.3.9 半導体デバイス

- 5.3.10 導電性プラスチック

- 5.4 エンドユーザー産業

- 5.4.1 ヘルスケア

- 5.4.2 エレクトロニクス

- 5.4.3 エネルギー

- 5.4.4 自動車

- 5.4.5 航空宇宙および防衛

- 5.4.6 繊維

- 5.4.7 その他のエンドユーザー産業(化学材料など)

- 5.5 地域

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 アルケマ

- 6.4.2 カーボンソリューションズ株式会社

- 6.4.3 チュープチューブス

- 6.4.4 ハイペリオン触媒インターナショナル

- 6.4.5 江蘇シーナノテクノロジー株式会社

- 6.4.6 ナノC

- 6.4.7 ナノシルSA(ビルラカーボン)

- 6.4.8 ナノインテグリス株式会社

- 6.4.9 ナノシェルLLC

- 6.4.10 レゾナック・ホールディングス株式会社

- 6.4.11 トーマス・スワン&カンパニー・リミテッド

- 6.4.12 LG化学

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 電子機器およびストレージデバイスにおける潜在的な用途の増加

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

ナノチューブは、直径がナノメートルスケール(10億分の1メートル)の非常に微細な管状構造を持つ物質の総称でございます。特に炭素原子から構成される「カーボンナノチューブ(CNT)」が最もよく知られておりますが、窒化ホウ素や金属硫化物など、他の元素からなるナノチューブも存在いたします。1991年に飯島澄男博士によって発見されたカーボンナノチューブは、その特異な構造から、従来の材料では考えられなかった優れた機械的強度、電気伝導性、熱伝導性、そして化学的安定性を示すことが特徴でございます。これらの特性は、ナノチューブが持つ高いアスペクト比と、原子レベルで完璧に近い結晶構造に由来しております。ナノチューブは、その発見以来、科学技術の様々な分野において革新的な応用が期待される、非常に重要なナノ材料として研究開発が進められております。

ナノチューブには、その構成材料や構造によっていくつかの種類がございます。最も代表的なものは「カーボンナノチューブ(CNT)」で、グラフェンシートを筒状に丸めた構造をしております。CNTは、一枚のグラフェンシートが筒状になった「単層カーボンナノチューブ(SWCNT)」と、複数のグラフェンシートが同心円状に重なり合った「多層カーボンナノチューブ(MWCNT)」に大別されます。SWCNTは、その巻き方(カイラリティ)によって金属的または半導体的な性質を示し、その特性を活かした電子デバイスやセンサーなどへの応用が期待されております。一方、MWCNTは、複数の層が重なることで、より高い機械的強度や熱伝導性を持つことが特徴で、複合材料の強化材や放熱材料としての利用が進められております。

カーボンナノチューブ以外にも、窒化ホウ素ナノチューブ(BNNT)や二硫化モリブデンナノチューブ(MoS2NT)など、様々な種類のナノチューブが研究されております。BNNTは、カーボンナノチューブと同様に高い機械的強度と熱伝導性を持つだけでなく、電気絶縁性や中性子遮蔽性といった独自の特性を有しており、高温環境下での電子デバイスや宇宙材料としての可能性が探られております。MoS2NTは、半導体的な性質を持ち、触媒や潤滑剤、さらには次世代のトランジスタ材料としての応用が注目されております。

これらのナノチューブは、それぞれ異なる特性を持つため、用途に応じて最適な材料が選択されます。製造方法も多岐にわたり、アーク放電法、レーザーアブレーション法、化学気相成長法(CVD)などが主要な手法として用いられております。特にCVD法は、比較的低温で大量生産が可能であり、触媒の種類や反応条件を制御することで、ナノチューブの構造や特性を調整できるため、産業応用に向けて広く研究開発が進められております。

ナノチューブの応用分野は非常に広範です。例えば、エレクトロニクス分野では、超小型トランジスタ、高効率太陽電池、フレキシブルディスプレイ、高性能センサー、燃料電池の電極材料などへの利用が期待されています。材料科学分野では、軽量かつ高強度の複合材料、導電性プラスチック、耐熱性コーティング、医療分野では、ドラッグデリバリーシステム、バイオセンサー、組織工学の足場材料など、その可能性は無限大でございます。

しかしながら、ナノチューブの実用化にはいくつかの課題も存在します。高品質なナノチューブの大量合成技術の確立、ナノチューブの分散・配向制御技術、そして人体や環境への安全性評価などが挙げられます。これらの課題を克服し、ナノチューブの持つポテンシャルを最大限に引き出すための研究開発が、現在も世界中で精力的に進められております。ナノチューブは、21世紀の科学技術を牽引するキーマテリアルとして、今後もその進化と応用が期待される分野でございます。